一、概述

激光是指物質受激輻射而產生的光,激光具有良好的單色性、相干性和方向性,其特性用波長或者頻率表示。激光產生應具備三個要素:具有亞穩態能級結構的激光介質,即激光工作物質;外界泵浦源,提供能量使上下能級間實現粒子數反轉;激光諧振腔,提供正反饋,維持激光的振蕩,同時提供激光的方向性。

激光加工技術是利用與物質的特性,對(包括金屬與非金屬)進行切割、焊接、表面處理、打孔及微加工等的一門加工技術。作為先進制造技術已廣泛應用于汽車、電子、電器、航空、冶金、機械制造等國民經濟重要部門,對提高產品質量、、自動化、無污染、減少材料消耗等起到愈來愈重要的作用。

激光加工技術

資料來源:智研咨詢整理

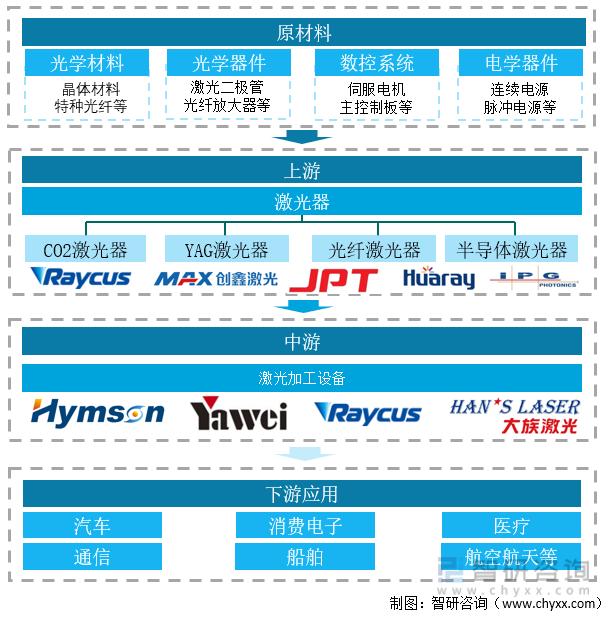

激光設備產業鏈包括上游的激光器,主要分為CO2激光器、YAG激光器、光纖激光器、半導體激光器,原材料包括光學材料、光學器件、數控系統、電學器件等;下游應用較為廣泛,包括汽車、消費電子、醫療、通信等各行各業。

激光加工設備產業鏈

資料來源:智研咨詢整理

二、宏觀經濟發展環境

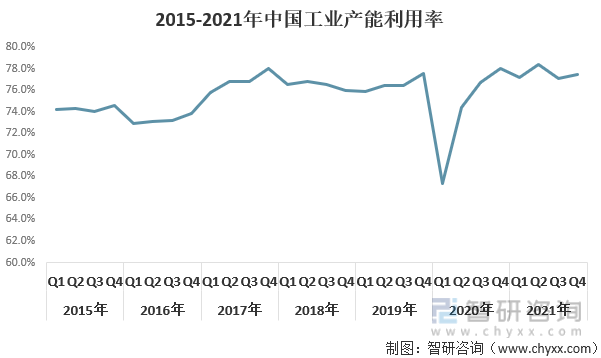

工業是激光行業最主要的應用領域。工業激光行業增長的核心驅動力在于激光工藝對傳統工藝的替代。目前材料加工行業以傳統的機床加工為主,但激光加工具備加工應用范圍廣、加工精度高(加工精度達0.02mm)、節約環保等優點,激光加工滲透率快速提升。

根據國家統計局數據:2021年全年全國工業產能利用率達77.5%,分別較2020年、2019年上升3個、0.9個百分點,為近年來最高水平。

2015-2021年中國工業產能利用率

資料來源:國家統計局、智研咨詢整理

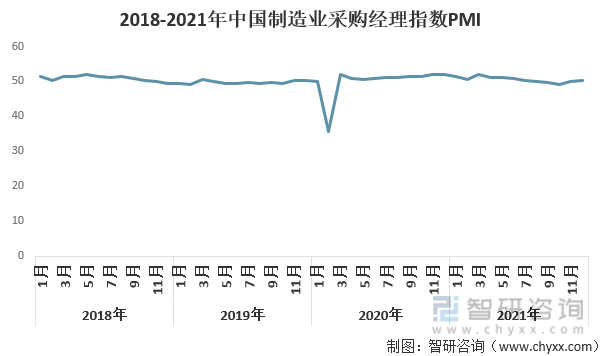

2021年12月PMI為50.3,1-12月PMI均位于榮枯線以上,2021年1-12月工業固定資產投資完成額同比增長11.2%,工業投資持續改善,宏觀數據向好。

2018-2021年中國制造業采購經理指數PMI

資料來源:國家統計局、智研咨詢整理

三、市場現狀

1、產量

我國激光加工設備行業起步較晚,但近年來發展迅猛。激光加工設備行業屬于高端技術制造業,長期以來受到國家產業政策的重點鼓勵和大力支持。《國家中長期科學和技術發展規劃綱要(2006-2020)》、《當前優先發展的高技術產業化重點領域指南》、《“十二五”國家戰略性新興產業發展規劃》、《“十三五”國家科技創新規劃》、《2017年度增材制造重點專項項目申報指南》等國家政策、發展規劃和項目指南均強調重點支持激光產業的發展,為產業持續快速發展提供了廣闊的產業政策空間和良好機遇。

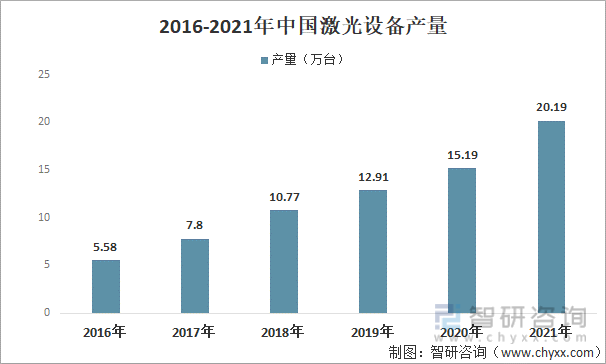

中國是全球激光市場的重要組成部分。近年來,中國激光市場快速增長,2021年中國激光設備產量約為20.19萬臺。

2016-2021年中國激光設備產量

資料來源:智研咨詢整理

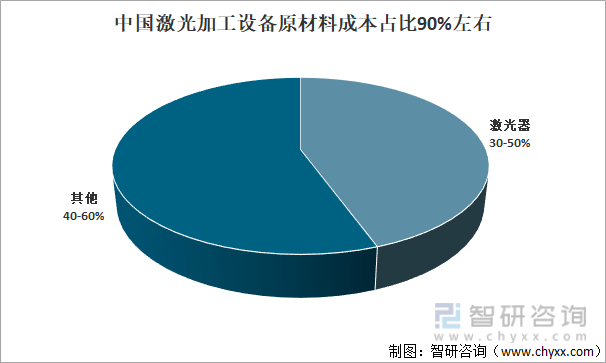

在激光加工設備生產成本中,人工成本及制造成本占比10%左右,原材料成本占比90%左右,其中激光器成本占比在30-50%。

中國激光加工設備原材料成本占比90%左右

資料來源:智研咨詢整理

2、市場規模

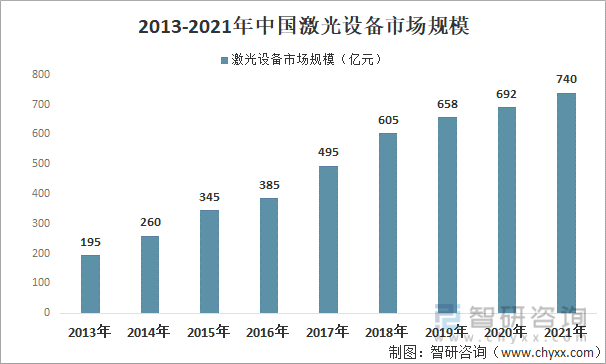

隨著“中國制造2025”的提出,中國經濟的持續增長和中國制造產業的發展對激光設備行業的市場需求產生有力的拉動作用,并對激光加工設備行業的技術創新創造有利條件。近年來,中國激光設備市場規模不斷擴大,2020年行業市場規模達690億,同比增長5.2%,預計2021年規模為740億元。

2013-2021年中國激光設備市場規模

資料來源:《中國激光產業發展報告》、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國激光設備制造產業競爭現狀及市場發展策略報告》

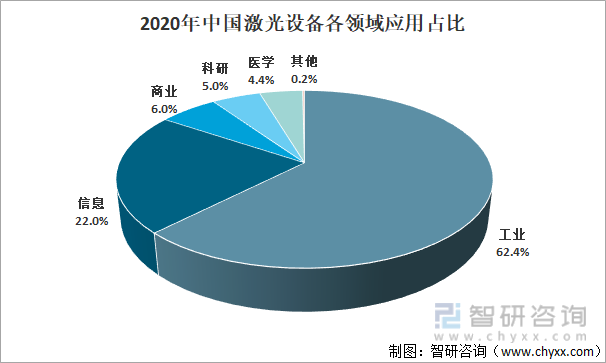

其中工業領域激光設備市場規模為431.8億元,占比62.4%,其次信息領域占比22%,商業、科研、醫學分別占比6%、5%、4.4%。

2020年中國激光設備各領域應用占比

資料來源:《中國激光產業發展報告》、智研咨詢整理

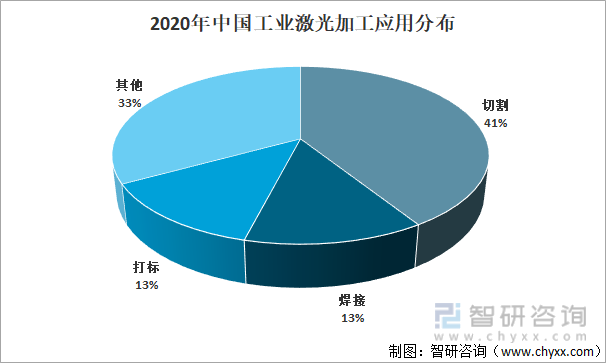

在工業激光應用中,用于切割、焊接、打標的比例最大,分別為41%、13%、13%

2020年中國工業激光加工應用分布

資料來源:《中國激光產業發展報告》、智研咨詢整理

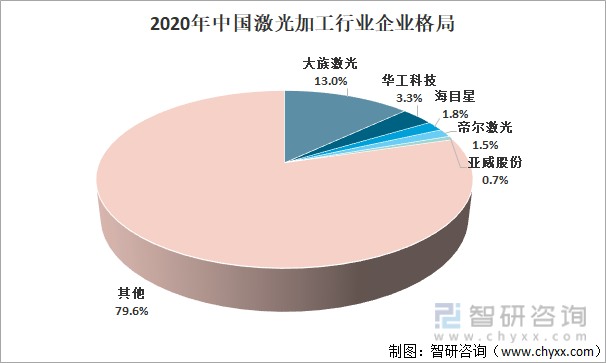

3、企業格局

經過多年的努力,中國已經涌現了一批有世界競爭力的激光企業,但離高端技術行業和高端核心組件的世界先進水平仍有較大差距。

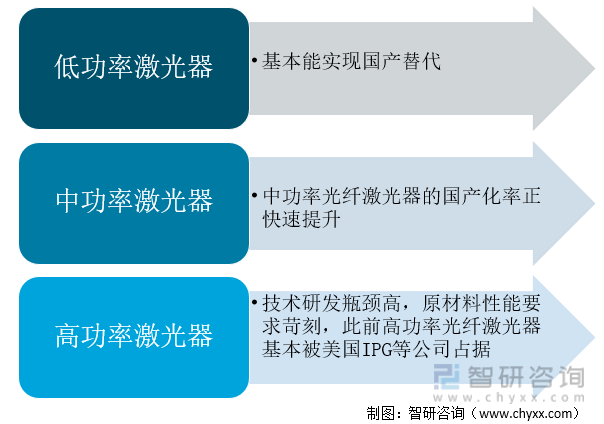

對于激光加工應用場景,業界一般定義功率低于100W為低功率激光器,功率位于100W-1000W之間為中功率激光器,功率大于1000W為高功率激光器,在中、低功率激光器領域,國產替代率高,而在高功率激光器領域,仍被國外企業占據主導地位,但近年來,中低功率市場的同質化競爭愈演愈烈,廠商紛紛向高功率段進軍,高功率激光器研發不斷突破。

激光器國產替代進程

資料來源:智研咨詢整理

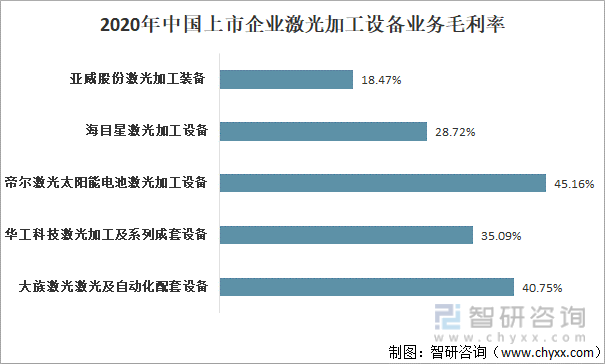

從國內上市企業2020年激光加工設備業務毛利率來看,中國激光加工行業盈利情況較好,其中國產龍頭企業大族激光激光及自動化配套設備業務毛利率為40.75%;專注于光伏領域的帝爾激光太陽能電池激光加工業務毛利率更是達45.16%。上游成本逐步降低提升激光設備使用性價比,激發市場應用需求,技術替代和進口替代雙重紅利優勢凸顯。

2020年中國上市企業激光加工設備業務毛利率

資料來源:公司年報、智研咨詢整理

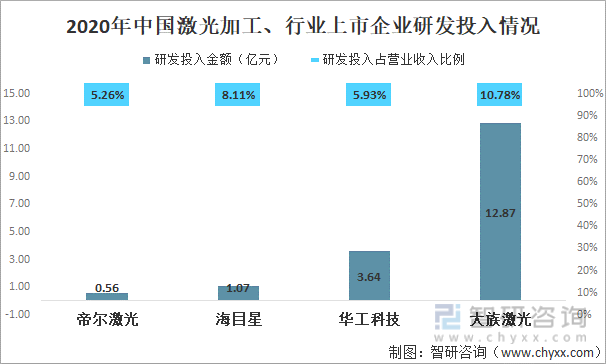

激光加工設備領域存在較高的技術、人才壁壘。從上市企業研發投入來看,2020年帝爾激光、海目星、華工科技、大族激光研發投入占營業收入比例均超5%,其中大族激光占比更是達10.78%。

激光加工裝備需要將光學、機械、電氣自動化、軟件等學科技術有效結合,需要在包括激光、算法、控制技術等領域長期技術積累,對企業的的研發體系、管理機制、運作效率有較高要求。行業新進入者必須具備較為全面的技術水平和深厚的技術積累,擁有一批專業的研發設計及技術人才,并擁有相關的管理、營銷人才,才能在行業內立足和發展。

2020年中國激光加工設備行業上市企業研發投入情況

資料來源:公司年報、智研咨詢整理

從激光加工設備行業整體情況來看,隨著國內上游核心元器件以及高功率激光器的持續研發投入,國內企業的市場占有率逐步提升,大族激光、化工科技等國產廠商的商品進步,一定程度上沖擊了IPG等國外品牌在國內市場的壟斷地位。

但目前,我國激光加工設備行業集中度相對較低,大族激光在2020年市場份額為13.0%,化工科技占比3.3%;隨著國內廠商不斷加大對激光加工設備的研發力度,國產企業市場份額將進一步擴大。

2020年中國激光加工行業企業格局

資料來源:智研咨詢整理

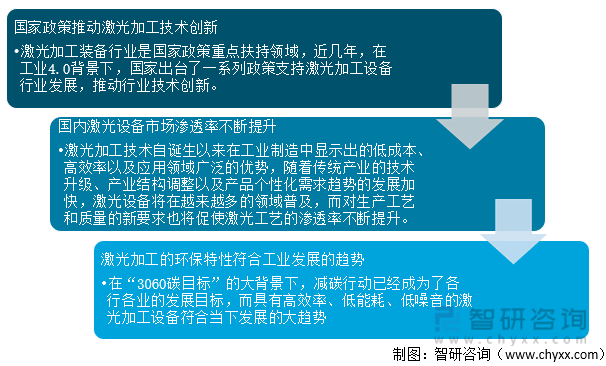

四、發展前景

未來,在多方面的支持下,中國激光加工設備制造行業仍將保持增長趨勢,國內企業需不斷進行科技創新,產業升級,擴充研發團隊,在新發展中成為中流砥柱。

中國激光加工技術發展前景

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國激光設備產業競爭現狀及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國激光設備行業市場研究分析及發展潛力研判報告

《2025-2031年中國激光設備行業市場研究分析及發展潛力研判報告》共八章,包含國內激光設備生產廠商競爭力分析,2025-2031年中國激光設備行業發展趨勢與前景分析,激光設備企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國激光設備行業產業鏈、市場規模、重點企業及未來趨勢分析:國家制造業升級轉變加速,激光設備應用需求日益增加[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![專精特新專欄:某激光設備企業順利通過2020年第二批專精特新“小巨人”認定[圖]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![趨勢研判!2025年鈣鈦礦電池激光設備行業發展現狀及未來市場空間分析:伴隨著鈣鈦礦電池滲透率提升,鈣鈦礦電池激光設備市場空間將被快速打開[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)