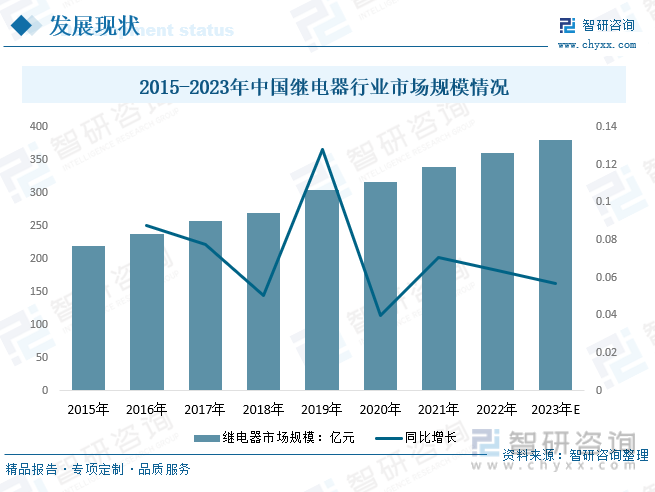

內容概要:繼電器作為整機電路控制系統必不可少的基礎元件之一,是電子信息產品的支撐產業,近年來,受下游應用領域發展推動,我國繼電器的供需規模不斷擴大。2020年我國繼電器行業市場規模從2015年的218.81億元增長至316.08億元,預計2023年我國繼電器行業市場規模有望達到380.5億元。

關鍵詞:繼電器市場規模、繼電器市場競爭格局、繼電器行業發展前景

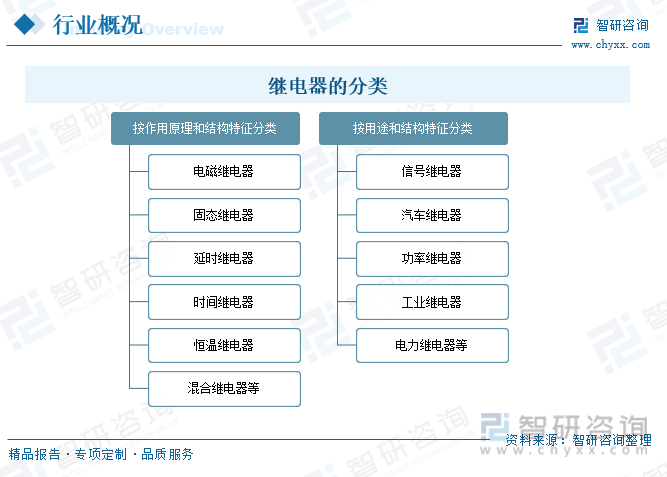

一、定義及分類

繼電器是一種當輸入量(電、磁、聲、光、熱)達到一定值時,輸出量將發生跳躍式變化的自動控制器件。繼電器與芯片電路結合使用,能夠更精確地對電流進行明確的控制,從而使電氣設備的運行更加穩定、可靠,使機械設備的運作更加精準。繼電器按作用原理和結構特征可分為電磁繼電器、固態繼電器、延時繼電器、時間繼電器、恒溫繼電器、混合繼電器等;繼電器按用途和結構特征可分為信號繼電器、汽車繼電器、功率繼電器、工業繼電器、電力繼電器等。

二、全球繼電器行業分析

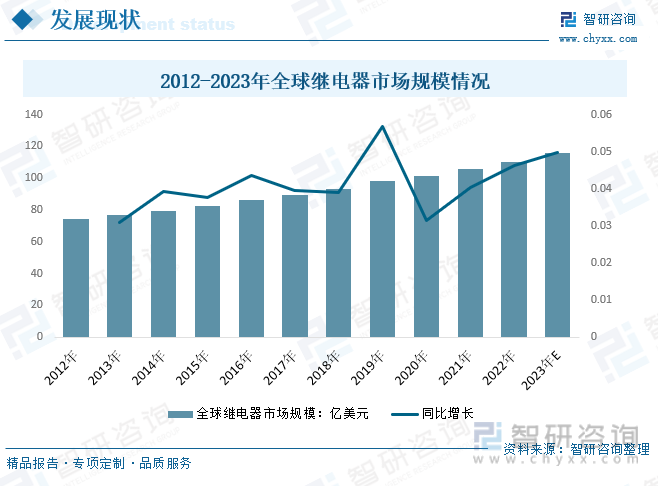

繼電器是一個輸出回路的開和關,是由輸入回路的信號狀態來確定的電子元件,是現代自動化系統中最基本的電器元件之一。現工業生產的特點是生產過程高度自動化和機械化、機械化、自動化需要有繼電器的參與,才能實現。近年來,全球繼電器產業保持穩定增長,2020年全球繼電器市場規模從2011年的為4.3億美元增長至101.5億美元,預計2023年全球繼電器市場規模約為116億美元。

2022年全球繼電器V≤60V(HS:853641)進口總額為16.02億美元,較2021年減少11.15億美元;出口總額為30.21億美元,較2021年減少11.77億美元。

相關報告:智研咨詢發布的《中國繼電器行業市場發展規模及投資機會分析報告》

三、國內繼電器行業分析

繼電器廣泛應用于電力系統保護、生產過程自動化及各類自動、遠動、遙控、遙測和通訊等自動化裝置中,是涉及未來國際競爭、綜合國力和軍事實力的重要戰略元件。繼電器的應用還具有很強的滲透性,能極大促進電子信息等新興技術產業的發展,有力推動傳統產業的技術改造和裝備水平的提高。繼電器作為整機電路控制系統必不可少的基礎元件之一,是電子信息產品的支撐產業,近年來,受下游應用領域發展推動,我國繼電器的供需規模不斷擴大。2020年我國繼電器行業市場規模從2015年的218.81億元增長至316.08億元,預計2023年我國繼電器行業市場規模有望達到380.5億元。

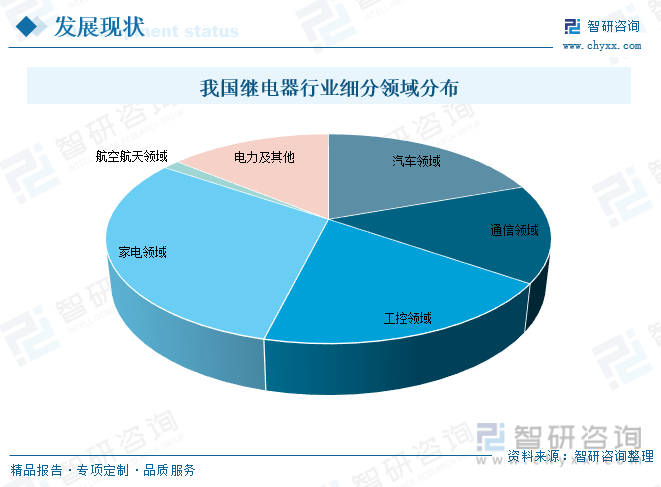

從繼電器行業細分領域分布來看,2021年我國繼電器行業應用于汽車領域市場規模占19.51%;通信領域市場規模占15.15%;工控領域市場規模占19.22%;家電領域市場規模占30.67%;航空航天領域市場規模占1.42%;電力及其他市場規模占14.03%。

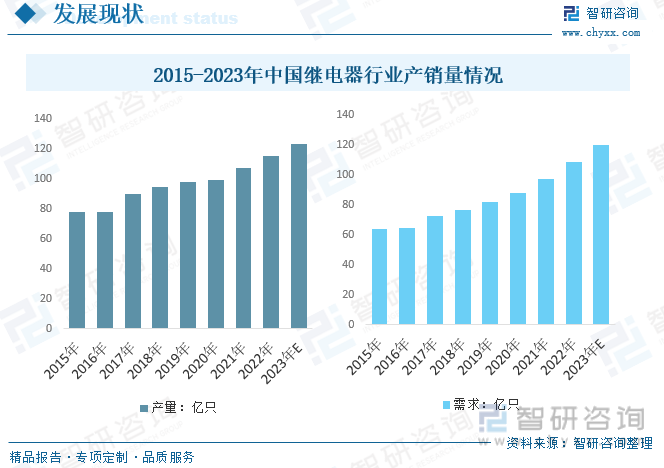

隨著我國十大產業振興政策的逐漸落實和深化,繼電器的需用量和應用領域將在鞏固中繼續擴大拓展,我國繼電器產銷量保持穩定增長趨勢,2021年我國繼電器產量達107.23億個,需求量達96.88億個;預計2023年我國繼電器產量達123億個,需求量達120億個。隨著特種繼電器和固態繼電器的發展,我國繼電器行業蘊藏巨大的市場潛力。

四、產業鏈

1、產業鏈

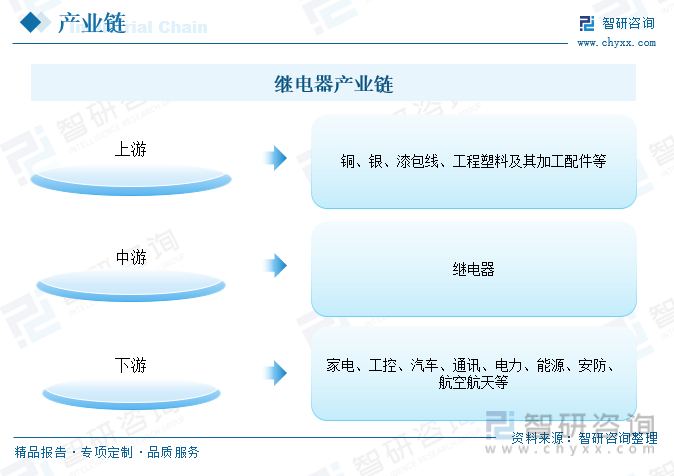

繼電器產業鏈上游主要為各種原輔材料以及零部件,包括銀、銅、漆包線、工程塑料及其加工配件等,主要原材料價格受大宗商品國際市場波動的影響。目前我國繼電器行業原材料市場總體上狀態良好,能為行業內企業供應充足的原材料。繼電器作為最主要的基礎元件之一,是整機電路控制系統中必要的、核心的電控基礎元件,因此被廣泛應用于國民經濟的各行各業中,其中家用電器、汽車、通信設備與新能源技術是繼電器的主要應用領域。

2、上游-銅材

銅材為繼電器生產的主要原材料之一,隨著我國工業的快速發展,對銅的需求快速增長,我國逐漸成為世界上最大的銅材消費國,繼而拉動我國銅的冶煉,銅材加工的發展。銅材的加工有軋制、擠制及拉制等方法。2022年我國銅材產產量增長到2286.5萬噸,較2021年增長163萬噸。

3、下游-新能源汽車

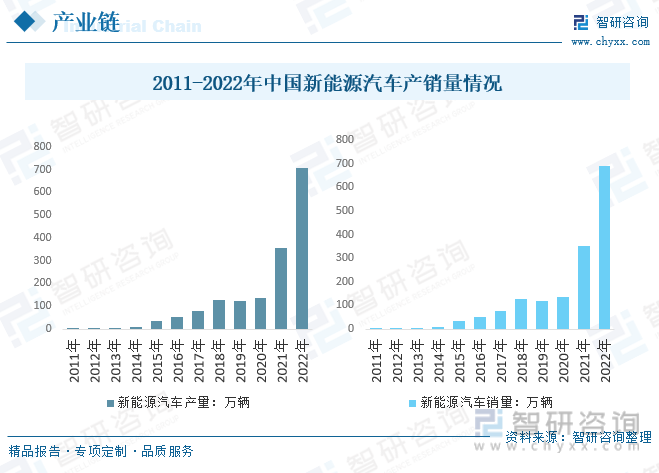

從我國繼電器應用領域來看,通信和工業控制、家電和汽車仍是繼電器最大市場。近兩年來,隨著“雙碳政策”推進,新能源汽車快速發展,2022年我國新能源汽車持續爆發式增長,產銷分別完成705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%。我國新能源汽車產銷量連續8年位居全球第一。

我國汽車繼電器主要有泰科電子、松下、LS、歐姆龍、海拉電子等外資龍頭企業,由于看好中國市場,大多在中國設有生產基地,下游客戶覆蓋以德系、日系、美系為主的各大外資品牌;國內汽車繼電器生產商主要有宏發、滬工、航天電器等,其中滬工、航天電器主要供應大眾、通用的合資品牌及國產車。

五、市場競爭格局

1、十大品牌企業

目前,繼電器行業發展比較成熟,市場競爭比較充分,主要生產國包括中國、美國、日本、德國等,其中美國、日本、德國企業占據了中高端繼電器市場的大部分份額,主要應用于工業自動化控制、汽車、通訊、航空航天等領域;我國企業的繼電器以中低端產品為主,主要應用于家電、電力、汽車等領域。經歷了幾十年的發展,我國繼電器產品總體水平與世界先進水平差距顯著縮小在國際市場上的競爭能力顯著增強。目前,我國繼電器行業領先品牌有Omron歐姆龍、宏發HF、Schneider施耐德、正泰CHNT、德力西電氣、Panasonic松下、泰科TE、SIEMENS西門子、IDEC和泉、三友等。目前,國內繼電器生產最大的企業是宏發科技股份有限公司。

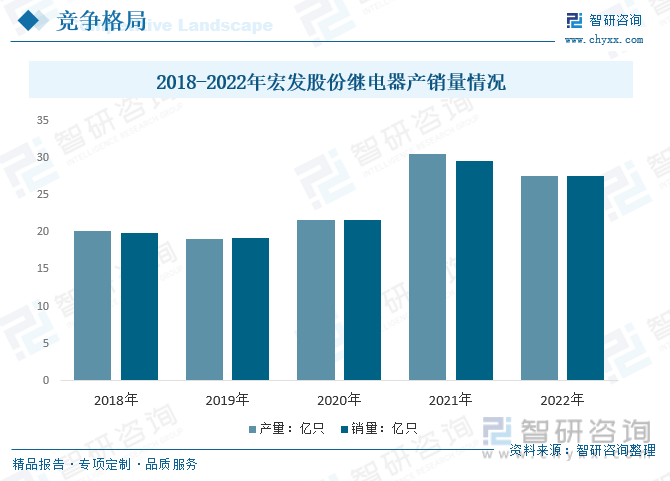

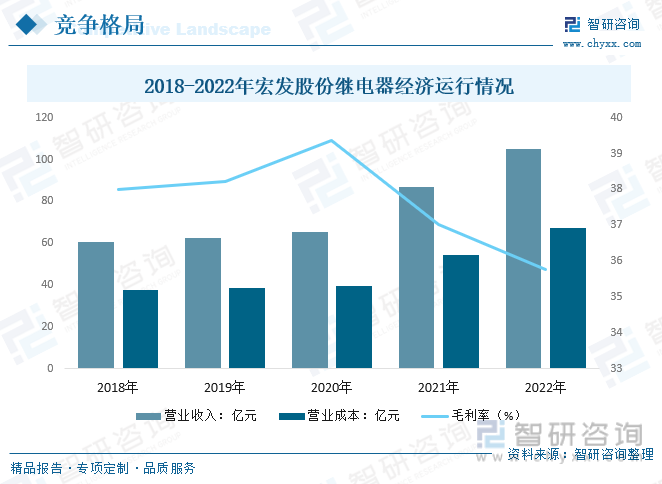

2、代表企業-宏發股份

宏發股份是國內繼電器生產最大的企業,主要產品涵蓋了繼電器、低壓電器、高低壓成套設備等多個類別,應用于家用電器、智能家居、汽車工業、智能電網、工業控制、新能源等多個領域。2022年宏發股份繼電器產量27.68億只,較2021年減少2.91億只;銷量27.66億只,較2021年減少1.94億只。

從經營情況來看,2022年宏發股份繼電器領域營業收入104.98億元,較2021年增長18.27億元;業成本67.44億元,較2021年增長12.84億元;毛利率為35.76%。

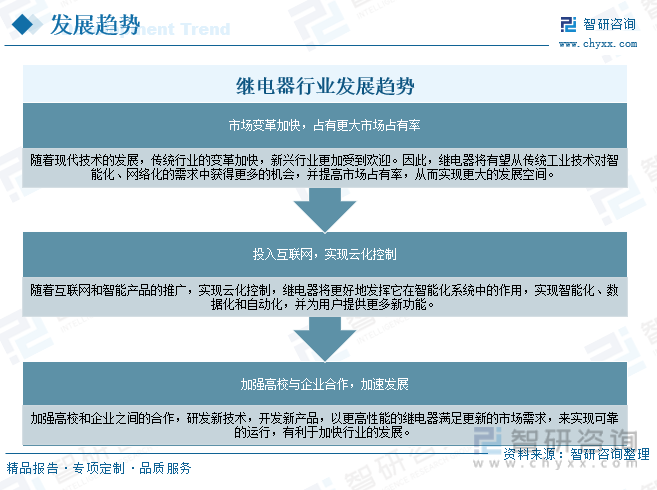

六、行業發展趨勢

繼電器是一種智能元件,用于控制電氣設備的電能傳遞。它與芯片電路結合使用,能夠更精確地對電流進行明確的控制,從而使電氣設備的運行更加穩定、可靠,使機械設備的運作更加精準。繼電器行業正處于一個技術、產業全方位變革的時代,涉及產品、開發、生產、管理等多維度的深刻變革。在產品方面,既要小型化又要功耗低切換負載大,還要具備網絡接口的功能和一定的智能化功能。在開發方面,協同設計、跨界融合是繼電器行業發展的必經之路。在生產方面,生產制造向自動化和智能化轉變。在管理方面,企業管理向數字化、網絡化、智能化企業管理模式發展,實現產品全生命周期各環節、各業務、各要素的協同規劃和決策優化管理。

預計未來幾年,中國的繼電器市場規模保持增長,國內外繼電器銷售量也將進一步提升。隨著智能化、網絡化的發展,繼電器可以應用在自動化產品及系統中,在智能電子產品、以及過去所未涉及的領域,發揮著重要作用。繼電器行業的發展空間廣闊,市場潛力巨大。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國繼電器行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國繼電器行業市場發展規模及投資機會分析報告

《2025-2031年中國繼電器行業市場發展規模及投資機會分析報告》共七章,包含繼電器所屬行業進出口市場分析,繼電器行業主要企業生產經營分析,繼電器行業發展趨勢分析與預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國繼電器行業重點企業對比分析:宏發股份vs航天電器 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國繼電器行業產業鏈分析:上游原材料供應增加[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)