內容概況:據了解,我國港口的發展階段在總體上看,己經完成了從單一的運輸港向運輸港+工業港的轉變,未來將向運輸港+工業港+商貿物流港和全球供應鏈重要節點轉變,向港產城融合轉變。2022年我國規模以上港口貨物吞吐量為148.37億噸,其中原油吞吐量為7.24億噸占比4.88%;其他石油天然氣及制品吞吐量為6.59億噸占比4.44%;干散貨吞吐量為90.34億噸占比60.89%;其他貨物吞吐量為44.2億噸占比29.79%。

關鍵詞:港口交通運輸市場規模、港口交通運輸發展背景

一、行業概況

港口是重要的交通基礎設施,是由一定范圍的水域和陸域組成的區域,具有船舶進出、停泊、靠泊,旅客上下,貨物裝卸,駁運、儲存等功能,可由一個或者多個港區組成。港口是水陸交通的集結點和樞紐處,是工農業產品和外貿進出口物資的集散地,也是船舶停泊、裝卸貨物、上下旅客、補充給養的場所。

港口交通運輸行業是伴隨我國港口發展而興起的行業。現代港口必須具有完善與暢通的集疏運系統,才能成為綜合交通運輸網中重要的水陸交通樞紐。一般與腹地運輸聯系規模大、方向多、運距長或較長,以及貨種比較復雜多樣的港口,其集疏運系統的線路往往較多,運輸方式結構與分布格局也較復雜;反之亦然。

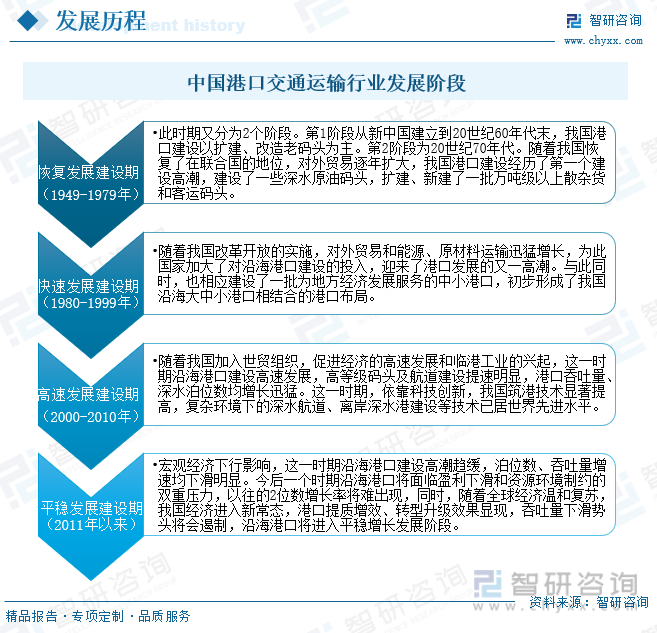

自新中國成立以來,中國沿海港口的發展大體可劃分為恢復發展建設期、快速發展建設期、高速高等級發展建設期、平穩發展建設期4個階段。

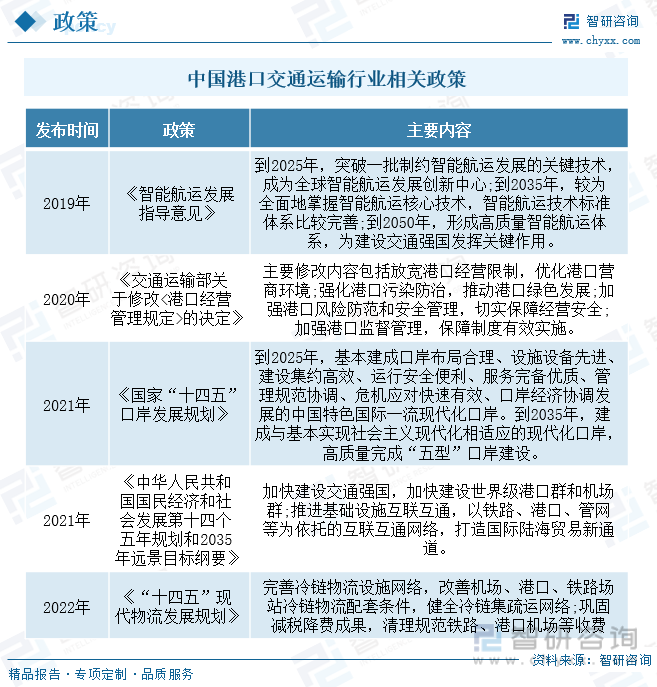

近年來,隨著全球貿易的加深和中國制造業水平的大幅度提升,中國港口貿易得到了快速發展,其中港口交通運輸行業發展進程也在加速。政府也對此出臺了一系列相關政策,旨在提高港口行業治理能力,進一步強化港口岸線資源管理,嚴格執行岸線管理制度,嚴格按照基本建設程序開展港口項目建設,推行施工安全標準化,提升港口工程質量管理水平。落實《港口法》的規定,促進有關人民政府保證必要的資金投入,用于港口公用的航道、防波堤、錨地等基礎設施的建設和維護。加強港口管理法規立、改、廢工作。

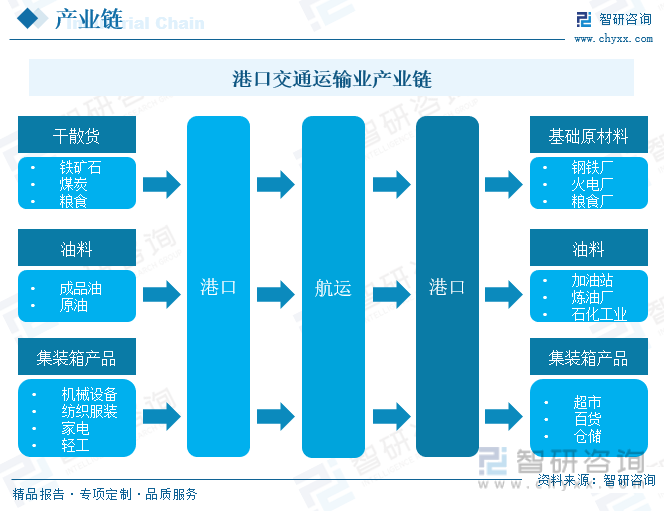

港口運輸行業整體上、下游行業主要包括了公路、鐵路、海運和內河運輸等運輸行業,裝備制造業,工程建設行業,以及煤炭、電力、鋼鐵、石化等與貨源相關的行業。港口行業的發展與上下游行業的發展密切相關。港口所在地的公路、鐵路、海運、內河運輸的暢通將有利于貨主及時將產品運抵港口,從而確保港口能夠吸引更多的客戶前來進行貨物裝卸,提高港口的吞吐量和業務收入;裝備制造和電子設備行業的發展能夠提高港口作業效率;煤炭、電力、鋼鐵、石化等行業的興旺將有利于為港口企業提供豐富的貨源;另外,近年來港口相關的金融和貿易行業迅速發展也為提升港口綜合服務能力和產品附加價值提供助力。

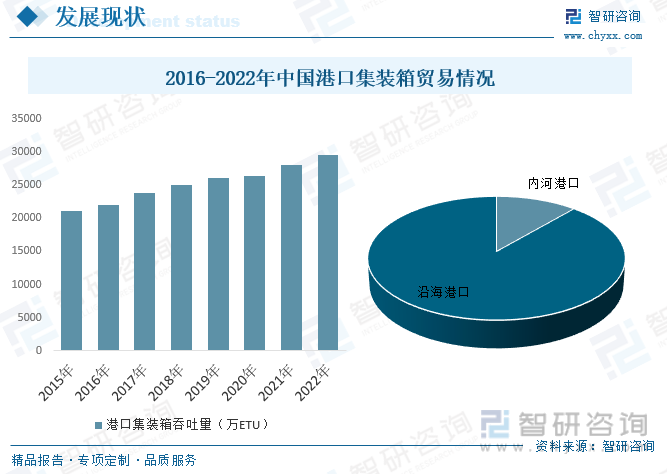

二、發展現狀

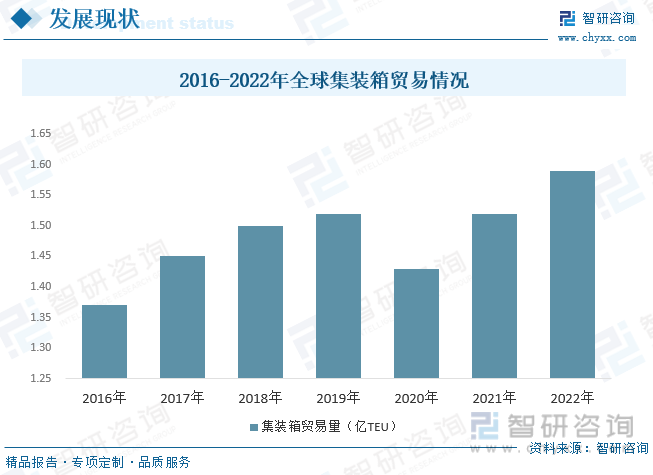

2016-2019年全球集裝箱貿易規模逐年提升,從1.37億TEU增長至1.52億TEU。到2020年受全球疫情影響下降至1.43億TEU,同比下降5.7%,新船運力入市速度依舊保持穩定,運力供需不平衡導致運價飛漲,市場集中度進一步提升。隨著全球疫情步入拐點,各國政府將逐步放松防控措施,各地封鎖解除后復工復產陸續展開,2021年世界經濟運行可能于年中后出現復蘇態勢,并進入較為穩定的整體性復蘇階段。2022年全球集裝箱貿易規模達到1.59億TEU,同比增長4.61%。

相關報告:智研咨詢發布的《中國港口交通運輸產業競爭現狀及發展趨勢分析報告》

據了解,我國港口的發展階段在總體上看,己經完成了從單一的運輸港向運輸港+工業港的轉變,未來將向運輸港+工業港+商貿物流港和全球供應鏈重要節點轉變,向港產城融合轉變。2022年我國規模以上港口貨物吞吐量為148.37億噸,其中原油吞吐量為7.24億噸占比4.88%;其他石油天然氣及制品吞吐量為6.59億噸占比4.44%;干散貨吞吐量為90.34億噸占比60.89%;其他貨物吞吐量為44.2億噸占比29.79%。

“十四五”時期,世界經濟增長面臨的不確定因素增多,我國經濟發展進入新常態,經濟增速逐步趨緩,產業結構持續轉型升級,新一代信息技術加速變革,雙循環經濟新格局逐步形成,內需潛力進一步釋放。在此背景下,我國港口集裝箱運輸需求增長將進一步放緩,貨類逐步向輕質化、高值化方向發展,“散改集”運輸、海鐵聯運發展迅速。2022年中國港口集裝箱吞吐量為29598萬ETU,同比增長5.46%。其中內河港口占比11.35%,沿海港口占比88.65%。

2022年,全國港口貨物吞吐量總計156.85億噸,集裝箱吞吐量2.96億標箱。分別增長了0.9%和4.7%。42個港口吞吐量超億噸,11個交通綜合樞紐城市在列。寧波舟山港沿海貨物量12.6億噸,集裝箱量3335萬TEU,連續14年保持全國、全球貨物量最大的港口地位。

三、發展趨勢

港口業是國民經濟中重要的基礎產業之一。中國近幾年良好的宏觀經濟形勢和長期以來國家產業政策的支持和鼓勵,有效地促進了港口行業的快速發展。隨著全球經濟一體化的發展和中國經濟的穩步增長。港口發展呈現如下兩個主要的趨勢

1、發展港口功能多元化,是當今世界港口發展的必然結果。將傳統的港口裝卸、堆存的單一功能,發展為港口裝卸、倉儲、運輸、工業、商貿、旅游、房地產開發等多元化的功能,港口企業提高了經濟效益和社會效益,避免和減少了港口經營的風險,保證港口經營的安全。

2、區域港口良性競爭格局仍將延續,口岸效率、服務質量、業務模式、科技創新、可持續發展等方面能力培育成為下一輪發展的重要支撐因素。人工智能、大數據、云計算、互聯網+、區塊鏈等數字化新科技革命成果應用于港口領域成為行業發展的共識,新一輪發展所積累的技術應用和賦能轉化成果,將為推動港口自動化、構建智慧港口生態圈,提供重要支撐。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國港口交通運輸產業競爭現狀及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國港口交通運輸產業競爭現狀及發展趨勢分析報告

《2025-2031年中國港口交通運輸產業競爭現狀及發展趨勢分析報告》共十四章,包含2025-2031年中國港口交通運輸行業投資前景,2025-2031年中國港口交通運輸企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國數據要素x交通運輸行業發展背景、發展現狀及案例分析:交通運輸領域數據產生量迅速增長,應用價值待挖掘[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)