內容概述:2022年中國圖像傳感器行業產量約為39.82億顆,需求量約為60.99億顆。從均價走勢來看,中國圖像傳感器行業均價走勢呈現上漲態勢,均價的增長主要受益于技術的不斷升級和創新。隨著制造商在圖像傳感器技術方面的持續投入和改進,新型的高性能圖像傳感器逐漸推出,其成本較高,因此均價也相應增長。根據數據顯示,2022年中國圖像傳感器均價約為13.1元/顆。

一、圖像傳感器概述

圖像傳感器行業主要涉及到電子信息領域中的"電子元件及半導體器件制造",這屬于制造業中的一個子類。

圖像傳感器是一種能夠將光學圖像轉換為電信號的電子器件。它是數字相機、智能手機攝像頭、監控攝像頭、工業視覺系統等諸多現代電子設備的核心組件。圖像傳感器的功能是捕捉光學圖像中的信息并將其轉換為數字信號,以便后續的圖像處理、存儲和顯示。

圖像傳感器可分為CCD傳感器、CMOS傳感器、CIS傳感器、EMCCD傳感器、InGaAs傳感器、BSI傳感器、TOF傳感器、HDR傳感器,其中目前市場中主流的圖像傳感器為CMOS傳感器,CMOS傳感器在低功耗、集成度高、低成本、快速讀取、高分辨率、低噪聲以及背照式技術等方面具有明顯的優勢。主要應用于智能手機、數碼相機、攝像頭、安防監控、人臉識別等領域。

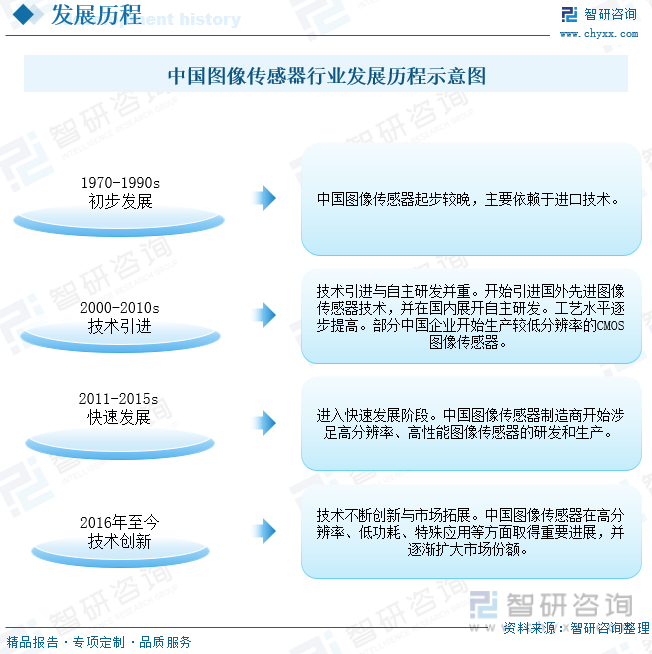

中國圖像傳感器行經歷了四個發展階段,目前正處于技術創新研發階段:圖像傳感器行業在過去幾年取得了顯著的進展,尤其是在移動設備、安防監控、工業視覺和車載攝像等領域。中國的圖像傳感器制造商通過技術創新、資本投入和市場拓展,逐漸在國際市場上獲得競爭優勢,并在全球圖像傳感器行業中占據一定地位。

二、產業鏈

圖像傳感器產業鏈主要由上游的芯片設計企業,中游的晶圓代工廠、封裝企業和下游的模組廠商及終端客戶組成。

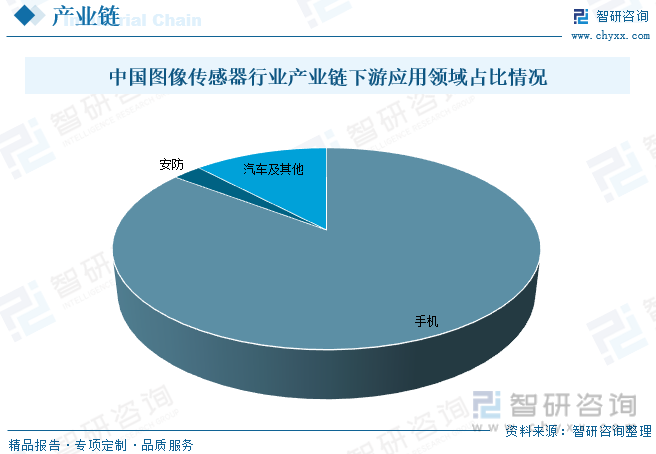

圖像傳感器行業下游應用領域主要為手機、安防、汽車等領域,其中主要應用在手機領域中的手機攝像頭,其占比為85.30%,占據了大部分市場份額,安防領域占比2.60%,汽車領域占比12.10%。

三、全球圖像傳感器行業發展現狀

圖像傳感器在各個領域中的廣泛應用是推動市場增長的主要因素。隨著智能手機、數碼相機、汽車、安防監控、工業視覺和醫療成像等行業的快速發展,對高質量圖像傳感器的需求不斷增加。其技術也在不斷創新,如背照式傳感器(BSI)、高動態范圍傳感器(HDR)、3D時間飛行傳感器(TOF)等技術的引入,使得圖像傳感器在分辨率、低光條件下的表現等方面不斷提升,進一步推動市場增長。根據數據顯示,全球圖像傳感器行業市場規模從2016年的128億美元上漲至2022年約239.74美元,展現出了強勁的上漲態勢,美國為主要市場,占比為20.03%。

相關報告:智研咨詢發布的《中國圖像傳感器行業市場現狀分析及未來前景規劃報告》

四、中國圖像傳感器行業發展現狀

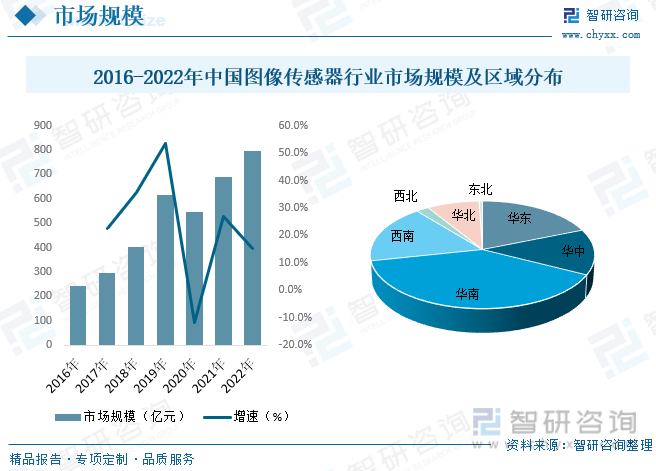

中國圖像傳感器行業的增長得益于國內消費電子、智能手機、安防監控、工業視覺等領域的快速發展。中國經濟的持續增長和科技產業的發展也推動了圖像傳感器需求的增加。中國圖像傳感器行業起步較晚,但近些年中國圖像傳感器制造商在技術自主創新方面取得了重要進展。不斷提高圖像傳感器的分辨率、性能、低功耗等特性,使得中國制造的圖像傳感器在國內市場逐漸獲得競爭優勢。根據數據顯示,2022年中國圖像傳感器行業市場規模約為797.96億元。因圖像傳感器主要應用于手機,用于手機攝像頭,華南地區為手機制造商的主要地區,所以華南地區圖像傳感器行業占比最重,占比為39.11%。

圖像傳感器在智能手機、數碼相機、安防監控、工業視覺等領域的廣泛應用。此外,新興領域如人工智能、無人駕駛等對高性能圖像傳感器的需求也在逐漸增加。根據數據顯示,中國圖像傳感器行業產量及需求量總體呈現上漲態勢,2020年受到疫情的影響,產量有所下降,2022年中國圖像傳感器行業產量約為39.82億顆,需求量約為60.99億顆。從均價走勢來看,中國圖像傳感器行業均價走勢呈現上漲態勢,均價的增長主要受益于技術的不斷升級和創新。隨著制造商在圖像傳感器技術方面的持續投入和改進,新型的高性能圖像傳感器逐漸推出,其成本較高,因此均價也相應增長。根據數據顯示,2022年中國圖像傳感器均價約為13.1元/顆。

五、中國圖像傳感器行業市場競爭格局

目前圖像傳感器行業市場集中度較高,主要企業為索尼、三星電子、豪威科技、格科微、SK Hynix等企業,其中索尼占比第一,為行業全球領軍企業,第二為三星電子,占比為23.80%,豪威科技占比11.30%,格科微占比為4.70%,SK Hynix占比為4.40%,其他企業占比為16.60%。

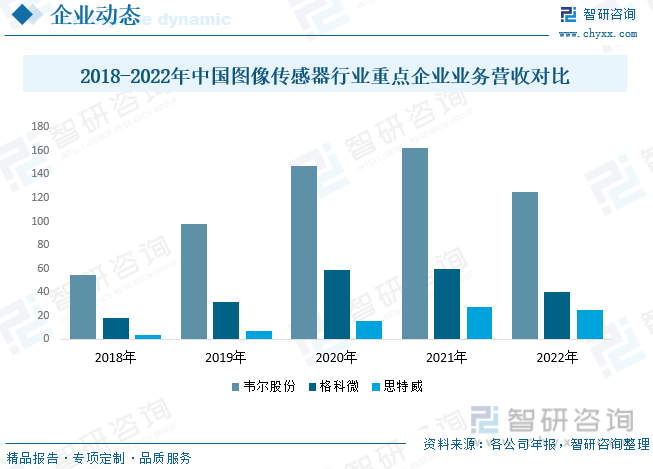

從CMOS圖像傳感器產品收入來看,韋爾股份、格科微相對規模更高,但在2018-2021年期間思特威的復合增長更快;從CMOS圖像傳感器產品毛利率來看,思特威毛利率水平低于韋爾股份、格科微,主要原因在于下游市場需求快速增長。根據數據顯示,2022年圖像傳感器業務韋爾股份收入為124.81億元,格科微收入為39.75億元,斯威特收入為24.82億元。

六、未來中國圖像傳感器行業發展趨勢

1、產品迭代路徑的主要方向

CMOS圖像傳感器的第一大發展方向是像素點數量不斷增加,像素尺寸不斷縮小,分辨率以及清晰度持續提升。隨著H.265編碼技術的普及、4K甚至更高分辨率視頻應用逐漸上量,加之人臉識別和物體識別等智能視頻需求的興起,都意味著未來市場對CMOS圖像傳感器能夠支持更高分辨率和更高幀率的輸出需求將越來越迫切。

第二大方向則是在提升分辨率的前提下,整合優化CMOS圖像傳感器在不同場景下的整體成像的系統性能力將變得至關重要。如在安防監控領域,傳感器設計廠商更需要具備整合優化低照度夜視全彩、HDR、低噪聲、寬畫幅成像等多項傳感器性能的技術能力,以貼合行業客戶未來更高的要求。

2、堆棧式CMOS技術應用將逐步鋪開

堆棧式結構是背照式結構的進一步發展,采用堆棧式結構的CMOS圖像傳感器的圖像質量將大大優化”。未來全球CMOS圖像傳感器的市場規模也有望隨著上述CMOS圖像傳感技術的不斷升級而實現高速且穩定的增長。

3、智能化時代對圖像傳感器提出新的要求

隨著技術的發展,安防行業亦將進入到更加智能化的時代,傳統監控時代,圖像主要是給人的眼睛看,需要清晰度和色彩還原相關的技術演進,而到智能化時代,圖像更多地將變成為機器視覺提供服務于后端識別及自動運算響應的視頻影像基礎。圖像傳感器對于整個機器視覺的應用非常關鍵,智能識別對于圖像傳感器的性能要求比傳統圖像傳感器要高很多,因此對傳感器技術提出更多的要求。性能提升要求主要體現在低噪下的高感光度、低功耗、復雜光照環境下的超高HDR、近紅外增強下的清晰視野、高幀率以及快速精準捕捉被拍攝目標的能力等方面。

技術發展不僅要求解決關于光的技術難題,對信息篩選、信息傳輸層面也提出了更高的要求。業界推出智能傳感器芯片平臺概念,將智能化算法程序集成在CMOS圖像傳感器上,將其作為對于云端計算和邊緣端計算的一個補充,可提升整個視覺智能系統的效率和性能。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國圖像傳感器行業市場現狀分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國圖像傳感器行業市場現狀分析及未來前景規劃報告

《2025-2031年中國圖像傳感器行業市場現狀分析及未來前景規劃報告》共十三章,包含2025-2031年圖像傳感器行業投資風險預警,2025-2031年圖像傳感器行業發展趨勢分析,圖像傳感器企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢