內容概述:2022年我國辦公用品行業市場規模約為22170億元,辦公用品集中采購核心優勢在于增大訂單需求量,從而提高議價能力,達到降低采購成本目的。在當前地方財政承壓和宏觀經濟下行背景下,集中采購有望加速成為政府和企業的主流采購模式。

關鍵詞:辦公用品分類、辦公用品相關政策、辦公用品產業鏈、辦公用品市場規模、辦公用品發展趨勢

一、辦公用品行業概述

辦公用品是人們在日常工作過程中所使用的一系列與辦公活動相關的用品的總稱。辦公用品涵蓋的種類范圍非常廣泛,粗略來講,辦公用品大體上可以分為低值易耗品和高值管理品兩類。其中,低值易耗品主要指圓珠筆、簽字筆、復印紙、打印紙、便簽紙等價值較低的辦公日常用品。高值管理品為電腦、打印機等價值較高的物品。所有這些無論大小貴賤,都屬于辦公用品的范疇。每一類辦公用品又包括不同規格和型號,不同的使用者對辦公用品的規格和型號有著不同的要求。此外,對于那些低值易耗品,使用頻率高、企業的消耗量巨大,因而辦公用品行業不僅涉及的種類繁雜,而且產品數量眾多。辦公用品的主要種類如下:

二、中國辦公用品行業主要政策

自2015年以來,中國政府連續頒布政策法規推動政府部門、國有企業及中央企業的陽光化、集中化采購進程,具體包括《中華人民共和國政府采購法實施條例》、《整合建立統一的公共資源交易平臺工作方案的通知》等。陽光化、集中化采購模式可有效緩解企業采購面臨的品類紛繁、低值易耗、零星分散、購買隨機性等行業特有痛點,有利于行業在全國范圍內形成規則統一、公開透明、服務高效、監督規范的公共資源交易平臺體系,助力辦公用品行業走向規范化。2014年以來,中國政府連續頒布有利政策推動辦公用品行業陽光化、電商集采化進程的加快,為中國辦公用品行業營造了良好的發展環境。

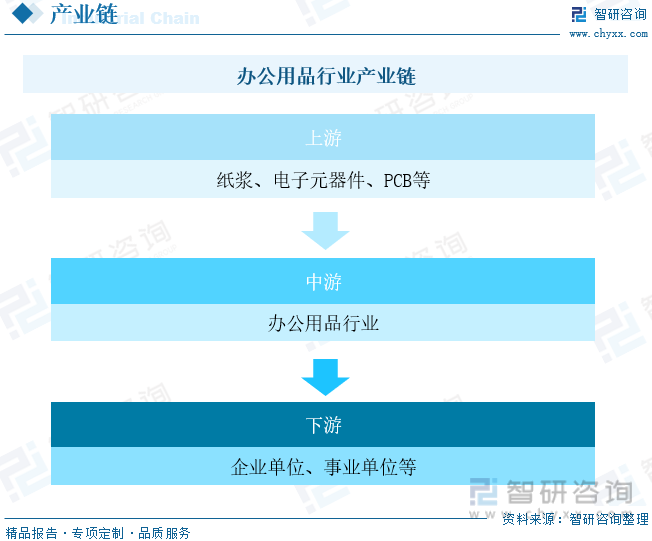

三、辦公用品行業產業鏈

辦公用品行業產業鏈上游主要為紙漿、電子元器件、PCB等,下游客戶主要為企事業單位。辦公用品行業的下游主要是辦公用品終端客戶,根據客戶對辦公用品需求的種類、數量以及頻次的不同,可以將其分為兩類,即大中型客戶和小型客戶。通常情況下,大中型客戶采購辦公用品的種類和數量較多、頻次較高,而小型客戶采購的種類和數量則相對較少,頻次也較低。

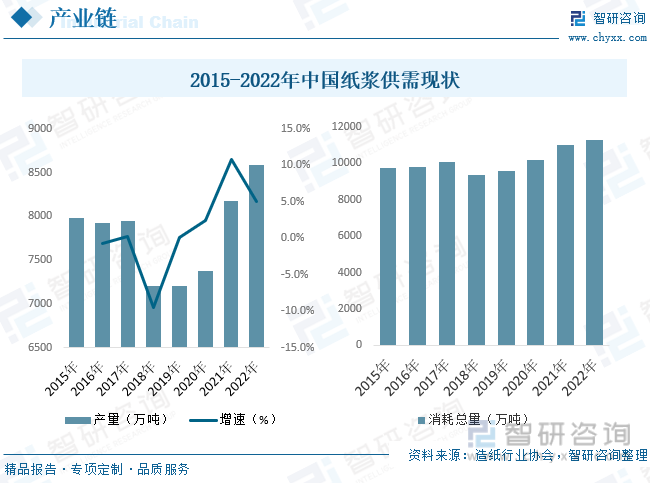

紙漿是以植物纖維為原料,經不同加工方法制得的纖維狀物質。紙漿制造是指經機械或化學方法加工紙漿的生產活動。隨著我國經濟環境不斷改善,國家對可再生資源利用的不斷支持。我國紙漿生產也進入了新的階段,2015年以來,我國紙漿生產始終維持在7000萬噸以上,近年來由于環保政策趨嚴,不符合標準的紙漿企業逐步關停,加之2017年我國宣布實施貿易政策限制廢紙進口,導致我國紙漿產量2018年下降明顯。截至2022年我國紙漿產量為8587萬噸,總消耗量為11295萬噸。

相關報告:智研咨詢發布的《中國辦公用品行業市場運行狀況及發展前景展望報告》

四、辦公用品行業發展現狀分析

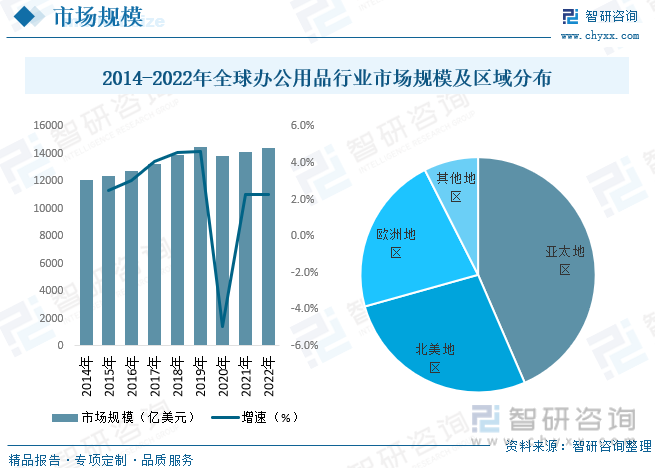

疫情背景下海外居家辦公成為熱潮,如谷歌、Facebook、亞馬遜等公司均將在家辦公政策延長,推特2020年5月12日宣布允許部分員工永久性在家辦公;此外政府、公司發券刺激消費,如谷歌為每位員工提供上千美元津貼補助,用于支付必要設備和辦公用具費用。海外辦公椅需求由于居家辦公、發券刺激消費出現明顯高增;而線下渠道客流較少,線上渠道銷售業績高增。數據顯示,2014年全球辦公用品市場規模12075億美元,2021年增至約14119億美元,2022年市場規模約為14438億美元。從消費區域來看,亞太地區是全球辦公用品的主要消費市場,占全球辦公用品規模的比重達43.51%。隨后是北美和歐洲地區,分別占27.15%和21.86%。

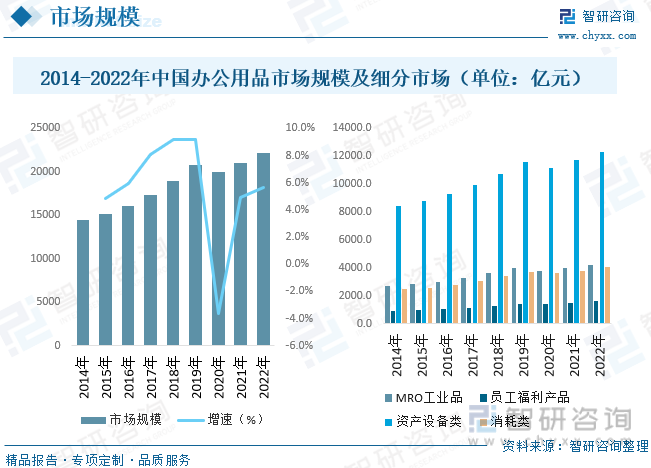

中國是辦公用品生產大國,辦公用品在中國的流通因其商品特性、市場規模、消費方式等特點所決定,形成了各層級批發代理的流通模式。自2015年以來,我國陸續出臺集中采購相關政策,積極推進政府采購電子化進程,強調提高政府采購透明度,建立集中采購機構競爭機制,制定公平的集中采購交易機制,倡導政府采購的電子化、平臺化、透明化。據統計,截至2022年我國辦公用品行業市場規模約為22170億元,辦公用品集中采購核心優勢在于增大訂單需求量,從而提高議價能力,達到降低采購成本目的。在當前地方財政承壓和宏觀經濟下行背景下,集中采購有望加速成為政府和企業的主流采購模式。

五、中國辦公用品行業重點企業

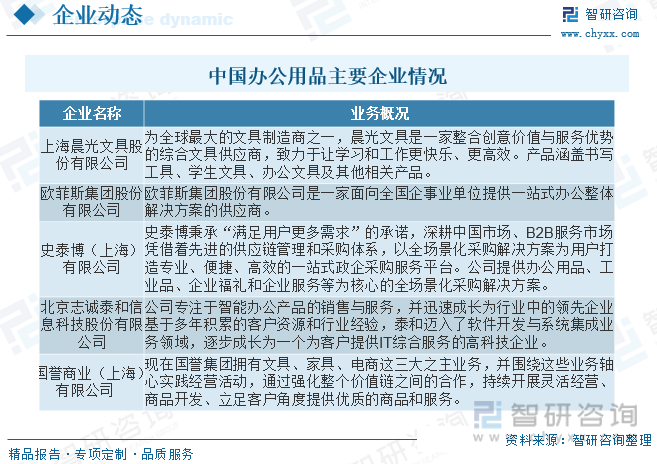

我國辦公用品市場的參與者主要有四類供應商:外資龍頭、國內辦公用品企業龍頭、綜合電商、辦公用品經銷商。1)外資龍頭史泰博(中國)、歐迪(中國)由于大幅虧損已分別被得力及晨光科力普收購,退出國內市場;2)國內大型辦公用品供應商如得力等得益于較強的專業化能力,在政府及大中型企業辦公采購市場上更具優勢;3)綜合電商平臺包括京東、蘇寧等具備較強的物流及流量優勢,但由于平臺品類眾多,對大型客戶的辦公專業化服務能力不如辦公用品企業龍頭;4)辦公用品經銷商以區域性銷售為主。

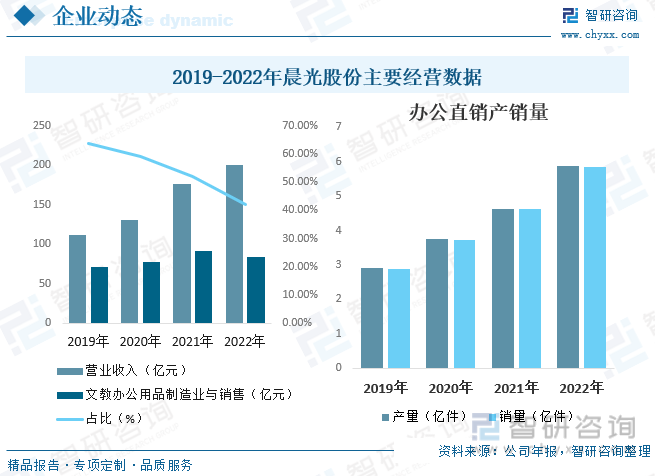

上海晨光文具股份有限公司是文具行業“自主品牌+內需市場”的領跑者,在文具行業零售終端網絡覆蓋的廣度和深度方面具有明顯的先發優勢與領先優勢。晨光科力普是國內B2B辦公物資領域的領跑者,經過十年發展,憑借專業的電子化交易系統、智慧化倉儲物流管理體系、優質的產品供應鏈及個性化的服務,已成為企業采購數字化先鋒與行業引領者。連續多年獲得中國文教辦公用品行業優秀電商平臺、政府采購優秀供應商、金融采購領域最具影響力電商平臺獎等諸多殊榮。據統計,截至2022年晨光股份營業收入為200億元,同比增長13.57%,其中文教辦公用品制造業與銷售收入為84.43億元,同比下降7.86%,公司辦公直銷是指晨光科力普銷售的所有類別產品,2022年公司辦公直銷產量為5.88億件,同比增長27.15%,銷量為5.85億件,同比增長26.46%。

六、中國辦公用品行業發展趨勢

近年來,中國辦公用品產品更新換代較快,品質明顯提高,花色品種和國外基本接軌,產品的技術含量也有很大的提高。同時,辦公用品作為國內迅速崛起的一個輕工產品,在國際市場上也起著越來越重要的作用。每年國際、國內輕工產品展覽會,參展的國內企業不下千家。隨著經濟的發展以及國家在教育、健身方面投資的擴大,人們對辦公用品的需求量也不斷增加,因此營造出潛力巨大辦公用品市場,中國辦公用品市場未來仍將呈現快速發展態勢。放眼全球,中國已成世界上最大的辦公用品消費國,但是,相對全球的市場容量,我國目前占據比例還較小,與中國人口占全球約20%的比重相比,還有很大的提升空間,中國辦公用品市場仍然充滿極大的發展潛力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國辦公用品行業市場運行狀況及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國辦公用品行業市場運行狀況及發展前景展望報告

《2025-2031年中國辦公用品行業市場運行狀況及發展前景展望報告》共十三章,包含2025-2031年辦公用品行業前景及趨勢預測,2025-2031年辦公用品行業投資特性及風險防范,辦公用品行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國文教辦公用品行業經營現狀及重點企業對比分析:晨光文具VS齊心集團[圖]](http://img.chyxx.com/2021/09/S665167T6R_m.jpg?x-oss-process=style/w320)

![2020年中國文教辦公用品行業營業收入及利潤分析:利潤總額為98.61億元[圖]](http://img.chyxx.com/2021/03/20210318133929.jpg?x-oss-process=style/w320)