內容概況:2022年中國展覽舉辦場次為2572場,較2021年展覽總數減少2923場,同比下降53.2%。主要是受疫情影響,全國境內舉辦線下展覽的城市由2021年的183減至148,同比減少19.13%,同時作為全國展覽業龍頭城市的上海市,受疫情重創,全年辦展規模大幅萎縮,自2022年3月起線下展停辦,至年底僅舉辦17個項目。2022年國內展覽舉辦城市中廣州、長沙、沈陽分別以193、178、154場位列前三。

關鍵詞:展覽、會展、展會

一、展覽作為重要的第三產業經濟之一,被國內許多城市列為支柱產業來扶持和發展

展覽是指在一定地域空間,由許多人聚集在一起形成的,定期或不定期,制度或非制度的,傳遞和交流信息的群眾性社會活動。它包括各種類型的大型會議、展覽展銷活動、體育競技運動、大規模商品交易活動等,諸如各種展覽會、博覽會、體育運動會、大型國內外會議和交易會等。從產業角度看,展覽屬于第三產業的范疇,是第三產業的一個重要方面。展覽是一個利潤豐厚、產業關聯度高的行業,不僅能夠創造大量收入和就業機會,而且在促進進出口貿易、技術引進和中外經濟合作等方面發揮著重要的作用,因而已被國內許多城市列為支柱產業來扶持和發展。

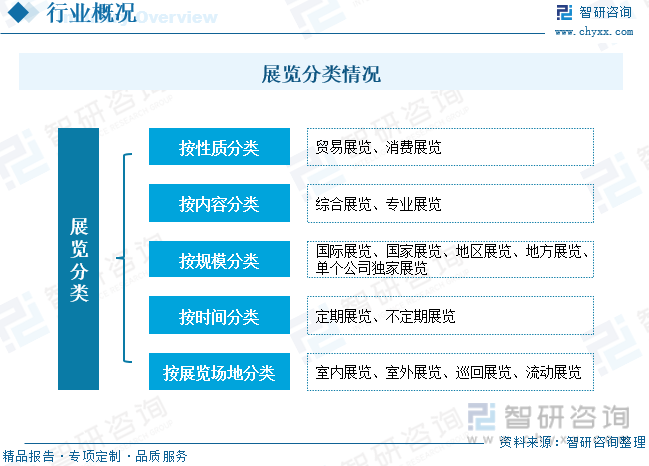

展覽分類方式多樣,按性質來分,展覽包括貿易類展覽項目和消費類展覽項目。貿易類展覽項目是指為產業及制造業、商業等行業舉辦的展覽活動,參展商和參觀者主體都是商人,參展商可以是行業內的制造商、貿易商、批發商、經銷商、代理商等相關單位,參觀者主要是經過篩選邀請來的采購商,一般的觀眾被排除在外,展覽的最終目的達成交易。消費類展覽項目是指為社會大眾舉辦的展覽活動,這類展覽項目多具有地方性質,展出內容以消費品為主,通過大眾媒介如電視、電臺、報刊、網絡等吸引觀眾。觀眾主要是消費者,消費者需要購買門票入場,這類項目較為重視觀眾的數量。

二、展覽行業扶持政策多,政策驅動力強

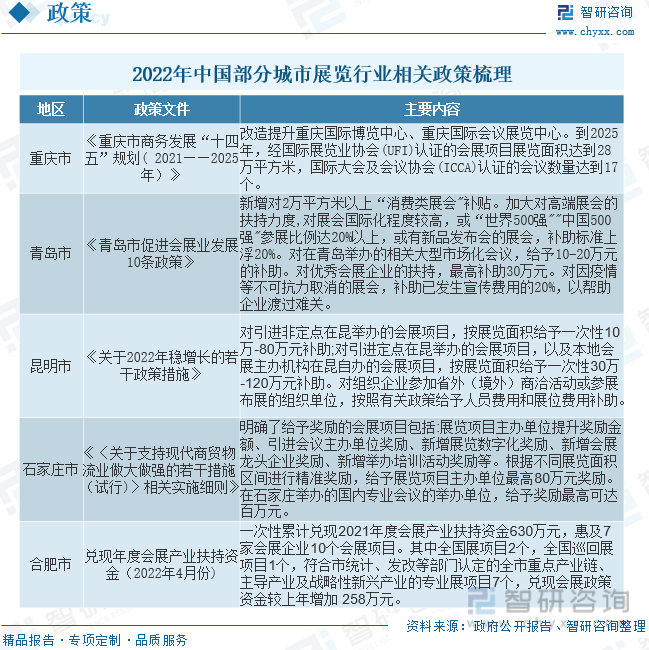

市場需求是推動會展業發展的核心因素,美國會展業即屬于內需驅動,其發展與娛樂、旅游、消費緊密相關。但我國與德國的驅動模式類似,屬于產業需求與政府投資雙重驅動模式,很多的大型展覽會、大型會議由政府出資或出臺相關政策引導,如中國進出口商品交易會(廣交會)、中國國際投資貿易洽談會、中國國際高新技術成果交易會、中國—東盟博覽會等。此外,我國各地區也在十四五期間出臺了對當地會展業的扶持政策,對于在當地主辦會展的企業明確提出補助標準,還對因疫情延期舉辦的會展上浮補助,扶持政策多,驅動力強。

三、展覽產業鏈與下游制造業緊密相關,汽車行業占據展覽市場較大需求

展覽業的上游主要包括場館租賃業、展臺搭建與展具租賃機構、展會宣傳機構及其他配套服務機構(包括交通、食宿、物流等服務)。展覽行業的下游與國內各終端制造業密切相關,主要包括食品飲料、紡織服裝業、工業機械業、電子消費業、建筑建材業和機電產品業等。

就國內展覽行業下游分布來看,中國會展經濟研究會通過采集2022年國內1411場展覽具體信息,建立項目清單統計,展覽主題可分為27行業大類,可細分為122個行業小類。在行業一類展覽中,汽車類、文教類、休閑娛樂類展覽數量最多,分別舉辦了256場、149場和137場,各自占比18%、11%和10%。展覽規模方面,汽車類、休閑娛樂類和家居類展覽面積最大,分別為654萬平方米、333萬平方米和315萬平方米,各自占比19%、9%和9%。

相關報告:智研咨詢發布的《中國展覽行業市場全景評估及投資前景規劃報告》

四、2022年國內展覽場次及面積大幅下降,場館建設持續增長

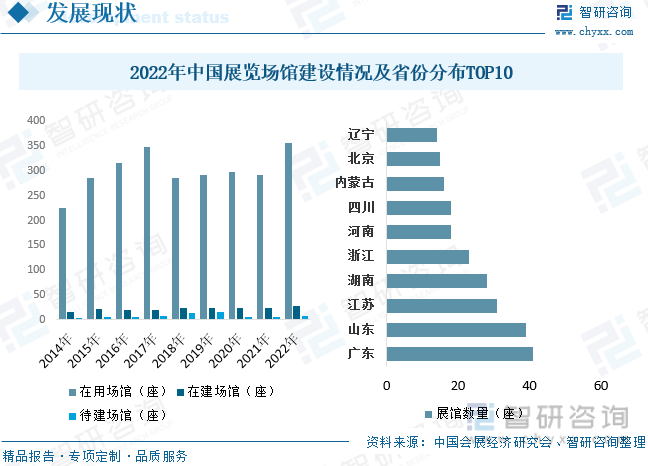

從國內展覽場館建設情況來看,據統計,2022年中國展覽場館在用數量為356座,同比2021年增加65座,增速22.34%,正在建設的展館有27座,同比去年在建展館增加3座,全國已經立項待建展館有8座,同比去年增加2座。預計國內展覽場館數量將達到391座,展覽場館建設情況向好,超過疫情前水平。從全國投入使用的展覽場館數量來看,廣東省展覽場館達41座,為全國各省(區、市)最多,占比達11.52%。山東省39座,江蘇省31座,位居全國第二、第三,占比分別達10.96%和8.71%。

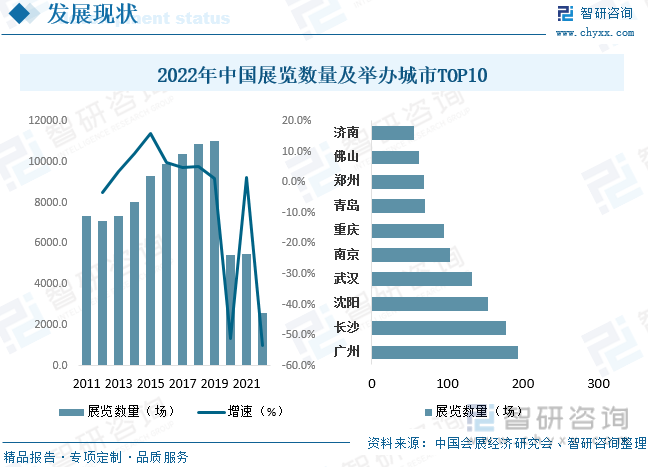

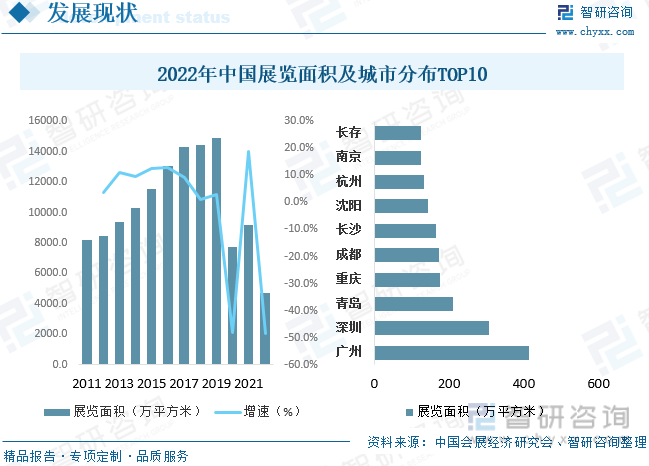

從國內展覽數量情況來看,2022年中國展覽舉辦場次為2572場,較2021年展覽總數減少2923場,同比下降53.2%。主要是受疫情影響,全國境內舉辦線下展覽的城市由2021年的183減至148,同比減少19.13%,同時作為全國展覽業龍頭城市的上海市,受疫情重創,全年辦展規模大幅萎縮,自2022年3月起線下展停辦,至年底僅舉辦17個項目。2022年國內展覽舉辦城市中廣州、長沙、沈陽分別以193、178、154場位列前三。

就國內展覽舉辦規模來看,2022年國內展覽面積為4721萬平方米,平均每個展覽舉辦面積為1.84萬平方米,較2021年展覽總面積減少4463萬平方米,降幅為48.6%,平均每個展覽舉辦面積增加0.17萬平方米,增幅10.18%。城市分布方面,廣州、深圳、青島分別以414.4、306.2、211.0萬平方米位列前三。

五、行業內上市企業集中在北京地區,2022年企業經營情況向好

從展覽場館利用情況來看,2022年由于疫情原因,全國各大展館使用率普遍偏低,如上海、長春、呼和浩特、天津、沈陽、合肥、廊坊、蘇州等地區的部分展館改用方艙未舉辦展會,或展會延期或取消舉報等原因未得到充分利用。遼寧工業展覽館、南京國際展覽中心及鄭州國際會展中心利用率排前三,其中遼寧工業展覽館利用率高達50.66%。

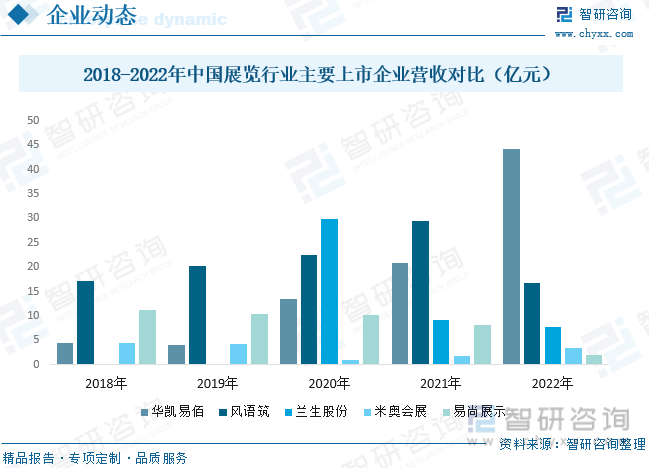

中國會展企業獨立上市始于2014年。至2022年,宣布摘牌的新三板展覽公司有4家,中國會展企業獨立上市總數為21家,與2021年保持一致。在展覽企業上市公司中,A股上市的公司5家,新三板上市的公司16家,在上市公司總數占比分別為23.81%和76.19%。在上市公司中,公司注冊地在北京的8家,在上海、深圳、杭州的各2家,在天津、武漢、廣州、昆明、蘇州、長沙、成都的各1家。

在21家上市展覽公司中,國有控股企業4家,民營企業17家,分別占上市展覽公司總數的19.05%和80.95%。其中,從事展示工程業務的公司有12家,從事會務服務業務的公司有6家,從事展覽主辦的有3家,從事會展科技的公司有2家,從事展覽全產業鏈的有1家,分別占上市展覽公司總數的57.14%、28.57%、14.29%、9.52%和4.76%。另外,名洋數字、瑞美股份和勵翔股份3家企業的主營業務互有交叉。

以會展為主業的A股上市公司及掛牌公司在2022年的收入總規模整體上升,2022年其收入總規模為74.21億,2021年收入總規模為64.26億,同比增加4.95億元,增幅達7.15%。2022年五家上市公司收入規模中,華凱易佰、風語筑和米奧蘭特會展收入規模均增長,此外蘭生股份、易尚展示呈現不同幅度的下降。

六、會展行業全面復蘇,出境辦展市場呈現較好態勢,數字會展及綠色會展齊頭并進

1、觸底反彈,各地會展業全面復蘇。2022年12月7日,國務院應對新型冠狀病毒肺炎疫情聯防聯控機制綜合組發布10條措施后,全國展覽業迅速轉入全面復蘇階段。12月成為2022年線下展會密集舉辦的月份。汽車展一馬當先,在多地率先開辦。從全國看,南方城市復蘇進程快于北方城市,華南地區復蘇進程領先全國。

2、出境自主辦展和出境參展發展前景良好。2022年,中國6個主辦方境外辦展24場,展覽總面積為20.91萬平方米,國際市場趨于復蘇。從時間節點看,中國主辦方境外辦展均在下半年,與國際展覽市場復蘇同步。2022年9月后,中國企業出境參展逐漸增加。許多知名企業赴歐美參加大型國際展會。如11月中旬在德國杜塞爾多夫舉辦的“國際醫院及醫療設備用品展覽會,70個國家的5300多家展商赴會。其中,中國有超過700家參加商,是除德國以外展商數量第二大的參展國。出境辦展及參展市場呈現向好發展態勢。

3、“數字會展”、“綠色會展”齊頭并進。據不完全統計,2022 年,全國舉辦線上展覽共 196 場,其中,線上與線下展覽同期舉辦的 156 場;獨立舉辦的線上展覽 40 場,同比減少 51 場。未來國內展覽趨向線上線下渠道融合發展。

在綠色會展方面,國家及地方大力推行綠色會展標準規范。2022 年 7 月 1 日起,國家標準《綠色展臺評價指南》(GB/T 41129-2021)和國家標準《展覽場館安全管理基本要求》(GB/T 41130-2021)正式實施; 9 月,青島市場監督管理局發布《會展活動碳足核算指南》;9 月 16 日,第五屆進博會發布了“零碳進博、零塑辦博”的創新方案,進一步彰顯出會展業對綠色環保理念的重視,率先付諸實踐。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國展覽行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國展覽行業市場全景評估及投資前景規劃報告

《2025-2031年中國展覽行業市場全景評估及投資前景規劃報告》共十四章,包含2025-2031年展覽行業發展趨勢及影響因素,2025-2031年展覽行業投資方向與風險分析,展覽行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國境外展覽行業現狀分析:受疫情影響,場數有所下降[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國數字線上展覽發展現狀分析:共舉辦境內線上展714場,其中線下+線上占87.25%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國展覽館數量及舉辦展覽情況分析:行業各項指標逐漸回升[圖]](http://img.chyxx.com/2022/02/D1412J24OB_m.png?x-oss-process=style/w320)