內容概況:進入21世紀以來,對信息系統的各種威脅、攻擊以及基于此的犯罪行為持續增長,并有愈演愈烈的趨勢,逐步呈現出攻擊工具專業化、目的商業化、行為組織化的特點。隨著國家在科技專項上的支持加大、用戶需求擴大、企業產品逐步成熟和不斷創新,我國互聯網+信息安全行業市場規模也隨之不斷擴張。據資料顯示,2022年我國互聯網+信息安全行業市場規模約為1915億元,同比增長12.6%。

關鍵詞:互聯網+信息安全行業發展趨勢 互聯網+信息安全行業市場規模 互聯網+信息安全行業競爭格局

一、概述

“互聯網+”是指在創新2.0(信息時代、知識社會的創新形態)推動下由互聯網發展的新業態,也是在知識社會創新2.0推動下由互聯網形態演進、催生的經濟社會發展新形態。隨著科學技術的發展,利用信息和互聯網平臺,使得互聯網與傳統行業進行融合,利用互聯網具備的優勢特點,創造新的發展機會。“互聯網+”通過其自身的優勢,對傳統行業進行優化升級轉型,使得傳統行業能夠適應當下的新發展,從而最終推動社會不斷地向前發展。

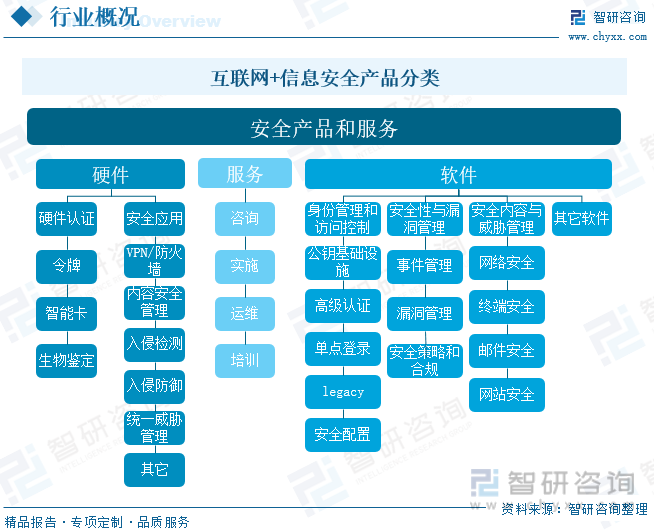

依據主要功能及形態、安全防御生命周期,互聯網+信息安全可分為軟件、硬件、服務三大類。當前,信息網絡技術的快速發展,網絡安全技術產業不斷細分發展,產業結構不斷變化完善。同時,軟硬件產品的界限愈發模糊,產品和服務的聯動更加緊密。

二、行業政策

網絡安全建設是國家發展的關鍵,而法律法規一直是網絡安全行業的“強催化劑”,近年來我國法律政策頻出,政策出臺頻率明顯加快,彰顯我國高度重視網絡安全,極大的促進網絡安全的發展。如《關于促進數據安全產業發展的指導意見》指出,到2025年,數據安全產業基礎能力和綜合實力明顯增強。產業生態和創新體系初步建立,標準供給結構和覆蓋范圍顯著優化,產品和服務供給能力大幅提升,重點行業領域應用水平持續深化,人才培養體系基本形成。

三、發展現狀

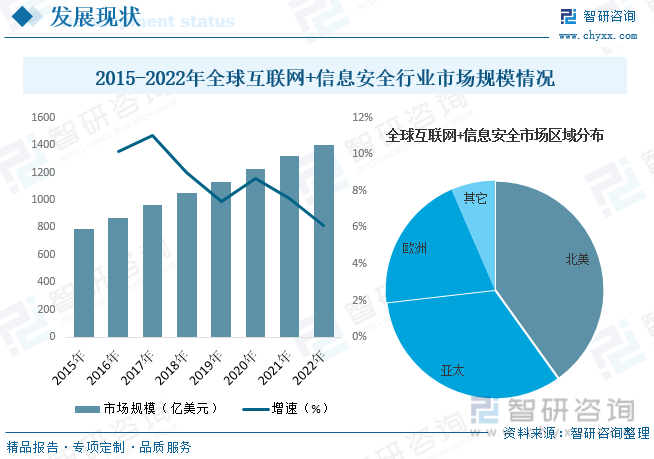

隨著互聯網的發展,尤其是商務類應用的快速發展,專門針對網上銀行服務的欺詐和病毒攻擊現象與日俱增,網絡安全誠信問題日益嚴峻,互聯網信息安全急需加強。近年來,網絡威脅持續增長帶動全球互聯網+信息安全市場的快速發展。信息安全產品結構愈加豐富、廠商數量不斷增加、市場規模持續增長。據資料顯示,2022年全球互聯網+信息安全行業市場規模約為1402億美元,同比增長6.1%。其中北美是全球互聯網+信息安全市場最大的市場,占全球整體市場的40.11%;其次是亞太,占比33.07%;歐洲地區市場占全球整體市場的20.33%。

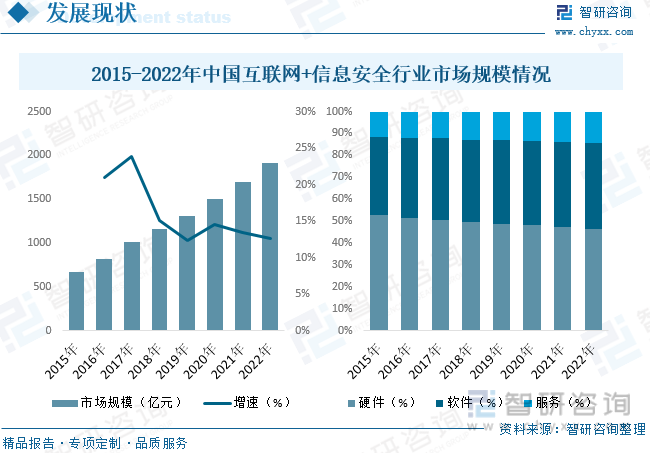

進入21世紀以來,對信息系統的各種威脅、攻擊以及基于此的犯罪行為持續增長,并有愈演愈烈的趨勢,逐步呈現出攻擊工具專業化、目的商業化、行為組織化的特點。隨著國家在科技專項上的支持加大、用戶需求擴大、企業產品逐步成熟和不斷創新,我國互聯網+信息安全行業市場規模也隨之不斷擴張。據資料顯示,2022年我國互聯網+信息安全行業市場規模約為1915億元,同比增長12.6%。

從產業結構方面來看,硬件產品是我國互聯網+信息安全行業最大的細分市場,隨著我國信息網絡技術的快速發展,網絡安全技術產業不斷細分發展,產業結構不斷變化完善。同時,軟硬件產品的界限愈發模糊,產品和服務的聯動更加緊密,軟件和服務市場占比也隨之不斷提升。據資料顯示,2022年我國互聯網+信息安全市場中,硬件市場占比約為46.2%;軟件市場占比約為39.6%;服務市場占比約為14.2%。

相關報告:智研咨詢發布的《中國互聯網+信息安全行業市場運行態勢及發展前景研究報告》

四、競爭格局

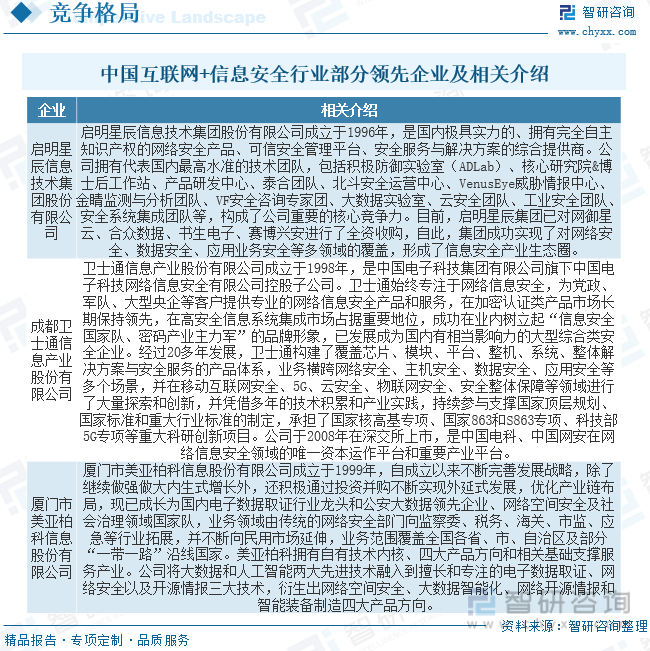

按照企業用戶的不同,國內信息安全市場可分為高端市場和中低端市場。目前,高端市場主要被國外廠商及少數實力較強的國內安全廠商占據,包括思科、CheckPoint、安氏、衛士通、啟明星辰等;中低端市場由大量的中小型企業和公共事業部門組成,其業務流程相對簡單,對安全性的要求相對較低。

信息安全企業數量多,細分市場競爭較激烈。盡管行業內廠商數量眾多,但由于目前信息安全市場的細分程度較高,不同的細分市場領域有相應的專業廠商,使得信息安全行業在全球范圍內都未進入寡頭壟斷階段,全球最大的幾家信息安全企業也是各有所長,如Symantec在數據保護上技術領先,Cisco和Checkpoint在安全網關、防火墻上具有優勢;瑞星、卡巴斯基在防病毒軟件上領先。國內信息安全行業同樣存在這種現象,競爭主要集中在各個細分領域內,沒有任何一個企業能掌握信息安全領域的所有技術,因此市場總體的品牌集中度相對較低。

國內信息安全行業競爭分散的局面從2008年開始有所改變,綠盟科技、啟明星辰等一批企業取得了快速發展,預計未來幾年內,行業內的第一梯隊企業與第二梯隊企業的差距將逐漸拉大。與此同時,整合也在信息安全行業悄然展開,利用優勢產品通過原始積累取得較快發展的企業開始擴充產品業務線以提升整體解決方案能力,互補性并購成為獲得競爭優勢的重要手段,并且這一勢頭將持續下去。缺乏技術創新、服務能力和獨特商業應用模式的企業將逐步被淘汰,競爭實力較弱的中小廠商數量將大幅減少,行業集中度將進一步提高。

五、發展趨勢

信息安全等級保護工作深入推進促進信息安全市場穩步增長。我國信息安全等級保護工作的持續推進,一方面提升了政府、企業對信息安全的重視程度,帶動社會信息安全建設投入的增長。另一方面政府及重點企業的等級保護工作經過前期的定級、評估等工作,已經進入實質實施與長期運維階段,這將為信息安全市場提供持續、穩定的市場空間。

電子簽名業務形成新的市場增長點。電子保單、電子病歷、電子發票、電子合同等應用日益廣泛,無紙化取代傳統紙質文件將成為行業發展的趨勢。但電子文件法律效力的不確定性對無紙化應用帶來了風險,并成為制約無紙化推廣和發展的關鍵因素。可靠電子簽名技術作為確立電子文件法律效力的重要手段,市場需求快速增長,并帶動了電子簽名產品的發展和服務模式的創新,使得電子簽名業務成為下一個重要的市場增長點。

信息安全服務市場需求逐步擴大。隨著信息安全問題的日益復雜,單一的信息安全產品已不能滿足用戶的需求。用戶需要的是一個安全可信的整體信息安全架構和“一體化”的解決方案。因此,用戶將更多地使用專業的信息安全服務來開展信息安全系統建設與運維,以確保信息安全目標的實現。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國互聯網+信息安全行業市場運行態勢及發展前景研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國互聯網+信息安全行業市場運行態勢及發展前景研究報告

《2025-2031年中國互聯網+信息安全行業市場運行態勢及發展前景研究報告》共六章,包含互聯網+信息安全行業需求市場發展分析,互聯網+信息安全行業領先企業案例分析,互聯網+信息安全行業投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢