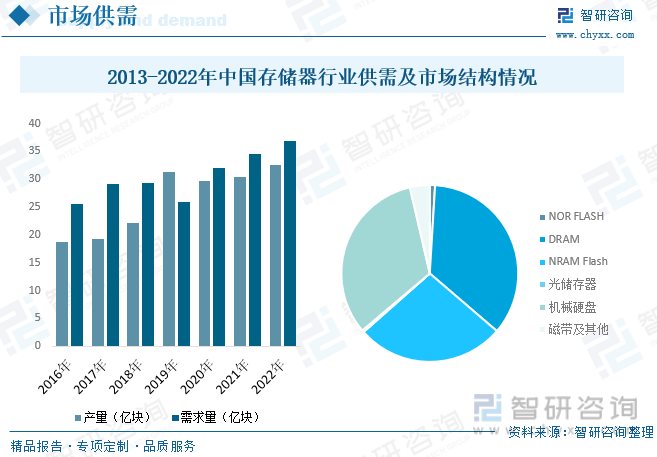

內容概述:2019年,由于全球2019年上半年原廠和品牌廠都面臨著很大的庫存和出貨壓力,導致帶動中國存儲器行業市場需求下降,2020年開始恢復供需平衡狀態,2022年中國存儲器行業產量約為32.55億塊,需求量約為36.8億塊。從市場結構來看,中國存儲器市場中,占比第一的存儲器為DRAM存儲器,占比為35.33%。其次為機械硬盤,占比32.54%,第三為NRAM Flash存儲器,占比為27.18%。

一、存儲器概述

存儲器是計算機系統中具有記憶存儲功能的設備,負責程序、數據信息的存儲和管理。

存儲器可分為主存儲器(RAM)、輔助存儲器、只讀存儲器(ROM)、緩存存儲器、虛擬存儲器等。在中國市場上,主流的存儲器類型是閃存存儲器,特別是固態硬盤(Solid State Drive,SSD),屬于輔助存儲器的一種,其速度快、耐用性強、體積小、噪音小、低功耗、可靠性高等特點深受用戶的喜歡,盡管SSD在性能和其他方面具有優勢,但與HDD相比,SSD的成本仍然相對較高。因此,在容量較大需求且預算有限的情況下,某些用戶可能仍然會選擇傳統HDD。

二、政策

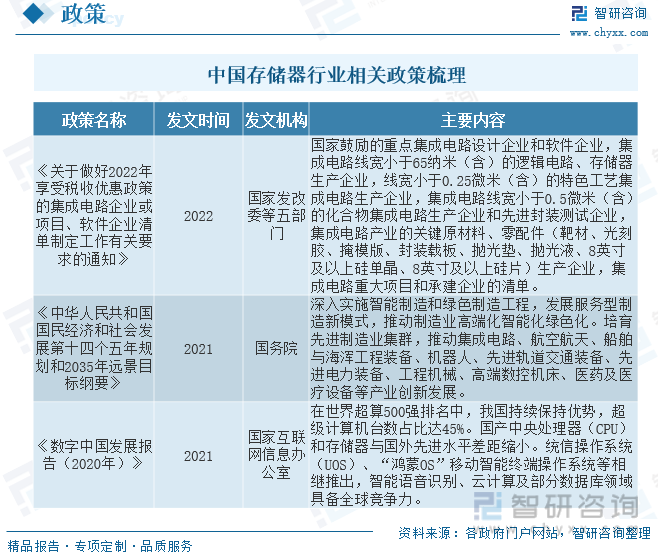

近年來,隨著國外半導體產業對我國的打壓程度的加劇,國家相繼出臺半導體、集成電路等產業政策,扶持中國集成電路、存儲器等產業健康良好的發展,2021年國家互聯網信息辦公室出臺《數字中國發展報告(2020年)》,我國持續保持優勢,超級計算機臺數占比達45%,國產中央處理器及存儲器與國外先進水平差距縮小。我國存儲器行業在進步,逐漸趕超發達國家。

三、產業鏈

存儲器行業產業鏈結構較為清晰,上游由印刷電路集成、無線射頻零件、電容器、電阻器、芯片、數字集成電路等組成;產業鏈中游為存儲器生產商,國內主要生產商為浪潮信息、中科曙光、愛數、華為等優質企業;產業鏈下游為存儲器的引用領域,主要為家用電器、醫療設備產品、日用電子產品、網絡服務設備、媒介儲存裝置、計算機附件等領域。

存儲器應用領域較為廣泛,隨著家用電器的智能化,存儲器又增加了新的應用領域,根據數據顯示,中國存儲器產業鏈下游主要應用為手機、其占比為44.75%,占據了近半數的市場份額,其次為電腦領域,占比為13.13%,服務器占比12.35%,消費電子占比8.52%,顯卡占比7.25%,其他領域占比14%。

相關報告:智研咨詢發布的《中國存儲器行業市場競爭策略及發展趨向分析報告》

四、全球存儲器行業發展現狀

半導體存儲器作為電子系統的基本組成部分,是現代信息產業應用最為廣泛的電子器件之一。隨著現代電子信息系統的數據存儲需求指數級增長,半導體存儲出貨量持續大幅增長,另一方面,由于存儲晶圓制程基本按照摩爾定律不斷取得突破,單位存儲成本在長期曲線中呈現單邊下降趨勢。根據數據顯示,全球半導體儲存器行業市場規模總體呈現上漲態勢,其中在2019年,全球半導體存儲器行業市場規模呈現出下降態勢,在全球經濟疲軟的大環境下,2019上半年原廠和品牌廠都面臨著很大的庫存和出貨壓力,導致NAND Flash和DRAM量價齊跌,因此原廠不得不使用減產策略,以平衡市場供需,并寄望下半年市況有所好轉,2022年全球半導體存儲器行業市場規模約為1717億美元。

五、中國存儲器行業發展現狀

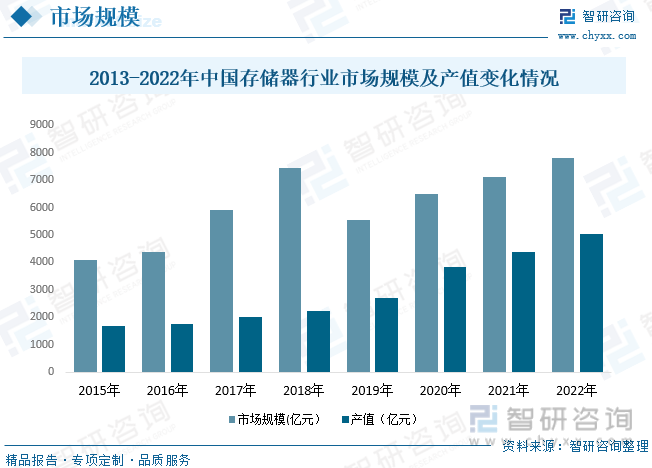

中國存儲器市場近年來持續擴大。隨著數字化轉型、云計算、人工智能、物聯網和5G技術的推進,對存儲器的需求持續增加。大數據、高清視頻、虛擬化和邊緣計算等應用的興起,也推動了存儲器市場的增長。中國的存儲器制造商逐漸嶄露頭角。一些本土企業積極投入存儲器研發和制造領域,努力實現技術自主創新。這種趨勢有助于降低國內市場的對外依賴,提升本土產業競爭力。根據數據顯示,中國存儲器行業市場規模總體呈現上漲態勢,2019年中國存儲器行業市場規模受全球存儲器行業的影響,市場規模有所下降,2022年中國存儲器行業市場規模約為7801.19億元,產值約為5026.39億元。

從中國存儲器行業供需情況來看,產量與需求量逐年上漲,2019年,由于全球2019年上半年原廠和品牌廠都面臨著很大的庫存和出貨壓力,導致帶動中國存儲器行業市場需求下降,2020年開始恢復供需平衡狀態,2022年中國存儲器行業產量約為32.55億塊,需求量約為36.8億塊。從市場結構來看,中國存儲器市場中,占比第一的存儲器為DRAM存儲器,占比為35.33%。其次為機械硬盤,占比32.54%,第三為NRAM Flash存儲器,占比為27.18%。

六、全球存儲器行業市場競爭格局

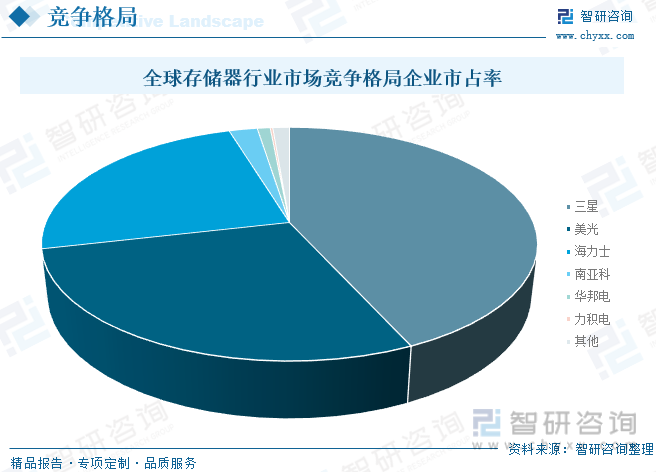

在存儲器行業市場競爭格局中,呈現出三足鼎立的競爭格局,三星、美光、海力士,三家占比近96%的市場份額,目前,三星是消費級固態領域的標桿品牌,各方面的性能都是比較領先的。三星所有的固態產品,都是使用自己生產的閃存顆粒,自己生產的主控芯片,自己生產的緩存以及自己生產的固件。三星采用的閃存顆粒是V-NAND,這是一種3D NAND閃存顆粒,采用的是三星獨有的電荷擷取技術(CTF,Charge Trap Flash)生產的。這種CTF技術最大的優勢,就是可以將代表數據的電荷存儲在絕緣層,電荷不容易逃逸。這種技術相比其它廠家最常用的浮柵技術(將電荷存儲在半導體里),數據穩定性更高,而且保存的時間也更長。其三星在儲存器行業占比為43.20%。

七、未來中國存儲器行業發展趨勢

目前我國已成為全球最大的消費類電子市場,其龐大的消費群體及旺盛的消費需求,吸引全球集成電路產業向中國市場轉移,提升并豐富了我國集成電路產業鏈。同時,產業政策的支持吸引一大批高端人才回國發展,人才聚集使得國內企業逐步積累了自主知識產權和核心技術,為半導體存儲器的國產替代提供了產業基礎,推動自給率提升,為行業帶來新的發展機遇。而未來隨著行業的技術升級,行業研發出新型存儲器:

PCM將向更高層數的三維集成發展。目前,唯一商用的PCM產品英特爾傲騰存儲器第一代僅僅實現了二層三維集成,2020年發布的第二代也僅僅做到了四層堆疊。PCM在隨機讀寫速度和壽命方面相比于NAND Flash都有數量級上的優勢,三維集成層數是制約其容量快速發展的主要瓶頸。英特爾已經在著手研發相關三維制造技術。

MRAM將更加廣泛地運用于嵌入式系統中。目前獨立式的MRAM由于容量難以進一步增長,成本較高,市場應用空間有限。未來MRAM將主要針對嵌入式市場,逐步替代現有的嵌入式閃存技術,將成為嵌入式系統中的主流存儲器。

RRAM將與神經網絡計算深度結合發展全新的計算架構。RRAM在傳統存儲領域優勢并不明顯,新的存儲架構將會是RRAM的發展機會。例如,將RRAM作為神經網絡中突觸節點的權重存儲單元,或是應用于存算一體架構,從而大幅度提升神經網絡芯片的性能并降低功耗。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國存儲器行業市場競爭策略及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國存儲器行業市場競爭策略及發展趨向分析報告

《2025-2031年中國存儲器行業市場競爭策略及發展趨向分析報告》共六章,包含存儲器行業關聯市場發展分析,國內外存儲器行業領先企業經營分析,存儲器行業投資潛力與投資策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國動態隨機存取存儲器行業產業鏈、發展現狀、競爭格局及發展趨勢分析:AI浪潮推升存儲需求,行業未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)