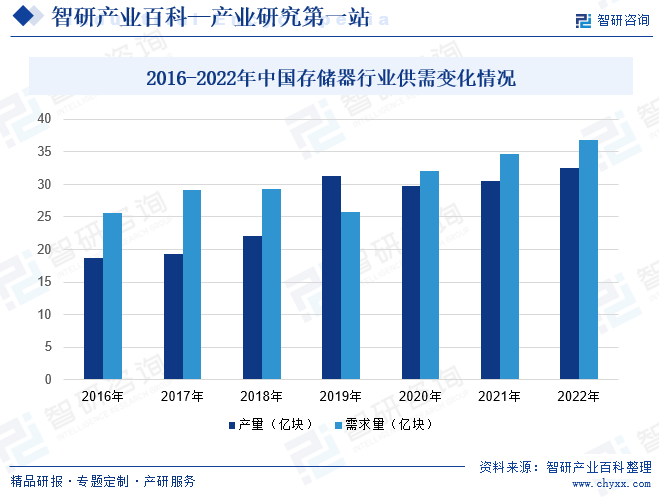

摘要:2019年上半年由于全球原廠和品牌廠面臨壓力,導(dǎo)致中國需求下降,2020年開始恢復(fù)供需平衡狀態(tài),2022年中國存儲器行業(yè)產(chǎn)量約為32.55億塊,需求量約為36.8億塊。從市場結(jié)構(gòu)來看,中國存儲器市場中,占比第一的存儲器為DRAM存儲器,占比為35.33%。其次為機(jī)械硬盤,占比32.54%,第三為NRAMFlash存儲器,占比為27.18%。

一、定義及分類

存儲器是計(jì)算機(jī)系統(tǒng)中具有記憶存儲功能的設(shè)備,負(fù)責(zé)程序、數(shù)據(jù)信息的存儲和管理。存儲器可分為主存儲器(RAM)、輔助存儲器、只讀存儲器(ROM)、緩存存儲器、虛擬存儲器等。在中國市場上,主流的存儲器類型是閃存存儲器,特別是固態(tài)硬盤(SolidStateDrive,SSD),屬于輔助存儲器的一種,其速度快、耐用性強(qiáng)、體積小、噪音小、低功耗、可靠性高等特點(diǎn)深受用戶的喜歡,盡管SSD在性能和其他方面具有優(yōu)勢,但與HDD相比,SSD的成本仍然相對較高。因此,在容量較大需求且預(yù)算有限的情況下,某些用戶可能仍然會選擇傳統(tǒng)HDD。

二、商業(yè)模式

1、垂直整合模式

中國存儲器企業(yè)通常采用垂直整合模式,涵蓋從原材料采購、晶圓制造、封裝測試到銷售的完整產(chǎn)業(yè)鏈。這種模式有助于企業(yè)更好地控制產(chǎn)品質(zhì)量和生產(chǎn)成本,提高運(yùn)營效率。然而,垂直整合模式需要企業(yè)具備強(qiáng)大的資金和資源實(shí)力,以應(yīng)對市場波動和產(chǎn)業(yè)變革。

2、開放創(chuàng)新模式

為了快速提升技術(shù)水平,一些中國存儲器企業(yè)選擇與國際領(lǐng)先企業(yè)合作,采用開放創(chuàng)新的模式。通過與國際巨頭合作,企業(yè)可以獲得先進(jìn)的技術(shù)支持和市場渠道,同時降低自主研發(fā)的風(fēng)險(xiǎn)和成本。然而,開放創(chuàng)新模式需要企業(yè)具備強(qiáng)大的技術(shù)吸收和創(chuàng)新能力,以實(shí)現(xiàn)技術(shù)上的突破和自主可控。

3、平臺化商業(yè)模式

隨著互聯(lián)網(wǎng)和電子商務(wù)的快速發(fā)展,一些中國存儲器企業(yè)開始采用平臺化商業(yè)模式,通過構(gòu)建電商平臺或云服務(wù)平臺,提供存儲器產(chǎn)品和解決方案。平臺化商業(yè)模式有助于企業(yè)擴(kuò)大市場份額、降低營銷成本,并實(shí)現(xiàn)與客戶的快速互動。然而,平臺化商業(yè)模式需要企業(yè)具備強(qiáng)大的品牌影響力和生態(tài)系統(tǒng)建設(shè)能力。

三、行業(yè)政策

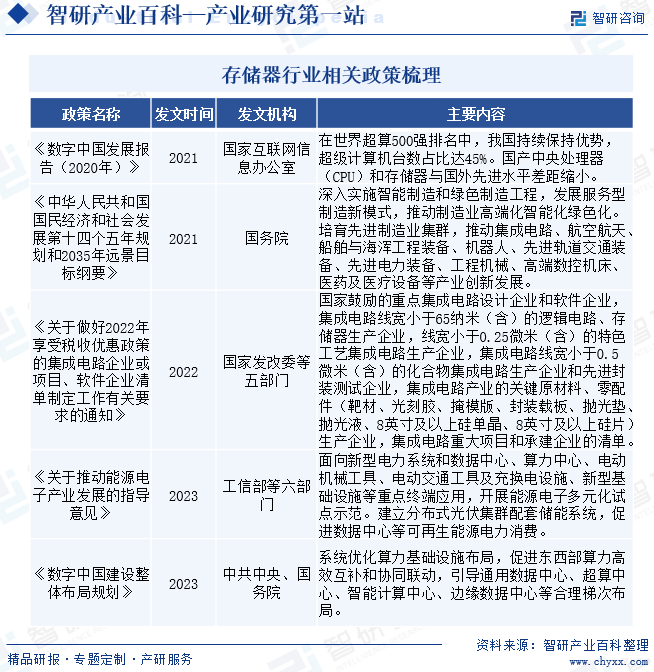

近年來,隨著國外半導(dǎo)體產(chǎn)業(yè)對我國的打壓程度的加劇,國家相繼出臺半導(dǎo)體、集成電路等產(chǎn)業(yè)政策,扶持中國集成電路、存儲器等產(chǎn)業(yè)健康良好的發(fā)展,2021年國家互聯(lián)網(wǎng)信息辦公室出臺《數(shù)字中國發(fā)展報(bào)告(2020年)》,我國持續(xù)保持優(yōu)勢,超級計(jì)算機(jī)臺數(shù)占比達(dá)45%,國產(chǎn)中央處理器及存儲器與國外先進(jìn)水平差距縮小。我國存儲器行業(yè)在進(jìn)步,逐漸趕超發(fā)達(dá)國家。2023年中共中央、國務(wù)院發(fā)布《數(shù)字中國建設(shè)整體布局規(guī)劃》中提出:系統(tǒng)優(yōu)化算力基礎(chǔ)設(shè)施布局,促進(jìn)東西部算力高效互補(bǔ)和協(xié)同聯(lián)動,引導(dǎo)通用數(shù)據(jù)中心、超算中心、智能計(jì)算中心、邊緣數(shù)據(jù)中心等合理梯次布局。加快中國存儲器行業(yè)的發(fā)展。

四、行業(yè)壁壘

1、技術(shù)壁壘

存儲器行業(yè)是技術(shù)密集型產(chǎn)業(yè),需要高度的技術(shù)積累和創(chuàng)新能力。中國企業(yè)在技術(shù)上相對落后,尤其是在高端存儲器領(lǐng)域,與國際領(lǐng)先企業(yè)存在較大差距。這導(dǎo)致中國企業(yè)在研發(fā)、生產(chǎn)、封裝測試等方面面臨諸多困難,難以與國際巨頭競爭。

2、資金壁壘

存儲器行業(yè)是一個資本密集型的行業(yè),需要大量的資金投入。從設(shè)備采購、廠房建設(shè)、研發(fā)到市場營銷等各個環(huán)節(jié)都需要大量的資金支持。中國企業(yè)在資金實(shí)力上相對較弱,難以承擔(dān)高昂的資本支出,這在一定程度上限制了其發(fā)展空間。

3、人才壁壘

存儲器行業(yè)需要高素質(zhì)的人才支持,包括技術(shù)研發(fā)、生產(chǎn)管理、市場營銷等方面的人才。中國在存儲器領(lǐng)域的人才儲備相對較少,尤其是高端人才更為稀缺。這導(dǎo)致中國企業(yè)在人才引進(jìn)和培養(yǎng)上面臨較大的挑戰(zhàn),難以滿足業(yè)務(wù)發(fā)展需求。

五、產(chǎn)業(yè)鏈

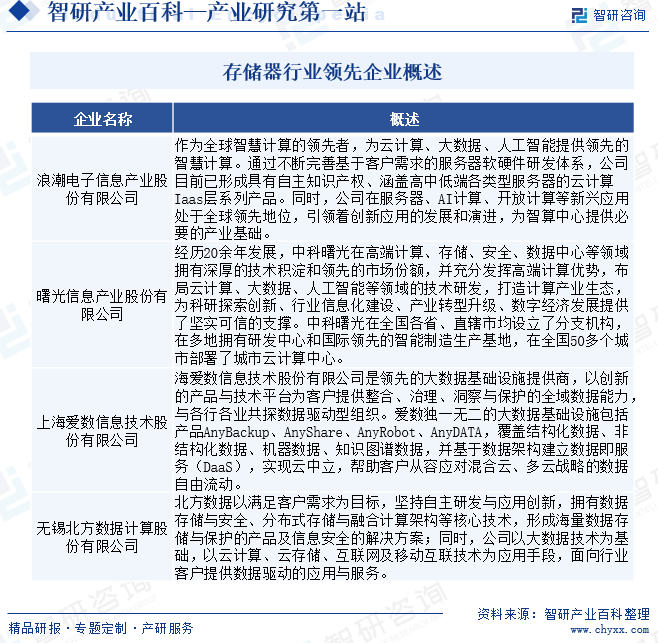

存儲器行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu)較為清晰,上游由印刷電路集成、無線射頻零件、電容器、電阻器、芯片、數(shù)字集成電路等組成;產(chǎn)業(yè)鏈中游為存儲器生產(chǎn)商,國內(nèi)主要生產(chǎn)商為浪潮信息、中科曙光、愛數(shù)、華為等優(yōu)質(zhì)企業(yè);產(chǎn)業(yè)鏈下游為存儲器的引用領(lǐng)域,主要為家用電器、醫(yī)療設(shè)備產(chǎn)品、日用電子產(chǎn)品、網(wǎng)絡(luò)服務(wù)設(shè)備、媒介儲存裝置、計(jì)算機(jī)附件等領(lǐng)域。

廣東汕頭超聲電子股份有限公司 北大方正信息產(chǎn)業(yè)集團(tuán)有限公司 依利安達(dá)(廣州)電子有限公司 廣東超華科技股份有限公司 天弘(蘇州)科技有限公司 至卓飛高線路板(深圳)有限公司 廣東泛在無線射頻識別公共技術(shù)支持有限公司 沈陽韓通無線射頻識別儀器有限公司 沈陽右岸無線射頻識別儀器有限公司 沈陽常根無線射頻識別儀器有限公司 沈陽春城文光無線射頻識別儀器有限公司 南通江海電容器股份有限公司 廈門法拉電子股份有限公司 湖南艾華集團(tuán)股份有限公司 廣東風(fēng)華高新科技股份有限公司 北京北斗星通導(dǎo)航技術(shù)股份有限公司 納思達(dá)股份有限公司 珠海航宇微科技股份有限公司 國民技術(shù)股份有限公司 長沙景嘉微電子股份有限公司

廣東汕頭超聲電子股份有限公司 北大方正信息產(chǎn)業(yè)集團(tuán)有限公司 依利安達(dá)(廣州)電子有限公司 廣東超華科技股份有限公司 天弘(蘇州)科技有限公司 至卓飛高線路板(深圳)有限公司 廣東泛在無線射頻識別公共技術(shù)支持有限公司 沈陽韓通無線射頻識別儀器有限公司 沈陽右岸無線射頻識別儀器有限公司 沈陽常根無線射頻識別儀器有限公司 沈陽春城文光無線射頻識別儀器有限公司 南通江海電容器股份有限公司 廈門法拉電子股份有限公司 湖南艾華集團(tuán)股份有限公司 廣東風(fēng)華高新科技股份有限公司 北京北斗星通導(dǎo)航技術(shù)股份有限公司 納思達(dá)股份有限公司 珠海航宇微科技股份有限公司 國民技術(shù)股份有限公司 長沙景嘉微電子股份有限公司

六、行業(yè)現(xiàn)狀

1、全球發(fā)展現(xiàn)狀

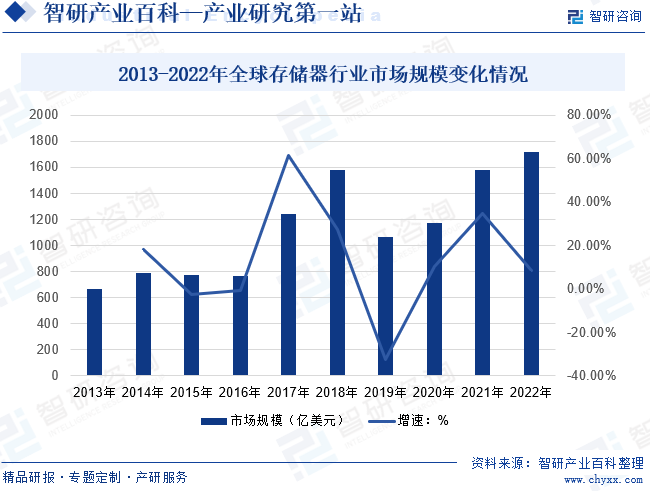

半導(dǎo)體存儲器作為電子系統(tǒng)的基本組成部分,是現(xiàn)代信息產(chǎn)業(yè)應(yīng)用最為廣泛的電子器件之一。隨著現(xiàn)代電子信息系統(tǒng)的數(shù)據(jù)存儲需求指數(shù)級增長,半導(dǎo)體存儲出貨量持續(xù)大幅增長,另一方面,由于存儲晶圓制程基本按照摩爾定律不斷取得突破,單位存儲成本在長期曲線中呈現(xiàn)單邊下降趨勢。根據(jù)數(shù)據(jù)顯示,全球半導(dǎo)體儲存器行業(yè)市場規(guī)模總體呈現(xiàn)上漲態(tài)勢,其中在2019年,全球半導(dǎo)體存儲器行業(yè)市場規(guī)模呈現(xiàn)出下降態(tài)勢,在全球經(jīng)濟(jì)疲軟的大環(huán)境下,2019上半年原廠和品牌廠都面臨著很大的庫存和出貨壓力,導(dǎo)致NANDFlash和DRAM量價(jià)齊跌,因此原廠不得不使用減產(chǎn)策略,以平衡市場供需,并寄望下半年市況有所好轉(zhuǎn),2022年全球半導(dǎo)體存儲器行業(yè)市場規(guī)模約為1717億美元。

2、中國發(fā)展現(xiàn)狀

:2019年上半年由于全球原廠和品牌廠面臨壓力,導(dǎo)致中國需求下降,2020年開始恢復(fù)供需平衡狀態(tài),2022年中國存儲器行業(yè)產(chǎn)量約為32.55億塊,需求量約為36.8億塊。從 市場結(jié)構(gòu)來看,中國存儲器市場中,占比第一的存儲器為DRAM存儲器,占比為35.33%。其次為機(jī)械硬盤,占比32.54%,第三為NRAMFlash存儲器,占比為27.18%。

七、發(fā)展因素

1、有利因素

(1)市場需求增長

隨著5G、物聯(lián)網(wǎng)、人工智能等技術(shù)的快速發(fā)展,全球數(shù)據(jù)量呈爆炸式增長,對存儲器的需求不斷攀升。中國作為全球最大的電子產(chǎn)品制造國和消費(fèi)國,對存儲器的需求量巨大。這為中國存儲器企業(yè)提供了廣闊的市場空間和發(fā)展機(jī)遇。

(2)政策支持

中國政府高度重視存儲器產(chǎn)業(yè)發(fā)展,出臺了一系列政策支持措施,包括稅收優(yōu)惠、資金扶持、人才培養(yǎng)等。這些政策的實(shí)施有助于降低企業(yè)成本、提升技術(shù)創(chuàng)新能力、促進(jìn)產(chǎn)業(yè)集聚,為中國存儲器行業(yè)的快速發(fā)展提供了有力保障。

(3)技術(shù)進(jìn)步

隨著技術(shù)進(jìn)步的不斷推動,存儲器行業(yè)正迎來新的發(fā)展機(jī)遇。中國企業(yè)在技術(shù)研發(fā)方面取得了一定的突破,尤其是在新型存儲器技術(shù)領(lǐng)域,如3DXPoint、ReRAM等。這些技術(shù)的研發(fā)將有助于提升中國存儲器企業(yè)的競爭力,縮短與國際領(lǐng)先企業(yè)的差距。

2、不利因素

(1)技術(shù)依賴

中國存儲器行業(yè)在技術(shù)上相對落后,對國際領(lǐng)先企業(yè)的依賴程度較高。尤其是在高端存儲器領(lǐng)域,中國企業(yè)缺乏核心技術(shù),難以實(shí)現(xiàn)自主創(chuàng)新。這導(dǎo)致中國企業(yè)在市場競爭中處于不利地位,難以獲得話語權(quán)。

(2)知識產(chǎn)權(quán)問題

存儲器行業(yè)涉及大量的知識產(chǎn)權(quán),包括專利、商標(biāo)等。中國企業(yè)在知識產(chǎn)權(quán)方面存在較大短板,經(jīng)常面臨知識產(chǎn)權(quán)糾紛。這不僅增加了企業(yè)的經(jīng)營風(fēng)險(xiǎn),也制約了其技術(shù)創(chuàng)新的步伐。

(3)國際競爭壓力

全球存儲器市場已經(jīng)形成了寡頭壟斷格局,國際領(lǐng)先企業(yè)占據(jù)了大部分市場份額。隨著中國存儲器企業(yè)的崛起,國際巨頭會采取各種手段進(jìn)行打壓,如發(fā)起貿(mào)易戰(zhàn)、專利訴訟等。這給中國存儲器企業(yè)的發(fā)展帶來了巨大的國際競爭壓力。

八、競爭格局

存儲器行業(yè)中的企業(yè),相互之間的利益都是緊密聯(lián)系在一起的,作為企業(yè)整體戰(zhàn)略一部分的各企業(yè)競爭戰(zhàn)略,其目標(biāo)都在于使得自己的企業(yè)獲得相對于競爭對手的優(yōu)勢,所以,在實(shí)施中就必然會產(chǎn)生沖突與對抗現(xiàn)象,這些沖突與對抗就構(gòu)成了現(xiàn)有企業(yè)之間的競爭。現(xiàn)有存儲器企業(yè)之間的競爭常常表現(xiàn)在價(jià)格、廣告、產(chǎn)品介紹、售后服務(wù)等方面,其競爭強(qiáng)度與許多因素有關(guān)。目前,存儲器行業(yè)集中度很高,市場基本被三星、海力士以及美光等企業(yè)占據(jù),其他企業(yè)難以對其形成壓力。國內(nèi)主要企業(yè)為浪潮電子信息產(chǎn)業(yè)股份有限公司、曙光信息產(chǎn)業(yè)股份有限公司、上海愛數(shù)信息技術(shù)股份有限公司、無錫北方數(shù)據(jù)計(jì)算股份有限公司等。

浪潮信息作為全球智慧計(jì)算的領(lǐng)先者,為云計(jì)算、大數(shù)據(jù)、人工智能提供領(lǐng)先的智慧計(jì)算。通過不斷完善基于客戶需求的服務(wù)器軟硬件研發(fā)體系,公司目前已形成具有自主知識產(chǎn)權(quán)、涵蓋高中低端各類型服務(wù)器的云計(jì)算Iaas層系列產(chǎn)品。同時,公司在服務(wù)器、AI計(jì)算、開放計(jì)算等新興應(yīng)用處于全球領(lǐng)先地位,引領(lǐng)創(chuàng)新應(yīng)用的發(fā)展和演進(jìn),為智算中心提供必要的產(chǎn)業(yè)基礎(chǔ)。2022年公司服務(wù)器及部件收入為689.48億元,2023年上半年收入為244.99億元。

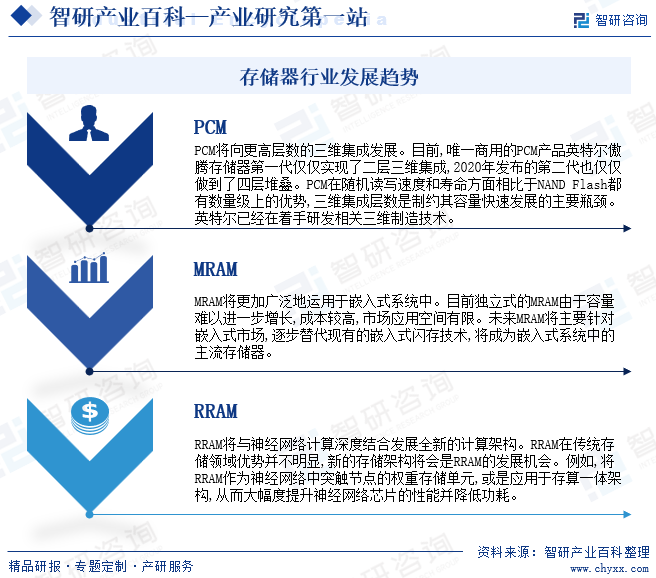

九、發(fā)展趨勢

目前我國已成為全球最大的消費(fèi)類電子市場,其龐大的消費(fèi)群體及旺盛的消費(fèi)需求,吸引全球集成電路產(chǎn)業(yè)向中國市場轉(zhuǎn)移,提升并豐富了我國集成電路產(chǎn)業(yè)鏈。同時,產(chǎn)業(yè)政策的支持吸引一大批高端人才回國發(fā)展,人才聚集使得國內(nèi)企業(yè)逐步積累了自主知識產(chǎn)權(quán)和核心技術(shù),為半導(dǎo)體存儲器的國產(chǎn)替代提供了產(chǎn)業(yè)基礎(chǔ),推動自給率提升,為行業(yè)帶來新的發(fā)展機(jī)遇。而未來隨著行業(yè)的技術(shù)升級,行業(yè)研發(fā)出新型存儲器。

智研咨詢倡導(dǎo)尊重與保護(hù)知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中國動態(tài)隨機(jī)存取存儲器行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:AI浪潮推升存儲需求,行業(yè)未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

研判2025!中國動態(tài)隨機(jī)存取存儲器行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局及發(fā)展趨勢分析:AI浪潮推升存儲需求,行業(yè)未來發(fā)展?jié)摿薮骩圖]

動態(tài)隨機(jī)存取存儲器(DRAM)是一種半導(dǎo)體存儲器,主要的作用原理是利用電容內(nèi)存儲電荷的多寡來代表一個二進(jìn)制比特(bit)是1還是0。DRAM之所以被稱為“動態(tài)”,是因?yàn)槠浯鎯Φ臄?shù)據(jù)需要定期刷新(即重新充電)以保持其完整性,這一過程由內(nèi)存控制器自動完成,無需用戶干預(yù)。

![2022年中國dram存儲器行業(yè)發(fā)展現(xiàn)狀分析:政府推動半導(dǎo)體產(chǎn)業(yè)本土化,國產(chǎn)化替代進(jìn)行時[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2022年中國dram存儲器行業(yè)發(fā)展現(xiàn)狀分析:政府推動半導(dǎo)體產(chǎn)業(yè)本土化,國產(chǎn)化替代進(jìn)行時[圖]

中國DRAM制造商正在積極擴(kuò)大生產(chǎn)能力,以滿足國內(nèi)外市場的需求。根據(jù)數(shù)據(jù)顯示,2022年中國dram存儲器行業(yè)市場規(guī)模約為2429億元,均價(jià)約為3.29元/GB。

2022年中國半導(dǎo)體存儲器行業(yè)發(fā)展現(xiàn)狀:工業(yè)自動化和物聯(lián)網(wǎng)發(fā)展促進(jìn)工業(yè)控制領(lǐng)域?qū)Ω咝阅艽鎯ζ餍枨笤黾覽圖]

工業(yè)自動化和物聯(lián)網(wǎng)的發(fā)展促進(jìn)了工業(yè)控制領(lǐng)域?qū)Ω咝阅艽鎯ζ鞯男枨笤黾印8鶕?jù)數(shù)據(jù)顯示,2022年中國半導(dǎo)體存儲器行業(yè)市場規(guī)模約為4607.2億元,產(chǎn)值約為1905.58億元,其中DARM占比最重,占比為57.77%,其次為NAND Flash,占比為40.21%。