內容概況:隨著中國鋼鐵產業進一步發展,廢鋼資源、電力等支撐條件逐步完善,工藝流程結構調整是必然趨勢。低碳發展在一定程度上會加快流程結構的調整,使得對廢鋼的需求日漸提高,2022年中國廢鋼需求量為29203.4萬噸,同比增長5.87%,2018年到2022年復合增長率為7.21%。2017年以來隨著國家去產能政策的推進及鋼鐵價格上漲,廢鋼價格隨之震蕩上升,2022年中國廢鋼市場平均價格為2150元每噸,相較于2018年上漲了305元。

關鍵詞:廢鋼市場規模、廢鋼發展背景

一、行業概況

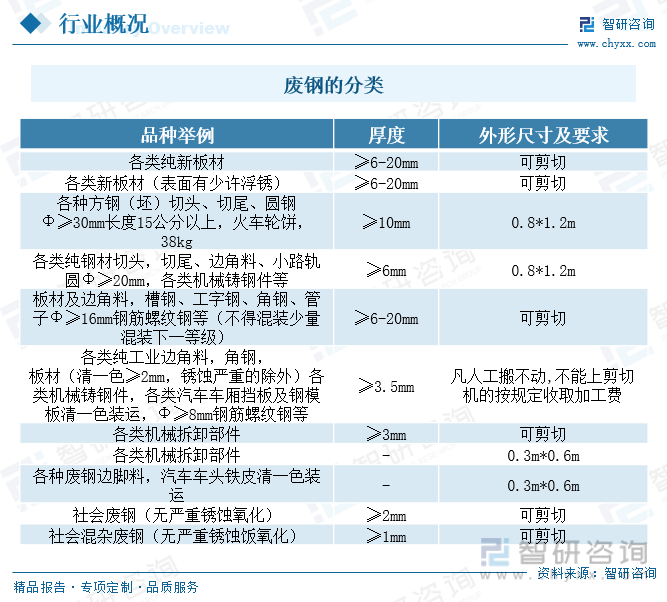

廢鋼,指的是鋼鐵廠生產過程中不成為產品的鋼鐵廢料(如切邊、切頭等)以及使用后報廢的設備、構件中的鋼鐵材料,成分為鋼的叫廢鋼;成分為生鐵的叫廢鐵,統稱廢鋼。廢鋼按其用途分為熔煉用廢鋼和非熔煉用廢鋼。廢鋼是一種可無限次循環使用的可再生資源,利用它生產鋼產品可以省去采礦、選礦、煉焦、煉鐵等過程,節省大量自然資源和能源,同時可大幅減少廢水、廢氣、廢渣的排放。

二、發展背景

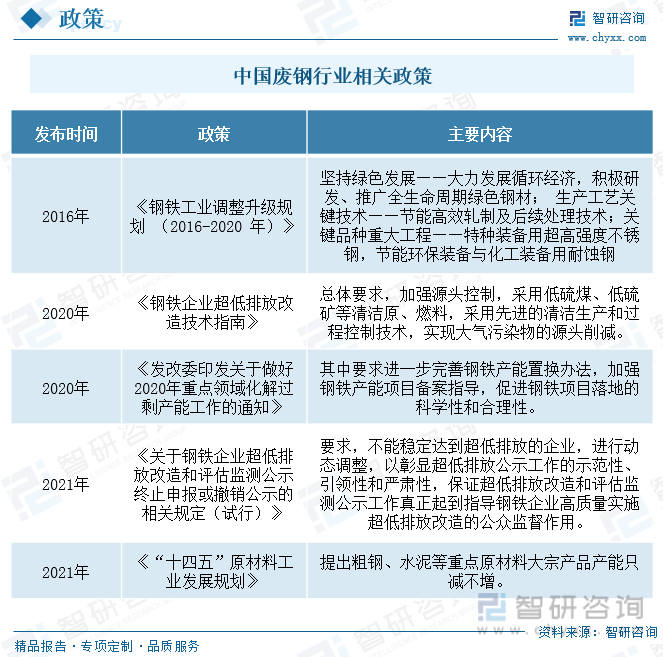

2021年4月,工信部發布《鋼鐵行業產能置換實施辦法》,提出嚴格置換要求:大氣污染防治重點區域置換比例不低于1.5:1,其他地區置換比例不低于1.25:1。2021年12月,工信部發布《“十四五”原材料工業發展規劃》,要求到2025年結構合理化水平持續改善。粗鋼、水泥等重點原材料大宗產品產能只減不增。形成5~10家具有生態主導力和核心競爭力的產業鏈領航企業。在原材料領域形成5個以上世界級先進制造業集群。后期,《關于促進鋼鐵工業高質量發展的指導意見》《鋼鐵行業碳達峰實施方案》后續也將陸續出臺。

三、產業鏈

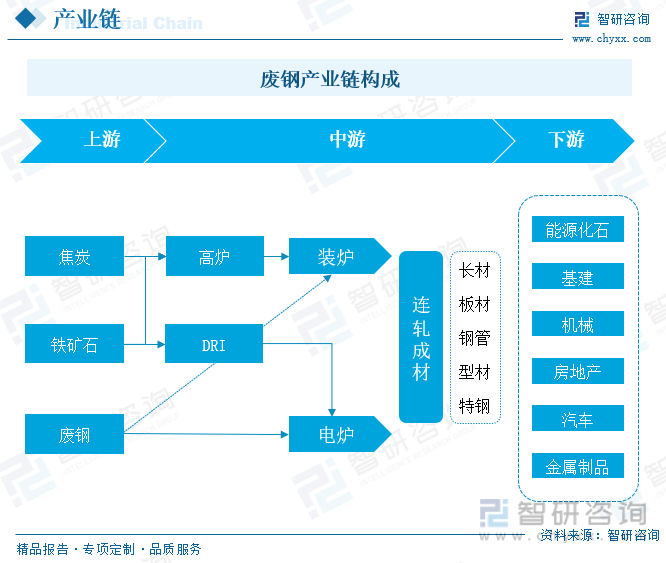

廢鋼鐵是一種可循環再生利用的寶貴資源,主要應用于煉鋼和鑄造生產。在鋼鐵制造過程中,從煉鋼工藝的角度分為“長流程”和“短流程”兩類。理論上廢鋼為煉鋼原材料,對應下游需求為鋼產量,而鋼產量一方面取決于總產能即供給,另一方面取決于鋼材終端總需求。

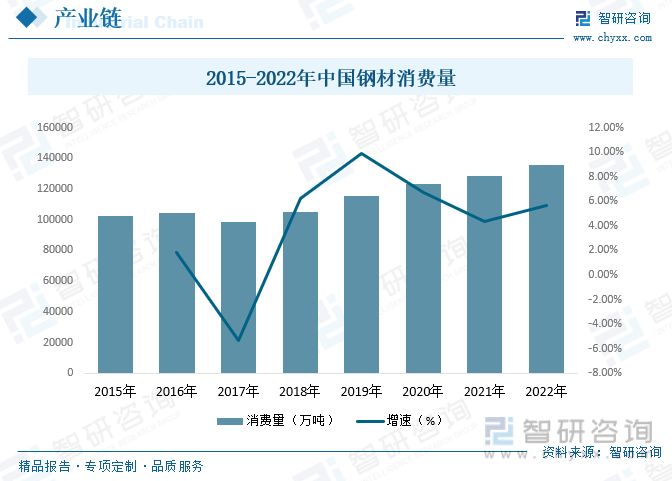

在國家積極的財政政策和穩健的貨幣政策等一系列促投資、穩增長政策作用下,“兩新一重”領域建設發力,中國建筑、機械、能源等主要下游行業鋼材消費量保持良好增長態勢,帶動中國鋼材整體消費量較快增長。2022年中國鋼鐵消費量創下了歷史記錄,并大幅超出此前預期。根據中國鋼鐵工業協會的統計,2015-2022年,我國鋼材實際消費量呈增長趨勢,2022年,我國鋼材實際消費量為135686萬噸。

四、發展現狀

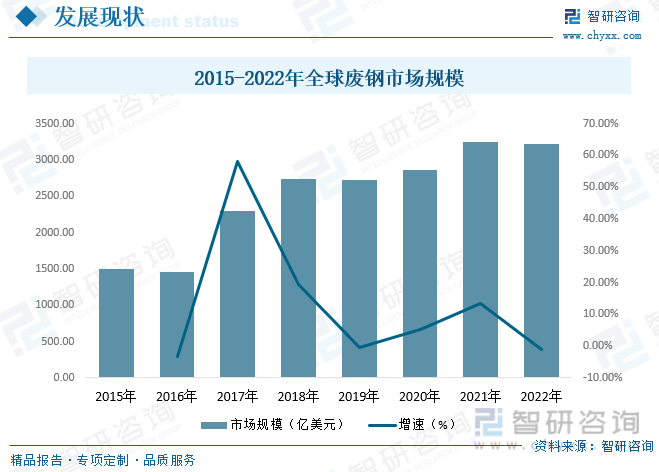

隨著全球技術的發展和社會的進步,對廢鋼的收集和處理越來越完善,全球廢鋼市場規模持續走高。2021年全球廢鋼市場規模為3251..6億美元,同比增長13.49,2022年市場規模達到3217.2億美元。2015年到2022年市場規模復合增長率為11.47%,發展勢頭迅猛。

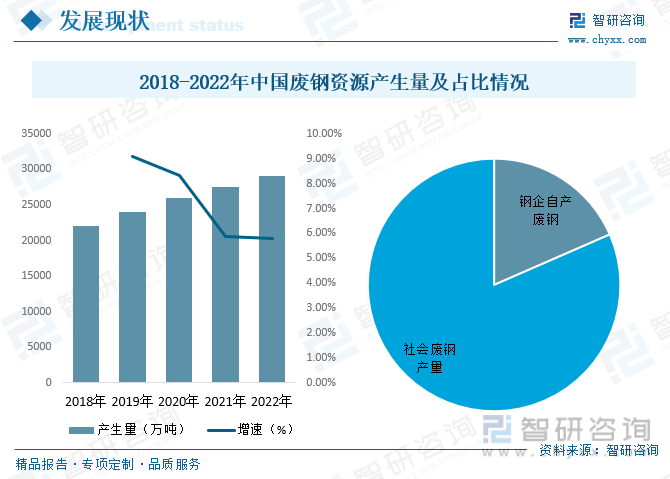

全國1.4億噸“地條鋼”產能在2017年全部取締后,灰色地帶的廢鋼資源幾乎全部回歸到可統計領域,中國廢鋼資源供應出現統計數量上的大幅增長。2018-2022年,隨著中國鋼鐵積蓄量的不斷累積,廢鋼供應量穩步增長,2022年中國廢鋼資源產生量為29125萬噸,同比增長5.79%,2018年到2022年產生量復合增長率為7.27%,年增量在2000萬噸左右。其中社會廢鋼產量較高,2022年產量為23750萬噸,占比81.55%。2022年鋼企自產廢鋼為5375萬噸,占比18.45%。

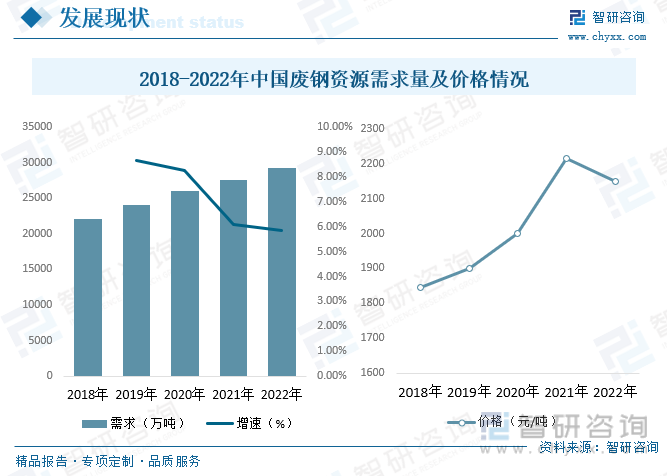

隨著中國鋼鐵產業進一步發展,廢鋼資源、電力等支撐條件逐步完善,工藝流程結構調整是必然趨勢。低碳發展在一定程度上會加快流程結構的調整,使得對廢鋼的需求日漸提高,2022年中國廢鋼需求量為29203.4萬噸,同比增長5.87%,2018年到2022年復合增長率為7.21%。2017年以來隨著國家去產能政策的推進及鋼鐵價格上漲,廢鋼價格隨之震蕩上升,2022年中國廢鋼市場平均價格為2150元每噸,相較于2018年上漲了305元。

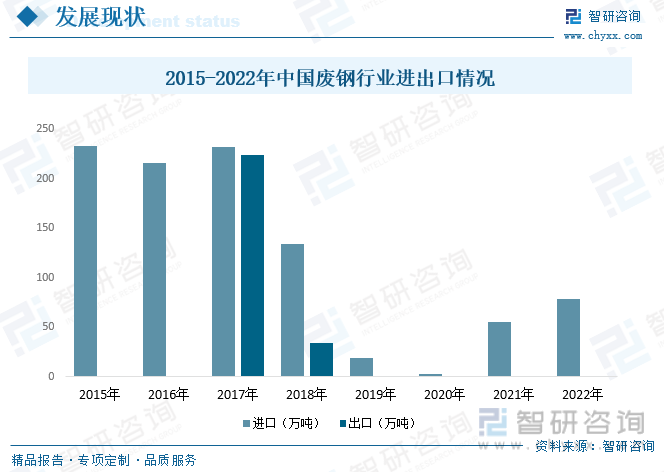

2021年初正式實施的《再生鋼鐵原料國家標準》提高了國際高品質再生鋼鐵原料的有效利用,廢鋼進口量較2020年有明顯的提高。隨著中國鋼鐵企業廢鋼利用水平的提升,2018年以來,廢鋼價格逐步回歸合理區間,同時國家稅務總局對騙取廢鋼出口退稅實施嚴格監管,廢鋼出口量出現明顯回落。

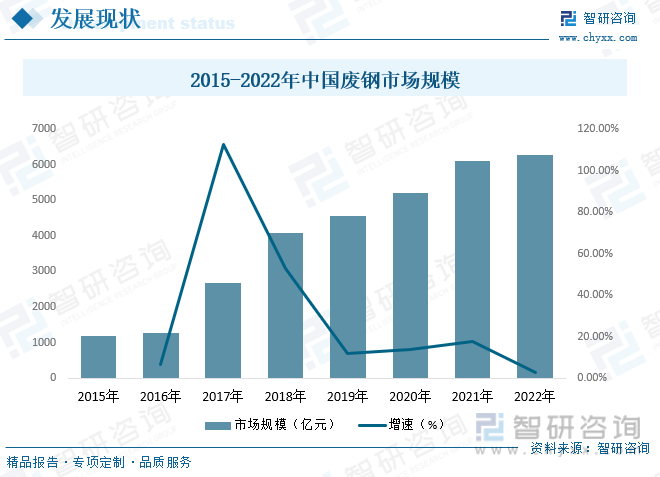

受鋼鐵行業需求旺盛、能耗雙控、“雙碳”目標等因素影響,近年來廢鋼市場規模持續攀升。2022年中國廢鋼市場規模達到6278.7億元,同比增長2.8%,相較于2015年市場規模增長了5103.9億元,增長幅度達434%,2015年到2022年市場規模復合增長率為27.05%,增長勢頭迅猛。未來隨著環保要求的壓力和工業化進程的加速,廢鋼市場需求依然旺盛,市場規模將持續走高。

相關報告:智研咨詢發布的《中國廢鋼行業市場運行格局及前景戰略分析報告》

五、競爭格局

鋼廠自產廢鋼和工業加工廢鋼的回收率和加工率都非常高,但社會折舊廢鋼的回收率、加工率和集中度都有很大的進步空間。廢鋼回收行業準入門檻較低,集中度不高。由于運輸半徑的限制,廢鋼回收企業基本上分布在城市周邊,呈現較強的地域性特點,因此市場格局極度分散。

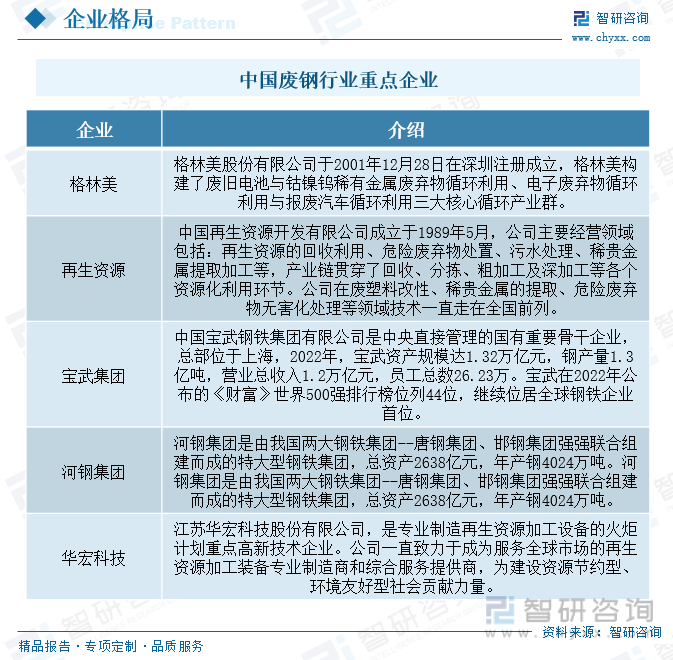

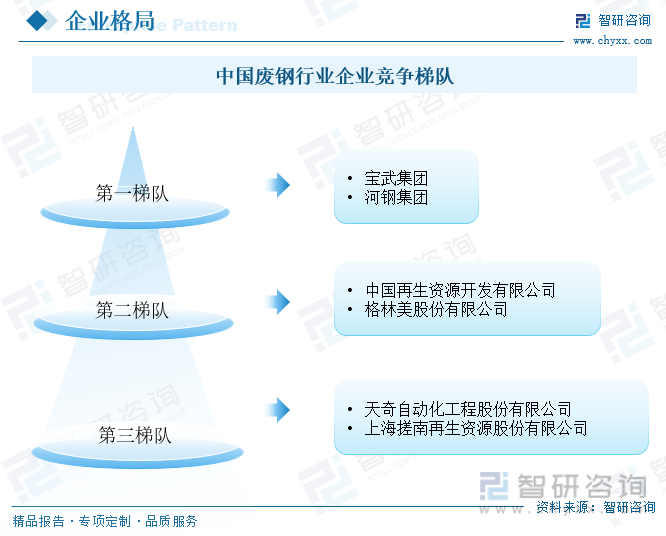

通過匯總中國廢鋼行業相關企業,依據企業市場份額與市場影響力劃分三級市場競爭梯隊,第一梯隊由寶鋼、河鋼等代化的鋼鐵聯合企業組成。第二梯隊為中國再生資源開發有限公司、格林美股份有限公司等再生資源回收企業組成;第三梯隊包括天奇自動化工程股份有限公司、上海槎南再生資源股份有限公司等。

六、發展趨勢

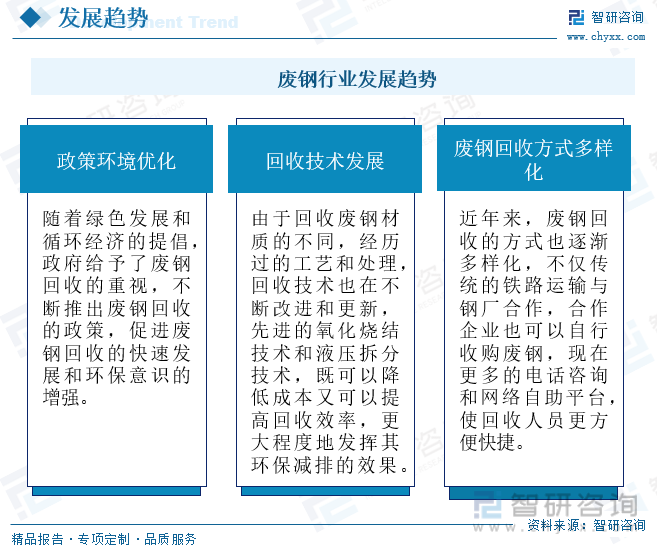

隨著環保法、固廢法的實施和環境督查力度的不斷加大,及全國各地碳排放交易系統的建立,都為鋼鐵企業“多吃廢鋼少吃鐵礦石”創造條件,都會助力廢鋼鐵產業的發展。另外隨著技術的發展和進步,對廢鋼的處理和回收都會有所改進,在不斷的對廢鋼行業的優化轉型下,行業發展前景廣闊。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國廢鋼行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國廢鋼行業市場運行格局及前景戰略分析報告

《2025-2031年中國廢鋼行業市場運行格局及前景戰略分析報告》共十二章,包含我國廢鋼行業典型企業經營態勢分析,2025-2031年中國廢鋼行業發展趨勢與前景分析,廢鋼行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國廢鋼行業發展現狀:廢鋼基礎資源供給充足,產業發展形勢穩中向好[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)