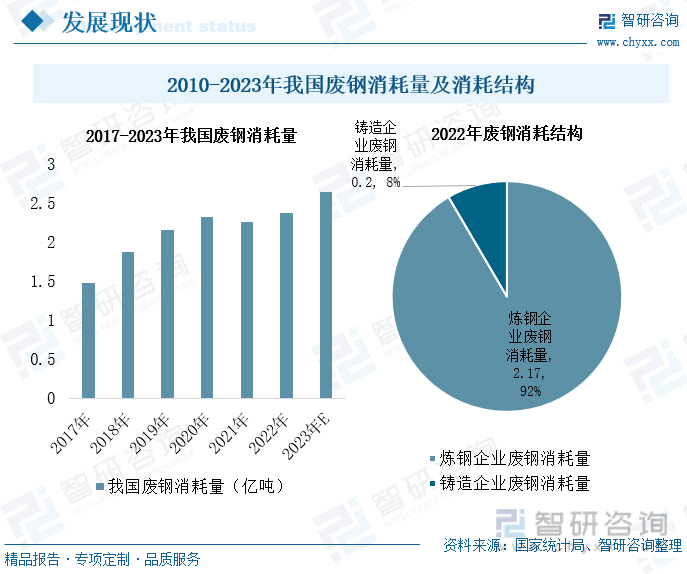

內容: 2022年,國內廢鋼資源總供應量2.62億噸,較2021年減少883.43萬噸,同比下降3.28%。其中,企業自產廢鋼約4733.33萬噸,較2021年減少224.06萬噸,降幅為4.52%;加工廢鋼約5423.61萬噸,較2021年減少773.13萬噸,降幅為12.48%;折舊廢鋼約13527.63萬噸,較2021年減少1596.48萬噸,降幅為10.56%。

內容概要:鋼鐵是國計民生的最重要原材料,號稱工業的“糧食”。在當今社會經濟生活中,各行各業均要用到鋼鐵。我國鋼鐵工業起步于建國初期,經過七十余年的發展與壯大,已成為全球最大的鋼鐵供應國與消費國,鋼鐵產品已積累至一定規模,廢鋼資源充足。2022年,國內廢鋼資源總供應量2.62億噸,較2021年減少883.43萬噸,同比下降3.28%。2022年,中國廢鋼總消耗量約為2.37億元,較2021年減少887.14萬噸,同比下降3.6%。

關鍵詞:廢鋼供應量;廢鋼消耗量;機動車保有量;汽車報廢回收量;電爐煉鋼

一、裝備進入報廢高峰期,廢鋼基礎資源供給充足

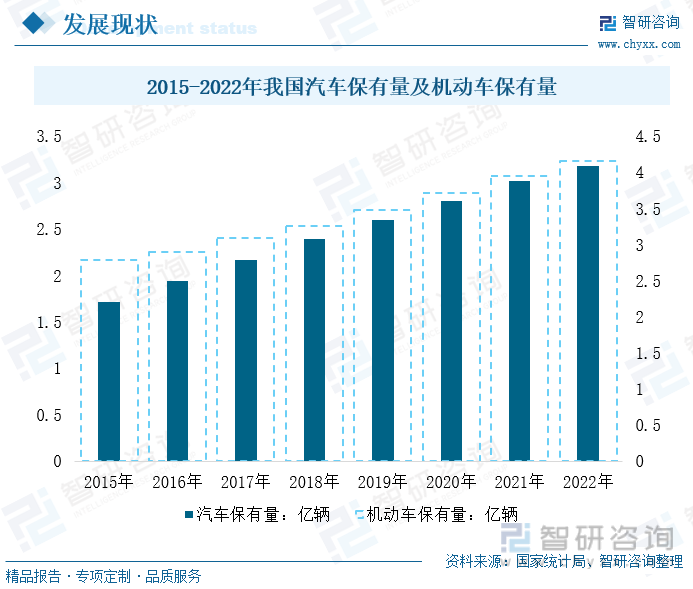

汽車市場進入存量時代。鋼鐵是國計民生的最重要原材料,號稱工業的“糧食”。在當今社會經濟生活中,各行各業均要用到鋼鐵。我國鋼鐵工業起步于建國初期,經過七十余年的發展與壯大,已成為全球最大的鋼鐵供應國與消費國,鋼鐵產品已積累至一定規模,廢鋼資源充足。以汽車產業為例,截至2022年底,我國機動車保有量達4.17億輛,其中汽車保有量3.19億輛。隨著經濟進入新常態發展階段,汽車產業轉向存量市場,每年都有大量的報廢。

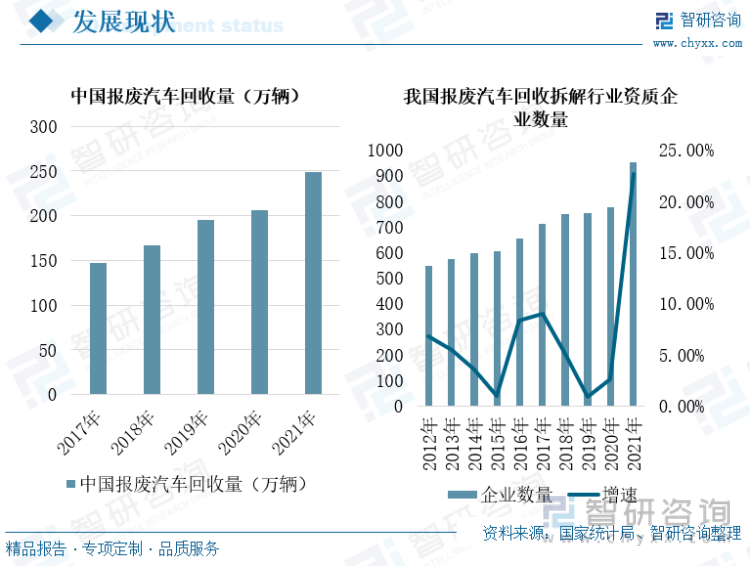

在歐美日等發達經濟體汽車報廢率保持在3~5%左右,而我國汽車報廢率目前不足1%,汽車報廢市場潛力巨大。根據商務部發布的數據顯示,截至2021年底,我國報廢汽車回收拆解行業資質企業951家,相比2020年增加176家,同比增長22.70%。2021年,我國報廢汽車回收量249.3萬輛,較2020年同比增長20.7%。單輛汽車不同性能鋼鐵用量占汽車總質量70%~90%,政策驅動及市場化穩步推進,國內汽車報廢體系正日漸完善,給廢鋼市場提供穩定的供給保障。

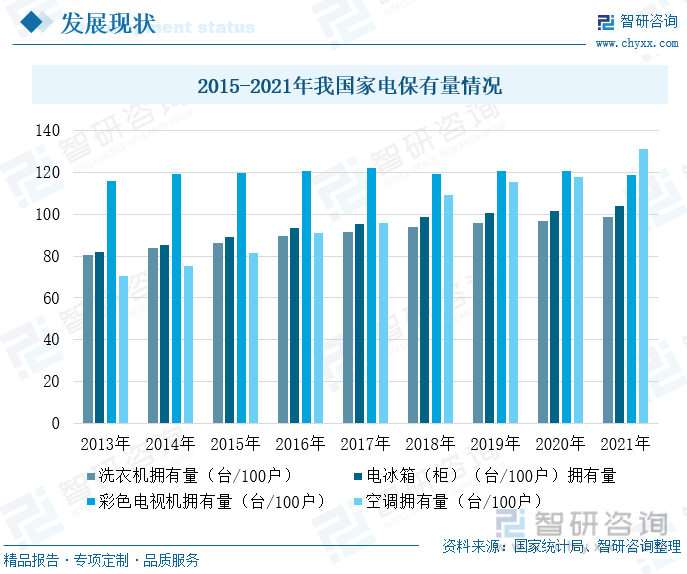

家電進入報廢高峰期。發改委數據顯示,中國家電保有量已超21億臺,家電產品使用壽命一般為5-10年,市場新產品層出不窮,換新需求潛力大,我國已步入家電更新換代高峰期,按照20%的淘汰率計算,2022年市場上約有2億多臺家電報廢。近年來,主流家電廠商加速布局回收拆解市場,建立資源循環回收體系,實現行業綠色化發展,家電廢鋼資源穩步增加。

二、外部環境影響,2022年廢鋼供需均呈下滑態勢

廢鋼主要來自鋼企自產、加工廢鋼、折舊廢鋼三個途徑。公開資料顯示,2022年,國內廢鋼資源總供應量2.62億噸,較2021年減少883.43萬噸,同比下降3.28%。其中,企業自產廢鋼約4733.33萬噸,較2021年減少224.06萬噸,降幅為4.52%;加工廢鋼約5423.61萬噸,較2021年減少773.13萬噸,降幅為12.48%;折舊廢鋼約13527.63萬噸,較2021年減少1596.48萬噸,降幅為10.56%。“雙碳”背景下,國家環保監管標準趨嚴,2022年全年粗鋼產量同比下降1.7%,自產廢鋼下降主要受粗鋼產量下降影響。同時,2022年以來,國內疫情多點集中爆發并反復擾動,加工企業訂單量普遍下降,制造業產能利用率大幅下降,廢鋼產出減少,年內加工廢鋼產出降低。另外,2022年廢鋼市場政策及加工波動較大,市場行情整體低迷,廢鋼回收量同比下跌。

2022年,中國廢鋼總消耗量約為2.37億元,較2021年減少887.14萬噸,同比下降3.6%。其中,煉鋼企業廢鋼消耗量2.17億噸,占總消耗量的92%;鑄造企業廢鋼消耗量0.20億噸,占總消耗量的8%。一方面,廢鋼供應量降低使得鋼企廢鋼采購難度加大,鋼企廢鋼到貨量普遍低于消耗量;另一方面,目前鋼企用廢鋼成本較高,市場環境低迷態勢下,企業廢鋼投入積極性下降。

2023年2月,工信部表示,要實施資源綜合利用提質增效行動,推動溯源管理全覆蓋,加強廢鋼、廢紙等再生資源行業規范管理,培育上百家綜合利用骨干企業,2023年力爭實現廢鋼鐵利用量達到2.65億噸。

2010年以來,我國廢鋼年總進口量持續下降,2020年創下了2.7萬噸的歷史新低,2022年進口量回升至55萬噸,仍大幅低于2018年以前數百萬噸的進口量。廢鋼進口量持續下降的原因是多元化的,一方面,國內廢鋼基礎資源供應充足且質量提升,供給量逐年增長;另一方面政策對進口市場影響大,2018年出臺的《進口廢物管理目錄》中16種固體廢棄物被禁止進口,進口量斷崖式下跌。隨著國內廢鋼回收利用體系不斷完善,回收率穩步提升,企業布局加速,國內廢鋼資源持續放量,進口廢鋼對市場的影響將持續減弱。

二、電爐煉鋼工藝比例將穩步提升,企業加快廢鋼產線布局

轉爐煉鋼和電爐煉鋼是鋼鐵制造普遍采用的兩種工藝,其中廢鋼是電爐煉鋼主要原材料,轉爐煉鋼原材料出于成本考慮主要采用鐵礦石為原材料,擇機使用廢鋼。經濟發展周期及資源等因素導致國內煉鋼一直以長流程煉鋼工藝為主,一方面,目前電爐短流程煉鋼與長流程相比不具備成本優勢,電爐短流程的節能減排性能尚未實現商業化,經濟效益不突出;另一方面,長流程煉鋼工藝長期主導,導致目前我國短流程煉鋼設備性能與國外經濟體存在較大差距,生產及配套服務能力不高,煉鋼生產效率低于轉爐。隨著鋼鐵產業供給側改革穩步推進,廢鋼產業財稅政策支持力度的加大,在經濟利益的趨勢下,2017年后國內鋼企開發出“高爐吃廢鋼”工藝,向高爐投放少量廢料提高廢鋼利用水平。

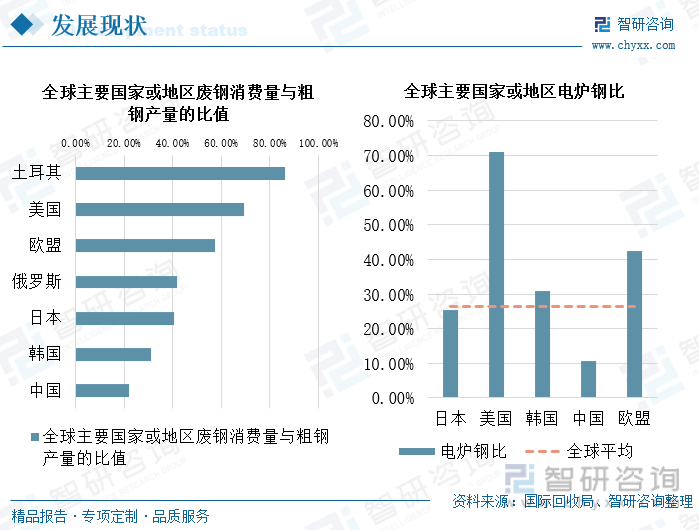

與主要經濟體相比,中國廢鋼利用率仍然較低。國際回收局數據顯示,中國廢鋼消費量與粗鋼產量的比重為21.9%,而土耳其、美國、歐盟、俄羅斯、日本、韓國這一比例分別為86.1%、69.2%、57.6%、41.8%、40.5%、31%,國內廢鋼利用率仍有較大提升空間。中國廢鋼鐵應用協會提出到“十四五”末全國煉鋼綜合廢鋼比將達到30%,超過世界平均水平。

國內廢鋼回收率不及國外發達經濟體的原因是多方面的,一方面,我國廢鋼工業起步較晚,行業標準缺乏,相關配套制度不完善,廢鋼回收體系仍在探索階段,制約廢鋼產業持續擴大;另一方面,國外發達經濟體重視煉鋼節能脫碳工藝研發,短流程電爐工藝普及率較高,而短流程工藝主要采用廢鋼為原材料煉鋼,大大提高了廢鋼利用量及資源循環利用效率,目前國內短流程電爐工藝普及率仍然較低,高爐吃廢鋼工藝性價比較低,制約廢鋼產業化水平提升。與轉爐煉鋼相比,電爐煉鋼主要以廢鋼為原料,具有投資少、工序短、減碳效果好等特點,世界主要國家及經濟體均重視發展電爐短流程煉鋼生產工藝。根據國際回收局公布的數據,美國電爐鋼比重約為71%,韓國約為31%,歐盟約為42.4%,日本約為25.30%,中國電爐鋼僅占10.7%,較全球平均水平26.3%低了15.6個百分點。

目前,鋼鐵工業電爐煉鋼比例為10%左右,2019年,工信部印發《關于引導電弧爐短流程煉鋼發展的指導意見(征求意見稿)》提出優化鋼鐵長、短流程布局結構,促進鋼鐵行業轉型升級和綠色發展,到十四五末電爐鋼比例提升至20%。2022年發布的《三部委關于促進鋼鐵工業高質量發展的指導意見》中基于成本及行業現狀考慮將這一比例調整為15%。我國已進入經濟新常態發展階段,汽車、家電等產業從增量時代逐步進入存量時代,淘汰及置換工業品快速放量,社會廢鋼基礎資源供應充足。相關機構預計,到2025年、2030年末我國廢鋼資源量預計分別達到3.5億噸、4.3億噸,廢鋼資源的充足供應,給短流程電爐煉鋼發展提供了原材料保障。與此同時,“十四五”時期是鋼鐵行業產能置換的關鍵時期,國家各部委出臺相關文件大力支持短流程電爐煉鋼發展,將大大促進短流程電爐工藝推廣及應用。

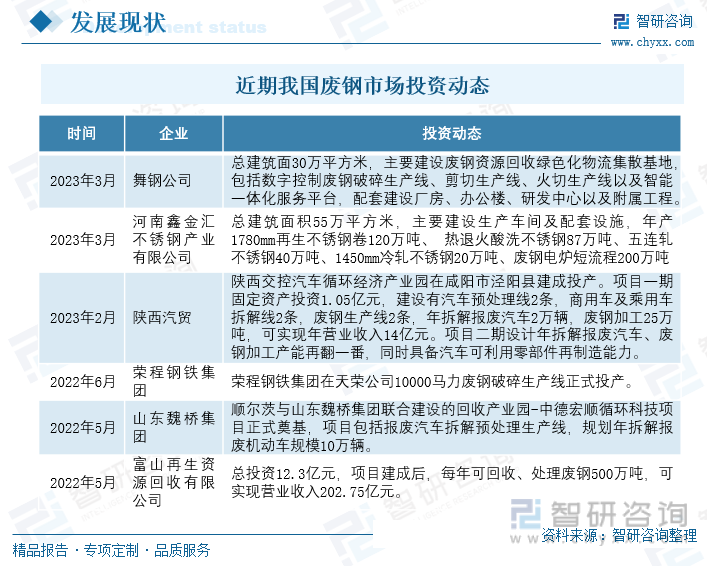

鋼鐵工業節能減排及資源循環回收利用大勢下,廢鋼市場發展形勢穩中向好,吸引了眾多企業布局。2022年5月,富山再生資源回收有限公司宣布投資12.3億元用于資源回收可利用項目,建成后可處理廢鋼500萬噸;同月,順爾茨和山東魏橋集團聯合建設的循環科技項目奠基,規劃年拆解報廢機動車規模10萬輛;2022年6月,榮程鋼鐵集團在天榮公司10000馬力廢鋼破碎生產線正式投產。

進入2023年以來,企業產線布局加速。2023年2月,陜西交控汽車循環經濟產業園在涇陽縣口鎮舉行投產儀式。該產業園項目一期固定資產投資1.05億元,建設汽車預處理線2條,商用車及乘用車拆解線2條,廢鋼生產線2條,年拆解報廢汽車2萬輛,廢鋼加工25萬噸,可實現年營業收入14億元;項目二期設計年拆解報廢汽車、廢鋼加工產能翻一番,同時具備汽車可利用零部件再制造能力。2023年3月,河南省公布一批鋼鐵相關項目,包括河南鑫金匯不銹鋼產業有限公司200萬噸廢鋼電爐短流程項目、舞鋼公司廢鋼資源回收綠色化物流集散基地項目等。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國廢鋼行業市場運行格局及前景戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國廢鋼行業市場運行格局及前景戰略分析報告

《2025-2031年中國廢鋼行業市場運行格局及前景戰略分析報告》共十二章,包含我國廢鋼行業典型企業經營態勢分析,2025-2031年中國廢鋼行業發展趨勢與前景分析,廢鋼行業研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國廢鋼行業全景分析:政策要求和技術進步雙驅動力促進行業快速發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)