內容概述:2018-2019年全球醫美行業復蘇勢頭明顯,2020年受疫情影響市場規模降為815億美元,2021年回升至867億美元,截至2022年全球醫美行業市場規模約為926億美元;從實施手術數量來看,2022年全球醫美實施手術類醫美約1333.8萬例,實施非手術類醫美約1851.3萬例。

關鍵詞:醫美相關監管政策、醫美行業市場規模、醫美器械市場規模、醫美行業產業鏈、醫美行業趨勢

一、醫美行業概述

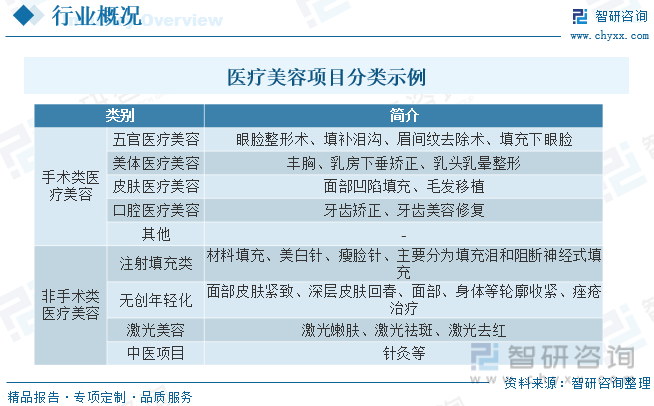

醫美是指運用藥物、手術、醫療器械以及其他具有創傷性或者不可逆性的醫學技術方法對人的容貌和人體各部位形態進行的修復與再塑的美容方式,以達到改變人體外部形態、色澤及部分改善其生理功能,增強人體外在美感為目的,而進行的一系列的治療。醫美主要分為手術類醫療美容和非手術類醫療美容。手術類醫美項目,顧名思義通過手術形式進行的人體形態的修復或者是重塑,這類手術通常風險性較高,但是術后帶來的是永久性的改變。非手術類醫美項目,即人們常說的微整形、輕醫美,這類項目一般來說風險系數不高,并且往往需要高頻次,包括材料填充、面部皮膚緊致、激光嫩膚等,當前從整體市場來看,非手術類的項目市場份額正在逐漸擴大。

二、中國醫療美容行業相關監管政策

近年醫美行業監管監管政策相繼發布,推動行業規范化發展。2022年醫美行業政策主要圍繞醫療機構管理、廣告與宣傳、廠商及產品管理展開;2023年5月國家市場監管總局等十一部門《關于進一步加強醫療美容行業監管工作的指導意見》,主要圍繞醫療美容行業準入管理、醫美“導購”行為、加強醫美培訓并區分生美和醫美邊界三方面展開,醫美行業監管政策再升級。

三、醫美行業產業鏈

醫療美容行業產業鏈上游主要為醫美耗材、器械、原料生產商從事玻尿酸、膠原蛋白、肉毒素、能量源儀器生產如愛美客、華熙生物、四環醫藥、復銳醫療科技等。中游為醫美整形服務機構,涵蓋公立醫院整形外科及皮膚科,民營醫療美容機構等。下游為醫美垂直APP如新氧、悅美等,醫美綜合平臺如阿里健康、美團醫美等,下游機構在整個醫美產業鏈中盈利能力較低。

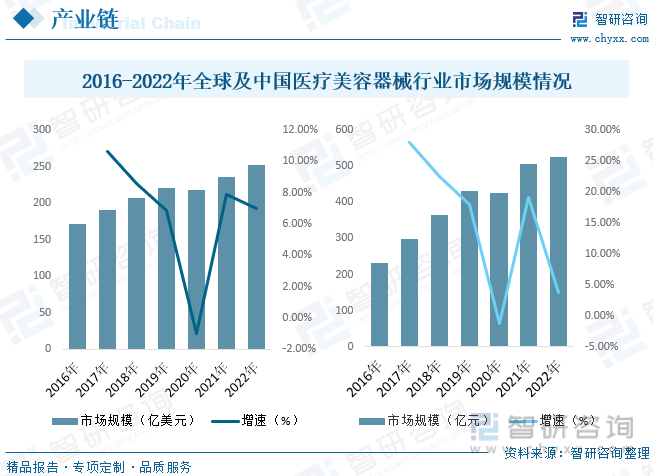

從全球醫療美容行業的發展來看,醫療美容行業具有典型的知識密集型與資金密集的特點。行業技術進步主要由醫生與相關的醫療器械生產企業推動,消費者需求變化決定了行業的技術進步,而不斷進步的技術使得醫療美容變得越來越安全和便捷,也從供給的角度推動了需求的增長。據統計,2022年全球醫美器械行業市場規模約為252.11億美元,國內市場規模約為525.2億元。作為醫療器械市場的必要組成部分的醫美器械市場,也將伴隨技術的迭代升級而迸發巨大的發展潛力。

相關報告:智研咨詢發布的《中國醫美行業發展動態及投資規劃分析報告》

四、醫美行業發展現狀分析

從全球醫美行業市場規模來看,2016年全球醫療美容市場規模為696億美元,2017年雖然全球醫療美容市場總療程數有所降低,但得益于新興市場上升的需求,以及手術類療程的穩定增長,服務費用以及耗材價格上升,行業市場規模仍保持了上升態勢,達到了735億美元,增長減緩。2018-2019年行業復蘇勢頭明顯,2020年受疫情影響降為815億美元,2021年回升至867億美元,截至2022年全球醫美行業市場規模約為926億美元;從實施手術數量來看,2022年全球醫美實施手術類醫美約1333.8萬例,實施非手術類醫美約1851.3萬例。

伴隨著中國改革開放的步伐,國內美容行業從上世紀80年代中期起步,發展至今已有30多年時間。這一時期以來,美容行業經歷了從初級階段的試水到探索性發展再到現階段的快速成長。市場規模從小到大,從業人員由少到多,美容服務業的發展逐漸走向產業化、理性化、集團化和國際化。美容行業發展源于上世紀80年代,資歷尚淺,但其發展勢頭不容小覷。現在,業界甚至將其稱為繼房地產、汽車、電子通訊、旅游之后的“第五大消費熱點”。據統計,截至2023年我國醫美行業市場規模為1809億元,其中手術類醫美市場規模約787億元,非手術類市場規模約1022億元。

五、中國醫美行業競爭格局分析

國內醫美機構不相上下,還各有特色,實力相當導致行業競爭異常激烈,主要通過以下方面體現出來:其一,產品價格競爭激烈。此競爭優勢的關鍵在于醫生的技術水準,當然客戶的忠誠度也是重要因素。其二,服務質量競爭激烈。通過產品的功效、廣告及服務等方面體現出來。其三,宣傳和品牌方面競爭同樣激烈。不管哪種競爭,都會使企業的經營成本和難度增加。其四,營銷模式千篇一律,致使競爭更為激烈。

六、中國醫美行業發展趨勢

互聯網的裂變式發展對各行業的影響進一步彰顯,移動互聯網5G技術星火燎原,2018年年底,中國正式迎來了5G時代,而這也將對人們的生活產生變革性的影響。隨著5G移動互聯網的介入,醫美行業從營銷傳播到人才儲備、到運營管理等等都將獲享技術進步帶來的便利。醫美行業內的新技術迭代更新,加速行業洗牌,一些資金、人力跟不上的醫美機構容易崩塌,而上游藥械供應企業將因為行業整體大發展繼續風景獨好。這些年來,中國醫療美容大發展,行業對高品質的藥械需求將持續旺盛,上游企業中有望誕生一批超級巨無霸企業。

隨著移動互聯網的興起,醫美行業迎來新的發展契機。以90后為主的新生代消費主體已經習慣于用APP比較選擇性價比高的服務和產品,如餐飲業的大眾點評,醫美行業也需要這樣的比較平臺。醫美互聯網平臺的出現也有助于解決目前行業普遍存在的醫美機構資質混亂、消費者對美容醫院信任度低、醫美服務和產品價格不透明等問題。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醫美行業發展動態及投資規劃分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫美行業發展動態及投資規劃分析報告

《2025-2031年中國醫美行業發展動態及投資規劃分析報告》共十四章,包含2025-2031年中國醫美行業投資分析與風險規避,2025-2031年中國醫美行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國醫美競爭格局及重點企業分析:市場競爭激烈,企業加速生物技術研發[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)