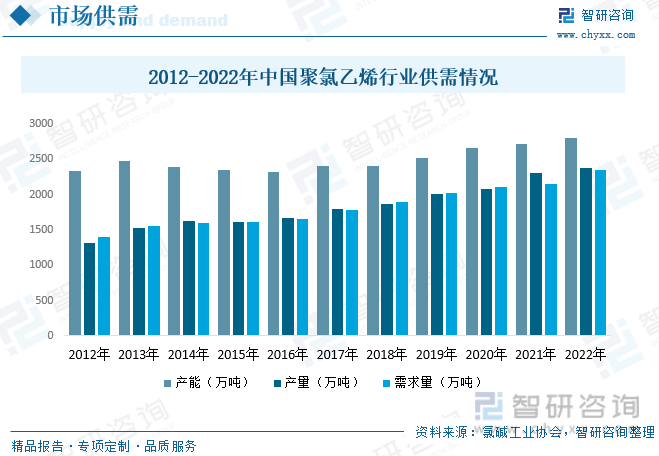

內容描述:隨著經濟的發展和人民生活水平的提高,對聚氯乙烯的需求也會相應增加。特別是城市化進程的推進,對聚氯乙烯的需求有所提升。根據數據顯示,2022年中國聚氯乙烯行業產能約為2799萬噸,產量約為2375萬噸,需求量約為2343萬噸。

一、聚氯乙烯概述

聚氯乙烯(Polyvinyl chloride),英文簡稱PVC,是氯乙烯單體(VCM)在過氧化物、偶氮化合物等引發劑或在光、熱作用下按自由基聚合反應機理聚合而成的聚合物。

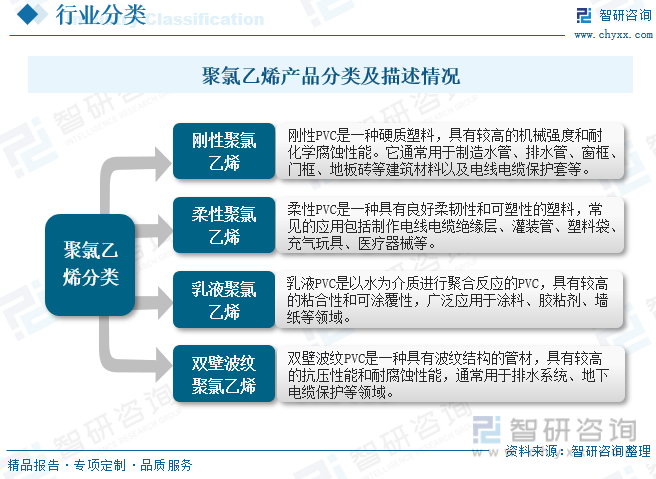

聚氯乙烯(Polyvinyl chloride,簡稱PVC)是一種重要的合成塑料材料,根據不同的物理性質和化學結構,可以分為以下幾個分類:剛性聚氯乙烯(Rigid PVC):剛性PVC是一種硬質塑料,具有較高的機械強度和耐化學腐蝕性能。它通常用于制造水管、排水管、窗框、門框、地板磚等建筑材料以及電線電纜保護套等。柔性聚氯乙烯(Flexible PVC):柔性PVC是一種具有良好柔韌性和可塑性的塑料,常見的應用包括制作電線電纜絕緣層、灌裝管、塑料袋、充氣玩具、醫療器械等。乳液聚氯乙烯(Emulsion PVC):乳液PVC是以水為介質進行聚合反應的PVC,具有較高的粘合性和可涂覆性,廣泛應用于涂料、膠粘劑、墻紙等領域。雙壁波紋聚氯乙烯(Double-wall corrugated PVC):雙壁波紋PVC是一種具有波紋結構的管材,具有較高的抗壓性能和耐腐蝕性能,通常用于排水系統、地下電纜保護等領域。總之,根據不同的應用需求和物理性質,聚氯乙烯可以分為剛性PVC、柔性PVC、乳液PVC和雙壁波紋PVC等不同分類。

聚氯乙烯的生產主要有兩種制備工藝,一是乙烯法,主要原料是石油和氯氣;二是電石法,主要生產原料是煤炭和原鹽。國際市場上聚氯乙烯的生產主要以乙烯法為主,而國內受富煤、貧油、少氣的資源稟賦限制,則主要以電石法為主。

二、政策

隨著我國對資源和能源行業的約束不斷增強,加上整體環保政策要求逐漸趨嚴,聚氯乙烯行業由高速發展進入到高質量發展階段。如《電石工業污染物排放標準(征求意見稿)》等,對電石產能的限制將進一步制約電石法聚氯乙烯的產能擴張。此外,2021年3月,內蒙古自治區正式出臺《關于確保完成”十四五“能耗雙控目標任務若干保障措施》,要求電石、聚氯乙烯等一系列高能耗行業在“十四五”期間將不再得到審批。

三、產業鏈

聚氯乙烯產業鏈結構較為清晰,產業鏈上游為原材料供應商,主要為乙烯、氯氣、電石、二氯乙烷、氯乙烯等;產業鏈中游為聚氯乙烯行業生產商;產業鏈下游為鞋底和地板革、人造革、薄膜、電纜、管材、型材等。

聚氯乙烯行業產業鏈下游應用主要包括鞋底和地板革、人造革、薄膜、電纜、管材、型材等,根據數據顯示,聚氯乙烯產業鏈下游應用中型材占比較重,占比為22.90%、其次為硬片,占比為20.70%。

相關報告;智研咨詢發布的《中國聚氯乙烯行業競爭戰略分析及市場需求預測報告》

四、全球聚氯乙烯行業發展現狀

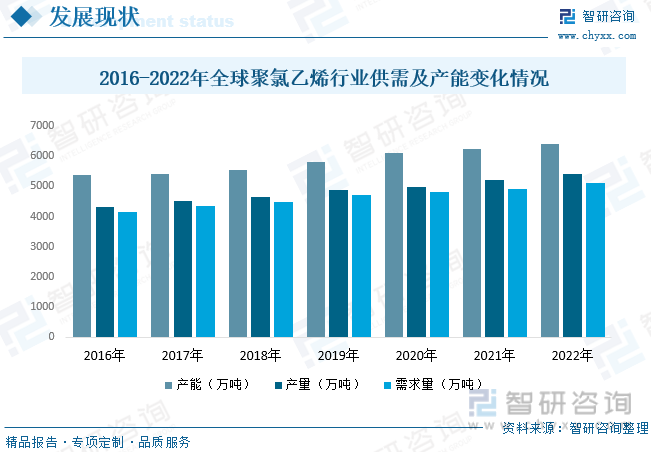

供給方面,全球PVC的產能逐年增長,主要集中在亞洲地區。中國、印度和東南亞國家是全球最大的PVC生產國家和出口國家。此外,美國、歐洲和中東等地也有一定的PVC產能。需求方面,全球對PVC的需求主要來自建筑業、電線電纜、包裝、汽車工業和醫療器械等領域。隨著全球經濟的增長和人口的增加,建筑業、基礎設施建設和住房需求的增加將促進PVC的需求增長。此外,電力行業對PVC的需求也在增加,用于電線電纜的絕緣材料。根據數據顯示,2022年全球聚氯乙烯行業產能約為6407萬噸,產量約為5390萬噸,需求量約為5106萬噸。

五、中國聚氯乙烯行業發展現狀

中國是全球最大的聚氯乙烯生產和消費國家之一,聚氯乙烯行業的市場規模龐大。中國聚氯乙烯市場需求巨大。聚氯乙烯是廣泛應用于建筑、電力、汽車、家電、包裝、醫療等眾多領域的基礎材料,需求穩定且持續增長。中國經濟的發展和城市化進程的推進,以及人民生活水平的提高,都將對聚氯乙烯市場需求帶來積極影響,帶動市場規模的上漲。根據數據顯示,2022年中國聚氯乙烯行業市場規模約為2155.56億元,均價總體呈現上漲態勢,2022年中國聚氯乙烯均價約為14487.9元/噸。

中國聚氯乙烯行業的供給主要受到產能規模和生產能力的影響。中國聚氯乙烯產能較大,但由于環保要求的提升和政府對高耗能高污染行業的限制,一些落后的產能已經被淘汰。然而,部分新建的高效、環保的生產線也陸續投入使用,保持了一定的供應能力。中國聚氯乙烯行業的需求持續增長。聚氯乙烯是廣泛應用于建筑、電力、汽車、家電、包裝、醫療等眾多領域的基礎材料,隨著經濟的發展和人民生活水平的提高,對聚氯乙烯的需求也會相應增加。特別是城市化進程的推進,對聚氯乙烯的需求有所提升。根據數據顯示,2022年中國聚氯乙烯行業產能約為2799萬噸,產量約為2375萬噸,需求量約為2343萬噸。

六、中國聚氯乙烯行業市場競爭格局

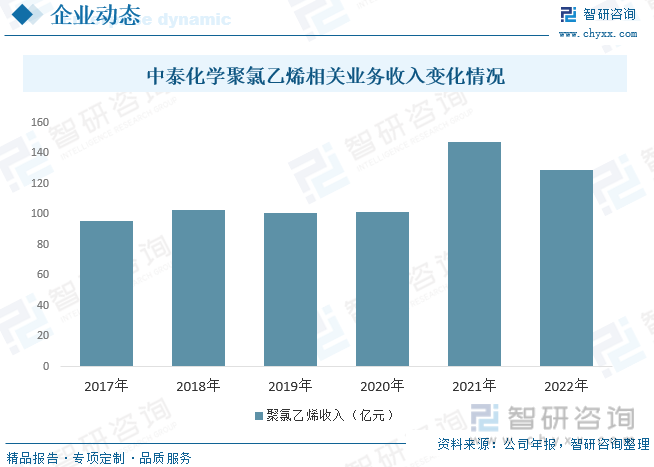

中國聚氯乙烯行業市場競爭格局相對分散,行業內企業眾多,國有企業占據主導地位,本土企業和外資企業也存在一定競爭。產能過剩和環保壓力是當前競爭的主要因素。隨著市場環境的變化和行業整合的推進,市場競爭格局可能會發生變化。根據數據顯示中泰化學占比最重,占比為8.38%。

中泰化學主營聚氯乙烯樹脂(PVC),離子膜燒堿、粘膠纖維、粘膠紗等產品。產品廣泛應用于紡織、建材、國防等20余個行業,除供應新疆市場外,還遠銷內地省區并出口到俄羅斯、中亞、南亞、南美洲和非洲等國家和地區,享有較高的市場知名度和信譽。根據公司年報顯示,2022年聚氯乙烯業務收入為128.78億元。

七、未來中國聚氯乙烯行業發展趨勢

增長潛力:中國聚氯乙烯市場仍然具有較大的增長潛力。隨著國內經濟的不斷發展和城市化進程的推進,建筑、電力、汽車、包裝等領域對聚氯乙烯的需求將繼續增長。此外,新興行業如新能源車輛和電子產品也將對聚氯乙烯市場帶來新的需求。

環保要求:隨著環保意識的提高,中國政府對聚氯乙烯行業的環保要求將更加嚴格。企業將面臨更高的環保標準和排放限制,需要進行技術升級和設備改造,以減少對環境的影響。同時,環保優質產品的需求也將增加。

技術創新:在面對競爭壓力和環保要求的同時,中國聚氯乙烯行業將加大技術創新的力度。通過引進和自主研發新的生產技術和工藝,提高產品質量和性能,并降低生產成本。關注可持續發展和低碳經濟的趨勢,發展綠色、環保的聚氯乙烯產品。

產業整合:由于產能過剩和市場競爭加劇,中國聚氯乙烯行業將面臨產業整合的趨勢。大型企業將通過兼并收購、資本整合等手段,增強市場競爭力和規模效益。同時,小型企業將面臨更大的競爭壓力,可能會加速行業洗牌。

國際市場:中國聚氯乙烯行業將繼續拓展國際市場。中國的聚氯乙烯產品已經在國際市場上具有競爭力,隨著技術的提升和品牌的建設,出口量有望增加。同時,中國企業也將加大海外投資和合作,以擴大在國際市場的份額。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國聚氯乙烯行業競爭戰略分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國聚氯乙烯行業競爭戰略分析及市場需求預測報告

《2025-2031年中國聚氯乙烯行業競爭戰略分析及市場需求預測報告》共十一章,包含2020-2024年聚氯乙烯下游相關行業分析,2020-2024年聚氯乙烯行業重點企業經營分析,2025-2031聚氯乙烯行業投資及發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢