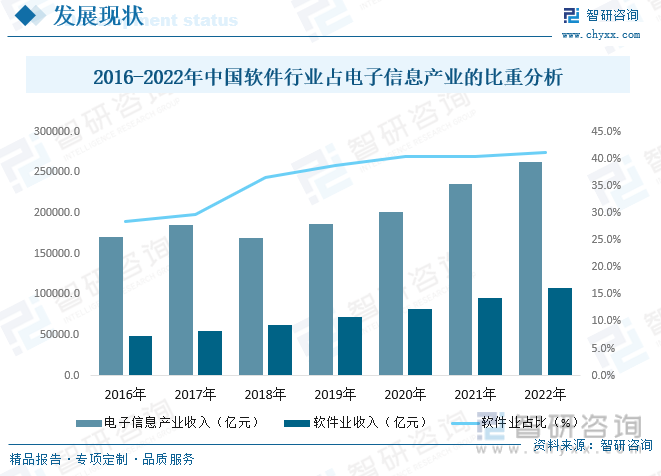

內容概況:軟件是新一代信息技術的靈魂,是數字經濟發展的基礎,是制造強國、網絡強國、數字中國建設的關鍵支撐。隨著行業的發展,軟件產業對社會生活和生產各個領域的支撐和帶動力持續增強,對重要信息系統和重大信息工程以及國家信息安全的支撐保障能力明顯提高,在國民經濟中的地位不斷提升。電子信息產業分為電子信息制造業、軟件與信息技術服務業。2022年,我國電子信息產業實現營業收入262613億元,其中軟件業實現收入108125.66億元,占比提升至41.17%。

關鍵詞:軟件行業市場規模、軟件行業發展背景

一、行業概況

軟件與信息技術服務業,簡稱:軟件業。根據國家統計局制定的《國民經濟行業分類與代碼》,軟件業指對信息傳輸、信息制作、信息提供和信息接收過程中產生的技術問題或技術需求所提供的服務。利用計算機、通信網絡等技術對信息進行生產、收集、處理、加工、存儲、運輸、檢索和利用,并提供信息服務的業務活動,是關系國民經濟和社會發展全局的基礎性、戰略性、先導性產業,具有技術更新快、產品附加值高、應用領域廣、滲透能力強、資源消耗低、人力資源利用充分等突出特點,對經濟社會發展具有重要的支撐和引領作用。

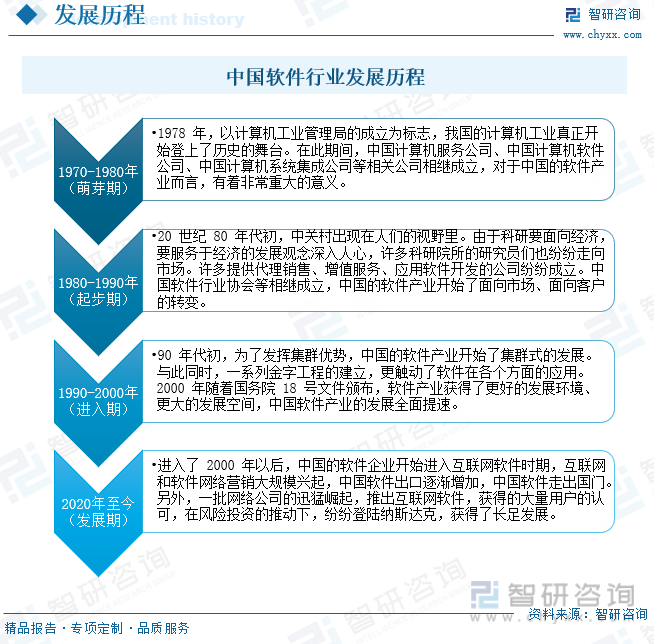

當前計算機軟件已成為世界各國爭奪科技制高點的關鍵領域,國家明確提出優先發展信息產業,在經濟和社會各領域廣泛應用信息技術,以信息化帶動工業化走新型工業化道路,對軟件產業發展提出了更高的要求。中國政府通過鼓勵和優惠政策積極地推動我國軟件產業的發展,我國的軟件企業也紛紛投入其中助力我國軟件產業發展,為我國軟件產業鏈初步形成提供了基礎。目前我國軟件產業鏈已經初步形成,形成的過程中,我國的軟件產業主要經歷了萌芽期、起步期、進入期和發展期四個階段。

軟件業是關系國民經濟和社會發展全局的基礎性、戰略性、先導性產業,對經濟社會發展具有重要的支撐和引領作用。我國對軟件企業實行認證制度,對軟件產品、軟件著作權實行登記制度,即“雙軟認證”。根據《軟件企業認定管理辦法》,工信部組織管理全國軟件企業的認定工作。省級工業信息化主管部門負責本行政區域內的軟件企業認定和年審工作,并頒發軟件企業認定證書。根據《軟件產品管理辦法》,工信部負責全國軟件產品的管理。經審查合格的軟件產品由省級軟件產業主管部門批準,核發軟件產品登記證書。我國軟件著作權登記機構是國家新聞出版署(國家版權局)中國版權保護中心。國家有關部門頒發了一系列鼓勵行業發展的重要政策性文件,主要包括如下:

軟件行業的上游主要為服務器、存儲設備等硬件設備制造商和操作系統、中間件和開發工具提供商等;下游主要為各級黨政機關等相關政務部門、金融企業和汽車制造、航空航天、教育等其他各類型的企業。軟件行業與上游行業的關系主要體現在技術更新和產品升級從而使得行業的研發技術及企業產品與之相應變化;下游行業對軟件行業發展有直接的拉動作用。從長期來看,政務系統信息化、企業信息化管理等需求將不斷增長,為軟件企業發展提供了一個良好的市場發展空間。

二、發展現狀

2008年的金融危機對軟件產業產生了沖擊,致使全球軟件產業在2009年出現負增長。不過隨著世界經濟的緩慢復蘇和發達國家大力發展“數字經濟”和“寬帶經濟”,加之危機后企業采用信息技術減少生產運營成本的需求上升,以及新技術、新模式的創新發展加快,全球軟件產業觸底反彈。伴隨全球宏觀經濟企穩向好、美國等發達國家IT需求的復蘇以及云計算、移動互聯網、大數據等創新業務的逐步落地,全球軟件產業景氣度提升。2015年全球軟件產業規模28677億美元,2022年全球軟件市場規模達50809億美元。

軟件是新一代信息技術的靈魂,是數字經濟發展的基礎,是制造強國、網絡強國、數字中國建設的關鍵支撐。隨著行業的發展,軟件產業對社會生活和生產各個領域的支撐和帶動力持續增強,對重要信息系統和重大信息工程以及國家信息安全的支撐保障能力明顯提高,在國民經濟中的地位不斷提升。電子信息產業分為電子信息制造業、軟件與信息技術服務業。2022年,我國電子信息產業實現營業收入262613億元,其中軟件業實現收入108125.66億元,占比提升至41.17%。

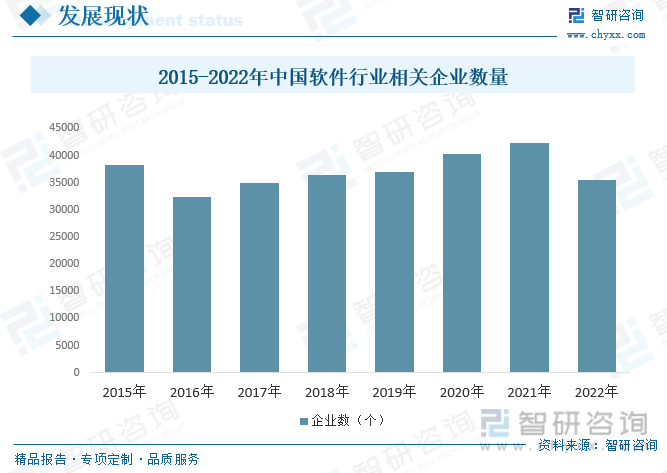

隨著國家不斷完善軟件行業政策體系,健全行業管理制度,加大財政金融支持和創新人才培養。中國軟件相關企業始終處在高位,2022年受疫情的沖擊和全球經濟環境下行的影響,企業數量有所降低,達到35435個,同比減少16.1%。

軟件產品收入平穩增長。2022年,軟件產品收入26583億元,同比增長9.9%,增速較上年同期回落2.4個百分點,占全行業收入比重為24.6%。其中,工業軟件產品實現收入2407億元,同比增長14.3%,高出全行業整體水平3.1個百分點。

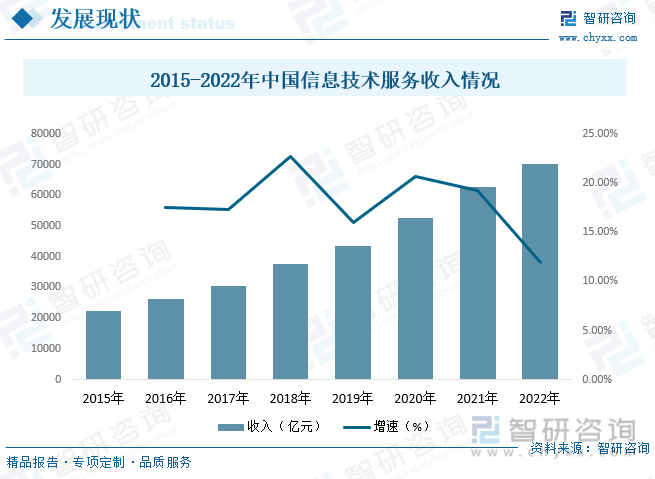

信息技術服務收入較快增長。2022年,信息技術服務收入70128億元,同比增長11.7%,高出全行業整體水平0.5個百分點,占全行業收入比重為64.9%。其中,云服務、大數據服務共實現收入10427億元,同比增長8.7%,占信息技術服務收入的14.9%,占比較上年同期提高2個百分點;集成電路設計收入2797億元,同比增長12.0%;電子商務平臺技術服務收入11044億元,同比增長18.5%。

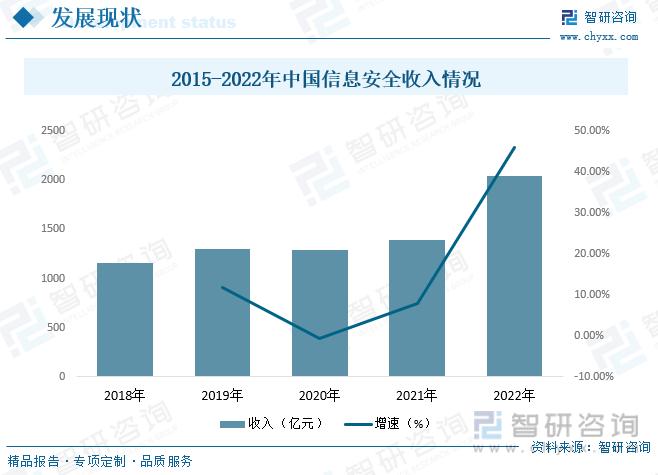

信息安全產品和服務收入穩步增長。2022年,信息安全產品和服務收入2038億元,同比增長10.4%,增速較上年同期回落2.6個百分點。

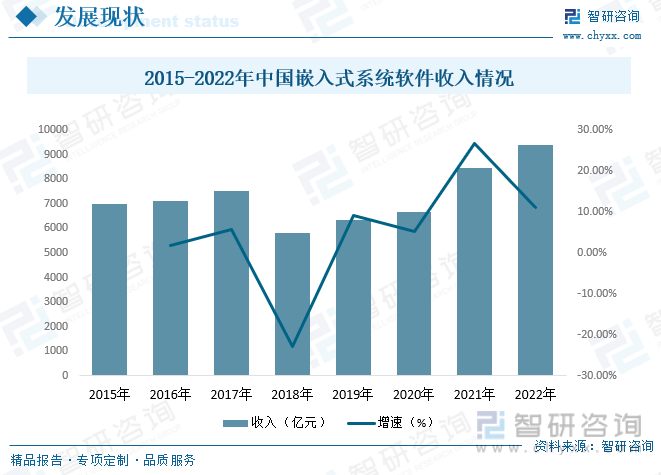

嵌入式系統軟件收入兩位數增長。2022年,嵌入式系統軟件收入9376億元,同比增長11.3%,增速較上年同期回落7.7個百分點。

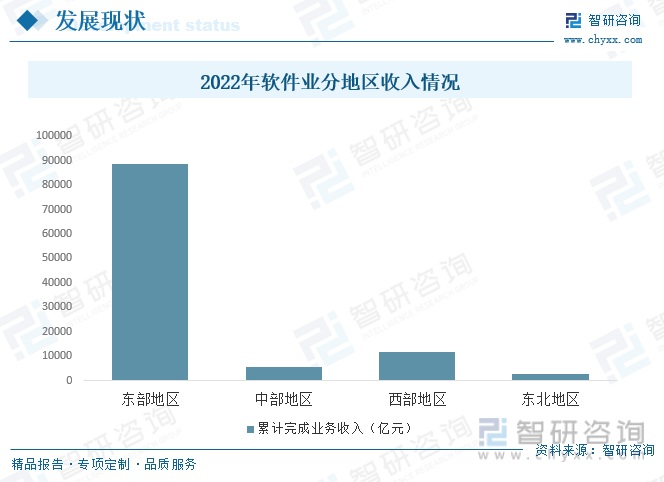

東部地區保持較快增長,中、西部地區增勢突出。2022年,東部、中部、西部和東北地區分別完成軟件業務收入88663億元、5390億元、11574億元和2499億元,分別同比增長10.6%、16.9%、14.3%和8.7%。其中,中部、西部地區高出全國平均水平5.7、3.1個百分點。四個地區軟件業務收入在全國總收入中的占比分別為82.0%、5.0%、10.7%和2.3%。

相關報告:智研咨詢發布的《中國軟件行業市場運行態勢及發展戰略研究報告》

三、競爭格局

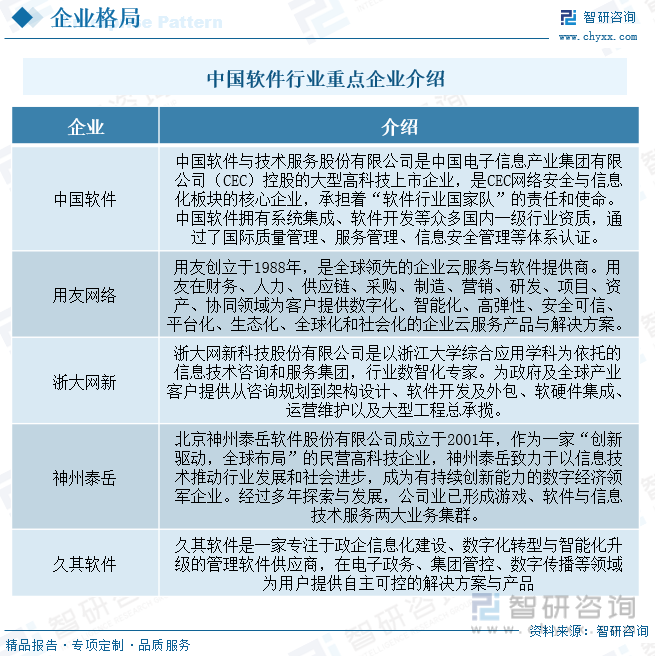

行業總體發展情況來看,隨著中國逐漸成為全球軟件企業關注的重心,中國軟件市場的競爭日趨激烈。中國不但已經成為全球重要的軟件制造中心,同時也逐漸步入全球軟件研發中心的角色。在眾多跨國軟件企業與本土企業逐鹿市場的同時,仍然不斷有新的軟件企業加入到競爭的行列,使得市場競爭的隊伍不斷擴大。中國軟件行業重點企業有中國軟件與技術服務股份有限公司、用友網絡科技股份有限公司、浙大網新科技股份有限公司、北京神州泰岳軟件股份有限公司、北京久其軟件股份有限公司等。

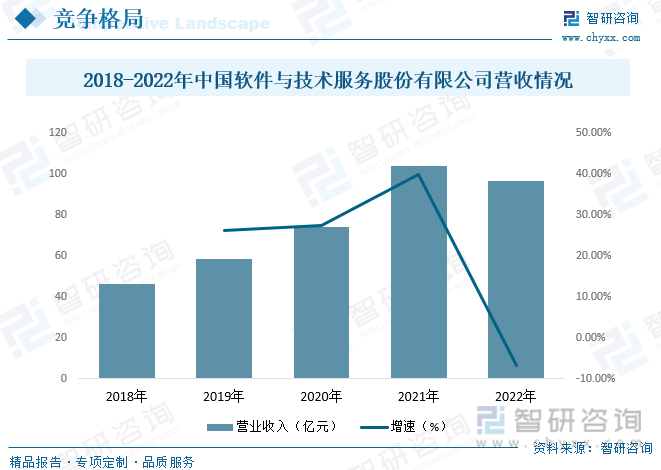

中國軟件與技術服務股份有限公司以基礎軟件和數據安全產品為核心,打造本質安全產品體系;以鐵路專用通信產品為核心,打造軟硬結合產品體系;圍繞自主安全核心產品開展巡展活動,攜手全國合作伙伴共建產業生態,促進公司自主軟件產品產業化發展。2022年公司營業收入為96.4億元,同比減少6.88%。

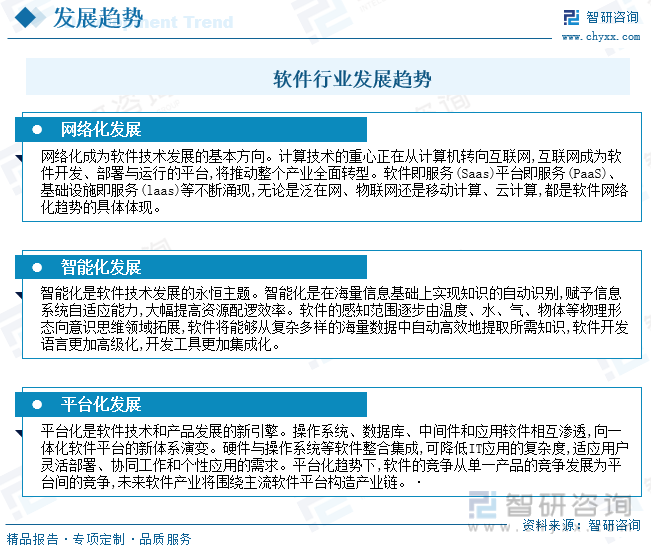

四、發展趨勢

在軟件產業發展模式上,和美國以及日本相比,我國的軟件設計能力薄弱,尚不足以設計出可以和國外優秀軟件公司匹敵的軟件產品,市場競爭力相對薄弱。與印度、愛爾蘭、以色列等國家相比,我國軟件國際化政策導向不明顯、不清晰、不強烈,軟件出口比重小。近些年來,中國政府對軟件行業的扶持力度不斷加大,隨著技術的不斷進步與創新,未來軟件行業技術將呈現服務化、智能化、平臺化的發展趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國軟件行業市場運行態勢及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軟件行業市場運行態勢及發展戰略研究報告

《2025-2031年中國軟件行業市場運行態勢及發展戰略研究報告》共十七章,包含2025-2031年軟件行業投資機會與風險,2025-2031年軟件行業面臨的困境及對策,軟件行業發展戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢