內容概況:近年來,在“雙碳”政策的背景下鋼鐵行業產能產量“雙限”、能耗“雙控”以及市場劇烈波動等因素的影響下,粗鋼的產量及消費量有所下滑。同時,我國作為全球最大的粗鋼生產國,國內粗鋼在滿足國內市場需求的同時大量出口到國外市場,在粗鋼行業的快速發展下,我國凈出口量也隨之不斷增長。據資料顯示,2022年我國粗鋼產量為10.18億噸,同比下降1.6%;消費量為9.6億噸,同比下降3.5%;凈出口量為0.58億噸,同比增長52.6%。

關鍵詞:粗鋼行業發展趨勢 粗鋼行業競爭格局 粗鋼行業市場規模 粗鋼產量

一、概述

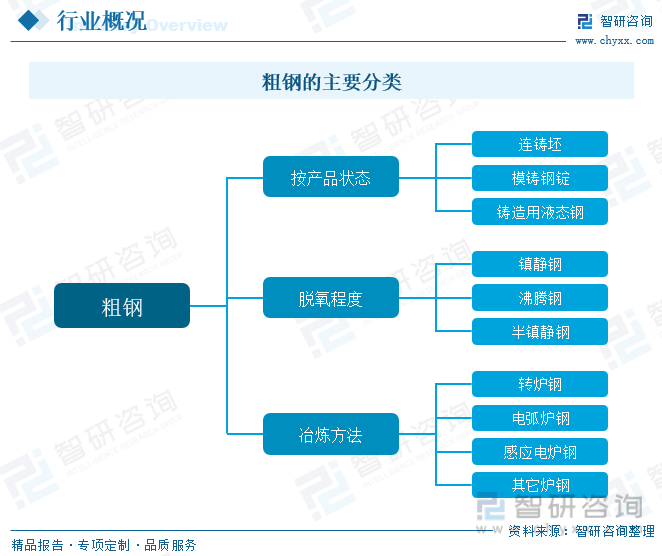

粗鋼,是指完成了冶煉全過程(包括鐵水預處理、熔煉、二次冶金即爐外精煉、澆注或連鑄等)、未經塑性加工的鋼,是以鐵為主要元素、含碳量一般在2%以下、并含有其他元素的金屬材料。粗鋼經過塑性加工或其他加工后,制成各種形狀的鋼材,廣泛應用于工業、農業、建筑業等國民經濟各部門。國際上一般用粗鋼產量作為反映一個國家鋼鐵生產規模和發展水平的標志性指標。

按冶煉方法,粗鋼可分為轉爐鋼、電弧爐鋼、感應電爐鋼及其它爐鋼;按脫氧程度,粗鋼可分為鎮靜鋼、沸騰鋼和半鎮靜鋼;按產品狀態,粗鋼可分為連鑄坯、模鑄鋼錠、鑄造用液態鋼。

二、行業政策

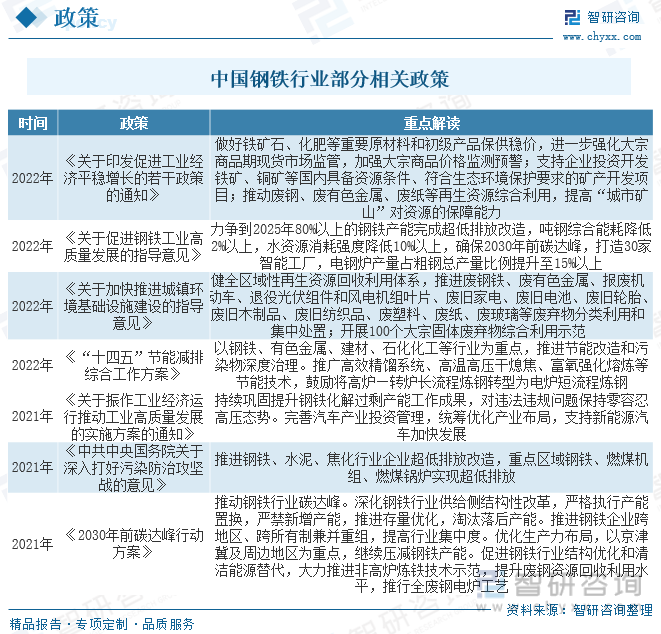

鋼鐵工業是國民經濟的重要基礎產業,是建設現代化強國的重要支撐,是實現綠色低碳發展的重要領域。在“雙碳”目標大背景下,國家相關部委不斷完善政策以推進鋼鐵行業節能環保、綠色發展,粗鋼行業作為鋼鐵工業的重要組成部分,也大大受益其中。

三、產業鏈

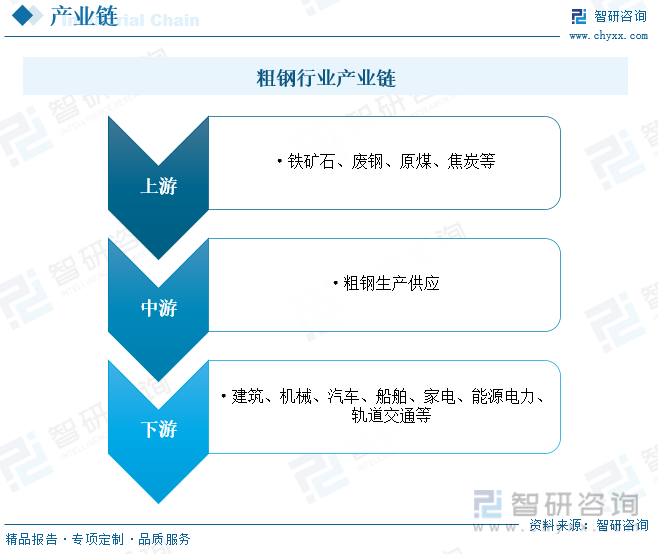

粗鋼行業產業鏈上游為原材料環節,主要包括鐵礦石、廢鋼、原煤、焦炭等;中游為粗鋼生產供應環節;下游用于鋼材的生產,廣泛應用于建筑、機械、汽車、船舶、家電、能源電力、軌道交通等各個領域。

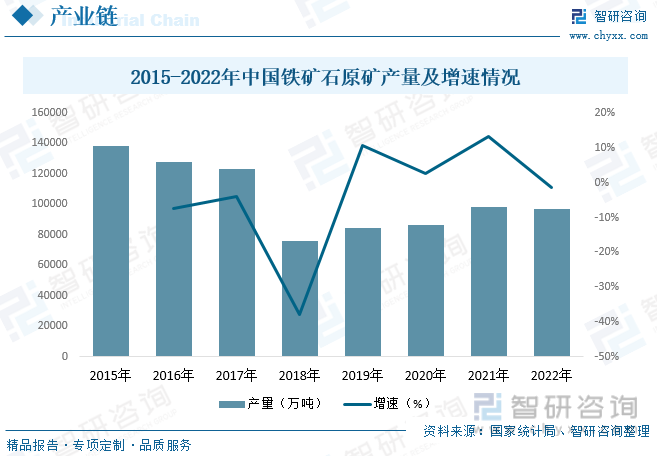

鐵礦石是粗鋼乃至整個鋼鐵產業生產最重要的原材,雖然我國鐵礦石資源儲量較為豐富,但整體質量不高,品質較低,加上資源分布不均勻等原因,使得我國鐵礦石整體供應難以滿足國內鋼鐵產業需求,進口依賴嚴重。據資料顯示,2015年-2018年我國鐵礦石產量大幅下降,2019-2021年鐵礦石產量逐步回升,到2022年產量繼續小幅下滑。具體來看,2022年我國鐵礦石原礦產量為96787.3萬噸,同比下降1.3%

四、行業現狀

鋼鐵產業作為一個國家發展的支柱產業,近年來發展迅速,在鋼鐵行業的快速發展的背景下,全球粗鋼產業也隨之穩步增長。2022年,受疫情及中國粗鋼產量下滑影響,全球粗鋼產量小幅下降。據資料顯示,2022年全球粗鋼產量為18.79億噸,同比下降4.2%。從產量分布方面來看,2022年全球粗鋼產量排名前三的地區分別為中國、印度和日本,產量占比分別為53.9%、6.6%和4.7%。

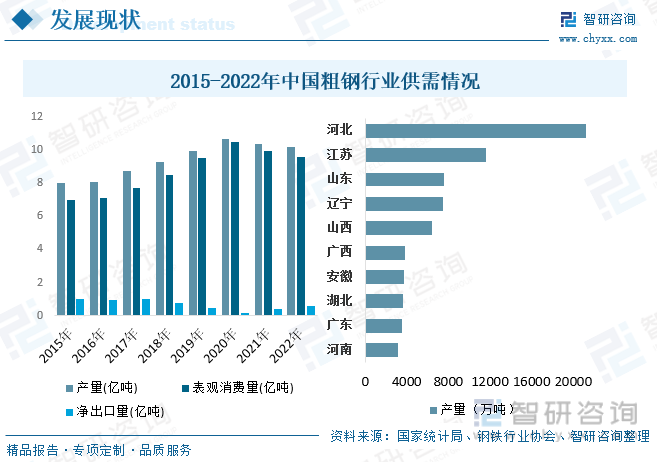

粗鋼作為鋼鐵工業的重要組成部分,是我國經濟發展的支柱型產業之一,隨著新中國成立以來,我國鋼鐵工業迅速發展,粗鋼行業也隨之不斷發展,行業產量快速增長。近年來,在“雙碳”政策的背景下鋼鐵行業產能產量“雙限”、能耗“雙控”以及市場劇烈波動等因素的影響下,粗鋼的產量及消費量有所下滑。同時,我國作為全球最大的粗鋼生產國,國內粗鋼在滿足國內市場需求的同時大量出口到國外市場,在粗鋼行業的快速發展下,我國凈出口量也隨之不斷增長。據資料顯示,2022年我國粗鋼產量為10.18億噸,同比下降1.6%;消費量為9.6億噸,同比下降3.5%;凈出口量為0.58億噸,同比增長52.6%。

從產量區域分布來看,2022年我國粗鋼產量中,排名前三的地區分別為河北、江蘇和山東,產量分別為21194.55萬噸、11611.02萬噸和7600.3萬噸。

相關報告:智研咨詢發布的《中國粗鋼行業市場運行態勢及發展趨勢分析報告》

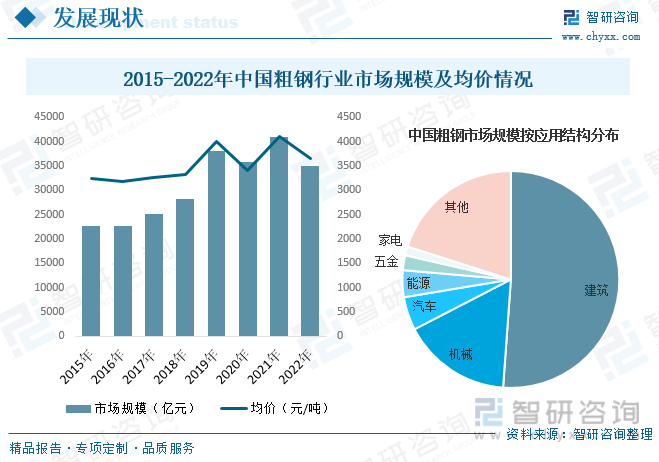

隨著近年來我國粗鋼行業的快速發展及下游需求的持續增長,我國粗鋼行業市場規模快速擴張。據資料顯示,2022年我國粗鋼行業市場規模為35080.7億元,同比下降14.3%。其中建筑和機械行業是粗鋼行業最主要的應用市場,二者市場占比合計達67.4%。其中建筑市場占比為51.2%,機械市場占比為16.3%。

價格方面,近年來我國粗鋼價格整體呈波動上升的趨勢,但整體增長幅度較小。據資料顯示,2022年我國粗鋼銷售均價為3654.24元/噸,同比下降11.1%,較2015年增加412.48元/噸。

五、競爭格局

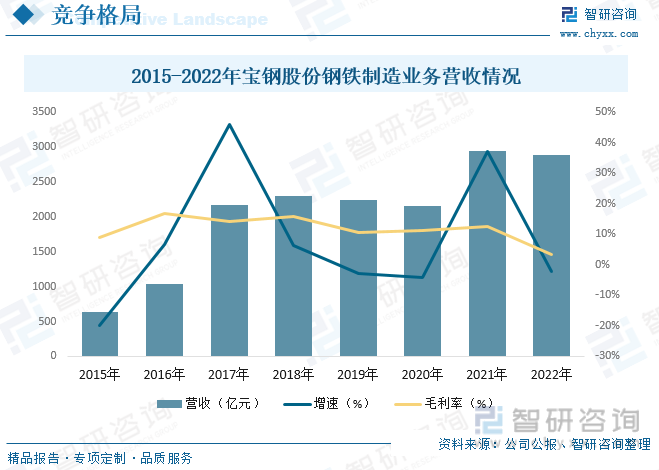

目前,我國粗鋼行業集中度較低。雖然近幾年在國家政策的鼓勵下,產業集中度顯著提升,但較目標仍有較大差距,未來幾年,我國相關企業將加速兼并重組,形成一批具有國際競爭力、區域號召力、專業影響力的大型企業集團,進而推動全國鋼鐵產業高質量發展。據資料顯示,2022年我國粗鋼行業市場CR3、CR5和CR10分別為21.69%、29.42%和43.02%。其中市場占比排名前三的分別為中國寶武鋼鐵集團、鞍鋼集團和沙鋼集團,市場占比分別為11.84%、5.48%和4.37%。

寶山鋼鐵股份有限公司是中國寶武鋼鐵集團的子公司之一,由上海寶鋼集團公司于2000年獨家創立,同年12月在上交所上市。公司作為全球領先的現代化鋼鐵聯合企業,2017年完成吸收合并武鋼股份后,寶鋼股份擁有上海寶山、武漢青山、湛江東山、南京梅山等主要制造基地,在全球上市鋼鐵企業中粗鋼產量排名第二,是全球碳鋼品種最為齊全的鋼鐵企業之一。據資料顯示,2022年公司鋼鐵制造業務營收為2891.65億元,同比下降2.1%,毛利率為3.5%。

六、發展趨勢

2022年發布的《工業領域碳達峰實施方案》明確了工業領域碳達峰進程的總體目標。鋼鐵行業達峰行動中提出鼓勵適度穩步提高鋼鐵先進電爐短流程發展;到2025年,短流程煉鋼占比達15%以上。到2030年,短流程煉鋼占比達20%以上。未來政策除了對短流程煉鋼執行產能置換支持政策外,將向進一步引導降低短流程煉鋼電價方向發展。一方面,2021年7月29日,國家發改委印發《關于進一步完善分時電價機制的通知》,進一步完善分時電價機制。電爐鋼企業生產較靈活,可充分利用谷段電價進行生產。10月11日,國家發改委印發《關于進一步深化燃煤發電上網電價市場化改革的通知》,擴大市場交易電價上下浮動范圍,高耗能企業市場交易電價不受上浮20%限制,工業用電價格上浮疊加峰谷價差,短流程相較于長流程優勢進一步凸顯。另一方面,中國可再生能源電力飛速發展,隨著可再生能源發電技術的成熟,清潔電價降低,與長流程生產相比,短流程可以享受到更多的電力清潔化所帶來的減排效益,短流程或將具有更大競爭力。

鋼鐵工業是我國國民經濟的重要基礎產業,是建設現代化強國的重要支撐,是實現綠色低碳發展的重要領域。為配合國家“雙碳”政策目標落實,及行業轉型需求。行業將聚焦技術改進、循環經濟、廢鋼冶煉、環境改造、生態打造等全方位進行低碳、綠色轉型,推進高效綜合利用資源、能源的新型循環經濟建設;規范鋼鐵行業各項生產行為低碳指標,并積極探索低碳冶金新工藝,為行業綠色低碳轉型提供技術支撐;同時深化供給側改革,淘汰落后產能、過剩產能,達成產能產量雙控、碳排放總量和強度雙控,促進鋼鐵行業整體的結構升級,推動循環經濟產業鏈條和鋼鐵生態圈建設。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國粗鋼行業市場運行態勢及發展趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國粗鋼行業市場運行態勢及發展趨勢分析報告

《2025-2031年中國粗鋼行業市場運行態勢及發展趨勢分析報告》共十二章,包含中國粗鋼產業重點區域現狀分析,2025-2031年中國粗鋼產業發展趨勢預測分析,2025-2031年中國粗鋼行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢