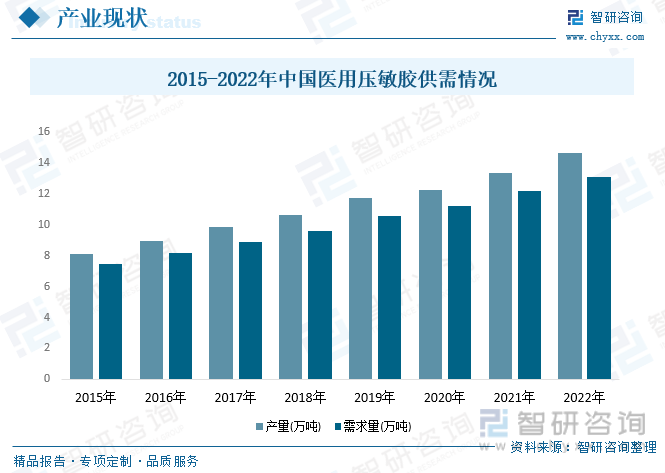

內容概況:近年來,隨著國內醫用壓敏膠企業的不斷成長,配方技術及生產工藝不斷進步,服務專業度不斷加強,越來越多的大型客戶開始認可中國本土企業的醫用壓敏膠產品,競爭力不斷提升,產能不斷增長。2022年中國醫用壓敏膠產量為14.62萬噸,同比增長9.34,隨著國內工業化不斷地完善,醫用壓敏膠產量將不斷增長。2022年中國醫用壓敏膠需求量為13.12萬噸,同比增長7.45%。

關鍵詞:醫用壓敏膠市場規模、醫用壓敏膠發展背景

一、行業概況

壓敏膠是一種在短時間內(1~2s)采用指壓力(1~10 Pa)就可與被粘物形成粘接的膠粘劑。作為一種皮膚貼片,醫用壓敏膠能夠在皮膚表面形成有效黏附,可用于經皮給藥、外科敷料等,具有操作簡單、多功能、低成本等顯著優勢。國內在壓敏膠黏劑的生產技術方面,進入20世紀90年代以后逐漸向全面化方向發展。廣東和北方各膠粘帶廠使用臺灣技術較多,上海和江浙一帶各膠粘帶廠使用上海技術較多,后者的生產規模較小,全國500~50000t/y規模的裝置約有20余套。

隨著我國對環保事業的不斷重視,傳統的溶劑型膠粘劑將會逐步退出膠粘劑市場,其存量市場將由環保型膠粘劑逐步替代。目前產業政策也趨向于引領膠黏劑市場像環保型方向發展,預計環保型醫用壓敏膠產品將迎來市場機遇期。

醫用壓敏膠產業鏈上游包括熱塑性彈性體、增粘樹脂、橡膠油等,下游主要應用于醫用敷料、醫用繃帶等領域。醫用壓敏膠行業上游主要以材料、輔料為主,熱塑性彈性體、增粘樹脂、橡膠油等領域供應材料的效率、質量和價格,一定程度上影響了醫用壓敏膠的交貨周期、產品質量和價格競爭力。從目前市場來看,上游原材料的供給主要來自于規模較大的化工企業,產品供應充足,但其價格一定程度上受到原油價格波動影響。醫用壓敏膠行業與下游行業的發展密切相關、相互促進。醫用壓敏膠行業的技術進步和產品革新有利于為實際應用成為現實,提高下游行業的綜合競爭力;下游行業的技術革新與發展在一定程度上能為醫用壓敏膠行業提供新的產品研發方向,并為其創造更廣闊的市場前景。

二、發展現狀

醫用壓敏膠產業在很多發達國家已有多年的發展歷史,海外企業具有技術先發優勢,產品在品牌以及質量方面優于我國,當前全球醫用壓敏膠主要生產企業有3M、巴斯夫、德國漢高公司、日本豐田化學株式會社等。2022年全球醫用壓敏膠市場規模達到15.85億美元,同比增長10.4%,相較于2018年增長了4.76億美元,呈不斷增長的態勢。目前,亞太、北美和歐洲是全球醫用壓敏膠的主要消費市場。數據顯示,2022年亞太醫用壓敏膠市場規模占全球比重達38.51%,北美占比27.03%,歐洲占比25.14%。

相關報告:智研咨詢發布的《中國醫用壓敏膠行業競爭格局分析及市場供需預測報告》

近年來,隨著國內醫用壓敏膠企業的不斷成長,配方技術及生產工藝不斷進步,服務專業度不斷加強,越來越多的大型客戶開始認可中國本土企業的醫用壓敏膠產品,競爭力不斷提升,產能不斷增長。2022年中國醫用壓敏膠產量為14.62萬噸,同比增長9.34,隨著國內工業化不斷地完善,醫用壓敏膠產量將不斷增長。2022年中國醫用壓敏膠需求量為13.12萬噸,同比增長7.45%。

醫用膠帶主要用于輸液針管的固定、各類敷料的固定以及各類醫療包扎,由聚乙烯薄膜或無紡布加膠粘劑構成。

市場需求的擴展主要是國內對壓敏膠的需求快速增長,國內獲得國家監督管理局備案的壓敏膠帶生產企業超過了100家。2022年中國醫用壓敏膠市場規模達到24.14億元,同比增長14.79%,2015年到2022年市場規模復合增長率。

從中國醫用壓敏膠細分市場來看,熱熔型醫用壓敏膠行業市場規模占比較大。熱熔壓敏膠(HMPSA)綜合了熱熔膠和壓敏膠的特點,即在室溫下為固態,加熱熔融成液態,經涂布、潤濕被粘物,冷卻后稍加外力即可粘接,同時比較容易被剝離。2022年中國熱熔型醫用壓敏膠市場規模為14.12億元,占比47.3%,溶劑型、硅橡膠、其他類應用壓敏膠市場規模分別為3.63億元、2.95億元、6.14億元,占比分別為15.04%、12.22%、25.43%。

醫用壓敏膠行業在我國屬于充分競爭行業。國內醫用壓敏膠行業集中度較低,行業所屬企業數量多、分散廣。國內絕大多數中小型企業以生產技術水平要求較低的低端產品為主業,產品利潤率較低,依靠價格優勢參與市場競爭,同行業企業之間的競爭尤為激烈。中國醫用壓敏膠價格有所波動,但幅度不大,總體在1..6萬元每噸到1.9萬元每噸,2022年中國醫用壓敏膠市場結構為1.84萬元每噸。

三、競爭格局

我國醫用壓敏膠市場一直以來以中小企業為主,市場集中度不高。近年來,隨著用戶對醫用壓敏膠產品質量、性能的要求的日益提高,市場競爭日趨激烈,低端醫用壓敏膠產品利潤趨薄,加上原材料價格上漲、勞動力成本提升,極大地壓縮了中小企業的利潤空間,一些技術水平落后、缺乏自主創新能力的小型生產企業相繼被淘汰。目前已具備較強研發實力和產能規模的國內規模企業在進口替代過程中將成為受益方,打開成長天花板。行業整體呈現規模化、集約化發展趨勢,行業集中度和技術水平不斷提高。

四、發展趨勢

我國醫用壓敏膠行業正處于發展期,還有很大的發展空間,市場還沒有飽和,行業內競爭并不激烈。新進入企業應該抓住時機,努力做大做強,在競爭中占據主動。對此,原有企業會對新進入者在產品價格、宣傳力度等方面進行打壓,依靠原來積累的實力迫使新進入者在產品盈利上下降,希望能擠出市場。這有可能加大新進入者產品的機會成本,在產品競爭中處于劣勢。從長遠看,醫用壓敏膠的規模化發展將推動醫用壓敏膠行業的集中度不斷提高,這將促使中國醫用壓敏膠行業的大型企業逐漸增多,格局將更加穩定,這對行業的穩定而持續發展將起到重要的作用。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醫用壓敏膠行業競爭格局分析及市場供需預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醫用壓敏膠行業競爭格局分析及市場供需預測報告

《2025-2031年中國醫用壓敏膠行業競爭格局分析及市場供需預測報告》共十章,包含 國內外醫用壓敏膠重點生產企業分析,中國醫用壓敏膠前景及發展預測,中國醫用壓敏膠市場投資分析及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國職業教育培訓市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:就業競爭激烈,市場需求巨大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)