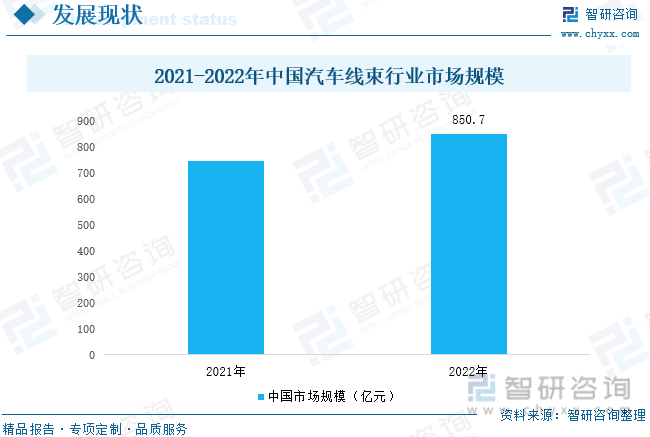

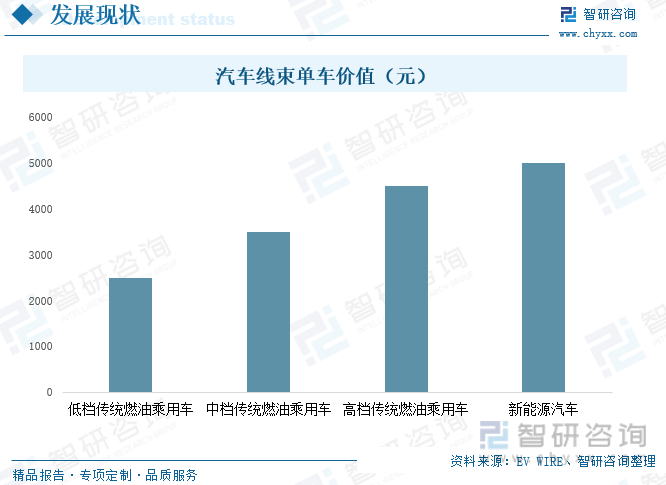

內容概況:我國作為全球最大的汽車生產與消費市場,汽車線束銷量龐大,已成為全球汽車線束規模增長的主要拉動力。近幾年,我國汽車產銷量不斷回暖,拉動汽車線束需求持續增加,市場規模不斷擴容,2022年我國汽車線束市場規模增長至850.7億元,增幅超14%。與傳統乘用車相比較,新能源汽車線束價值更高。低檔傳統燃油乘用車單車汽車線束價值為2500元左右,中高檔傳統燃油乘用車單車價值為3500-4500元,而新能源汽車單車汽車線束價值為5000元左右。新能源汽車滲透率的不斷提升,拉動汽車線束量價齊升。此外汽車智能化發展趨勢也將為汽車線束產業發展帶來新增量。在智能化發展趨勢下,車輛搭載的電子元器件數量明顯增長,作為各個零部件之間電源、信號的傳輸媒介,線束需求也將相應增加。隨著車輛智能化程度不斷提升,對數據傳輸能力與時效性要求更為嚴格,催生了大量的高速連接器需求,高速線束需求也將不斷提升。

關鍵詞:汽車線束市場規模、汽車線束發展背景、汽車產銷量

一、汽車線束為汽車的“中樞神經系統”,其性能對汽車的安全性影響較大

汽車線束是汽車電路的網絡主體,主要用于連接汽車的蓄電池、分電盒、執行器、控制器、傳感器等部件,為整車電器電子部件提供電能、信號傳輸,并為控制回路提供基礎連接,使之實現所有的電器功能,汽車線束被成為汽車的“中樞神經系統”。汽車線束按照電壓等級可分為高壓線束和低壓線束,高壓線束電壓在300V及以上,主要用于新能源車輛的驅動電力傳輸;低壓線束電壓在60V以下,一般車用電壓為12V,主要用于整車信號的傳遞。按照用途可分為發動機線束、儀表線束、照明線束、空調線束以及輔助電器線束等。按功能不同分為普通導線、雙絞線和屏蔽線等。

汽車線束是由銅材沖制而成的接觸件端子(連接器)與電線電纜壓接后,塑壓絕緣體或外加金屬殼體等,以線束捆扎形成連接電路的組件。汽車線束作為勞動密集型產業,人工成本占總生產成本的12%-17%左右,原材料占比70-80%。

上游原材料大致可分為線纜、包裹材料以及連接器(端子)三類,包括導線、端子、接插件及護套等,其重量組成75%-80%是汽車線纜。因此線束廠對線纜的采購較為嚴格,形成了較為封閉的供應體系。目前汽車線纜的制造商主要包括線束公司旗下的線纜廠商、獨立專門生產線纜的公司兩類。矢崎、住電、古河等日系線束廠商與安波福、萊尼等歐美系線束廠商在原材料線纜方面,大多采取“自產+外購”模式;而滬光、金亭等國內線束廠商則主要以外購模式為主。中游為汽車線束供應商,包括以德國萊尼集團、安波福有限公司等為主的國外廠商與滬光股份、上海金亭等為首的國內廠商,目前國內供應商雖數量較多,但規模大都較小。下游則為各大車企,在產業鏈中擁有較強的話語權與議價能力,對汽車線束等汽車零部件具有嚴格考核,認證周期長。

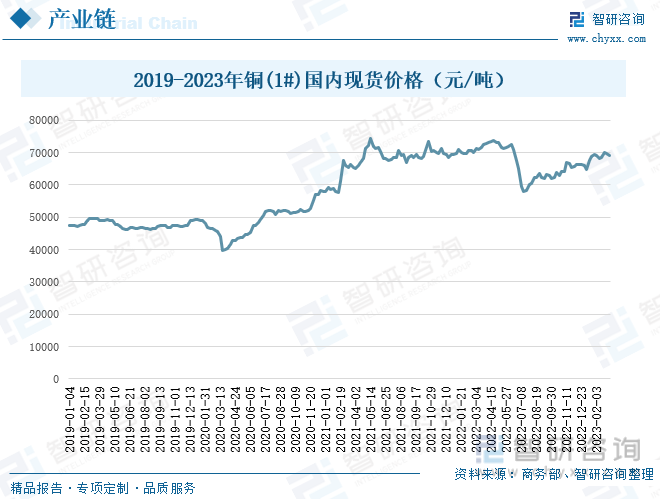

原材料中,銅材為汽車線束最主要成分,其價格走勢將對汽車線束價格影響較大,銅材屬于大宗商品,市場供應充足,但價格容易受到經濟周期、市場需求、匯率等因素的影響,出現較大波動。2020年以來,國內銅現貨價格呈波動式上漲,2019年年初,銅(1#)國內現貨價格為4.7萬元/噸,2022年上半年該價格躍升至7.0萬元/噸以上,至年底價格為6.6萬元/噸,2023年銅(1#)國內現貨價格始終維持在6.7萬元/噸以上。銅價的上漲導致汽車線束生產成本也隨之增加。

相關報告:智研咨詢發布的《中國汽車線束行業市場發展規模及投資機會分析報告》

二、產業迎來新發展機遇,汽車電動化、智能化發展趨勢激活汽車線束增量市場

(1)汽車產銷量逐漸回升,汽車線束產業規模擴容

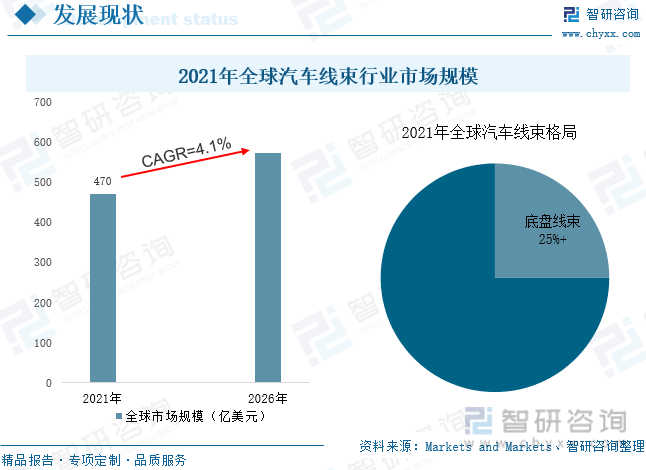

汽車線束終端應用為汽車行業,汽車行業的發展狀況與汽車線束行業密切相關,汽車線束產品屬于定制型產品,不同整車廠商及其不同車型均有著不同的設計方案和質量標準。單車中線束重50-70kg,為僅次于底盤與發動機的第三重部件。OICA數據顯示:2022年全球汽車產量為8502萬輛,同比增長6%,全球汽車銷量為8163萬輛,同比小幅下降1.37%。MarketsandMarkets數據顯示:2021年全球汽車線束市場規模為470億美元,預計到2026年年復合增長率將達4.1%,市場規模將超574億美元。汽車線束在車架、空氣制動泵、懸架系統等底盤系統中應用量增加,2021年底盤線束市場規模占比超25%。

21世紀以來,隨著中國加入WTO,我國經濟迅速崛起,人均可支配收入不斷增加,帶動汽車產業快速發展,我國汽車產銷量已連續多年位居全球首位。2018-2020年期間,我國汽車產銷量雖受經濟步入下行周期、中美貿易等多重不利因素影響,呈下滑的態勢,但2021年在新能源汽車產業全面發力下,我國汽車產銷量恢復增長態勢,2022年發展繼續向好,全年實現產銷量2702.1萬輛、2686.4萬輛,同比增速分別為3.4%和2.1%。2023年1-5月,在車企降價促銷、國家促銷費政策持續發力下,我國汽車產銷量整體實現較大增幅,產銷分別完成1068.7萬輛和1061.7萬輛,同比均增長11.1%。

我國作為全球最大的汽車生產與消費市場,汽車線束銷量龐大,已成為全球汽車線束規模增長的主要拉動力。近幾年,我國汽車產銷量不斷回暖,拉動汽車線束需求持續增加,市場規模不斷擴容,2022年我國汽車線束市場規模增長至850.7億元,增幅超14%。在汽車輕量化發展趨勢下,我國汽車線束廠商正積極采用鋁等輕質材料制造汽車線束。

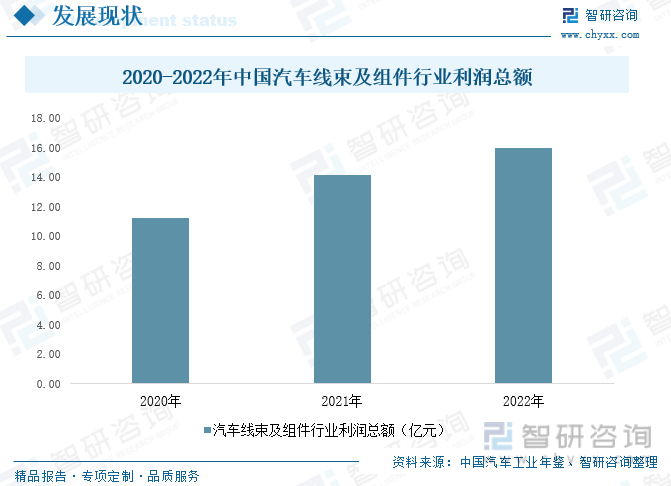

受益于新能源汽車及智能汽車的快速發展,汽車線束附加值提升,盈利空間不斷壯大。中國汽車工業年鑒數據顯示,2021年我國汽車線束及組件行業利潤總額為14.12億元,同比增長26%。2022年行業利潤總額進一步增長。

(2)新能源汽車發展迅速,帶動汽車線束量價齊升

我國新能源汽車迅速崛起為汽車線束行業帶來了更大的發展空間。傳統燃油車線束工作電壓為12-48V,而新能源汽車動力電池的工作電壓可達到400V甚至更高的600V、800V,通過高壓線束可以將動力電池的電力傳向用電設備。高壓線束由于其運行環境的特殊性,結構更為復雜,在密封性、耐熱性、耐久性、抗干擾性等方面有著更優異的表現。與傳統乘用車相比較,新能源汽車線束價值更高。低檔傳統燃油乘用車單車汽車線束價值為2500元左右,中高檔傳統燃油乘用車單車價值為3500-4500元,而新能源汽車單車汽車線束價值為5000元左右。

高壓線束連接汽車高壓系統上的各個部件,是高壓電氣系統的關鍵組成部分,其性能直接影響著新能源汽車的安全性。電動車的高壓線束布置需要基于就近原則,使用盡可能少的高壓電纜來完成走向布置。正常情況下,高壓線束布置可以分為分層布置和并列布置兩種情況。分層布置是將高壓線束與低壓線束分為上下層級關系,避免低壓線束在對控制單元供電及信號傳輸時受到高壓線束所產生電磁干擾,根據車型電流大小的實際情況,一般高低壓線分層之間距離在200-300mm內。并列布置則走向相同,但高低壓線束不交叉,適用于混合動力車型,通過并列布置可有效防護高壓線束工作時對控制器的EMC干擾。

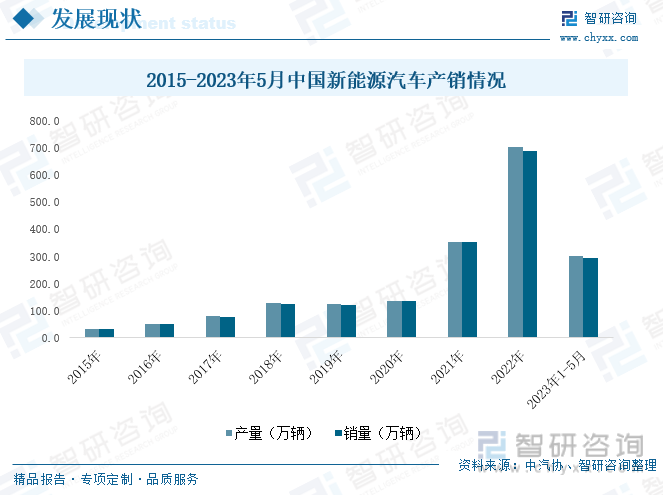

中國汽車協會數據顯示,2021年-2023年5月,在政策、市場等多重利好因素推動下,我國新能源汽車市場持續爆發式增長,產銷量迅速增加,2022年,我國新能源汽車產銷連創月度新高,全年分別達705.8萬輛和688.7萬輛,較2021年分別增長96.9%和93.4%,滲透率達25.6%。2023年1-5月新能源汽車實現產銷量300.5萬輛、294萬輛,同比增速分別為45.1%和46.8%,滲透率達27.7%,為我國汽車產業規模增長的主要拉動力。新能源汽車滲透率的不斷提升,拉動汽車線束量價齊升。

尤其是近年來,消費者對新能源汽車充電速率要求不斷提升,為進一步緩解消費者“續航里程”,各大車企紛紛發力800V高壓平臺。比亞迪E3.0平臺、保時捷Tycan以及小鵬G9等車型已經成功搭載800V平臺。此外廣汽埃安、長城汽車、阿維塔、理想、零跑等車企也積極布局800V高壓充電技術。800V平臺通過加大充電電壓,用一半電流值即可實現與400V相同的充電功率,可有效降低對連接器和線束承載電流能力的要求,延長其使用壽命,減小線束體積。但與此同時,車企充電技術的升級對連接器的機械性能、電氣性能以及環境性能等方面提出了更高的要求。

(3)汽車智能化轉型進程不斷加快,催生高速線束需求

汽車智能化發展趨勢也將為汽車線束產業發展帶來新增量。根據高工智能汽車數據,2022年1-10月國內乘用車駕駛、座艙、車身三域的域控制器滲透率分別為5.28%、7.61%、12.12%,仍處于較低水平,目前多數車企仍采用傳統分布式架構。在分布式架構下,車企為提升智能化水平,單車搭載的傳感器數量大幅增加,一般而言,1個車載攝像頭或毫米波雷達需要2對高速連接器(一對連接攝像頭、一對連接控制器)及對應的連接線纜。隨著傳感器數量的增加,線束系統需求也將增長。另一方面,,車輛搭載的電子元器件數量明顯增長,作為各個零部件之間電源、信號的傳輸媒介,線束需求也將相應增加。此外,車輛智能化程度不斷提升,對數據傳輸能力與時效性要求更為嚴格,Gartner估算,每一輛自動駕駛聯網車輛每天至少產生4TB數據,每年產生的數據達到PB級,催生了大量的高速連接器需求,高速線束需求也將不斷提升。

傳統分布式的電子電氣架構逐漸難以承接汽車功能與復雜性的持續增長,集中式電子電氣架構被推上歷史舞臺。集中式電子電氣架構通過集成了ECU功能,減少了整車ECU數量,可以使得線束拓撲更為簡單,同時還將降低線束的長度與重量。

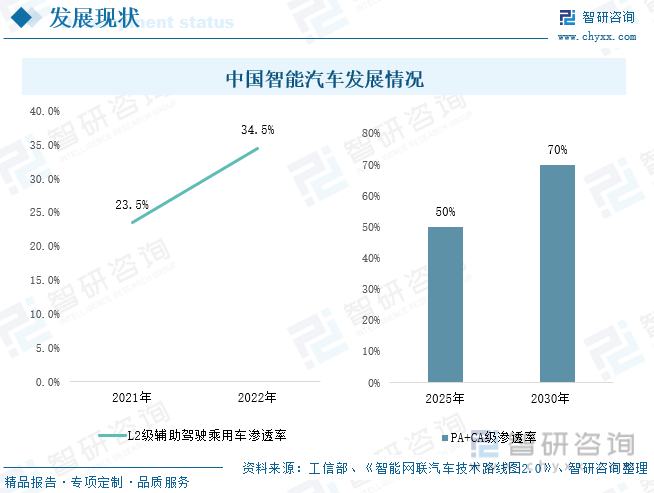

在交通強國戰略背景下,汽車智能化發展趨勢不斷凸顯,汽車功能已逐漸從簡單的交通工具向“第三生活空間”轉變,自動駕駛技術不斷提升。尤其是電動化轉型下催生新型一體化的電子電氣架構,是智能網聯技術應用的最好載體。以自動駕駛為核心的智能化已成為車企競爭的關鍵點之一。近年來,車企紛紛加大汽車智能化研發力度,積極推動L3級及更高等級自動駕駛落地。L2級輔助駕駛功能逐漸成為了越來越多車型的標配,工信部數據顯示,2022年,具備組合輔助駕駛功能的L2級乘用車新車滲透率達到了34.5%,較2021年提升了11個百分點。在全國17個測試示范區、16個“雙智”試點城市、7個國家車聯網示范區完成了7000多公里道路智能化升級改造,裝配路側網聯設備7000余臺套。未來智能網絡汽車滲透率將進一步提升,《智能網聯汽車技術路線圖2.0》表示,到2025年,我國PA(L2部分自動駕駛)、CA(L3有條件自動駕駛)級智能網聯汽滲透率將超過50%,2030年滲透率將超70%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國汽車線束行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國汽車線束行業市場發展規模及投資機會分析報告

《2025-2031年中國汽車線束行業市場發展規模及投資機會分析報告》共十一章,包含全球汽車線束巨頭企業運行淺析,中國汽車線束優勢企業競爭力分析,2025-2031年中國汽車線束產業發展前景與投資預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某汽車線束企業順利通過浙江省2024年專精特新中小企業認定[圖]](http://img.chyxx.com/general_thumb/news/24.png?x-oss-process=style/w320)

![2023年中國汽車線束行業全景速覽:電動化趨勢,驅動高壓線束需求提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國汽車線束行業產業鏈分析:汽車線束需求開始回升 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國汽車線束行業重點企業對比分析:滬光股份vs永鼎股份[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)