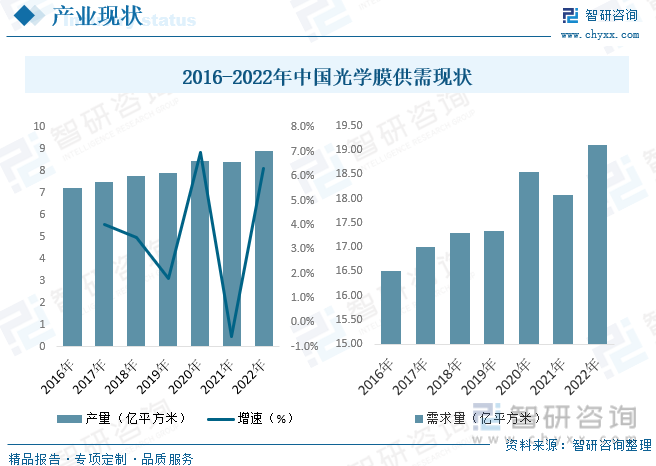

內容概述:在國家政策大力支持下我國的光伏行業正處于快速發展階段,疊加海外需求旺盛、大尺寸光伏背板替換趨勢成主流,長期來看光伏背板膜的市場需求有望大幅增長。據統計,截至2022年我國光學膜產量約為8.94億平方米,需求量約為19.1億平方米。

關鍵詞:光學膜產業鏈、光學膜供需、光學膜市場規模、光學膜政策、光學膜發展趨勢

一、光學膜行業概述

光學膜是一種由薄的分層介質構成的,均勻地附著在光學器件表面的光學介質材料,其通過界面傳播光束時光波的反射、透射、偏振等特性來達到反射、增透、分光、濾光或改變光束偏振態等效果,從而滿足人們所需的光學功能。光學膜的基本功能分別是反射、減反射和光譜調控,其中反射功能可使光線按不同角度折轉到空間的各個方向,減反射功能可將光線在反射時的損耗降到最低,光譜調控功能則可以使光學系統中的色度進行變換從而獲得絢麗的色彩。光學膜主要包括反射膜、擴散膜、增亮膜等,各個基礎膜片也可以進行多層復合形成DOP、POP和MOP等復合膜。

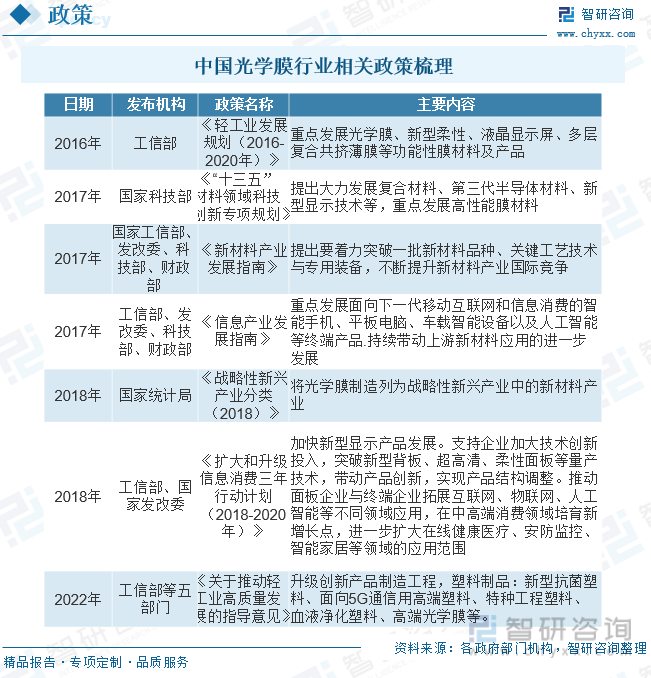

二、中國光學膜行業相關政策

中國大陸液晶顯示行業起步較晚,但發展迅速。液晶顯示產業起源于美國,隨后產線逐漸轉移至日韓及中國臺灣地區,上世紀90年代起,在中國內地市場需求強勁、勞動力成本較低的背景下,日韓及中國臺灣地區的低世代生產線開始向大陸轉移。與此同時,為了填補技術空白、完善工業品類名錄,國家出臺了一系列促進上游光學膜材產業發展的政策。經過多年發展,大陸已經成為全球面板產能中心。

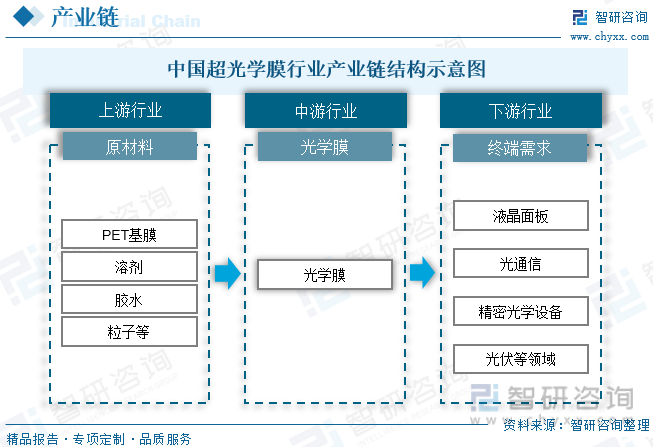

三、光學膜行業產業鏈

光學膜產業鏈上游主要為PET基膜、溶劑、膠水、粒子等,光學膜經過組裝成為背光模組、液晶模組、偏光片、OCA光學膠等組件。下游應用于液晶面板、光通信、精密光學設備、光伏等領域。

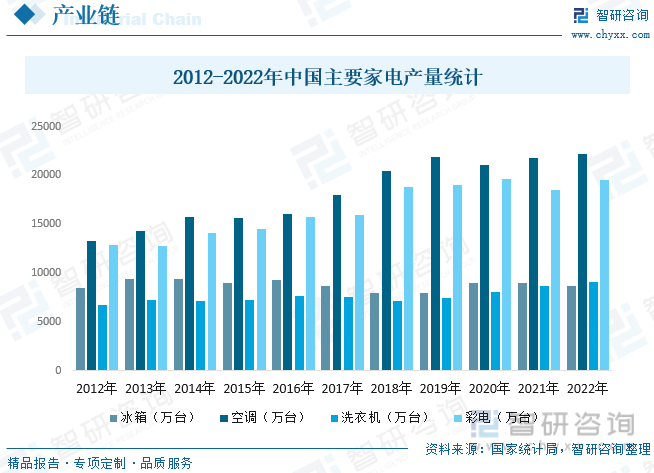

家用電器主要指在家庭及類似場所中使用的各種電器和電子器具。又稱民用電器、日用電器。家用電器使人們從繁重、瑣碎、費時的家務勞動中解放出來,為人類創造了更為舒適優美、更有利于身心健康的生活和工作環境,提供了豐富多彩的文化娛樂條件,已成為現代家庭生活的必需品。據統計,2012-2022年我國主要家電產品產量呈增長態勢,截至2022年我國冰箱產量為8664.4萬臺,空調產量為22247.3萬臺,洗衣機產量為9106.3萬臺,彩電產量為19578.3萬臺。

相關報告:智研咨詢發布的《中國光學膜行業市場分析預測及發展戰略研究報告》

四、中國光學膜行業發展現狀分析

我國光學膜產業迎來加速向上的拐點,下游需求增長空間廣闊。隨著技術不斷升級,液晶電視、電腦、手機等消費電子產品迭代更新頻率加快,液晶面板行業蓬勃發展,帶動光學膜等原材料市場需求大幅提升。與此同時,在國家政策大力支持下我國的光伏行業正處于快速發展階段,疊加海外需求旺盛、大尺寸光伏背板替換趨勢成主流,長期來看光伏背板膜的市場需求有望大幅增長。據統計,截至2022年我國光學膜產量約為8.94億平方米,需求量約為19.1億平方米。

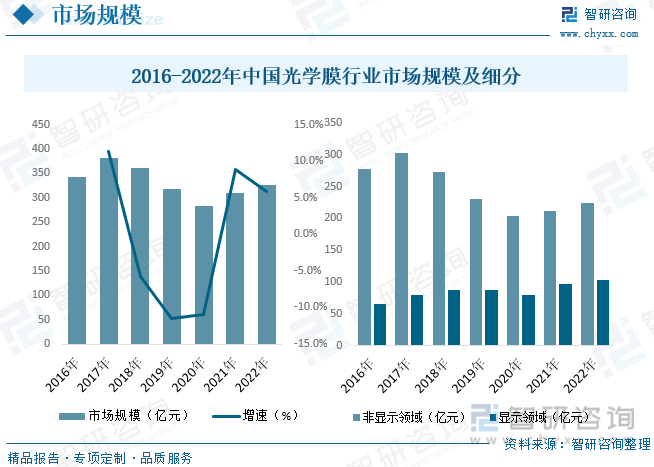

受益于國內光學膜生產廠商持續推動科技創新、重視技術研發,在細分領域逐漸打破國外壟斷,我國光學膜產品的附加值實現大幅提升,從而推動行業整體高質量增長。未來隨著國內廠商持續擴充產能、三星等老牌外資廠商陸續退出,國產面板的市占率有望持續提升,國產原材料顯著的成本優勢和快速供貨能力將為上游原材料帶來更多國產化需求,我國光學膜行業有望迎來國產替代新機遇。近年來我國光學膜行業市場規模整體下降,截至2022年我國光學膜行業市場規模約為327.23億元。

五、中國光學膜行業重點企業

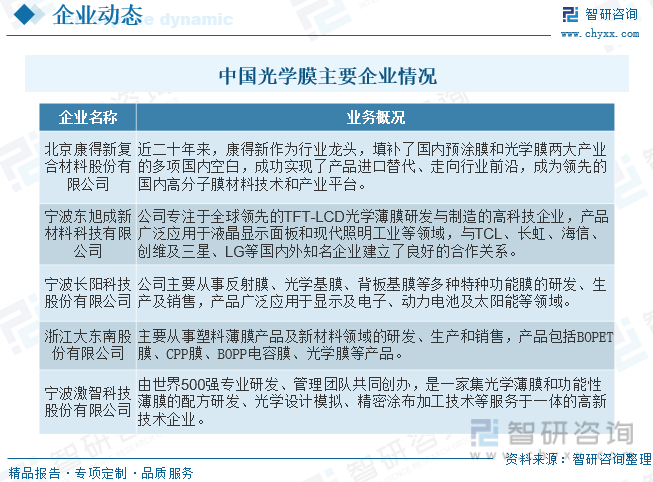

我國光學膜行業競爭對手一部分是日本、美國和韓國對上游產品的壟斷;另一部分是國內的競爭對手,國內的上市企業在光學膜領域走著前列的有樂凱膠片、康得新、道明光學、南洋科技、東材科技、錦富新材、佛塑科技、深紡織A,三利普。目前,光學膜市場競爭激烈,在中高端市場,日韓公司是星辰的強勁對手和超越目標。光學膜的高端市場由于技術門濫較高,科技含量高,產品差異化程度高,因而替代品不多。我國國內光學薄膜產業基礎薄弱,目前還處于起步階段,但已經有少數企業進入,如康得新、樂凱膠片、南洋科技和東材科技等,它們在國家政策的鼓勵下蓬勃發展且實力較強,有望打破外國企業的壟斷地位。

六、中國光學膜行業發展趨勢

近幾年,在國家宏觀政策的大力推動下,我國LCD/OLED顯示面板行業快速發展,LCD顯示面板年產量穩居全球第一,OLED顯示面板年產量穩居全球第二,中游面板制造商(京東方、華星光電等)正快速趕超海外廠商,成為全球面板龍頭企業。與此同時,作為其核心原材料,我國的光學基膜制造企業堅持科技創新,自主突破關鍵核心技術,窗膜、背光模組和觸控模組用光學基膜已率先實現國產化,偏光片離保膜基膜、OCA離型膜基膜、中高端MLCC離保膜基膜、PCB干膜基膜等中高端領域也已實現關鍵技術突破,國產化替代的進程明顯加快。

未來,我國將大規模重建通信網絡的基礎設施,從線上到線下、從消費到生產、從平臺到生態,助推數字化經濟轉型邁上新的臺階。同時,隨著智能終端的滲透率提升,應用場景不斷豐富,智能家居、穿戴式產品和車載交互式屏幕等創新智能應用將得到迅猛的發展。作為其硬件載體,終端電子產品將直接獲益于通信網絡建設和應用場景升級,迎來新一輪的技術變革和產品迭代,光學膜產業鏈的景氣度有望回升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國光學膜行業市場分析預測及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國光學膜行業市場分析預測及發展戰略研究報告

《2025-2031年中國光學膜行業市場分析預測及發展戰略研究報告》共九章,包含2023年中國光學膜行業重點企業發展分析,2023年中國光學膜企業管理策略建議,2025-2031年中國光學膜行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國光學膜行業產業鏈情況:下游高需求帶動市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)