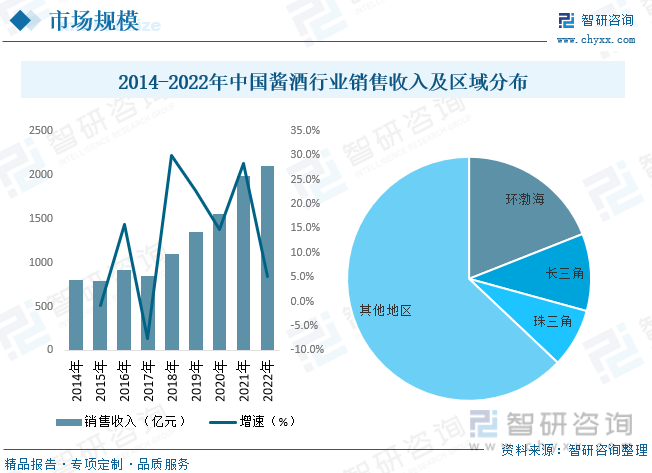

內容概述:2017年該時段我國提出由制造大國向制造強國轉變的總方針,結合此時供給側改革相關政策頻繁出臺,各地方政府逐步清退落后產能,同時疊加高端和次高端產品橫向擠壓中低端市場需求,整體需求漸趨飽和背景下,中國醬酒行業銷售收入呈現下降態勢,國內醬酒市場從2018年開始,便進入產能提速階段,名優企業紛紛擴產,醬酒熱從2018年開始就已出現,2019年逐漸升溫。

一、醬酒概述

醬香型亦稱茅香型,以茅臺、蜚聲中外的美酒為代表,屬大曲酒類。其醬香突出,幽雅細致,酒體醇厚,回味悠長,清澈透明,色澤微黃。

以醬香為主,略有焦香(但不能出頭),香味細膩、復雜、柔順含瀘(瀘香)不突出,酯香柔雅協調,先酯后醬,醬香悠長,杯中香氣經久不變,空杯留香經久不散(茅臺酒有“扣杯隔日香”的說法),味大于香,苦度適中,酒度低而不變。醬香型白酒的標準評語是:無色(或微黃)透明,無懸浮物,無沉淀,醬香突出、幽雅細膩,空杯留香幽雅持久,入口柔綿醇厚,回味悠長,風格(突出、明顯、尚可)。

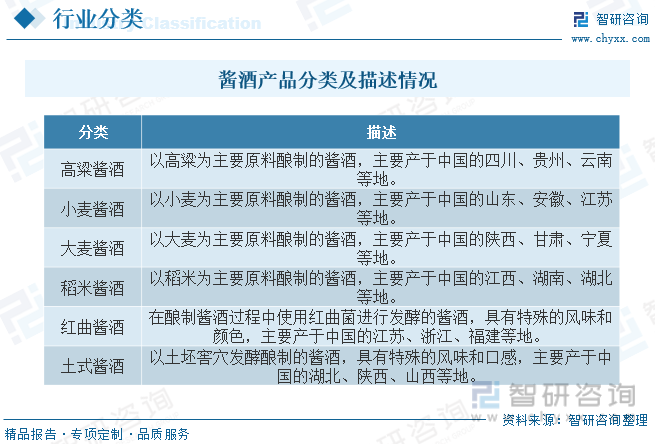

醬酒是一種中國傳統的濃香型白酒,它是由發酵和蒸餾過程制成的。根據不同的制作工藝和原料,醬酒可以分為多個分類。以下是常見的醬酒分類:高粱醬酒:以高粱為主要原料釀制的醬酒,主要產于中國的四川、貴州、云南等地。小麥醬酒:以小麥為主要原料釀制的醬酒,主要產于中國的山東、安徽、江蘇等地。大麥醬酒:以大麥為主要原料釀制的醬酒,主要產于中國的陜西、甘肅、寧夏等地。稻米醬酒:以稻米為主要原料釀制的醬酒,主要產于中國的江西、湖南、湖北等地。紅曲醬酒:在釀制醬酒過程中使用紅曲菌進行發酵的醬酒,具有特殊的風味和顏色,主要產于中國的江蘇、浙江、福建等地。土式醬酒:以土坯窖穴發酵釀制的醬酒,具有特殊的風味和口感,主要產于中國的湖北、陜西、山西等地。

根據生產工藝,醬酒又分為坤沙、碎沙、翻沙、麩曲、回沙和串沙六大品類,其中坤沙酒,即大曲醬香酒品質最高,嚴格經歷“兩次投料、九次蒸餾、八次發酵、七次取酒”的生產周期,發酵周期長,香味濃郁,市場占比最小,代表產品為貴州茅臺酒。與坤沙酒相比,碎砂酒的釀造周期更短,出酒率更高,因而口感純凈,不如坤沙酒濃郁、醇厚。翻沙酒則是用坤沙第九次蒸煮后丟棄的酒槽再加入新高粱和新曲藥后釀出的酒,很多大品牌的低端酒采取的都是這種工藝,口感略帶醬味。串沙酒是用坤沙酒第九次蒸煮后丟棄的酒糟加入酒精和香料蒸餾后的產品,產品質量差,成本低,自醬香的 GB 標準出臺后,串沙酒已經不符合醬香酒的標準,嚴格來說串沙酒現在已經不屬于醬香型白酒。

二、政策

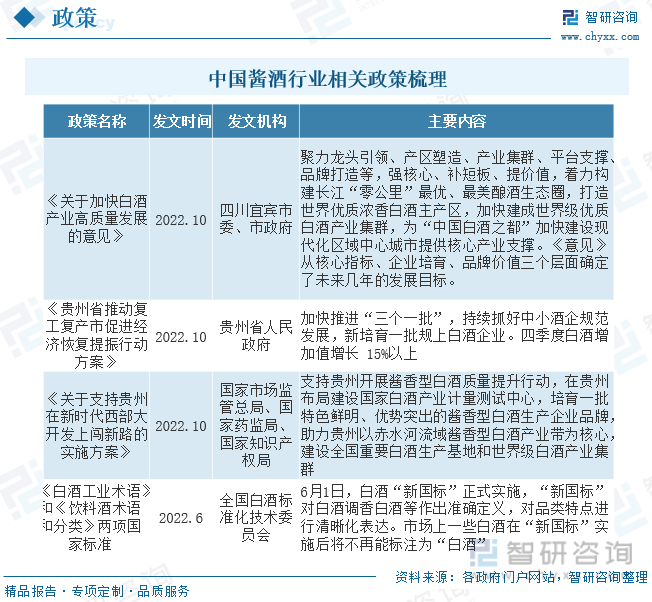

中華文化歷史悠久、積淀深厚,白酒是不可或缺的重要構成。文化酒深挖中華傳統文化內核,是對中華傳統文化的直接呈現和升級表達。中國酒業協會秘書長何勇也表示,以文化酒為代表的白酒文創,勢必為中國酒文化發展注入全新的動力。年內,多家酒企上新文化酒產品,加強文化與白酒的鏈接。中央和各地發展白酒的相關政策規范了白酒的流通、質量、品類,貴州省、四川省、安徽省也發布了一系列政策,對白酒企業進行補貼,促進了白酒產業的發展。整體來看,白酒相關政策關心白酒與文化的結合,對白酒的質量提出更高的要求。

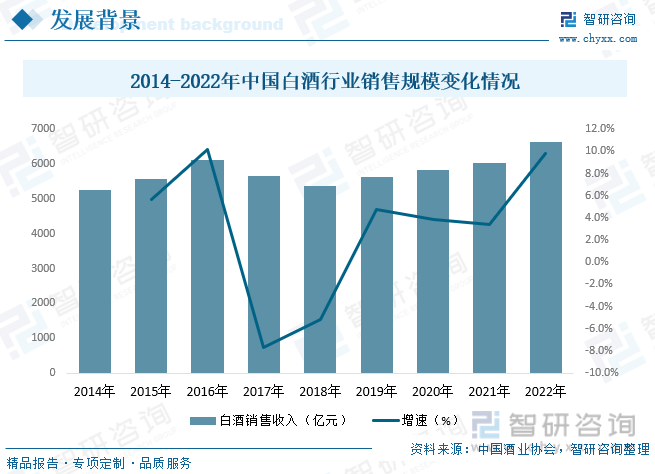

中國白酒銷售規模的上漲意味著消費者對白酒的需求增加,這也會帶動醬酒行業的發展。更多的消費者會開始關注和嘗試不同類型的醬酒,從而擴大了醬酒的市場規模和銷售額。根據數據顯示,中國白酒行業在近些年呈現上漲態勢,2022年中國白酒行業銷售收入為6626.5億元。

三、產業鏈

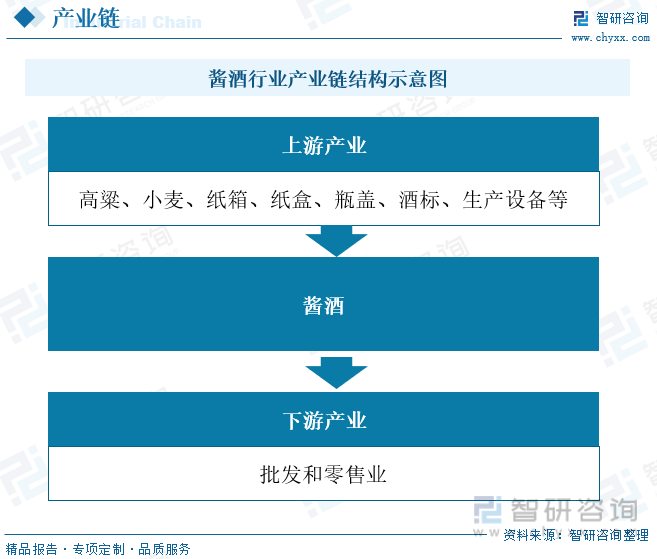

醬酒行業的上游行業主要是包裝材料行業、釀酒原料行業、醬酒生產設備供應行業等;包裝材料包括酒瓶、紙箱、紙盒、瓶蓋、酒標等;釀酒原料包括高粱、小麥等。下游行業是批發和零售業,主要通過經銷商、酒店、商超、專賣店、電子商務平臺等渠道最終銷售到消費者手中。

相關報告:智研咨詢發布的《中國醬酒行業市場研究分析及發展前景規劃報告》

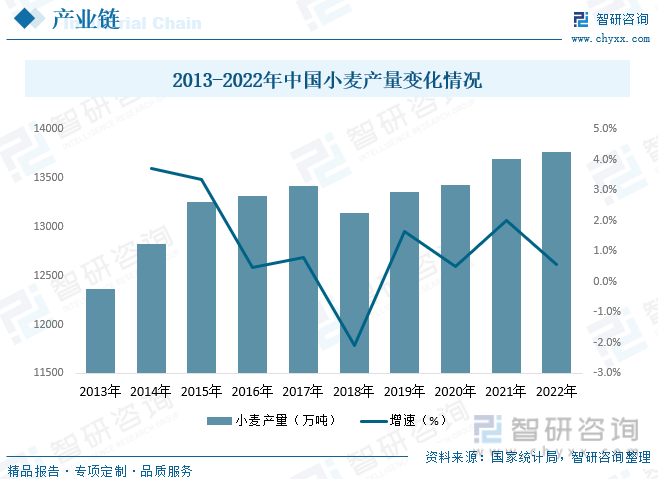

醬酒行業產業鏈上游主要原材料為小麥及高粱, 根據數據顯示,中國小麥產量近兩年呈現上漲態勢,2022年中國小麥產量為13772.34萬噸,小麥產量上漲意味著供應增加,能夠滿足醬酒生產的需求,確保醬酒行業的穩定發展。另一方面,小麥產量上漲會導致小麥價格的下降,從而降低了醬酒生產的成本,增強了企業的競爭力,也有助于產品價格的穩定。

四、中國醬酒行業發展現狀

2017年該時段我國提出由制造大國向制造強國轉變的總方針,結合此時供給側改革相關政策頻繁出臺,各地方政府逐步清退落后產能,同時疊加高端和次高端產品橫向擠壓中低端市場需求,整體需求漸趨飽和背景下,中國醬酒行業銷售收入呈現下降態勢,國內醬酒市場從2018年開始,便進入產能提速階段,名優企業紛紛擴產,醬酒熱從2018年開始就已出現,2019年逐漸升溫,根據數據顯示,2022年中國醬酒行業銷售收入約為2094億元。中國國醬酒行業的主要分布地區以環渤海地區為主,占比為19.02%。環渤海位置地理優勢明顯,交通便利,也有著豐富的優質水源和傳統的釀酒技藝,成為醬酒行業的重要產區。需要注意的是,隨著行業的發展和市場的擴大,中國的醬酒產區也在逐漸擴展到其他地區。

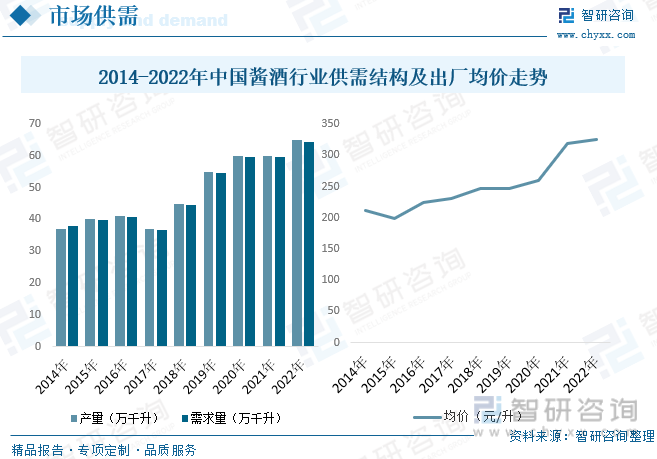

醬酒是中國傳統的高檔白酒,受到國內市場的廣泛歡迎。消費者對高品質醬酒的需求持續增長,特別是對特色、名優、稀缺的產品有較高的追求。消費者結構的變化,特別是新興消費群體的興起,如年輕一代消費者、女性消費者的增加,對醬酒行業的需求帶來了新的增長動力。根據數據顯示,2022年中國醬酒行業產量約為65萬千升、需求量約為64.4萬千升。政府對醬酒行業的政策調控也可能對價格產生影響。政府限制高檔醬酒的銷售、調控市場供應量等措施,都可能導致醬酒價格的上漲。2022年中國醬酒均價約為325.18元/升。

五、中國醬酒行業市場競爭格局

白酒行業市場集中度持續提升,“一超多強”競爭格局愈加清晰。貴州茅臺獨占鰲頭,五糧液、洋河股份、瀘州老窖等龍頭企業業績穩健。高端白酒行業格局更加簡單清晰,飛天茅臺(茅臺)、普五(五糧液)、國窖1573(瀘州老窖)三分天下,茅臺占據了將近一半市場。次高端、中低端白酒行業則百花齊放。根據數據顯示,貴州茅臺產能占比為11.40%。2022年貴州茅臺收入為1078億元。

六、未來中國醬酒行業發展趨勢

“白酒生產線”從“限制類”條目中刪除,一解困擾行業14年發展的“緊箍咒”。國家政策相繼推出,有利與白酒、醬酒行業資本進入市場,推動行業重新洗牌,行業營銷渠道多元化、市場滲透率逐步提升,行業規模不斷擴大,市場前景未來可期,與此同時,醬酒企業掀起擴產潮,未來供給驅動成長。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國醬酒行業市場研究分析及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國醬酒行業市場研究分析及發展前景規劃報告

《2025-2031年中國醬酒行業市場研究分析及發展前景規劃報告》共十二章,包含2025-2031年中國醬酒行業投資風險與建議分析,醬酒企業投資戰略與客戶策略分析,醬酒行業規劃制定戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)