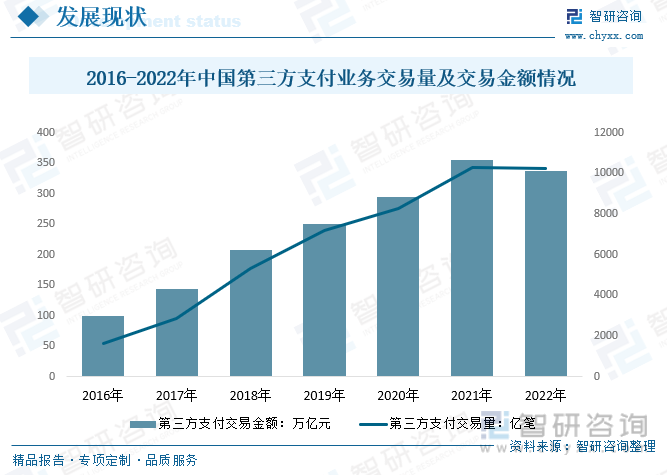

內容概要:由于第三方支付的便捷、高效、安全的支付體驗,逐漸被廣大消費者及商家所接受,以及伴隨網絡購物、社交紅包、線下掃碼支付等不同場景逐漸成熟,第三方支付已成為我國金融發展領域中不可或缺的一部分。2022年第三方支付業務交易量及交易金額均出現小幅下降,交易金額為337.87萬億元,交易量10241.81億筆。

關鍵詞:第三方支付市場前景、第三方支付交易規模、第三方支付市場競爭格局 、第三方支付行業發展趨勢

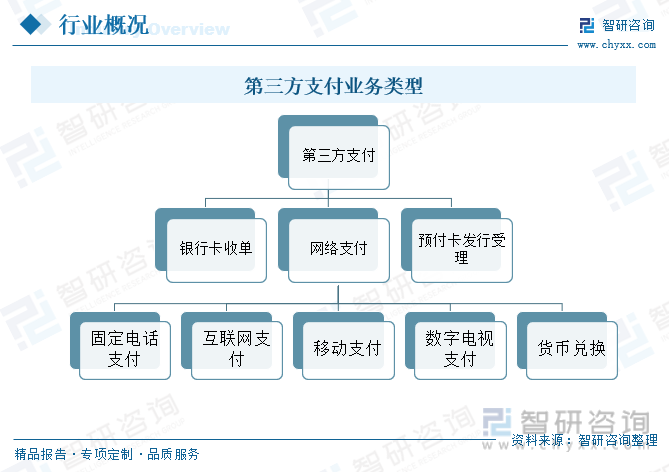

一、定義及業務類型

第三方支付,又稱非金融機構支付、非銀行支付服務,是指具備一定實力和信譽保障的企業,采用與各大商業銀行簽約的方式,通過網聯平臺促成交易雙方進行交易的支付模式。通俗地說,第三方支付平臺就是買家和賣家在交易過程中的資金“中間平臺”,并不涉及資金所有權,只起中轉作用,為買賣雙方提供資金代收代付,促進交易的完成。第三方支付根據業務類型可以分為銀行卡收單、網絡支付、預付卡發行與受理。

二、行業發展現狀

1、第三方支付交易規模

伴隨著我國互聯網飛速發展和智能手機的廣泛普及,第三方支付作為連接互聯網平臺流量和產品變現的“最后一公里”基礎設施,在發展平臺經濟、提高金融服務效率等方面發揮了重要作用。已經廣泛應用于交通出行、零售、餐飲、生活繳費及醫療支付等各大生活領域。

由于第三方支付的便捷、高效、安全的支付體驗,逐漸被廣大消費者及商家所接受,以及伴隨網絡購物、社交紅包、線下掃碼支付等不同場景逐漸成熟,第三方支付已成為我國金融發展領域中不可或缺的一部分,其交易量及交易金額呈不斷增長趨勢。2021年中國第三方支付業務交易量從2016年的1639.02億筆增長至10283.22億筆,交易金額從2016年的99.27萬億元增長至355.46萬億元,2022年第三方支付業務交易量及交易金額均出現小幅下降,交易金額為337.87萬億元,交易量10241.81億筆。

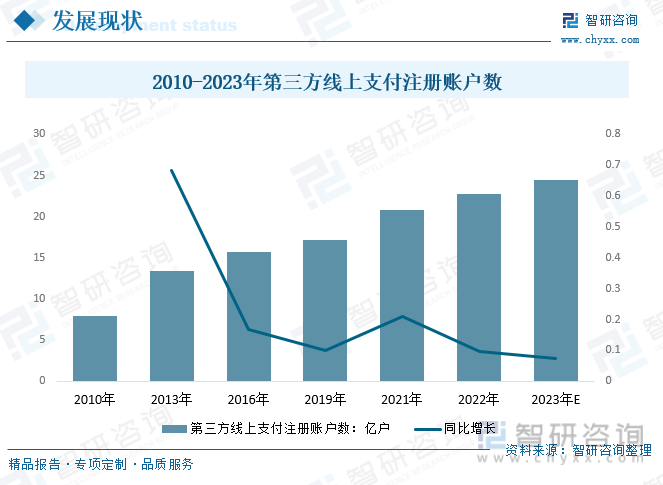

2、第三方線上支付注冊賬戶數

相關統計數據顯示,近年來,第三方線上支付注冊賬戶數呈增長趨勢,2010年我國第三方線上支付注冊賬戶數為7.97億戶,2016年達到15.65億戶,到2021年增長到了20.82億戶,預計2023年我國第三方線上支付注冊賬戶數有望達到24.48億戶。

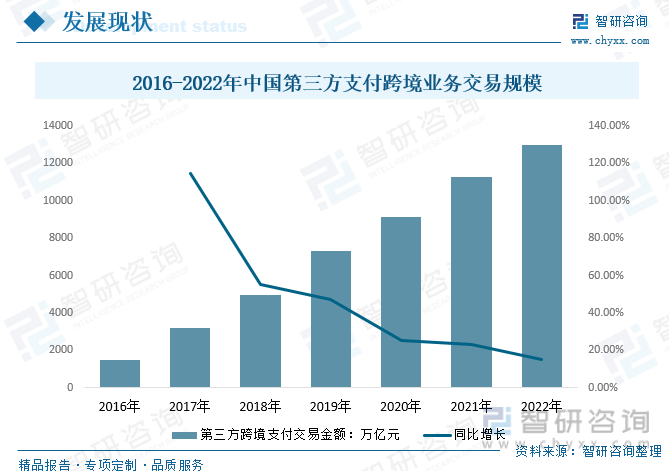

3、第三方支付跨境業務交易規模

我國是世界上數一數二的進出口貿易大國,電子支付市場巨大,依托龐大的跨境交易市場。2021年,疫情影響下,跨境電商利好政策頻出。跨境電商憑借其線上交易、非接觸式交貨、交易鏈條短等優勢逆勢上揚,為外貿企業應對疫情沖擊發揮了積極作用,成為跨境支付的主要場景。2021年我國第三方支付跨境業務交易規模從2016年的1485萬億元增長至11247萬億元,2022年我國第三方支付跨境業務交易規模接近13000萬億元。

隨著跨境電商交易市場快速發展,第三方支付機構積極布局跨境電商零售領域,主營跨境零售進出口的B2C業務,僅有支付寶等個別支付機構參與跨境B2B服務。中小支付機構面對境內C端市場頭部壟斷格局,轉移重心向第三方跨境支付的收單、收款、結售匯業務發力。

4、第三方支付跨境業務服務領域

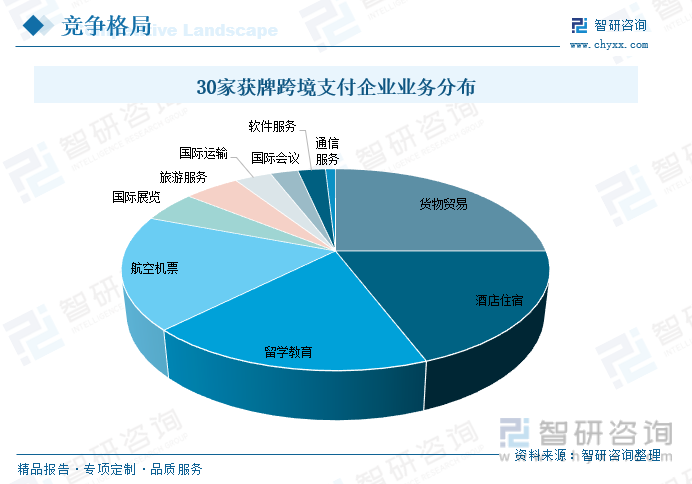

支付是商業體系的基礎服務。從我國30家獲牌跨境支付企業業務分布來看,貨物貿易、酒店住宿、留學教育、航空機票等領域占主要份額,分別占了25.0%、19.2%、18.3%、18.3%。國際展覽、旅游服務、國際運輸、國際會議、軟件服務分別占5.0%、5.0%、3.3%、2.5%、2.5%。

三、行業產業鏈

1、產業結構

由于我國電子商務環境的不斷優化,線上支付場景的不斷豐富與發展,以及金融創新的活躍,第三方支付業務繼續快速增長。在第三方線上支付產業鏈中,由銀行、銀聯等位于行業基礎支付層,其為第三方線上支付提供整個資金流轉支撐;而網上商城及廣大消費者是位于整個行業的應用層。

2、上游-電子商務

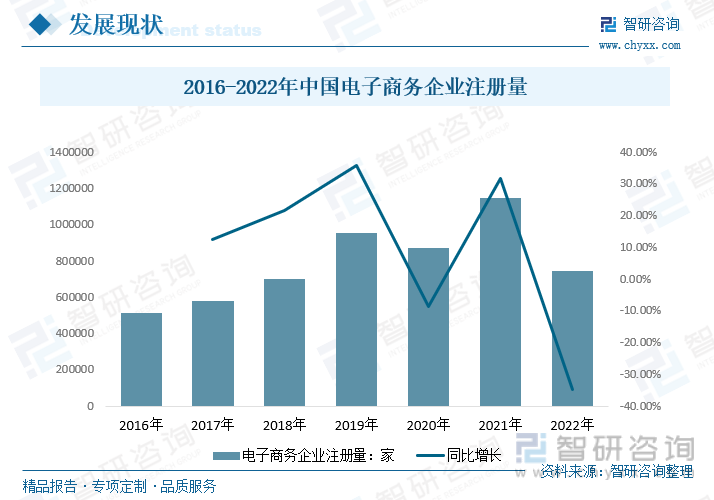

隨著中國傳統經濟的轉型,電子商務已經滲透到航空機票、教育考試等行業。電子支付行業本身將出現分化,其所面對的市場也將更加細分。牌照發放之后,第三方支付企業可以把業務進一步拓展到保險、基金、物流等更多領域。

2016年我國電子商務企業注冊量有513420家,2021年達到1144307家,2022年電子商務企業注冊量為745019家,截止2023年6月28日,我國電子商務企業注冊量為529321家。

(注:僅查企業名稱、經營范圍為電子商務的企業,2023年統計截止6.28日)

相關報告:智研咨詢發布的《中國第三方支付行業發展現狀調查及市場前景趨勢報告》

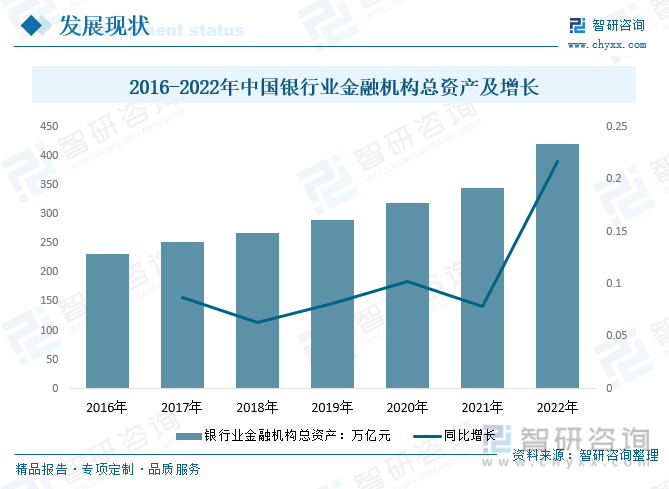

3、下游-銀行業

銀行是我國第三方支付產業鏈的基礎層,第三方支付平臺需借助銀行的支付結算系統才能完成交易支付。近年來,我國銀行業金融機構總資產呈增長趨勢,2021年,中國由于疫情控制最為得力,經濟率先復蘇回升,中國銀行業主要指標表現持續改善。2021年中國銀行業金融機構總資產344.76萬億元,同比增長7.83%。截止2022年末,我國金融業機構總資產為419.64萬億元,同比增長9.9%。

四、行業發展背景

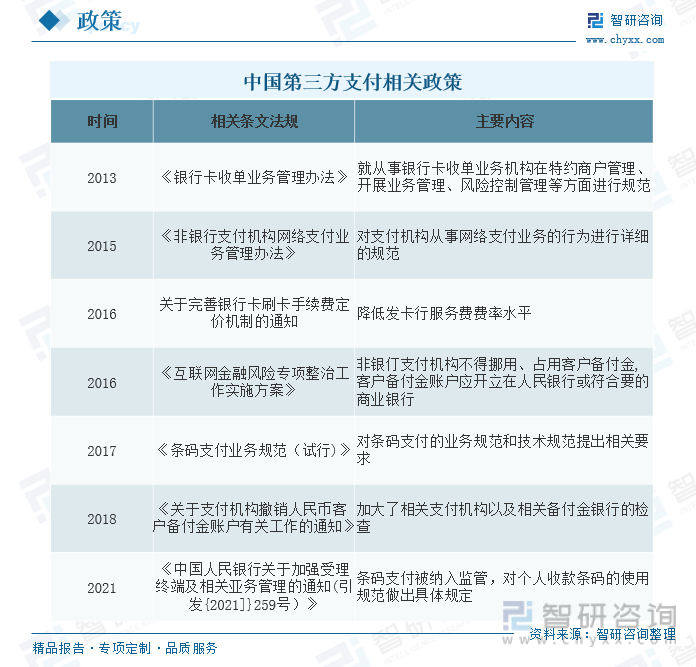

為了第三方支付行業健康有序的發展,中國人民銀行陸續發布了多條法律法規保障第三方支付行業的發展。2021年,央行發布了《中國人民銀行關于加強受理終端及相關業務管理的通知(引發{2021}259號)》,條碼支付被納入監管,對個人收款條碼的使用規范做出具體規定,2022年3月1日起個人收款碼禁用于經營性服務”。

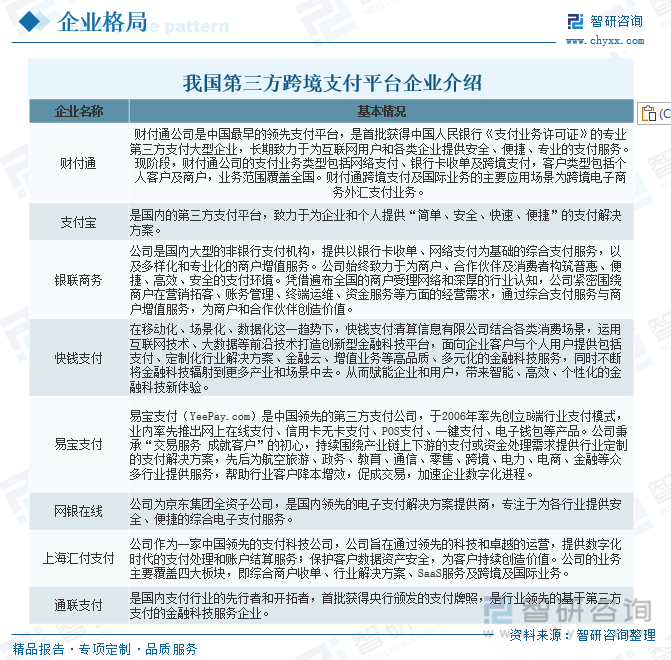

五、市場競爭格局

我國第三方支付市場在地域及市場份額上的發展并不均衡,具有高度集中和分布不均的特點,第三方支付市場呈現寡頭壟斷局面。目前,我國第三方支付市場競爭格局已基本形成,支付寶以電商平臺交易付款、網絡理財等場景,財付通則以微信紅包、網約車出行、乘車碼等場景為依托,二者皆以各自強有力的流量入口滿足了移動支付的剛需,從市場份額看,支付寶和財付通已然是第三方移動支付市場里的“雙寡頭”。

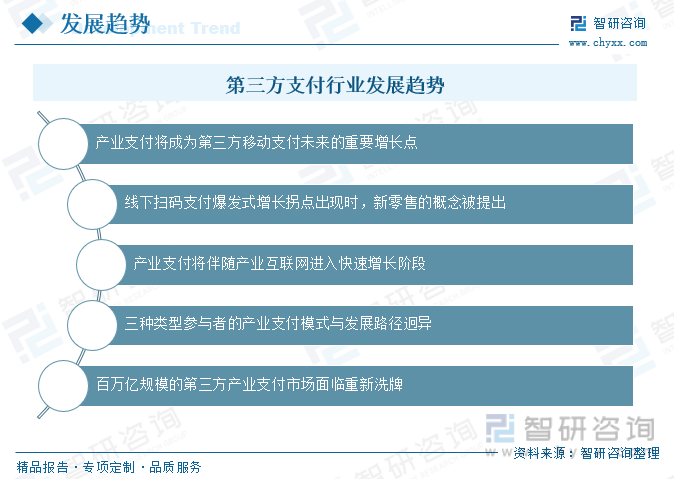

六、行業發展趨勢

隨著移動互聯網的發展,第三方支付行業在中國的發展正在迅速增長,成為國內支付市場的主要趨勢。中小型支付機構作為支付市場的重要參與者,近年來面臨較大的生存壓力,如面臨C端(用戶端)市場壟斷、政策監管趨嚴、大型企業入局、B端(企業端)市場有待開拓、業務類型陳舊單一等問題。

未來,產業支付將成為我國第三方移動支付未來的重要增長點,將伴隨產業互聯網進入快速增長階段,我國百萬億規模的第三方產業支付市場面臨重新洗牌。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國第三方支付行業發展現狀調查及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國第三方支付行業發展現狀調查及市場前景趨勢報告

《2025-2031年中國第三方支付行業發展現狀調查及市場前景趨勢報告》共十一章,包含中國第三方支付產業投融資與機會分析,中國第三方支付產業發展趨勢與前景分析,中國第三方支付產業市場格局分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國第三方支付產業現狀及發展趨勢分析:牌照已成為各大企業“標配”[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![個人收款碼市場調整在即,3月1日起個人收款碼將不能用于經營,對銀行、支付機構影響幾何?[圖]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)

![2021年中國第三方支付行業發展現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/06/20210615131843.jpg?x-oss-process=style/w320)