一、概述

第三方支付是指具有一定金融實力并獨立于銀行的企業或機構,通過和銀行簽約的方式,以中介的形式為用戶提供網上交易服務的一種網上支付方式。第三方支付豐富了我國的支付體系,降低了傳統支付的風險。其規模的不斷擴大,對我國經濟發展起到一定的推動作用,為促進市場化、多層次支付服務體系的構建,帶來多方面優勢。

第三方支付發展所帶來的優勢

資料來源:智研咨詢整理

2010年,中國人民銀行在《非金融機構支付服務管理辦法》中首次對第三方支付機構進行了定義,指“非金融機構在收付款人之間作為中介機構提供網絡支付、預付卡的發行與受理、銀行卡收單、中國人民銀行確定的其他支付服務等部分或全部貨幣資金轉移服務”。在第三方支付行業的不斷演進中,第三方支付機構的內涵和外延也發生著深刻的變化,原有概念已不能真實反映業務實際。2021年,中國人民銀行在《非銀行支付機構條例(征求意見稿)》中對第三方支付機構的概念進行了更新,指“在中華人民共和國境內依法設立并取得支付業務許可證,從事儲值賬戶運營、支付交易處理部分或者全部支付業務的非銀行支付機構”。

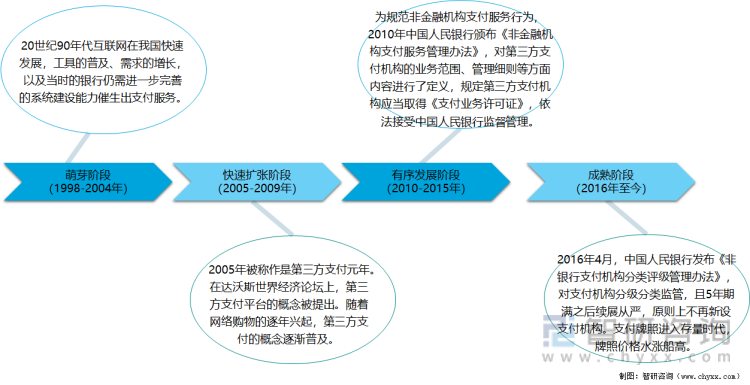

第三方支付行業發展歷程

資料來源:智研咨詢整理

二、發展現狀

隨著近年來互聯網金融的蓬勃發展,第三方支付也迅速成長,成為我國金融發展領域中不可或缺的一部分,隨著場景和科技的日益成熟,大眾對第三方支付也越來越認可,第三方支付產業的交易規模在2020年也迎來了爆發式的增長,2021年中國第三方支付業務交易量達10283.22億筆,較2020年增加了2010.25億筆,同比增長24.30%。

2015-2021年中國第三方支付業務交易量統計

資料來源:移動支付網、智研咨詢整理

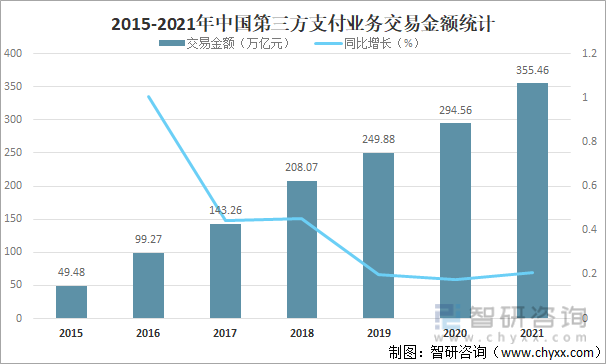

近年來在互聯網、大數據等新技術的推進下,金融科技迅速發展,金融服務水平不斷提升,第三方支付作為一種新型的支付方式迅速發展,改變著人們的生活習慣和消費方式,對金融發展具有重要的推動作用,2021年中國第三方支付業務交易金額達355.46萬億元,較2020年增加了60.90萬億元,同比增長20.67%。

2015-2021年中國第三方支付業務交易金額統計

資料來源:移動支付網、智研咨詢整理

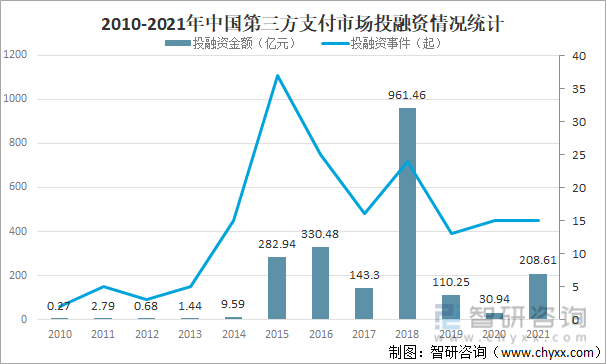

隨著我國第三方支付市場的蓬勃發展,吸引了一大批投資者的青睞,2021年我國無人機市場共發生15起投融資事件,投融資額完成208.61億元,較2020年增加了177.67億元,同比增長574.24%%,資本市場的持續繁榮,帶動全產業鏈受益。

2010-2021年中國第三方支付市場投融資情況統計

資料來源:IT桔子、智研咨詢整理

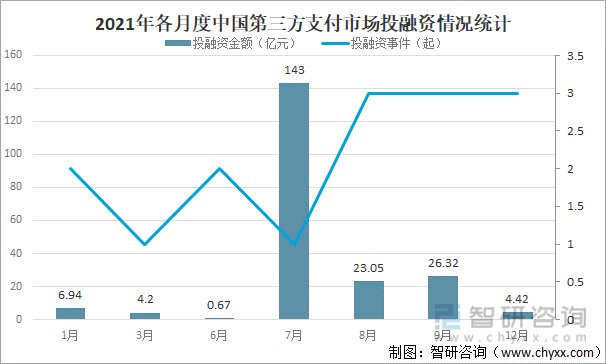

從月度數據來看,2021年7月、8月、9月中國第三方支付市場投融資金額均超過20億元,其中7月更是達到7月143億元,居全年最高峰值。

2021年各月度中國第三方支付市場投融資情況統計

資料來源:IT桔子、智研咨詢整理

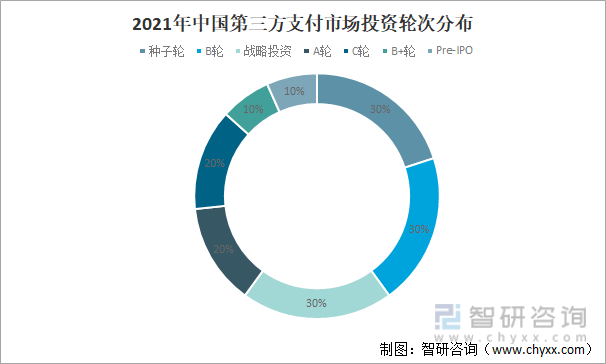

從投資輪次分布來看,2021年中國第三方支付市場,種子輪占30%,B輪占30%,戰略投資占30%,A輪占20%,C輪占20%,B+輪占10%,Pre-IPO占10%。

2021年中國第三方支付市場投資輪次分布

資料來源:IT桔子、智研咨詢整理

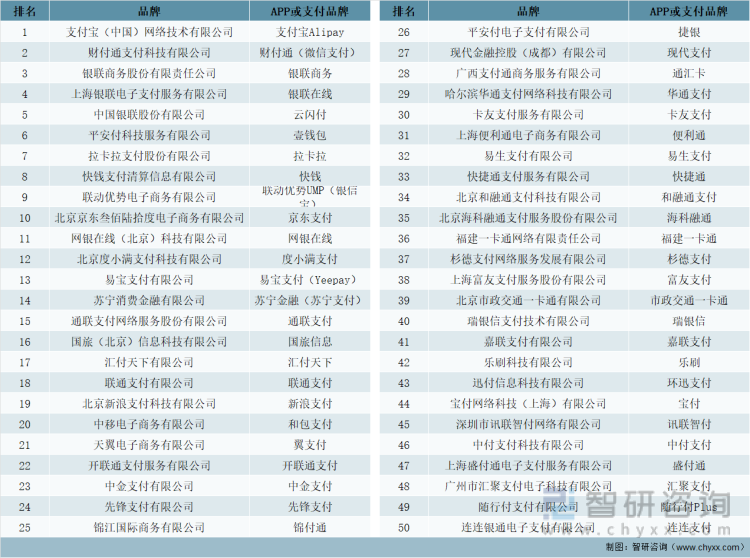

隨著我國第三方支付市場的繁榮,吸引了一大批優秀的企業入局,我國現有的第三方支付模式主要由兩大類組成,第一個是大眾熟知的支付寶、微信支付這類型的互聯網支付企業;另一個是依托于各大銀行的金融支付企業,例如拉卡拉、銀聯電子支付等等。

2021年第三方支付50強統計

資料來源:德本咨詢、eNet、互聯網周刊、智研咨詢整理

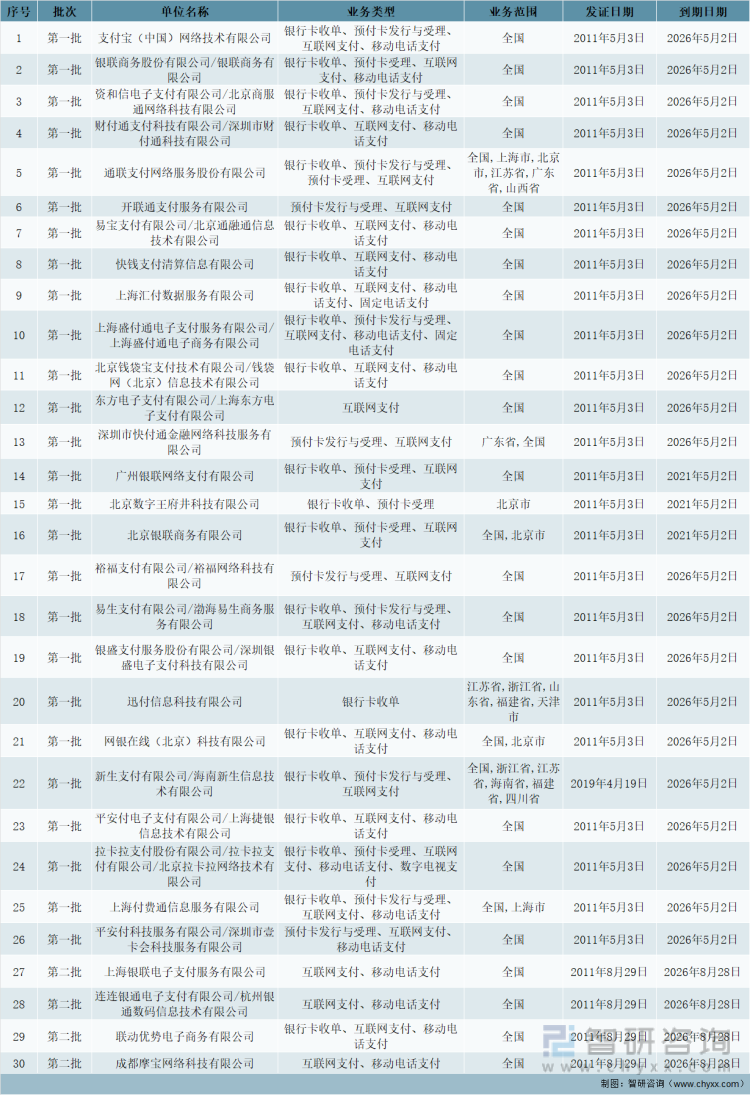

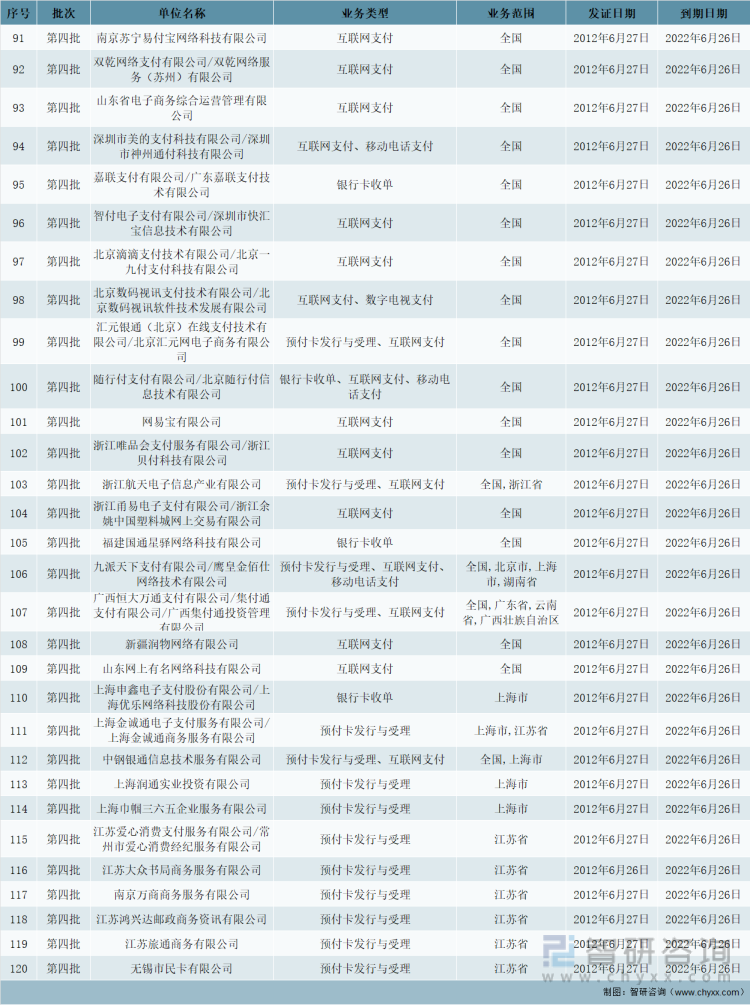

近年來,第三方支付牌照似乎成了各大企業的“標配”,不僅百度、騰訊、京東、美團、字節跳動等互聯網頭部企業拿下了支付牌照,就連小米、OPPO、vivo等手機廠商也早已布局其中,甚至還有國美、美的等一批傳統企業拿下了支付牌照。

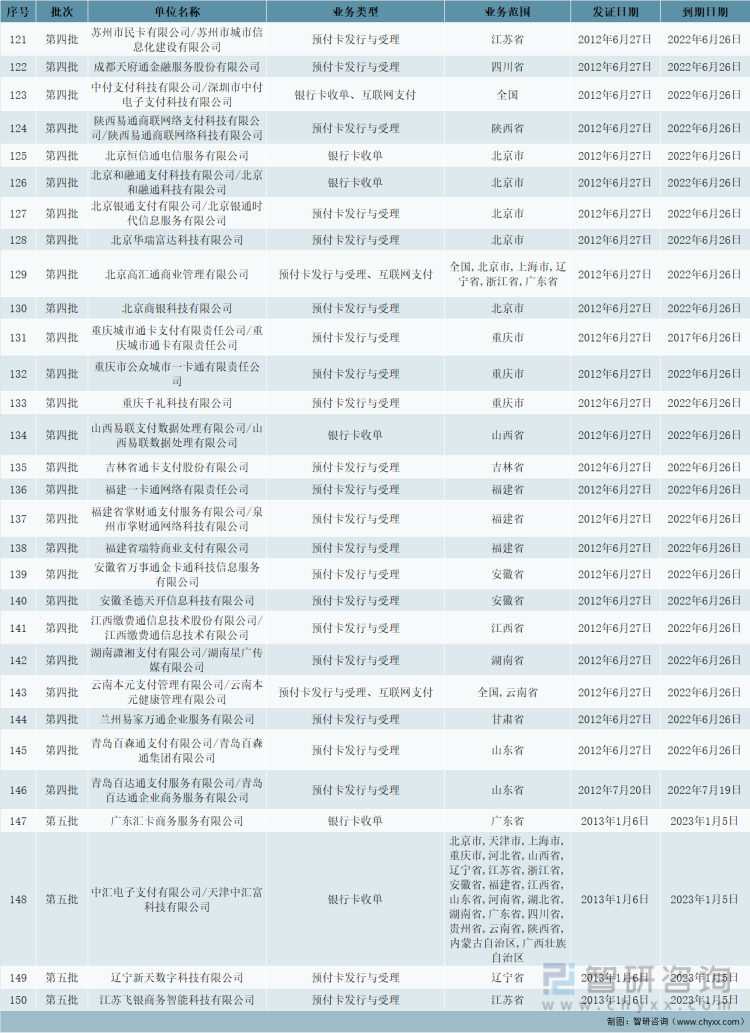

截止2022年6月底中國持有效牌照的第三方支付企業統計(一)

資料來源:移動支付網、智研咨詢整理

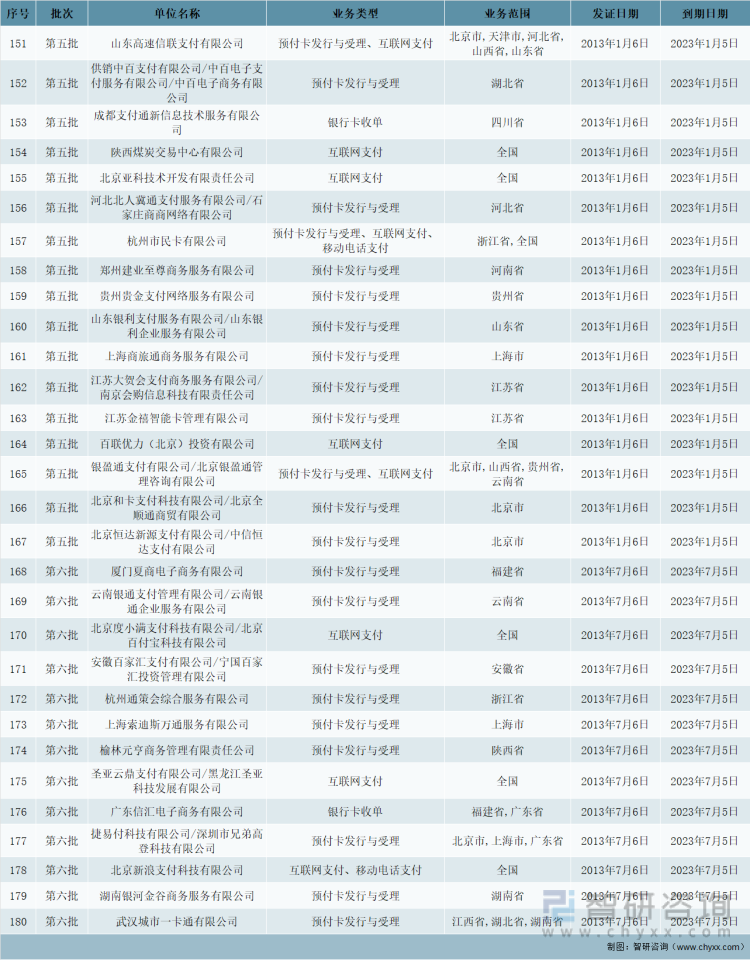

截止2022年6月底中國持有效牌照的第三方支付企業統計(二)

資料來源:移動支付網、智研咨詢整理

截止2022年6月底中國持有效牌照的第三方支付企業統計(三)

資料來源:移動支付網、智研咨詢整理

截止2022年6月底中國持有效牌照的第三方支付企業統計(四)

資料來源:移動支付網、智研咨詢整理

截止2022年6月底中國持有效牌照的第三方支付企業統計(五)

資料來源:移動支付網、智研咨詢整理

截止2022年6月底中國持有效牌照的第三方支付企業統計(六)

資料來源:移動支付網、智研咨詢整理

截止2022年6月底中國持有效牌照的第三方支付企業統計(七)

資料來源:移動支付網、智研咨詢整理

三、未來發展趨勢

1、發揮“數據+技術”驅動作用,創新支付科技的同時,強化創新活動的監管。一方面,支付科技應用創新持續突破,技術投入不斷增加。從“網銀支付、快捷支付”到“二維碼支付、NFC、指紋支付、聲波支付、刷臉支付”,第三方支付一直走在金融科技創新的最前列,通過支付媒介的不斷轉變鏈接更多支付場景。伴隨著5G、云計算、大數據、區塊鏈、人工智能等技術與第三方支付服務的不斷創新融合,消費者日益旺盛的多元支付服務需求和中小微企業迫切的數字化轉型升級需求,以及以DECP為代表的數字支付和結算系統等金融基礎設施建設和“監管沙盒”的落地,必將推動支付科技深度創新和智能化發展。同時,行業監管機構也將結合市場發展迭代監管手段,持續加強支付監管科技投入和應用創新,推動支付互聯互通和回歸本源,防范業務風險,打擊違法犯罪活動。

另一方面,加強行業監管和化解風險成為監管主基調,違規處罰頻率和力度日益加強。隨著支付業務不斷創新發展,行業監管政策日益完善,嚴監管已成為行業常態。2021年1月20日,中國人民銀行官網公布《非銀行支付機構條例(征求意見稿)》,首次按照資金和信息兩個維度對支付業務進行了重新劃分,并強化了在支付領域的反壟斷監管措施。從法律層級來看,預計后續也會有更多涉及業務細則的管理辦法。特別是在2020年第三方支付行業共開出罰單68張,累計罰沒金額超3.2億元的基礎上(含1張億元級罰單、5張千萬元級罰單以及多張百萬元級罰單),監管部門對違規企業和相關企業責任人處罰力度持續加大。

2、第三方支付在繼續深耕消費服務端的同時,生產服務端迎來巨大空間。C端市場格局基本形成,聚焦細分領域的產業支付將是大勢所趨。在個人端支付市場中,支付寶和財付通兩大第一梯隊支付機構已和第二梯隊支付機構形成較大差距,轉向產業端尋求新的增量市場成為其他支付機構的關鍵突破點。2019年來,行業監管要求進一步提升,伴隨“無證機構”的出清,整體行業規范性得以進一步提升,同時伴隨行業多年發展,費率與模式的成熟化與統一性均表明產品能力也不再是最主要的競爭力。服務生產制造的潛在空間巨大,聚焦垂直細分領域,圍繞核心場景構建服務優勢,將是第三方支付機構發展方向。第三方支付在產業端的應用,有助于實現供應鏈“商流、信息流、物流、資金流”四流合一,而且隨著交易數據的沉淀,逐漸形成垂直細分行業大數據,基于大數據進行風險建模,使得“用戶、場景、風控、數據”交互印證,為垂直細分行業供應鏈鏈條上各個交易主體提供基于交易數據的征信,對傳統的主體征信方式形成了有效補充,能夠有效推動供應鏈金融和普惠金融在垂直細分領域的發展。

3、行業整合持續加劇,頭部機構受到資本市場的關注。第三方支付行業分化加劇,不同市場的參與主體都在尋找新出路。“華為、滴滴、字節跳動、美團、攜程、拼多多、快手、京東”等大型科技和互聯網企業為完善產業生態,形成業務閉環,加快并購小型第三方支付企業,支付行業將迎來一波收購潮。2017年以來共發生19起行業收購,僅2020年就發生6起收購。與此同時,2020年,“銀聯商務、PingPong、連連數字、收錢吧”等多家企業紛紛計劃登陸資本市場,開啟上市潮。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國第三方支付行業市場競爭態勢及投資方向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國第三方支付行業市場競爭態勢及投資方向分析報告

《2022-2028年中國第三方支付行業市場競爭態勢及投資方向分析報告》共十六章,包含2022-2028年第三方支付行業投融資分析,第三方支付行業融資渠道及案例分析,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國第三方支付行業發展淺析:第三方支付已是我國金融發展領域中不可或缺一部分,市場高度集中和分布不均[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![個人收款碼市場調整在即,3月1日起個人收款碼將不能用于經營,對銀行、支付機構影響幾何?[圖]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)

![2021年中國第三方支付行業發展現狀及未來發展趨勢分析[圖]](http://img.chyxx.com/2021/06/20210615131843.jpg?x-oss-process=style/w320)