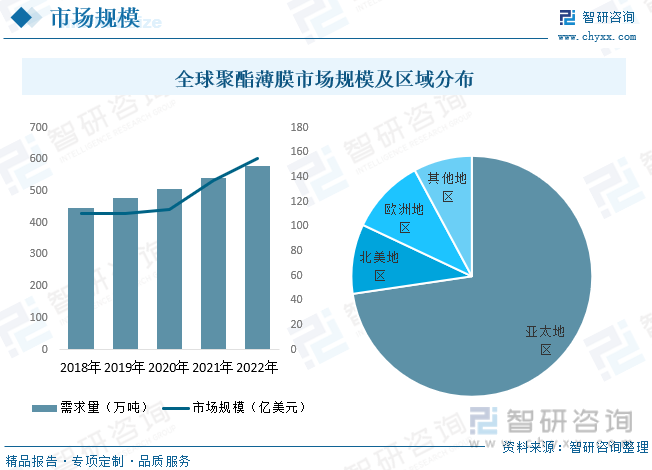

內容概述:根據數據顯示,全球聚酯薄膜行業市場規模呈現逐年上漲態勢,市場規模從2018年的110.13億美元上漲至2022年的154.75億元,年復合增長率為8.88%,需求量也呈現上漲態勢,2022年全球聚酯薄膜需求量隨之上漲,580.6億元。從全球區域分布來看,亞太地區占比最重,占據了絕大數市場份額,占比為72.67%。其次為歐洲地區,占比為10.13%。

一、聚酯薄膜行業概述

PET薄膜是一種性能比較全面的包裝薄膜。其透明性好,有光澤;具有良好的氣密性和保香性;防潮性中等,在低溫下透濕率下降。PET薄膜的機械性能優良,其強韌性是所有熱塑性塑料中最好的,抗張強度和抗沖擊強度比一般薄膜高得多;且挺力好,尺寸穩定,適于印刷、紙袋等二次加工。PET薄膜還具有優良的耐熱、耐寒性和良好的耐化學藥品性和耐油性。但其不耐強堿;易帶靜電,尚沒有適當的防靜電的方法,因此在包裝粉狀物品時應引起注意。

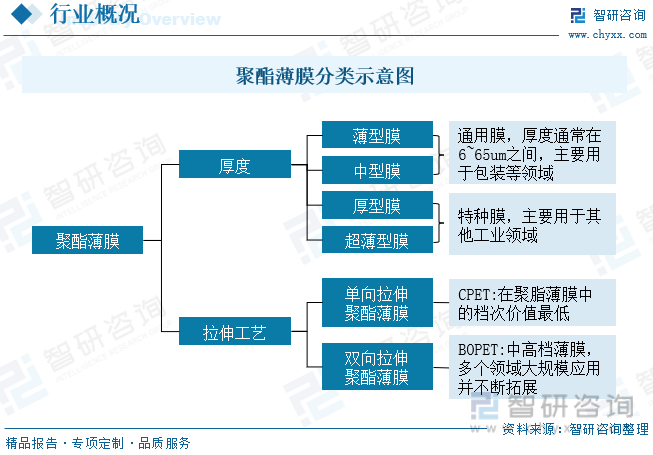

聚酯薄膜可按厚度及拉伸工藝進行分類,厚度分類可分成薄型膜、中型膜、厚型膜、超薄型膜,薄型膜和中型膜為通用膜,厚度通常在6~65um之間,主要用于包裝等領域;厚型膜及超薄型膜為特種膜,主要用于其他工業領域;拉伸工藝可分成單向拉伸聚酯薄膜及雙向拉伸聚酯薄膜;其中CPET在聚酯薄膜中的檔次價值最低;BOPET為中高檔薄膜,多個領域大規模應用并不斷拓展。

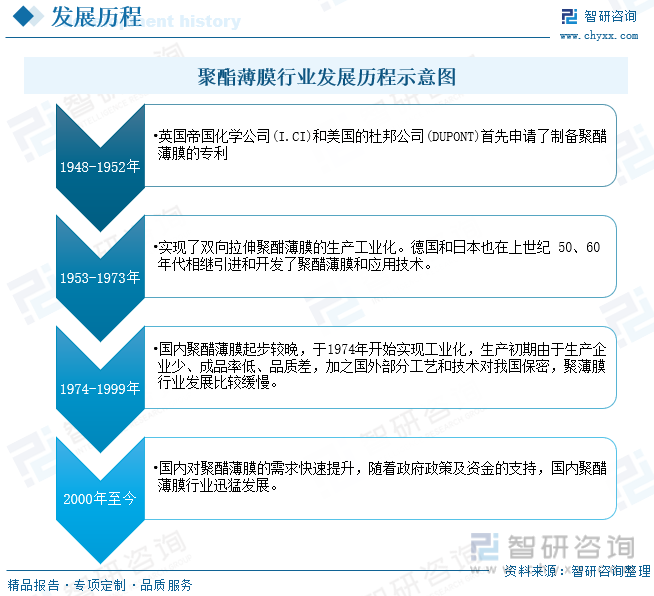

聚酯薄膜行業發展歷程分為四個階段:第一階段為1948年,英國帝國化學公司(ICI)和美國的杜邦公司(DUPONT)首先申請了制備聚醋薄膜的專利;第二階段為1953年,實現了雙向拉伸聚酣薄膜的生產工業化。德國和日本也在上世紀50、60年代相維引進和開發了聚醋薄膜和應用技術;第三階段為1974年,國內聚醋演膜起步較晚,于1974年開始實現工業化,生產初期由于生產企業少、成品率低、品質差,加之國外部分工藝和技術對我國保密,聚薄膜行業發展比較緩慢;第四階段為國內聚醋薄膜的需求快速提升,隨著政府政策及資金的支持,國內聚醋薄膜行業迅猛發展。

二、聚酯薄膜行業產業鏈

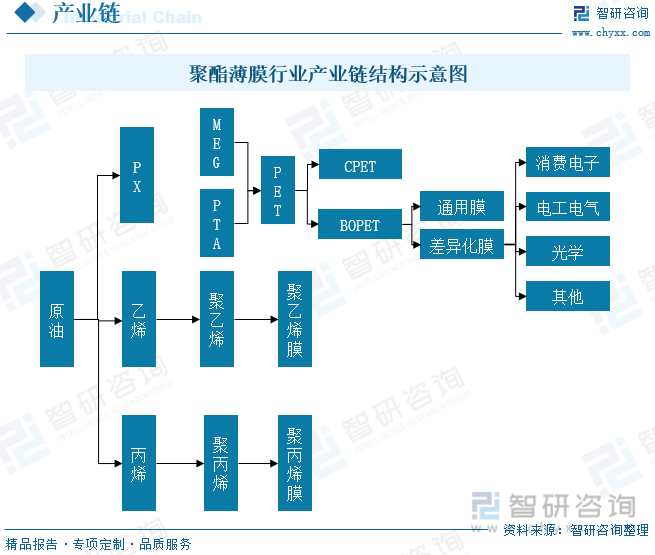

聚酯薄膜上游主要是石油化工行業,主要原材料為聚酯切片,而聚酯切片的原材料為原油。原油經過一定的工藝過程提煉出PX(對二甲苯),以PX為原料生成PTA(精對苯二甲酸),PTA和MEG(乙二醇)聚合生成PET(聚對苯二甲酸乙二醇酯,簡稱聚酯),PET經物理加工制成聚酯切片。聚酯切片經拉伸加工后制成各類聚酯薄膜,用途廣泛,已在多個領域實現大規模應用,并且在不斷拓展到其它應用領域。

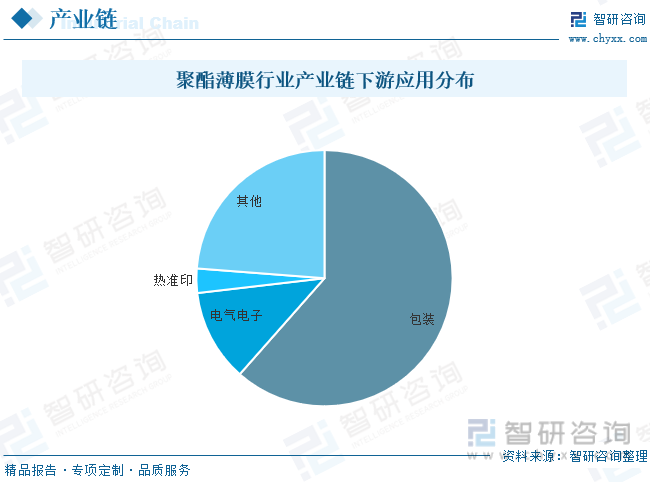

聚酯薄膜具有優良的耐熱、耐寒性和良好的耐化學藥品性和耐油性,應用領域廣泛根據數據顯示,我國聚酯薄膜行業主要應用于包裝、電子電器和熱轉印行業,分別占比61.51%、11.64%、3.07%。

相關報告:智研咨詢發布的《中國聚酯薄膜行業市場競爭態勢及投資決策建議報告》

三、全球聚酯薄膜行業發展現狀

根據數據顯示,全球聚酯薄膜行業市場規模呈現逐年上漲態勢,市場規模從2018年的110.13億美元上漲至2022年的154.75億元,年復合增長率為8.88%,需求量也呈現上漲態勢,2022年全球聚酯薄膜需求量隨之上漲,580.6億元。從全球區域分布來看,亞太地區占比最重,占據了絕大數市場份額,占比為72.67%。其次為歐洲地區,占比為10.13%。

四、中國聚酯薄膜行業發展現狀

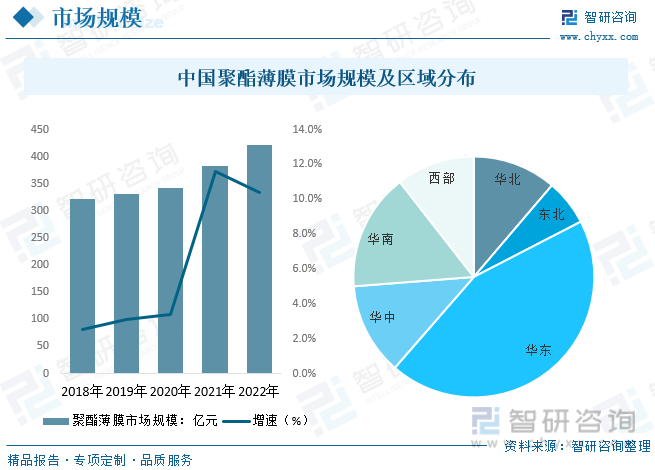

近年來,中國聚酯薄膜市場呈現出穩步增長的趨勢。聚酯薄膜作為一種重要的包裝材料,在食品、醫藥、電子等行業中有著廣泛的應用。此外,聚酯薄膜市場還受到環保意識的推動。聚酯薄膜相較于傳統塑料材料具有較低的碳排放和能耗,更加環保可持續。在政府和社會各界的推動下,聚酯薄膜在替代傳統塑料包裝材料方面有著廣闊的發展前景。根據數據顯示,2022年中國聚酯薄膜市場規模約為422.3億元。華東地區包括上海、江蘇、浙江等省市,是中國經濟發展最為活躍的地區之一。這些地區擁有較多的聚酯薄膜生產企業和相關配套企業,形成了完善的產業鏈和供應鏈體系。華東地區占比為43.99%。

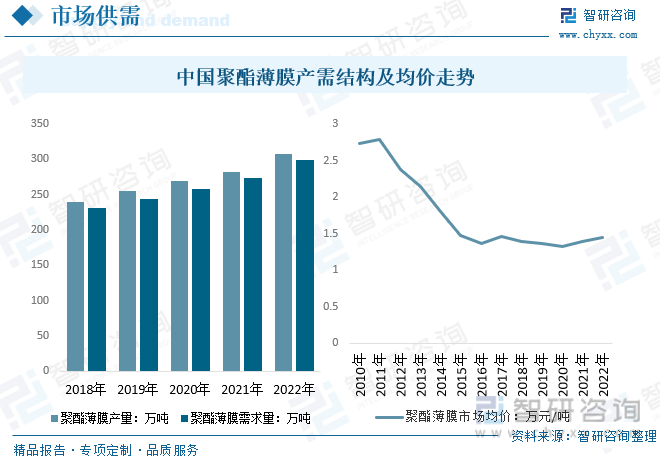

聚酯薄膜作為當前工業中間材料和未來戰略性新興產業中重要的新材料,是一種綠色、環保、綜合性能優異的高分子薄膜材料。隨著中國聚酯薄膜行業的高速發展,目前中國已成為全球聚酯薄膜產品最重要的生產基地及消費市場。根據數據顯示,中國聚酯薄膜行業產量及需求量呈現逐年上漲態勢,2022年中國聚酯薄膜產量為308萬噸,需求量為299.4萬噸。由于聚酯薄膜行業的產能擴張過快,市場供應量可能超過市場需求,導致市場供應過剩。供應過剩會對市場價格產生壓力,從而推動均價下降。2022年中國聚酯薄膜均價約為1.44萬元/噸。

五、中國聚酯薄膜行業市場競爭格局

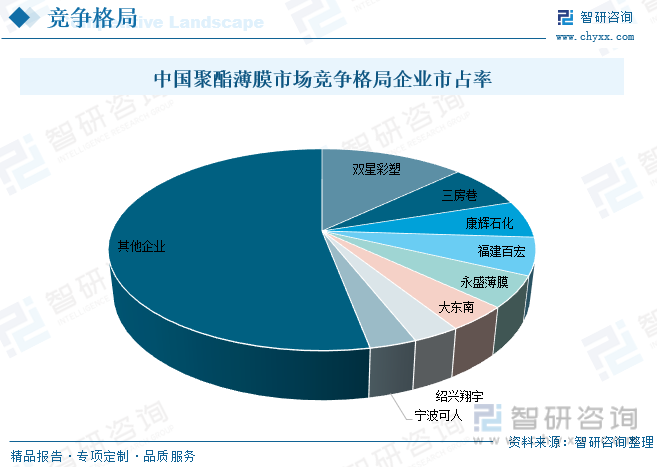

我國聚酯薄膜行業市場集中度較低,競爭格局較為分散。其中主要企業為雙星彩塑、三房巷、康輝石化、福建百宏、永盛薄膜、大東南、紹興翔宇、寧波可人,其中雙星彩塑占比最重,占比為13%,其次為三房巷,占比為7%。

雙星新材是國內最大的聚酯膜材料企業、聚酯新材料先行者,研發基礎雄厚。根據公司年報顯示,雙星新材聚酯功能膜收入呈現下降態勢,2022年收入為16.22億元,占比為26.77%。

六、未來中國聚酯薄膜行業發展趨勢

技術創新和優化:隨著科技的不斷進步和市場需求的變化,中國聚酯薄膜行業將繼續進行技術創新和產品優化。例如,通過改進材料配方和生產工藝,提升聚酯薄膜的性能,如強度、透明度、阻隔性能等,以滿足不同行業和應用領域的高品質需求。

環保可持續發展:在環保意識日益提高的背景下,中國聚酯薄膜行業將注重環境友好型產品的研發和推廣。例如,發展可降解聚酯薄膜以替代傳統聚酯薄膜,減少對環境的影響。此外,聚酯薄膜生產過程中的能耗和廢棄物處理也將得到進一步的優化和改善。

應用領域拓展:隨著中國經濟的不斷發展和消費升級,聚酯薄膜的應用領域將繼續擴展。除了傳統的食品包裝、醫藥包裝和電子產品領域,聚酯薄膜還有望在新興領域得到應用,如智能包裝、新能源材料等。此外,隨著電子商務和快遞物流的發展,相關行業對于高品質、高性能的包裝材料需求也將增加。

國際市場拓展:中國聚酯薄膜行業將繼續積極拓展國際市場。中國在聚酯薄膜生產方面擁有優勢和競爭力,能夠提供具有競爭力的產品和解決方案。隨著“一帶一路”倡議的推進和國際貿易的逐步開放,中國聚酯薄膜行業將有機會進一步擴大海外市場份額。

總的來說,未來中國聚酯薄膜行業將繼續朝著技術創新、環保可持續、應用拓展和國際化發展的方向前進,為行業發展注入新的動力和機遇。同時,行業企業需密切關注市場需求變化,不斷提升產品品質和競爭力,以應對激烈的市場競爭。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國聚酯薄膜行業市場競爭態勢及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國聚酯薄膜行業市場競爭態勢及投資決策建議報告

《2025-2031年中國聚酯薄膜行業市場競爭態勢及投資決策建議報告》共十三章,包含2025-2031年中國聚酯薄膜行業發展前景預測,2025-2031年中國聚酯薄膜行業投資建議,2025-2031年聚酯薄膜行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國增塑劑聚酯薄膜行業全景速覽:功能聚酯薄膜迎來高速發展,高端產品進口依賴度有望降低[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)