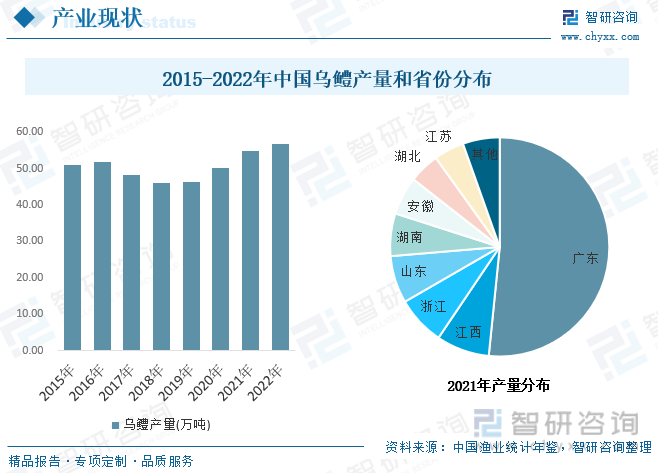

內容概況:2022年我國烏鱧產量約56.85萬噸,較2021年增長約2萬噸,烏鱧省市分布而言,我國烏鱧淡水養殖主要集中在廣東等沿海省份,數據顯示,2021年廣東、江西、浙江和山東分別占比我國烏鱧產量的51.6%、7.8%、7.2%和7%。

關鍵詞:烏鱧產量 烏鱧需求量 烏鱧市場規模 烏鱧主要企業 烏鱧產業鏈

一、烏鱧產業概述

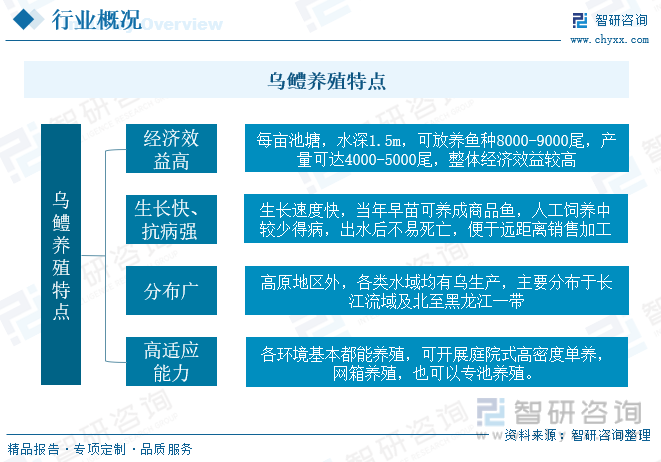

烏鱧,俗稱黑魚、烏魚、烏棒、蛇頭魚,隸屬鱸形目,鱧科,鱧屬,屬淡水底棲性魚類,通常棲息于水草叢生或淤泥底質的水域。烏鱧具備營養價值高和分布廣的特點,屬于淡水魚中較為名貴的品種,養殖產業中具備經濟效益高,產量高、生長快、抗病強、高適應能力的特點,烏鱧歷來暢銷國內外市場,在東南亞各國市場需求日益增加,價格昂貴,成為我國外貿出口的重要水產品之一。目前國內烏鱧養殖主要以養殖池塘套養和池塘精養兩種養殖模式為主,由于高密度養殖,加之烏鱧代謝物較多,水質容易破壞,國內中小養殖戶效益優先,品種混亂,一定程度上影響烏鱧產品質量的同時也不利于產業的健康發展。

二、烏鱧發展背景

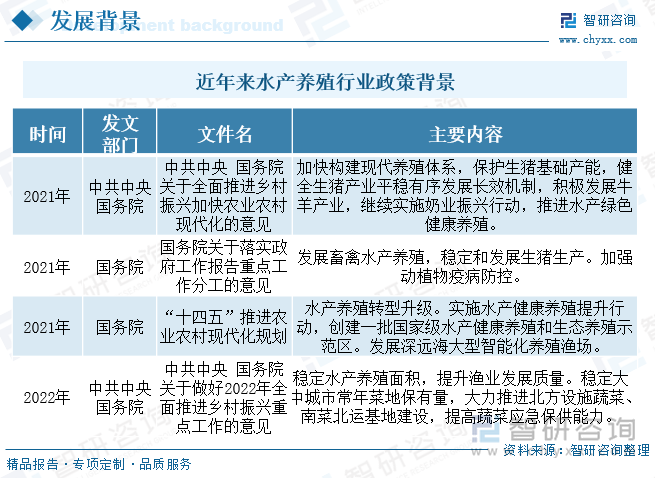

近年來,為了促進水產養殖行業的發展,我國陸續發布了許多政策,如2022年中共中央國務院發布的《關于做好2022年全面推進鄉村振興重點工作的意見》穩定水產養殖面積,提升漁業發展質量。烏鱧屬于名貴淡水魚,相較普通淡水魚整體養殖效益可提升空間較大,相關政策推動預制菜等漁業初加工和深加工餐飲發展,烏鱧等名貴產品將是率先受益者,加之目前國內整體漁業養殖仍以中小養殖戶為主,政策持續出臺推動漁業整體市場集中度提升從而帶動產業規模化效益提升,預計未來我國烏鱧產業規模化、深加工有望加速推進。

三、烏鱧產業鏈

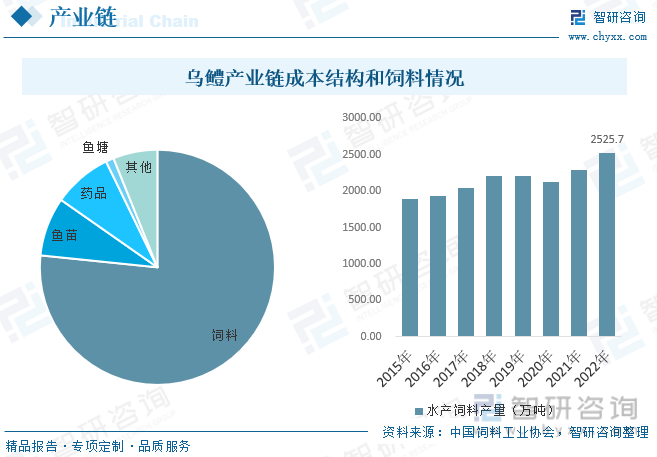

烏鱧產業鏈情況而言,上游主要為烏鱧苗種、防治藥物、飼料、人工及其他物料成本等,多年來我國烏鱧苗種以野外捕撈為主,早期過度捕撈導致野外整體烏鱧優質苗種數量下降,加之養殖戶利潤優先,部分企業以次充好,一定程度導致整體烏鱧苗種和產品質量參差不齊,且烏鱧養殖在中小規模時抗病能力強,但在大規模密集養殖時,由于代謝物較多加之整體烏鱧飼料需求高,整體水質更容易被破壞,從而導致病害出現,成本結構而言,烏鱧整體食量較大,飼料是主要成本,占比超7成。飼料種類來看,國內各地區省市之間差異較大,浙江、山東、遼寧黑魚養殖主要是投喂冰鮮魚,廣東主要是投喂配合飼料,生長速度比較快,養殖周期短,是國內最主要烏鱧生產省份。下游結構來看,目前國內烏鱧主要需求仍以鮮食為主,深加工占比不足一成。

四、烏鱧產業現狀

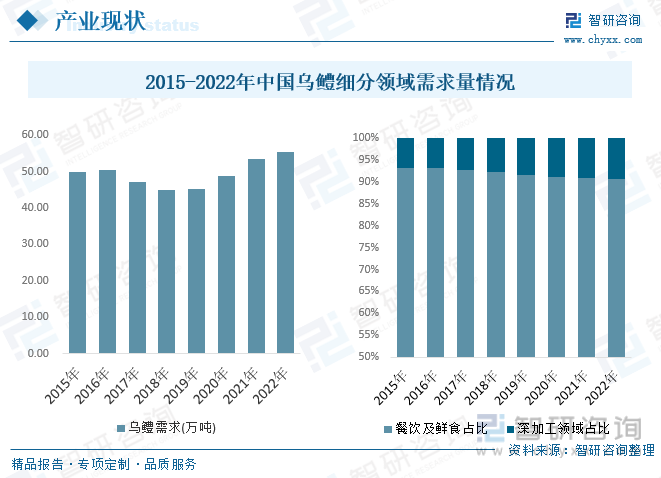

烏鱧產業供給現狀而言,烏鱧產量在2016年以前處于快速增長態勢,主要受早期國內整體烏鱧接受程度低,且養殖成本和相關技術尚未完善導致,隨著相關研究推進同時養殖戶養殖技術逐步得到實踐、疊加利潤驅動等因素,隨著國內烏鱧苗種和質量等問題逐步顯現,烏鱧供給趨向穩步發展,整體烏鱧產量穩定在50萬噸且在2017-2019年有所下降,2020年以來,隨著疫情等因素帶動生鮮電商等快速發展,烏鱧預制菜等領域快速發展滲透,帶動烏鱧產量明顯提升,數據顯示,2022年我國烏鱧產量約56.85萬噸,較2021年增長約2萬噸,烏鱧省市分布而言,我國烏鱧淡水養殖主要集中在廣東等沿海省份,數據顯示,2021年廣東、江西、浙江和山東分別占比我國烏鱧產量的51.6%、7.8%、7.2%和7%。

我國烏鱧需求情況而言,疫情帶動生鮮電商發展一定程度帶動我國烏鱧整體需求增長,且深加工領域增速明顯高于餐飲和鮮食領域,所以我國烏鱧深加工需求占比持續走高,從2015年的6.8%增長至2022年的9.4%,預計隨著人均消費提升帶動高端水產品需求和烏鱧深加工產品消費者認可持續提升,整體烏鱧深加工需求占比將繼續走高。整體需求而言,2021年我國烏鱧需求量約53.43萬噸,2022年需求量小幅度增長達55.36萬噸。

相關報告:智研咨詢發布的《中國烏鱧行業市場深度監測及發展規模預測報告》

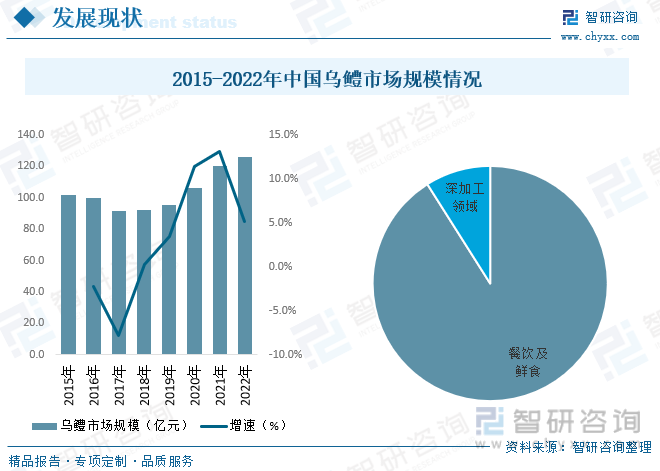

我國烏鱧市場規模走勢而言,近年來整體烏鱧價格和烏鱧需求整體表現為穩步增長態勢,帶動我國烏鱧市場規模持續向好,數據顯示,我國烏鱧市場規模從2017年低位的91.8億元增長至2021年的120億元,2022年中國烏鱧市場規模為126.17億元,同比2021年增長5.14%,細分領域來看,2022年我國烏鱧餐飲和鮮食市場規模114.84億元,占比整體烏鱧市場規模9成以上,深加工領域市場規模11.33億元。

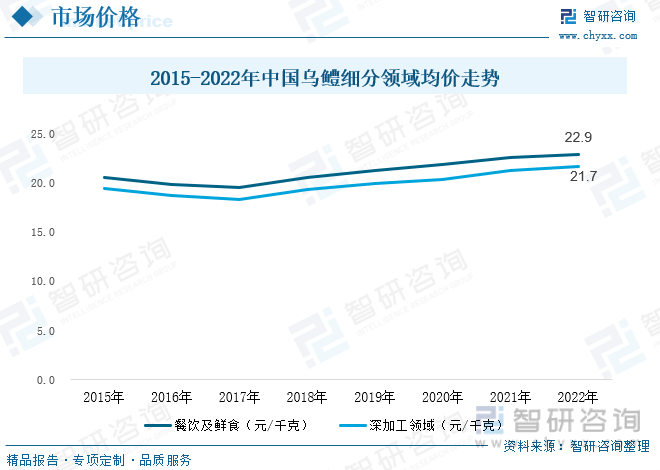

烏鱧價格走勢而言,隨著需求持續增長,我國烏鱧市場價格持續走高,2017年以來烏鱧價格表現為穩步增長態勢,餐飲及鮮食領域均價從19.5元/千克增長至2022年的22.9元/千克,深加工領域均價從2017年的18.4元/千克增長至2022年的21.7元/千克。

五、烏鱧主要企業

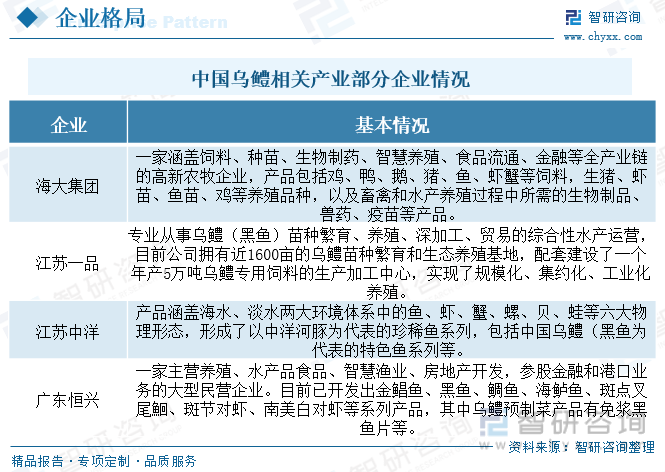

經過多年的培育發展,國內水源豐富的地區基本都規劃建設了規模較大的烏鱧養殖基地。例如,珠三角地區是傳統的烏鱧養殖地區;長三角地區的杭州市余杭區作為浙江省最大的黑魚(烏鱧)養殖基地之一;山東省濟寧市微山縣的魯橋鎮,素有“中國烏鱧之鄉”之稱,整體烏鱧分布較為廣泛,加之行業上游苗種以野生捕撈為主,養殖以中小漁戶為主,整體市場集中度較低,主要企業而言,目前國內烏鱧產業主要企業有海大集團、江蘇一品、江蘇中洋和廣東恒興等企業。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國烏鱧行業市場深度監測及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國烏鱧行業市場深度監測及發展規模預測報告

《2025-2031年中國烏鱧行業市場深度監測及發展規模預測報告》共十章,包含國內烏鱧生產廠商競爭力分析,2025-2031年中國烏鱧行業發展前景分析,烏鱧企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)