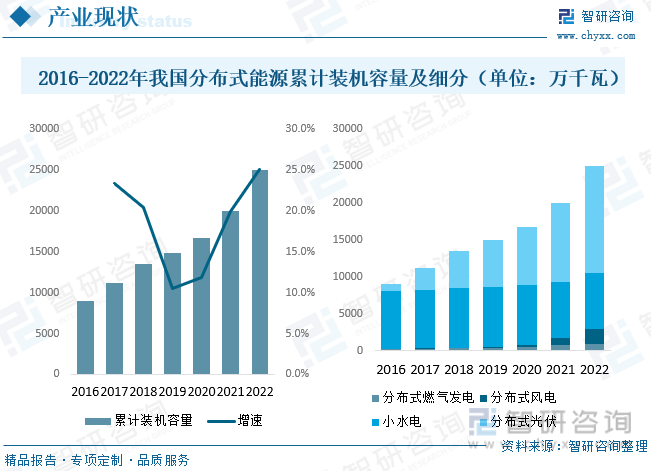

內容概述:相比歐美國家,我國分布式能源發展起步較晚,但近年來發展迅速主要以分布式光伏、天然氣分布式、分散式風電為主。據統計,截至2022年我國分布式能源累計裝機容量約為25000.49萬千瓦,其中分布式光伏與小水電累計裝機容量分別約為14487萬千瓦與3744萬千瓦。

關鍵詞:分布式能源發展規劃、分布式能源裝機容量、分布式光伏、分布式能源優勢、分布式能源前景

一、分布式能源行業概述

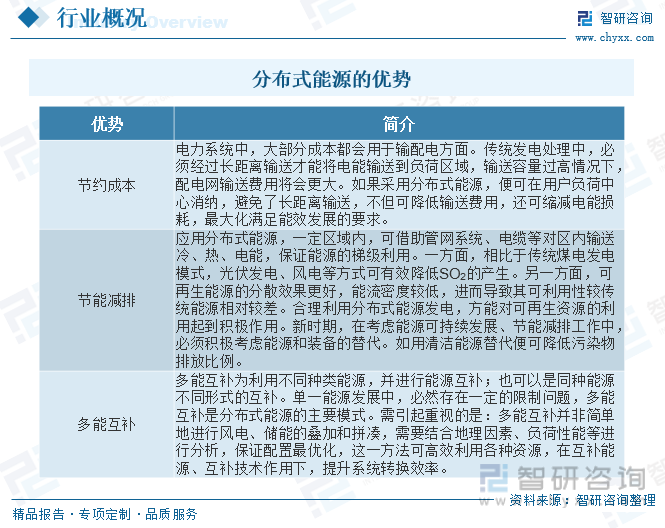

分布式能源是指分布在用戶端的能源綜合利用系統。一次能源以氣體燃料為主,可再生能源為輔,利用一切可以利用的資源;二次能源以分布在用戶端的熱電冷(值)聯產為主,其他中央能源供應系統為輔,實現以直接滿足用戶多種需求的能源梯級利用,并通過中央能源供應系統提供支持和補充;在環境保護上,將部分污染分散化、資源化,爭取實現適度排放的目標;在能源的輸送和利用上分片布置,減少長距離輸送能源的損失,有效地提高了能源利用的安全性和靈活性。分布式能源是應用電氣裝置向周邊區域的用戶提供能源的方式,一般不需要進行遠距離傳輸,就可滿足用戶在熱、氣、冷、電方面的需求。此外,分布式能源也是滿足能源階梯目標的主要措施。目前分布式能源具有節約成本、節能減排與多能互補的優勢。

二、中國分布式能源行業發展規劃

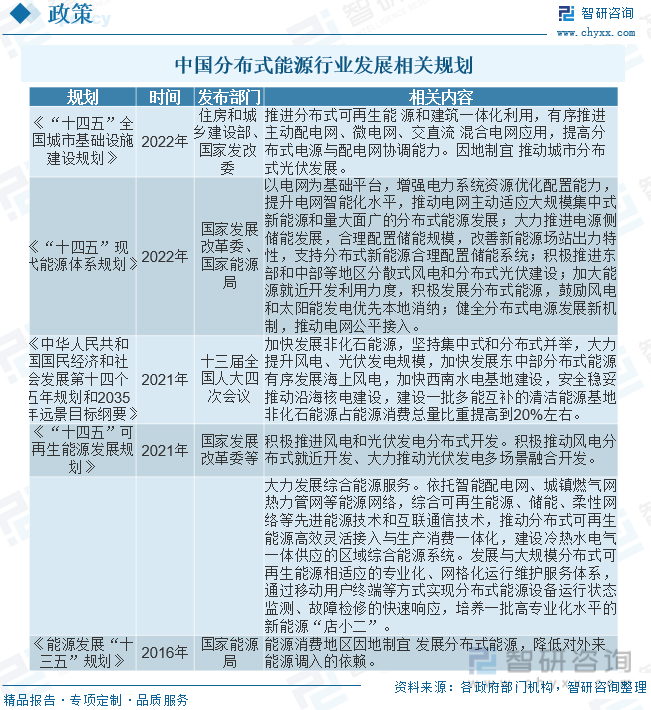

2021年起,我國支持分布式能源發展的政策正在不斷增加,發展分布式能源的頂層設計和戰略已經基本確定。《“十四五”現代能源體系規劃》提出以電網為基礎平臺,增強電力系統資源優化配置能力,提升電網智能化水平,推動電網主動適應大規模集中式新能源和量大面廣的分布式能源發展,大力推進電源側儲能發展,合理配置儲能規模,改善新能源場站出力特性,支持分布式新能源合理配置儲能系統;積極推進東部和中部等地區分散式風電和分布式光伏建設;加大能源就近開發利用力度,積極發展分布式能源,鼓勵風電和太陽能發電優先本地消納;健全分布式電源發展新機制,推動電網公平接入。根據分布式能源相關規劃,“十四五”期間風電和分布式光伏領域具有較大發展空間,東中部分布式能源建設有望進一步加大。近年來我國分布式能源行業發展相關規劃如下:

相關報告:智研咨詢發布的《中國分布式能源行業發展模式分析及投資趨勢分析報告》

三、分布式能源行業發展現狀分析

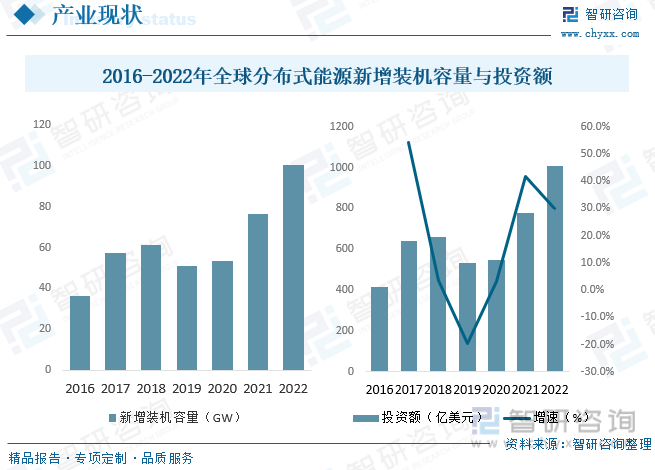

分布式能源目前已涵蓋了天然氣、生物質能、太陽能、風能、海洋能以及其他形式的能源。就全球分布式能源新增裝機而言,近年來隨著可再生能源的穩步發展,光伏、太陽能逐步成為推動全球分布式能源規模增長的主力。近年來全球分布式能源新增裝機容量整體提升,據統計,截至2022年全球分布式能源累計裝機容量約為758.92GW,新增裝機容量約為100.2GW。投資來來看,2016-2022年全球分布式能源投資額增長明顯,截至2022年全球分布式能源投資額約為1009億美元,目前以中國為代表的亞太地區是全球最大的分布式能源投資市場。

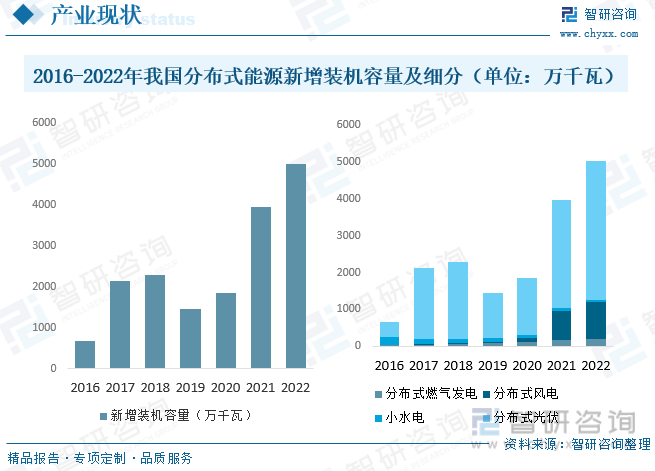

我國是世界上最大的發展中國家,作為能源大國。能源消耗總量中,清潔能源的占比較低,多數集中在化石能源方面。在國內相關機構建立“3060”雙碳目標后,業內人士指出必須及時降低能耗,有效控制碳排放量,為雙碳目標的實現打下良好基礎。能源發展中,其重點是保證能源供給從集中式朝著分布式、協調化的方向發展。相比歐美國家,我國分布式能源發展起步較晚,但近年來發展迅速主要以分布式光伏、天然氣分布式、分散式風電為主。據統計,截至2022年我國分布式能源累計裝機容量約為25000.49萬千瓦,其中分布式光伏與小水電累計裝機容量分別約為14487萬千瓦與3744萬千瓦。

我國分布式光伏發展迅速,但天然氣分布式、分散式風電發展低于預期,我國大多數分布式光伏、天然氣分布式、分散式風電為單體獨立項目,未能形成多能互補,未能有效提高能源利用率;單獨的分布式光伏和分散式風電受制于風、光的間歇性和隨機性特征,未能提供穩定的持續的電能輸出。據統計,2022年我國分布式光伏新增裝機容量約為5010.55萬千瓦,其中分布式風電與分布式光伏新增裝機容量分別約為1020.5萬千瓦與3744萬千瓦。

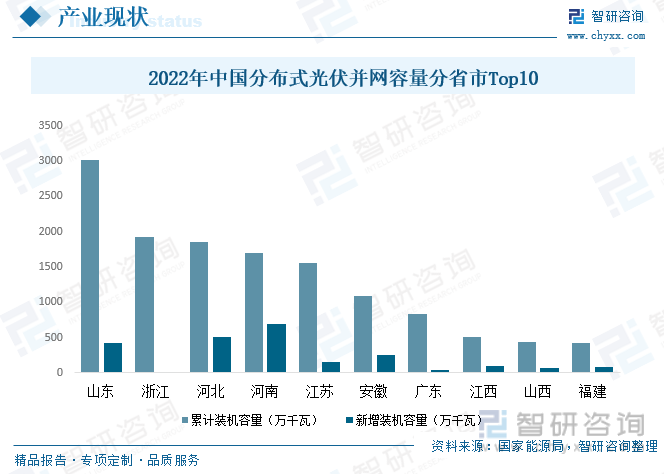

分布式能源系統在我國城市化程度高,產業投資能力和能源價格承受能力強的地區得到相對快速發展,項目主要分布在京津冀魯、長三角、珠三角、成渝等地區,其中長三角地區項目數量占比最多。從裝機規模來看,傳統地區中珠三角的占比最多。此外,在人口密集、工業發達、經濟水平較高、冷熱電負荷需求較大、具備豐富氣源的其他省市和地區,分布式供能行業也呈現快速發展的趨勢。從我國各省市分布式光伏并網容量來看,排前十的分別是山東、浙江、河北、河南、江蘇、安徽、廣東、江西、山西與福建,2022年山東累計裝機容量達到3020.2萬千瓦,位居全國第一。

四、中國分布式能源行業重點企業

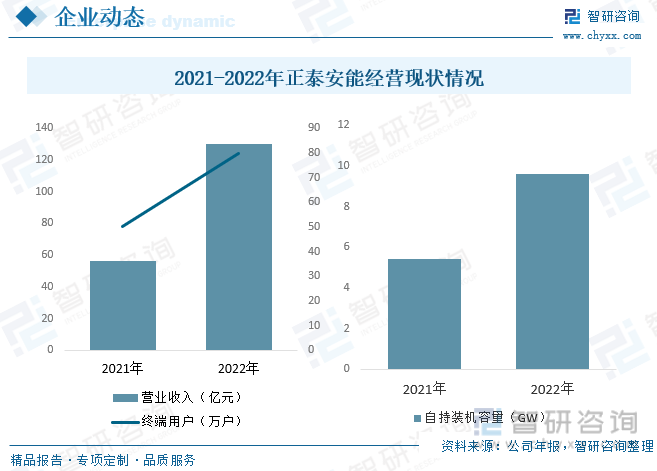

正泰安能數字能源(浙江)股份有限公司是浙江正泰電器股份有限公司旗下子公司,2021年正泰安能累計開發量近8GW,終端用戶超50萬戶,自持裝機容量5.4GW,躍升為全球最大的戶用光伏資產運營商。正泰安能持續推動渠道招商,擴大渠道數量優勢,2022年年度新增裝機容量超7GW,約占全國戶用光伏新增裝機容量的30%;出售電站體量超3GW,市占率水平和資產周轉效率進一步提升,自持裝機容量增長至9.6GW。累計裝機超14GW,每年可發綠電超100億度,減少二氧化碳排放超1000萬噸。

五、中國分布式能源行業前景展望

在新型能源安全戰略的引導下,從“雙碳”要求出發,必須廣泛引入可再生資源,保證高彈性的電網配置,加強資源方面的靈活配置,促進終端負荷朝著互動方向、多元化方向發展,基礎設備設施實現多網融合數字賦能。未來新能源的發展要按照“風光并舉”的發展模式進行優化,滿足能源供給需求。能源消費方面,一般是以電為中心進行綜合能源的利用,包括風電、水電、儲能、光伏等多種能源形式,上述能源形式是互補、多元互動的。

最為常見的新能源是光伏、風電,其中對資源配置起決定性因素的是價格。現階段,國內逐步完善了上網電價政策。在“雙碳”政策之下,必須從系統化角度出發對風電、光伏發電進行分析,選擇適合的配置手段。光伏發電作為清潔能源,零排放的代表,具有成本低、效率高、安全效果好的特點,在國內能源轉型中前景廣闊。相比于分布式光伏發電,風電的發展相對緩慢,未來新能源建設期間,要推行“風光”并舉發展模式。現階段,風電建設工作存在成本偏高的特點,尤其是海上風電項目,但不可否認其發展前景十分廣闊,距離用戶更近,且土地資源占比較少,發電利用小時數較長。陸地發電工作則相對穩定,但是由于土地資源方面的限制,對分散式項目的依賴程度將會更高。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國分布式能源行業發展模式分析及投資趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國分布式能源行業發展模式分析及投資趨勢分析報告

《2025-2031年中國分布式能源行業發展模式分析及投資趨勢分析報告》共十七章,包含中國分布式能源投資建設典型案例解析,分布式能源行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢