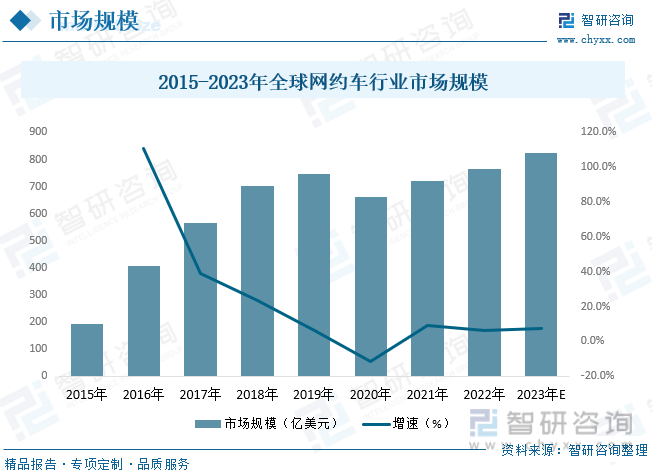

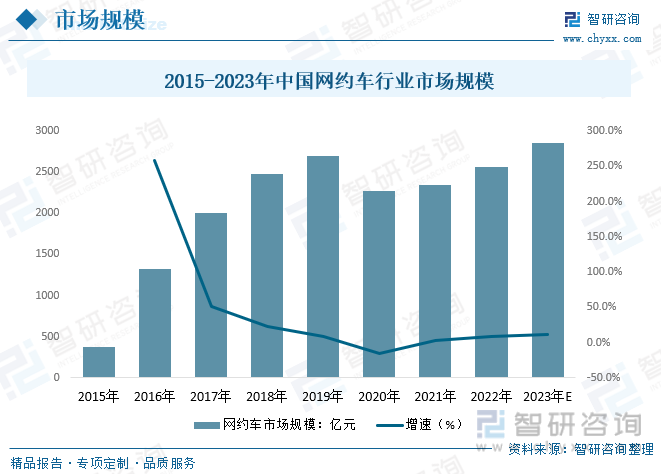

內容概述:全球網約車市場規模在過去幾年內呈現出快速增長的趨勢,根據數據顯示,全球網約車市場規模從2016開始迎來爆發性的增長,2019年全球網約車市場規模約為745.8億美元,2020年受到疫情的影響,全球網約車行業市場規模有所下降,2021年全球網約車行業是市場規模開始回暖,2022年全球網約車行業市場規模約為766.7億美元,已恢復至疫情前水平,2015-2022年復合增長率為21.75%,預計2023年全球網約車行業市場規模約為824.2億美元。隨著智能手機和移動互聯網的普及,人們的出行方式發生了變化,網約車作為一種新型出行方式應運而生。中國城市化進程加速,城市交通擁堵和出行難題日益突出,網約車作為一種靈活、便捷的出行方式受到了越來越多人的青睞。中國政府積極推動互聯網和實體經濟融合發展,支持和規范網約車行業的發展,為網約車行業的快速發展提供了政策環境的支持。新能源汽車和自動駕駛技術的發展,為網約車行業帶來了新的機遇和挑戰,推動了網約車行業的轉型和升級。根據數據顯示,中國網約車在經歷了2020年疫情后,近兩年逐步恢復活力,2022年中國網約車行業市場規模約為2562億元,2015-2022年復合增長率為31.79%。未來,隨著新能源汽車和自動駕駛技術的發展,中國網約車行業有望進一步提升服務質量和用戶體驗,實現更高質量的發展。

關鍵詞:全球網約車行業市場規模、中國網約車行業市場規模、中國網約車行業市場用戶規模、中國網約車車型市場份額占比、中國網約車市場區域分布

一、網約車行業概述

網約車,即網絡預約出租汽車經營服務的簡稱,是指以互聯網技術為依托構建服務平臺,接入符合條件的車輛和駕駛員,通過整合供需信息,提供非巡游的預約出租汽車服務的經營活動。

網約車是指通過互聯網平臺提供的出租車服務,主要分為以下幾類:私家車網約車:由私人車主提供的網約車服務,通常是個人自己的私家車,通過互聯網平臺提供出租車服務;出租車網約車:由出租車公司提供的網約車服務,通常是出租車公司的車輛,通過互聯網平臺提供出租車服務;快車:提供較為經濟的網約車服務,通常是私家車或出租車公司的車輛,通過互聯網平臺提供出租車服務;專車:提供高端的網約車服務,通常是豪華車或商務車,通過互聯網平臺提供出租車服務;順風車:由私人車主提供的拼車服務,通常是私家車,通過互聯網平臺提供拼車服務;車輛租賃:提供長期租賃或短期租賃的車輛服務,通常是商務車或豪華車,通過互聯網平臺提供租車服務。

中國網約車行業前后經歷了四個發展階段,2010-2013年,此時為初步試點期,滴滴打車完成了A輪融資,開始進入快速發展期;2014-2015年,此時為爆發期,行業內涌入大量的玩家,關于網約車規范性文件及政府相繼發布;2016-2017年,此時為規范整合期,中國網約車行業法規逐漸完善,滴滴打車與優步合并,形成了中國網約車行業市場的絕對領導者;2018年至今未轉型升級階段,此時網約車行業引起的安全問題得到國家重視,行業面臨挑戰。

二、中國網約車因政策法規的完善而進一步產業優化

中國網約車行業政策的發展趨勢是規范化和整合,加強對網約車企業的監管和管理,保障用戶和市場的安全和穩定。2023年4月國務院發布《國務院關于印發“十四五”市場監管現代化規劃的通知國發[2021]30號》中指出:完善網約車、共享單車、汽車分時租賃、網絡貨運等交通運輸新業態監管規則和標準。引導平臺企業提升服務水平,吸引更多經營者線上經營創業。

![中國網約車行業政策的發展趨勢是規范化和整合,加強對網約車企業的監管和管理,保障用戶和市場的安全和穩定。2023年4月國務院發布《國務院關于印發“十四五”市場監管現代化規劃的通知國發[2021]30號》中指出:完善網約車、共享單車、汽車分時租賃、網絡貨運等交通運輸新業態監管規則和標準。引導平臺企業提升服務水平,吸引更多經營者線上經營創業。](https://img.chyxx.com/images/2023/0628/245a5a863fce5a48d57d75f73944c621f25a413b.png?x-oss-process=style/wt750)

中國網約車用戶主要集中在年輕人和城市白領群體,其網約車用戶的使用頻率也在不斷提高。中國網約車用戶中,年齡在18-35歲的用戶占比最高,達到了68.5%。同時,城市白領群體也是網約車用戶的主要群體,占比達到了60.5%。未來,隨著網約車行業的不斷發展和服務質量的提升,中國網約車用戶的使用率和使用頻率有望進一步提高。

三、后疫情時代,中國網約車行業產業鏈進一步優化整合

中國網約車行業產業鏈消費復雜,產業鏈從司機服務端向終端用戶產出,其司機端主要為車企、出租車公司、擁車公司、私家車;司機通過這些渠道擁有可使用服務的乘用車在經過C2C模式、出租車公司、B2B模式等組織方式入住平臺;平臺類型分為聚合類平臺及垂直類平臺,聚合類平臺主要為支付寶、微信、美團、攜程旅游、大眾點評、高德地圖滴滴出行等;垂直類平臺主要為嘀嗒出行、花小豬、神州專車等;最后流向網約車消費者。

隨著互聯網行的發展,中國網約車行業的逐漸規范,其網約車行業用戶規模總體呈現上漲態勢,對網約車行業的需求也隨之上漲,2020年中國受到新冠疫情的沖擊較為嚴重,其居家政策直接影響中國網約車行業的發展,導致中國網約車行業用戶規模發展停滯,隨著疫情態勢的放緩,中國網約車用戶人數有所回暖,根據數據顯示,2022年中國網約車用戶人數為4.37億人,在后疫情時代,中國網約車行業逐步回暖。

相關報告:智研咨詢發布的《中國網約車行業市場調查研究及發展前景規劃報告》

四、全球網約車行業市場規模不斷擴大,行業競爭加劇

全球網約車市場規模在過去幾年內呈現出快速增長的趨勢,根據數據顯示,全球網約車市場規模從2016開始迎來爆發性的增長,2019年全球網約車市場規模約為745.8億美元,2020年受到疫情的影響,全球網約車行業市場規模有所下降,2021年全球網約車行業是市場規模開始回暖,2022年全球網約車行業市場規模約為766.7億美元,已恢復至疫情前水平,2015-2022年復合增長率為21.75%,預計2023年全球網約車行業市場規模約為824.2億美元。

五、隨著疫情態勢的放緩,中國網約車行業逐漸恢復活力

隨著智能手機和移動互聯網的普及,人們的出行方式發生了變化,網約車作為一種新型出行方式應運而生。中國城市化進程加速,城市交通擁堵和出行難題日益突出,網約車作為一種靈活、便捷的出行方式受到了越來越多人的青睞。中國政府積極推動互聯網和實體經濟融合發展,支持和規范網約車行業的發展,為網約車行業的快速發展提供了政策環境的支持。新能源汽車和自動駕駛技術的發展,為網約車行業帶來了新的機遇和挑戰,推動了網約車行業的轉型和升級。根據數據顯示,中國網約車在經歷了2020年疫情后,近兩年逐步恢復活力,2022年中國網約車行業市場規模約為2562億元,2015-2022年復合增長率為31.79%。未來,隨著新能源汽車和自動駕駛技術的發展,中國網約車行業有望進一步提升服務質量和用戶體驗,實現更高質量的發展。

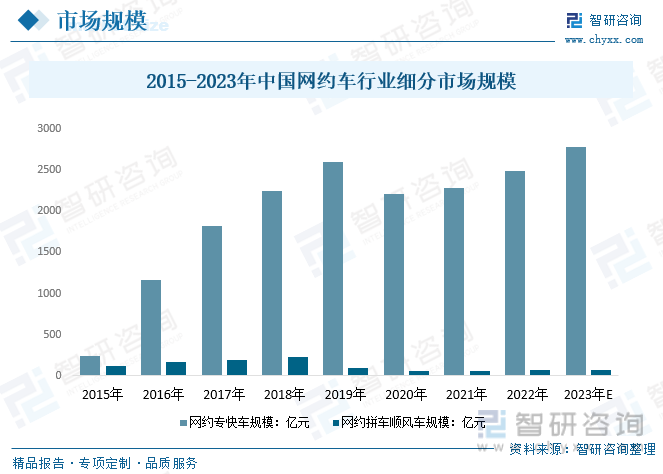

中國網約車市場規模細分可分為專快車及網約拼車順風車,根據數據顯示,網約專快車占據了大部分市場份額,根據數據顯示,2022年中國網約專快車規模為2490.64億元,網約拼車順風車市場規模為71.36億元,說明中國網約車用戶主要應用場景為市區內,而市區外及同行拼車應用較少,預計2023年中國網約專快車市場規模約上漲至2775.61億元,網約拼車順風車市場規模約上漲至76.39億元。

根據數據顯示,中國網約車車型主要分為出租車、專業及非專業車,其中專業及非專業車占據了大部分市場份額,2022年專業及非專業車占比約為84.79%,出租出占比約為15.21%,其主要原因為出租車除了可以在在線接單以外還可以直接拉客,而專業及非專業車只能通過平臺派單模式接單。

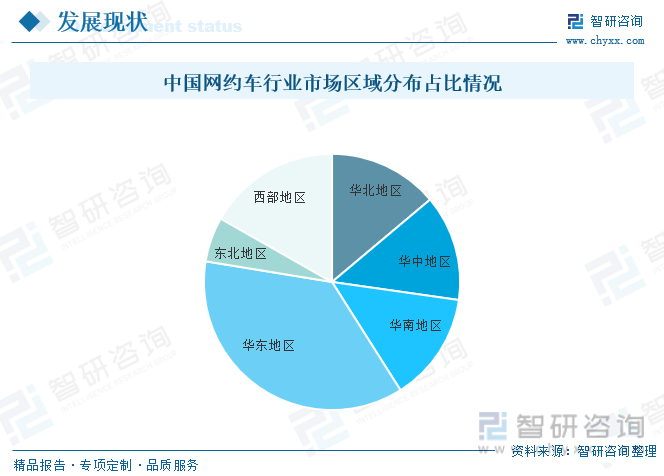

中國網約車行業的市場份額主要集中在一二線城市,但隨著城市化進程的加速和網約車行業的快速發展,三線及以下城市的市場份額也在逐漸增加。根據數據顯示,中國網約車市場區域分布呈現獨角獸態勢,華東地區占比最重,占比約為36.56%。未來,中國網約車行業的市場競爭將更加激烈,企業需要不斷提升服務質量和用戶體驗,才能在市場中獲得更大的份額和更好的發展。

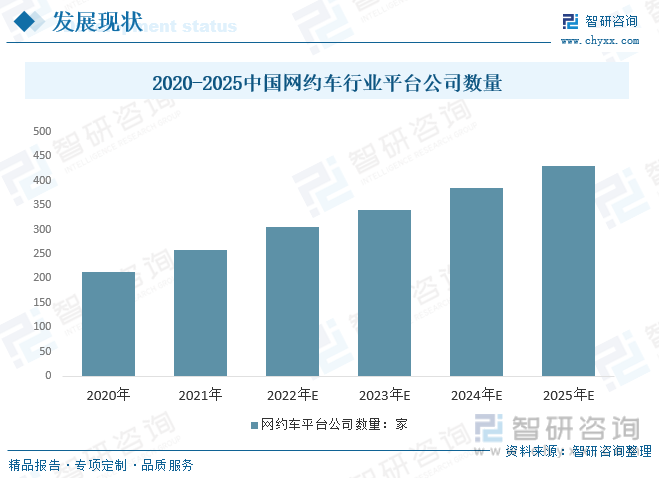

隨著網約車用戶的逐漸增多,市場需求相對旺盛,導致越來越多的玩家進入市場,根據數據顯示,中國網約車行業企業數量呈現逐年上漲態勢,市場競爭相對較為激烈,中國網約車企業需要注重提升服務質量、加強品牌建設、推動新能源汽車和自動駕駛技術的應用、加強數據安全和隱私保護、積極響應政策要求等方面,才能在市場競爭中獲得更大的優勢和更好的發展。

六、中國網約車行業市場競爭較為激烈,行業內玩家眾多

隨著中國網約車市場的高速發展,涌現出了一批優秀的網約車平臺,2022年位列中國網約車品牌排行榜前十的有滴滴出行、T3出行、曹操出行、首汽約車、享道出行、神州專車、如祺出行、美團打車、嘀嗒出行和萬順叫車。網約車行業數據統計顯示,2021年7月以來,已有曹操出行、T3出行、如祺出行、大眾出行等多家網約車平臺獲得新一輪融資。其中,僅曹操出行、T3出行兩家平臺的融資額就超過百億元。目前我國網約車的行業集中度比較高,主要以曹操出行、滴滴出行等為主要的市場。

七、未來中國網約車行業發展趨勢

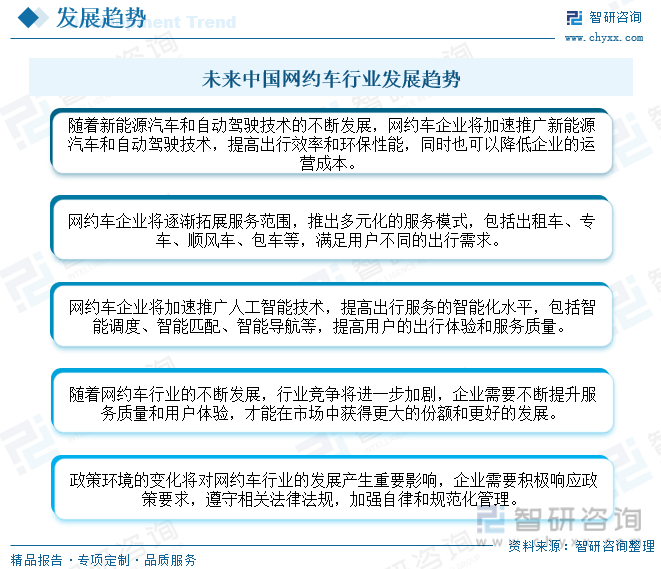

新能源汽車和自動駕駛技術的應用:隨著新能源汽車和自動駕駛技術的不斷發展,網約車企業將加速推廣新能源汽車和自動駕駛技術,提高出行效率和環保性能,同時也可以降低企業的運營成本;多元化服務模式的發展:網約車企業將逐漸拓展服務范圍,推出多元化的服務模式,包括出租車、專車、順風車、包車等,滿足用戶不同的出行需求;人工智能技術的應用:網約車企業將加速推廣人工智能技術,提高出行服務的智能化水平,包括智能調度、智能匹配、智能導航等,提高用戶的出行體驗和服務質量;行業競爭的加劇:隨著網約車行業的不斷發展,行業競爭將進一步加劇,企業需要不斷提升服務質量和用戶體驗,才能在市場中獲得更大的份額和更好的發展;政策環境的變化:政策環境的變化將對網約車行業的發展產生重要影響,企業需要積極響應政策要求,遵守相關法律法規,加強自律和規范化管理。總體來說,未來中國網約車行業將加速推廣新能源汽車和自動駕駛技術,拓展多元化的服務模式,加速推廣人工智能技術,面臨更加激烈的行業競爭和政策環境的變化。企業需要不斷提升服務質量和用戶體驗,積極響應政策要求,才能在市場中獲得更大的優勢和更好的發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國網約車行業市場調查研究及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國網約車行業市場調查研究及發展前景規劃報告

《2025-2031年中國網約車行業市場調查研究及發展前景規劃報告》共十二章, 包含2025-2031年網約車行業投資機會與風險防范,網約車行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國網約車行業全景速覽:市場規模不斷擴大,行業集中度高[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國網約車行業發展回顧及行業發展趨勢分析:行業賽道熱度不減,市場規模不斷擴大[圖]](http://img.chyxx.com/2022/02/W0719MBUKK_m.png?x-oss-process=style/w320)

![2021年中國網約車行業政策分析:監管政策不斷趨嚴,行業進入強監管時代[圖]](http://img.chyxx.com/2021/11/D14123U6AB_m.jpg?x-oss-process=style/w320)