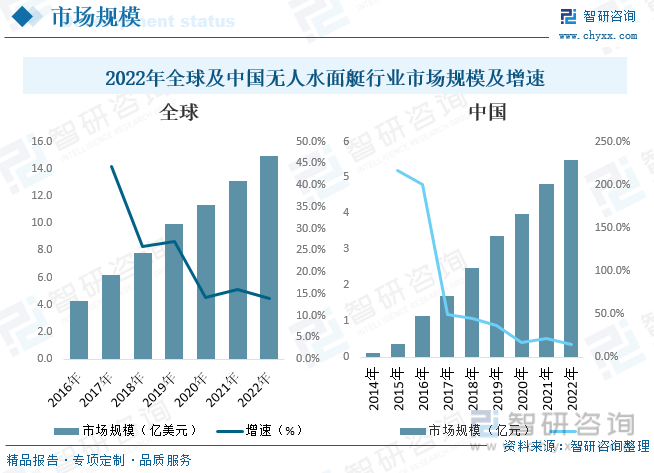

內容概況:無人船艇總體發展的脈絡是起源于軍用而逐漸轉為民用,近年來民用無人船艇在內河級、海工級和海防級均已實現了多行業應用與發展,特別是水環境測量與地質地貌測繪領域得到廣泛應用。據統計,2022年中國民用領域無人水面艇市場規模達到3.32億元,占比60.5%。具體應用方面,海洋工程和生態環保應用占比達到44%、28%,其次為水面安防占比28%。隨著未來5G、人工智能、大數據、物聯網技術的發展與成熟,民用無人船艇市場將迎來更快速增長。由于我國無人船艇行業起步較晚,滲透率較低,無人船艇的需求尚未得到充分發掘,市場規模相對較小,數據顯示,2022年中國無人水面艇行業市場規模約為5.49億元,同比增長14.12%,預計2023年市場規模將達到6.20億元。

關鍵詞:無人水面艇、無人船艇

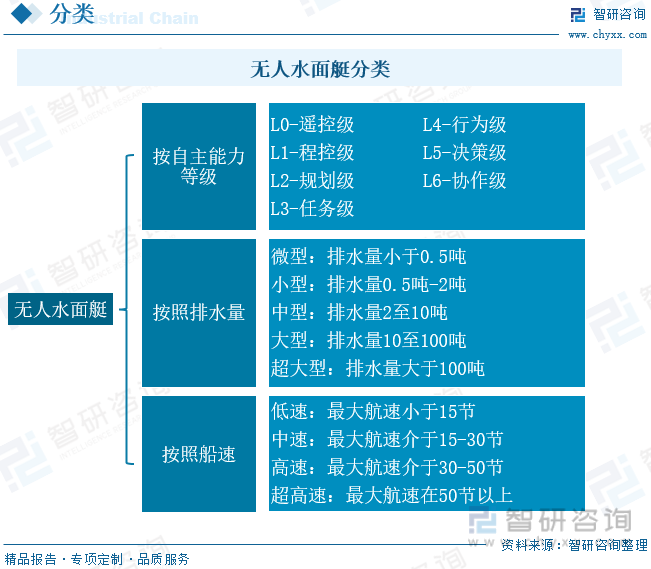

一、無人水面艇細分種類多樣,具有傳統船舶可替代性

水面無人船艇(簡稱無人船艇)是一種水面機器人,主要通過智能控制實現自主航行。無人船艇是一個復雜的系統,涉及到船舶設計、通信傳輸、環境感知、數據融合、運動控制、人機交互、人工智能等多個專業領域,研究內容包括導航與定位、控制與決策、感知與融合、能源與動力、船體與載荷、通信與數據等眾多方面,以達到船舶的自主航行、智能避障、目標識別、多模通信等功能。

無人船艇通過搭載不同的載荷可以執行危險、艱苦、不適合有人船只工作的任務,也可以執行對航行精度要求較高的測量測繪任務,多無人船艇集群協同工作,可以更快速、機動、高效協同完成任務。無人船艇具有自主、半自主、遙控控制等多種形態。無人船艇可以從自主能力等級、排水量和航速三個方面進行分類:

二、起源于軍用轉向民用領域發展,海洋工程和生態環保領域率先落地

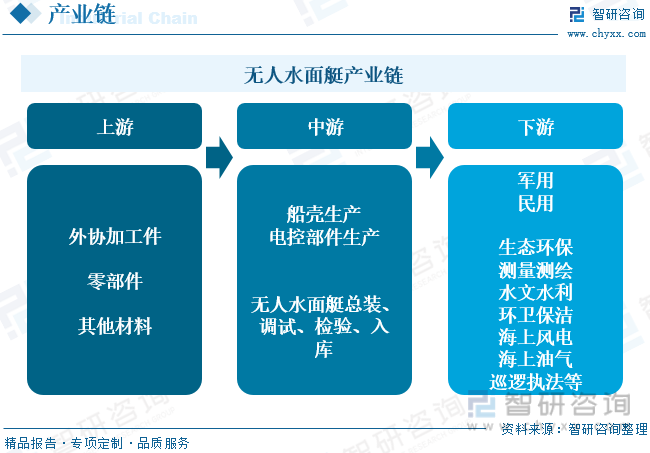

從產業鏈來看,無人水面艇產業鏈上游是生產制造材料等采購,主要包括外協加工件、零部件等材料;產業鏈中游,無人水面艇包括兩部分生產制造,船殼生產和電控部件生產,再經過企業總裝、調試、檢驗、入庫;產業鏈下游,無人水面艇包括軍用領域和民用領域,具體來看包括生態環保、測量測繪、水文水利、環衛寶潔、海上巡檢等多領域應用。

無人船艇總體發展的脈絡是起源于軍用而逐漸轉為民用,近年來民用無人船艇在內河級、海工級和海防級均已實現了多行業應用與發展,特別是水環境測量與地質地貌測繪領域得到廣泛應用。據統計,2022年中國民用領域無人水面艇市場規模達到3.32億元,占比60.5%。具體應用方面,海洋工程和生態環保應用占比達到44%、28%,其次為水面安防占比28%。隨著未來5G、人工智能、大數據、物聯網技術的發展與成熟,民用無人船艇市場將迎來更快速增長。

三、無人水面艇應用滲透率較低,需求暫未實現充分挖掘

近年來全球無人水面艇行業市場規模保持逐年增長態勢,2022年全球市場規模約為14.92億元,同比增長13.9%。國內市場方面,由于我國無人船艇行業起步較晚,滲透率較低,無人船艇的需求尚未得到充分發掘,市場規模相對較小,數據顯示,2022年中國無人水面艇行業市場規模約為5.49億元,同比增長14.12%,預計2023年市場規模將達到6.20億元。

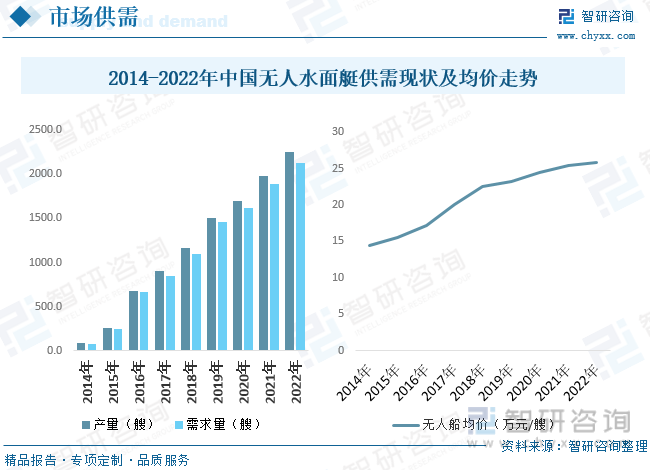

自2016年以來,我國無人水面艇行業需求量小于產量,主要是在應用方面尚未得到充分開發。數據顯示,2022年中國無人水面艇行業需求量為2130艘,產量為2250艘,未來隨著無人水面艇在各行業應用滲透率提升,預計需求量將快速增長。市場價格方面,隨著技術不斷突破,無人水面艇附加值顯著提升,市場均價逐年提升,2022年中國無人水面艇市場均價由2014年的14.4萬元/艘提升至25.8萬元/艘。

相關報告:智研咨詢發布的《中國無人水面艇行業發展動態及投資前景分析報告》

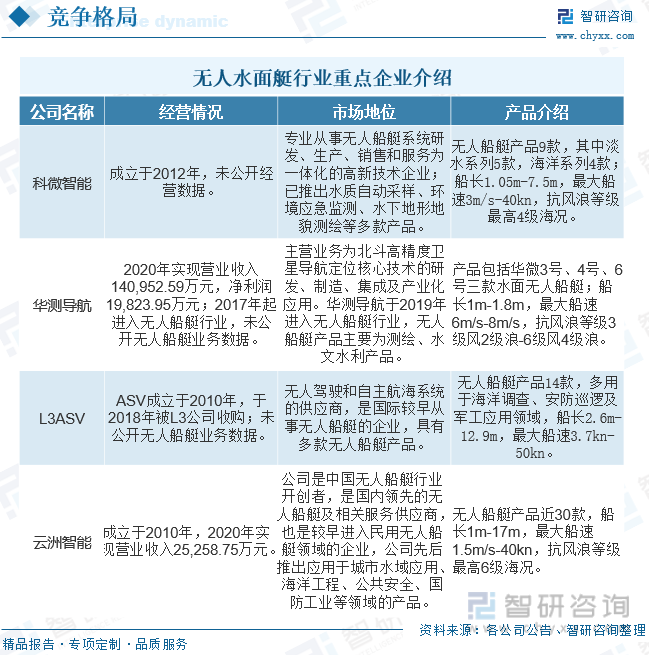

四、新興產業規模化企業較少,行業競爭不充分

無人船艇屬于新興行業,已實現產業化的企業并不多,且內河級、海工級和海防級不同級別無人船艇的競爭差異較大,行業整體處于不完全競爭的狀態。細分市場方面,內河級無人船艇細分應用場景多,個別場景應用較多也較為成熟,市場接受度高,競爭也最激烈,行業內企業主要重點在某一個或數個應用場景開展研究,建立各自的競爭優勢,主要有面向環境監測和測量測繪領域的科微智能,測量測繪領域的華測導航,環衛保潔領域的歐卡智舶等。海工級無人船艇產品技術門檻高、投入資金大、研制周期長,行業參與者主要有國外的 L3 ASV、iXblue、Sea-Kit 及 Maritime Robotic 等,其中 L3 ASV 提供的海工級產品已形成系列化,具備一定競爭力,海防級產品的應用領域主要有國防工業和公共安全,且公共安全領域的技術核心基本源于軍工技術。在該領域的產品層面,目前國外的主要參與者為 L3 ASV,國內的主要參與者為中國船舶集團等大型國企和云州智能等民營企業。

五、軍民領域應用雙向開花,向長續航、多航態、協同化、智能化方向發展

(一)、民用市場

1)產品-服務-數據資產化的演變

隨著數字資產化概念普及與無人船艇技術發展,各行業逐漸接受以無人船艇作為自動化、智能化科技手段解決行業痛點問題,對無人船艇行業的需求不再僅限于提供平臺性能更高、載荷兼容能力更強的產品,而轉變為提供優質且輕資產化的數據服務。未來隨著相關標準的建立,無人船艇所產生的數據價值得以計量與保護,海量的水資源數據將得以更好地實現利用。

2)細分市場將進一步拓寬

隨著無人船艇技術逐漸成熟與各行業對無人裝備的認知深入,無人船艇的細分市場將進一步拓寬。生態環保、海洋觀測等一批較成熟的應用領域將會越發細分。而無人貨運、水上消防、溢油回收等一批新興應用也將得到實踐。

3)應用模式創新帶來快速增長

無人船艇相較于傳統船只的一個重要優勢在于效率提升,集群應用、船岸結合等模式大幅提升了該優勢。集群應用作業模式能有效利用時間窗口,極大提高作業效率。船岸結合模式能有效發揮無人船艇的機動優勢及岸端感知和通訊能力,系統、精準、高效地為水上作業提供解決方案。

(二)、軍用市場

1)需求多樣化

無人船艇作為未來海上無人作戰體系的重要組成裝備,相對同等級別的有人船艇,具備其航速高、航程遠、吃水淺、易部署、搭載量大、機動性強、綜合成本低、易批量生產等優勢特點。無人船艇可通過搭載多種傳感器和任務載荷,以集群任務模式批量投入戰場,在空間上對水上水下目標形成廣域立體態勢構建,時間上形成更長航時的區域持續感知監控與值守防衛,運用上形成有人-無人協同和無人自主作業,可執行海上區域巡邏警戒、突前隱蔽偵察、集群反水雷、協同反潛、區域電子對抗、實戰化訓練與試驗鑒定場區觀測與數據評估等任務,以及立體海洋環境觀測、搜救等多樣化任務。

2)平臺系列化

無人船艇將根據其匹配的任務場景需求,從主尺度和噸位發展上,將呈現出系列化發展態勢,匹配相應的任務航速、續航里程、任務搭載能力和海況適應能力等指標;從總體集成發展形態上,未來無人船艇將呈現不同級別通用平臺+任務載荷模塊化集成模式,一類平臺將適用多型任務載荷,提高無人船艇平臺的綜合利用率;從維修保障上,系列化的無人船艇平臺可以通過互換配套組件的模式,提高保障效率,降低綜合保障成本。

3)控制智能化

從自主航行控制技術發展上,無人船艇航行控制系統將以海況自適應和任務航行姿態自匹配為基礎,圍繞相應的武器載荷最佳使用需求進行智能化姿態保持;在敵我行為識別技術發展上,無人船艇對任務區域內敵我的態勢構建的信息既基于自身的識別融合,也基于同伴的識別分享,同時將任務聚焦的目標信息通過最優通道分享給其它平臺;在自主行為決策上,無人船艇智能化控制系統關注的始終是任務目標,并圍繞任務目標和當前的戰場威脅等級自主匹配相應的航行姿態、航速和任務載荷等,自主在任務區安全、可靠地完成相應的任務,且不需要人在回路的干預。

4)應用集群化

在當前和下一代海上戰爭中,隨著海上空中、水面、水下無人系統的迭代完善,無人裝備將以集群應用模式逐步嵌入到有人作戰系統,形成由有人編隊+無人集群融合作戰的發展趨勢;特別對于可作為水面支持平臺的無人艦艇系統,將成為未來海上空中、水下無人集群系統的基本支持平臺和信息支撐節點、指揮控制節點,成為未來海上無人化多元異構集群作戰體系的發展焦點和能力核心。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國無人水面艇行業發展動態及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國無人水面艇行業發展動態及投資前景分析報告

《2025-2031年中國無人水面艇行業發展動態及投資前景分析報告》共十章,包含大型無人水面艇(USV)的發展調研,2025-2031年無人水面艇(USV)的發展前景預測分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國少兒舞蹈培訓行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:行業呈現“大行業,小企業”的格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!海南省在線旅游市場政策、產業鏈、發展現狀、競爭格局及市場前景分析:居民生活品質升級,行業迎來快速增長期[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中國漢堡行業發展現狀及發展趨勢研判:中式漢堡將加強品類研發,融合傳統調味與本土食材,市場份額將進一步擴大[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2025年中國傳奇游戲行業用戶規模、流水規模、產業鏈、重點企業經營現狀及行業未來展望:廠商持續更新和擴展游戲內容,市場百花齊放[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)