一、產業鏈概述

公路運輸是在公路上運送旅客和貨物的運輸方式。是交通運輸系統的組成部分之一。主要承擔短途客貨運輸。現代所用運輸工具主要是汽車。因此,公路運輸一般即指汽車運輸。在地勢崎嶇、人煙稀少、鐵路和水運不發達的邊遠和經濟落后地區,公路為主要運輸方式,起著運輸干線作用。公路運輸在時間方面的機動性比較大,車輛可隨時調度、裝運,各環節之間的銜接時間較短。公路運輸與鐵、水、航運輸方式相比,所需固定設施簡單,車輛購置費用一般比較低,因此,投資興辦容易,投資回收期短。

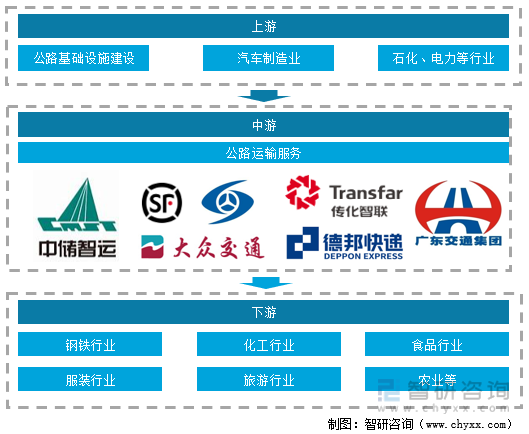

公路運輸行業產業鏈上游主要是公路基礎設施建設、汽車制造業及石化、電力等行業;中游為公路運輸服務行業,包括客運和貨運,代表性企業有蘇汽集團、順豐速運、德邦快遞、中儲智運等;下游公路運輸服務于鋼鐵、化工、食品、服裝、旅游、農業等諸多領域。

公路運輸產業鏈

資料來源:智研咨詢整理

二、上游產業分析

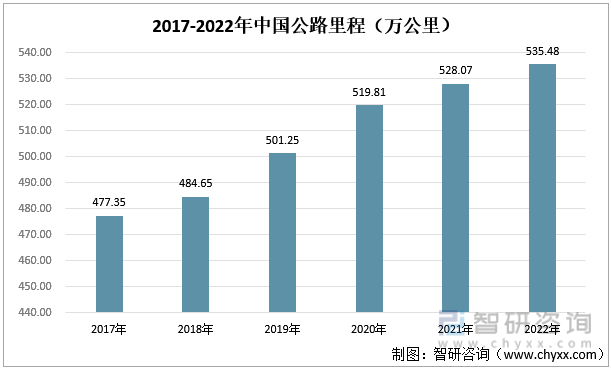

在黨中央、國務院的指導下,交融運輸行業持續完善交通基礎設施建設,著力推動行業高質量發展,加快建設交通強國,努力當好中國現代化的開路先鋒。2017-2022年,中國公路里程數不斷增長,由2017年的477.35萬公里增長至2022年的535.48萬公里。

2017-2022年中國公路里程(萬公里)

資料來源:國家統計局、智研咨詢整理

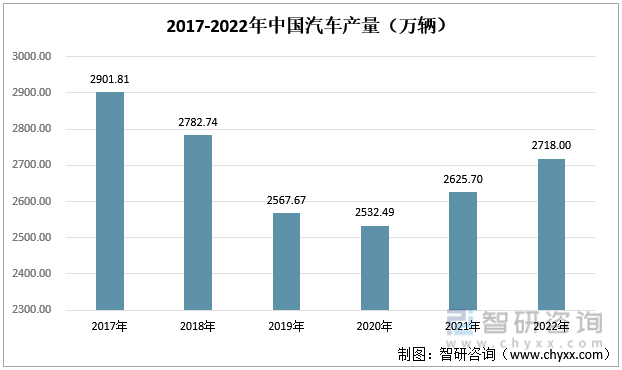

汽車是公路運輸的主要交通工具。2017-2022年中國汽車產量呈“V”字形走勢。受宏觀經濟增速回落等因素影響,2018年汽車產量結束了自1991年以來連續27年的增長態勢。疊加新冠疫情的影響,2020年汽車產量達到低點,為2532.49萬輛。隨著疫情的緩解,汽車產量明顯反彈。2022年汽車產量為2718萬輛,較2021年增加92.3萬輛,同比增長3.52%。

2017-2022年中國汽車產量(萬輛)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國公路運輸行業市場研究分析及發展前景展望報告》

三、中游分析

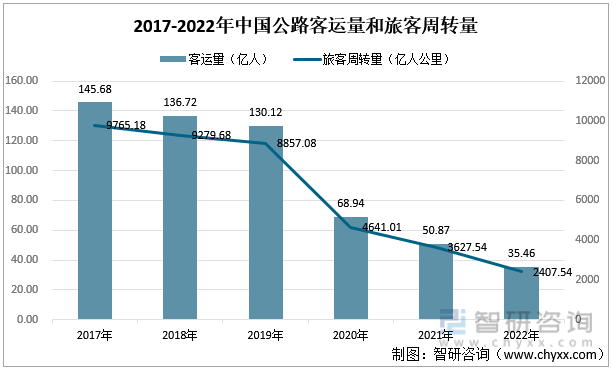

隨著高鐵等其他交通工具的大力發展,公路客運行業面臨嚴峻考驗。2017-2022年,中國公路客運量和旅客周轉量皆呈下降趨勢,近幾年受疫情頻發的影響,降幅明顯加大。2022年,中國公路客運量為35.46億人,較2021年減少15.41億人,同比下降30.3%;旅客周轉量為2407.54億人公里,較2021年減少1220億人公里,同比下降33.7%。

2017-2022年中國公路客運量和旅客周轉量

資料來源:國家統計局、智研咨詢整理

公路貨運相比客運更具發展韌性。2022年,中國公路貨運量為371.19億噸,較2021年減少20.2億噸,同比下降5.16%;貨物周轉量為68958.04億噸公里,較2021年增加129.61億噸公里,同比增長0.19%。2022年中國公路貨運市場規模在5萬億元左右,數字貨運加速滲透。

2017-2022年中國公路貨運量和貨物周轉量

資料來源:國家統計局、智研咨詢整理

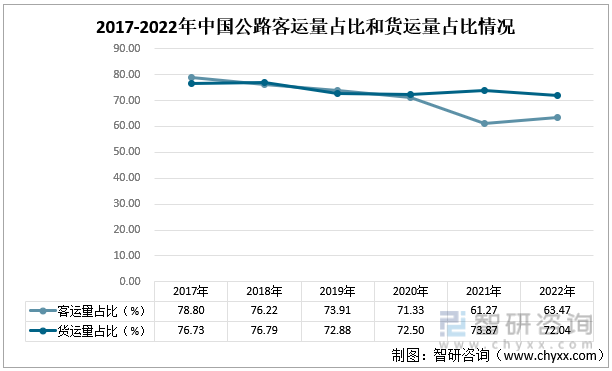

由于汽車體積小,能深入到工廠企業、農村田間、城市居民住宅等地,具有能實現直達運輸的獨特優勢。且其作為最基礎、最廣泛的交通基礎設施,是銜接其他各種運輸方式和發揮綜合交通網絡整體效率的主要支撐。所以,在我國運輸體系中,公路運輸依然占據主導地位。2022年,中國公路客運量占客運總量的比例為63.47%;公路貨運量占貨運總量的72.04%。

2017-2022年中國公路客運量占比和貨運量占比情況

資料來源:國家統計局、智研咨詢整理

四、下游分析

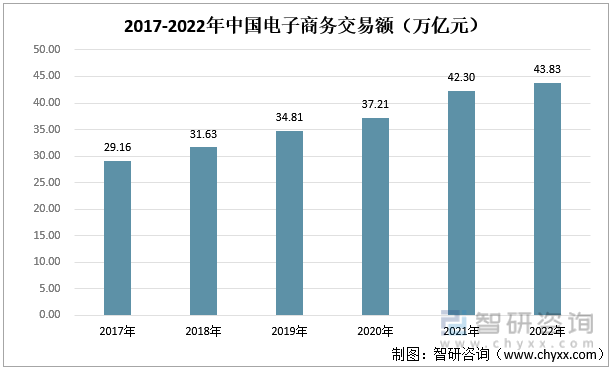

互聯網浪潮下,電子商務行業不斷發展壯大,給公路運輸行業的發展注入了強勁動能。受益于線上購物需求的持續旺盛,2017-2022年中國電子商務交易額連年增長。2022年電子商務交易額達43.83萬億元,較2021年增加1.53萬億元,同比增長3.5%。

2017-2022年中國電子商務交易額(萬億元)

資料來源:商務部、智研咨詢整理

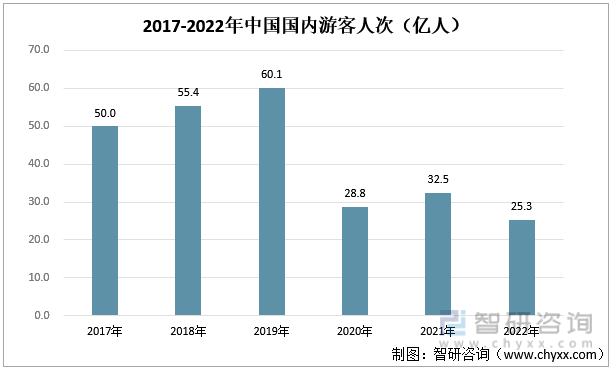

受疫情影響,人們的出行受到嚴格限制,旅游需求大幅減少,對公路運輸業產生一定程度的影響。2022年,國內游客人次為25.3億人,較2021年減少7.2億人,同比下降22.1%。

2017-2022年中國國內游客人次(億人)

資料來源:文化和旅游部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國公路運輸行業市場研究分析及發展前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國公路運輸行業市場研究分析及發展前景展望報告

《2023-2029年中國公路運輸行業市場研究分析及發展前景展望報告》共十四章,包含2018-2022年公路運輸替代行業競爭分析,中國公路運輸行業投資潛力分析,公路運輸行業發展前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國公路運輸行業重點企業分析:五洲交通VS大眾交通VS粵高速A [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國公路運輸行業發展現狀及低碳經濟下公路運輸經濟的發展趨勢分析[圖]](http://img.chyxx.com/2021/08/D14122B4XB_m.png?x-oss-process=style/w320)