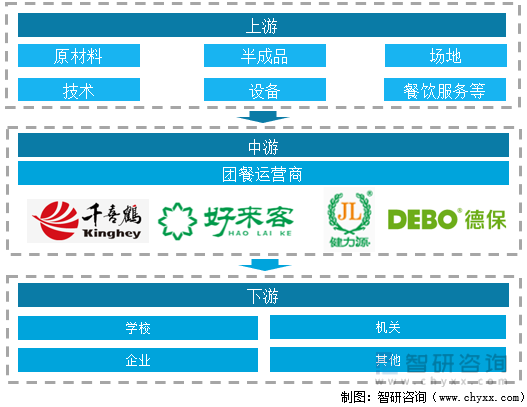

一、產業鏈概述

團餐指在一個時間周期內,某個相對固定的消費群體,在其所屬或活動的場所內,通過談判和招標等方式選定專業的第三方餐飲公司提供餐飲服務的就餐方式,主要服務對象是校園、機關、企事業單位等大型團體。團餐行業產業鏈較長,涉及的環節較多。產業鏈上游主要是供應商,包括提供原材料、餐飲服務及設備等商家;中游則是團餐運營企業,代表性企業有千喜鶴、健力源和德保膳食等,下游主要是學校、機關、企業等消費群體。

團餐產業鏈

資料來源:智研咨詢整理

二、上游產業分析

團餐行業產業鏈上游原材料供應包括糧食、蔬菜、肉類等。糧食是人類賴以生存的必需品,黨中央、國務院高度重視糧食生產,持續加大對糧食生產的支持力度,保障國家糧食安全。近些年來中國糧食產量不斷上升,2022年中國糧食產量達6.87億噸,較2021年增加了0.04億噸,同比增長0.54%。

2017-2022年中國糧食產量統計(億噸)

資料來源:國家統計局、智研咨詢整理

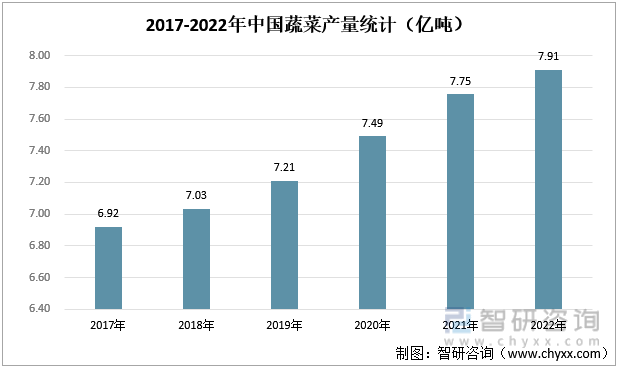

中國是世界上最大的蔬菜生產國。2022年中國蔬菜產量為7.91億噸,較2021年增加了0.16億噸,同比增長2.00%。當前,中國蔬菜產業處于穩定發展期,供給充足,長期保持凈出口和貿易順差。

2017-2022年中國蔬菜產量統計(億噸)

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國團餐行業投資機會分析及市場前景趨勢報告》

三、中游分析

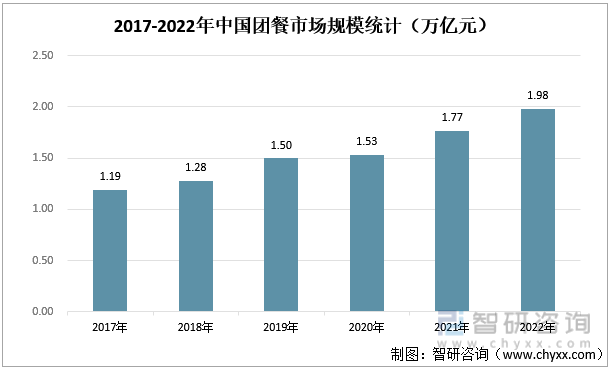

受疫情影響,我國餐飲行業受到嚴重沖擊,餐飲行業市場規模出現下滑。但2017-2022年團餐行業市場規模呈穩步增長態勢,2022年中國團餐市場規模達1.98萬億元,較2021年增加了0.22萬億元,同比增長11.9%,充分彰顯了團餐市場發展的韌性。

2017-2022年中國團餐市場規模統計(萬億元)

資料來源:艾媒數據、智研咨詢整理

隨著團餐市場規模的擴大,中國團餐市場規模占餐飲行業市場規模的比例越來越重。2022年中國團餐市場規模占餐飲行業市場規模的比例為45.1%,較2021年提升了7個百分點。

2017-2022年中國團餐市場規模占比(%)

資料來源:艾媒數據、智研咨詢整理

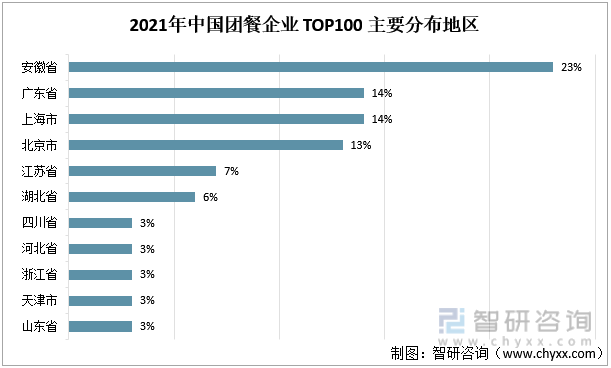

團餐行業的發展形勢與經濟水平和人口數量息息相關。我國團餐頭部企業多分布在安徽省、廣東省、上海市和北京市等經濟相對發達、人口數量相對較多的地方。2021年中國團餐百強企業有23家位于安徽省、14家位于廣東省、14家位于上海市、13家位于北京市。

2021年中國團餐企業 TOP100 主要分布地區

資料來源:中國飯店協會、智研咨詢整理

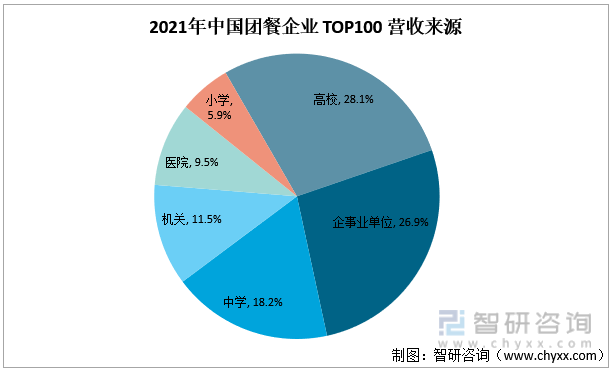

2021年中國團餐百強企業收入主要來源于高校食堂、企事業單位食堂和中學食堂,占比分別為28.1%、26.9%和18.2%。隨著團餐企業的深入發展,經營范圍不斷擴張,醫院、民航、鐵路、大型活動等細分領域的團餐市場潛力逐漸釋放。

2021年中國團餐企業 TOP100 營收來源

資料來源:中國烹飪協會、智研咨詢整理

四、下游分析

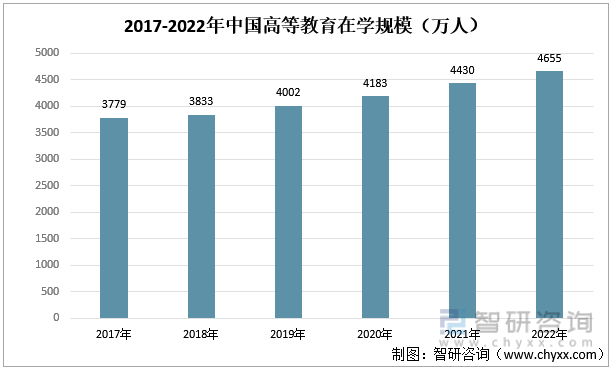

隨著經濟社會的發展,人民群眾受教育程度明顯提升。2017-2022年中國高等教育在學規模持續增長。2022年中國高等教育在學規模達到4655萬人,較2021年增長225萬人,同比增長5.08%;高等教育毛入學率為59.6%,較2021年提高近2個百分點。我國已建成世界最大規模高等教育體系。

2018-2022年中國餐飲業收入規模統計(億元)

資料來源:中國教育部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國團餐行業投資機會分析及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國團餐行業投資機會分析及市場前景趨勢報告

《2025-2031年中國團餐行業投資機會分析及市場前景趨勢報告》共十五章,包含團餐行業發展趨勢與投資戰略研究,2025-2031年團餐行業市場策略分析,行業發展趨勢及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國團餐行業產業鏈、市場規模、服務模式及客群結構分析:多元化發展與創新技術應用,推動綠色餐飲與可持續發展[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國團餐行業營收情況及投融資現狀分析:“美餐”成為團餐領域融資輪次最多、融資規模最大的企業[圖]](http://img.chyxx.com/2021/11/C0532XE0Z8_m.jpg?x-oss-process=style/w320)

![2020年中國團餐市場規模將達到1.53萬億元,未來品牌化、信息化、健康環保、資源協同將是重要發展趨勢[圖]](http://img.chyxx.com/2021/01/20210110140001.png?x-oss-process=style/w320)