內容概要:丙烯酸丁酯,是一種有機化合物,化學式為C7H12O2,為無色透明液體,不溶于水,可混溶于乙醇、乙醚,主要用于制作纖維、橡膠、塑料的高分子單體。近年得益于國內需求的增加和下游應用領域的擴展,部分大型化工企業通過新建或擴建生產裝置提升產能,以滿足國內外市場需求,使得我國丙烯酸丁酯行業產能呈現出持續增長的趨勢。數據顯示,截至2024年底,全國丙烯酸丁酯行業產能規模已從2017年的224萬噸增長至374萬噸,國內丙烯酸丁酯供應能力不斷增強。

相關上市企業:陶氏公司(DOW);巴斯夫(BAS);阿克蘇諾貝爾(AKZO);日本觸媒(4114);阿科瑪(AKE);衛星化學(002648);萬華化學(600309);華誼集團(600623);沈陽化工(000698);齊翔騰達(002408);LG化學(051910)等

相關企業:臺塑工業(寧波)有限公司;山東宏信化工股份有限公司;山東開泰石化丙烯酸有限公司;謙信化工集團有限公司;江蘇三蝶化工有限公司;泰興市昇科化工有限公司;泰興金江化學工業有限公司;南方石化(福建)有限公司;山東恒正新材料有限公司;河北百暢化工科技有限公司;邦麗達(福建)新材料股份有限公司等

關鍵詞:產業鏈;丙烯酸丁酯產能;丙烯酸丁酯產量;丙烯酸丁酯表觀消費量;重點企業;競爭格局;發展趨勢

一、行業概況

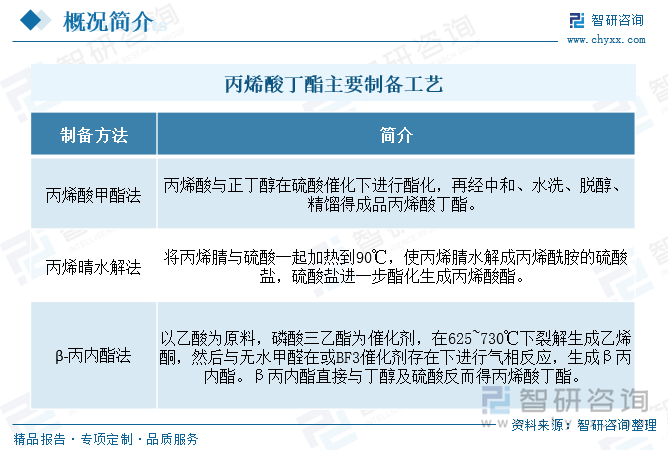

丙烯酸丁酯,是一種有機化合物,化學式為C7H12O2,為無色透明液體,不溶于水,可混溶于乙醇、乙醚,主要用于制作纖維、橡膠、塑料的高分子單體。有機工業用于制造黏合劑、乳化劑和用作有機合成中間體。造紙工業用于制造紙張增強劑。涂料工業用于制造丙烯酸酯涂料。目前,丙烯酸丁酯的制備工藝已經成熟,大致包括丙烯酸甲酯法、丙烯晴水解法、β-丙內酯法等。以丙烯酸酯化法為例,每制取1噸丙烯酸丁酯,需要消耗0.62噸正丁醇和0.45噸丙烯酸。通過這一系列的生產和消費環節,丙烯酸丁酯的產業鏈逐漸展現其全貌。

丙烯酸丁酯行業產業鏈上游為原材料供應環節,主要包括丙烯酸、正丁醇、硫酸、催化劑等。產業鏈中游為丙烯酸丁酯生產制備環節,代表廠商有衛星化學、萬華化學、巴斯夫等。產業鏈下游為丙烯酸丁酯應用領域,主要包括涂料、纖維、橡膠、塑料、黏合劑、造紙、皮革加工等行業。簡單來講,丙烯酸丁酯產業鏈的結構是,是從原料丙烯酸、正丁醇、催化劑及其他添加劑開始,經過化學反應生成丙烯酸丁酯,最終應用于涂料、膠粘劑、塑料改性以及皮革加工等領域。

二、供給端

近年得益于國內需求的增加和下游應用領域的擴展,部分大型化工企業通過新建或擴建生產裝置提升產能,以滿足國內外市場需求,使得我國丙烯酸丁酯行業產能呈現出持續增長的趨勢。數據顯示,截至2024年底,全國丙烯酸丁酯行業產能規模已從2017年的224萬噸增長至374萬噸,國內丙烯酸丁酯供應能力不斷增強。與此同時,隨著環保政策的強化,部分小型落后產能逐步被淘汰,行業內的產能集中度有所提升,形成了大型企業主導的市場局面。

隨著建筑、快遞等行業蓬勃發展,我國丙烯酸丁酯應用需求規模不斷增加,疊加國內丙烯酸丁酯產能規模不斷擴張,全國丙烯酸丁酯得以呈現穩定增長態勢。數據顯示,2024年我國丙烯酸丁酯產量已從2020年的159.3萬噸增長至271.4萬噸。根據市場分析,未來幾年,我國丙烯酸丁酯行業將繼續受益于下游應用領域的快速發展。特別是在環保政策的推動下,水性涂料和高性能膠黏劑的需求將持續增長,帶動丙烯酸丁酯市場的擴大。

相關報告:智研咨詢發布的《中國丙烯酸丁酯行業市場運行態勢及發展趨向研判報告》

三、消費端

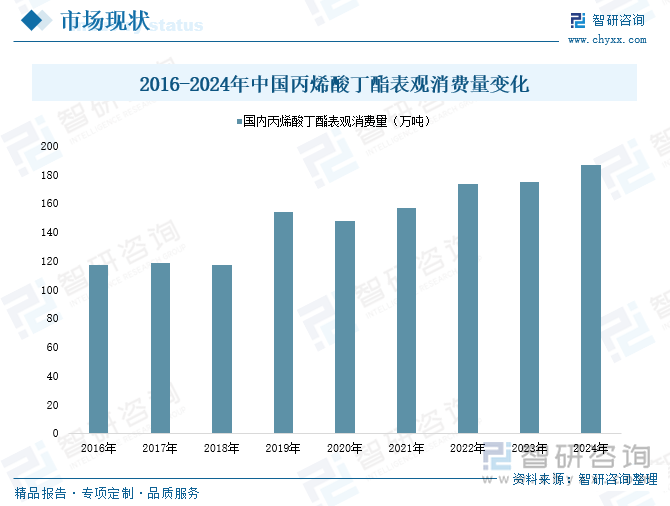

丙烯酸丁酯下游應用領域廣泛,涵蓋了涂料、膠粘劑、塑料改性以及皮革加工等多個領域。2020年時國內丙烯酸丁酯應用情況雖受不可控因素影響而出現下滑波動,但整體看來,近年來,隨著國內需求增加和下游應用領域的擴展,丙烯酸丁酯行業仍總體上呈現出蓬勃發展態勢。據統計,2024年我國丙烯酸丁酯表觀消費量已從2017年的117萬噸增長至187萬噸。

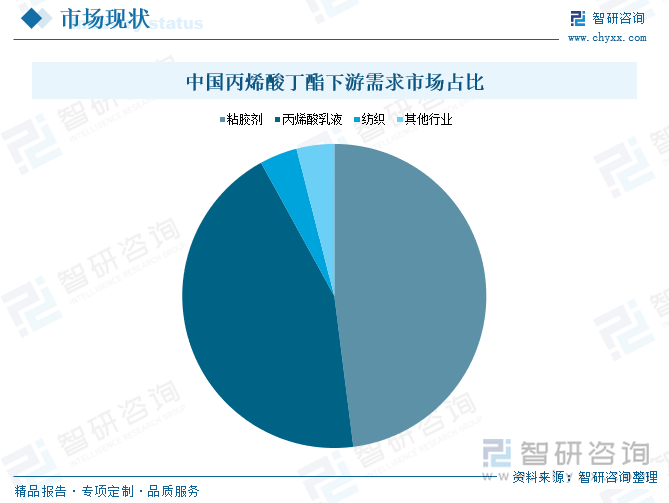

從應用需求市場來看,目前,膠粘劑行業和丙烯酸乳液行業是我國丙烯酸丁酯行業最大的兩個應用需求市場,其二者丙烯酸丁酯消費量占比之一高達92%。其中,膠粘劑是丙烯酸丁酯最主要需求市場,行業丙烯酸丁酯消費量占比高達48%;其次為丙烯酸乳液,行業丙烯酸丁酯消費量占比為44%左右。

四、企業格局

目前我國丙烯酸丁酯行業的競爭格局較為穩定,主要原因在于,當前國內大半產能均由衛星化學、萬華化學、華誼集團、寧波臺塑和揚子巴斯夫五家企業投建,其產能之和高達63%,且這些頭部廠商均為配套原料的一體化項目,因此競爭優勢日益明顯。細分來看,衛星化學于2023年4月新增18萬噸/年丙烯酸和16萬噸/年丙烯酸丁酯產能,使得丙烯酸、丙烯酸丁酯總產能分別達到84萬噸/年、78萬噸/年,產能位居國內第一;而隨著萬華化學40萬噸/年丙烯酸丁酯裝置即將投產,其總產能將攀升至76萬噸,緊隨衛星之后,兩者僅相差2萬噸,將促使國內丙烯酸丁酯市場競爭愈發激烈。

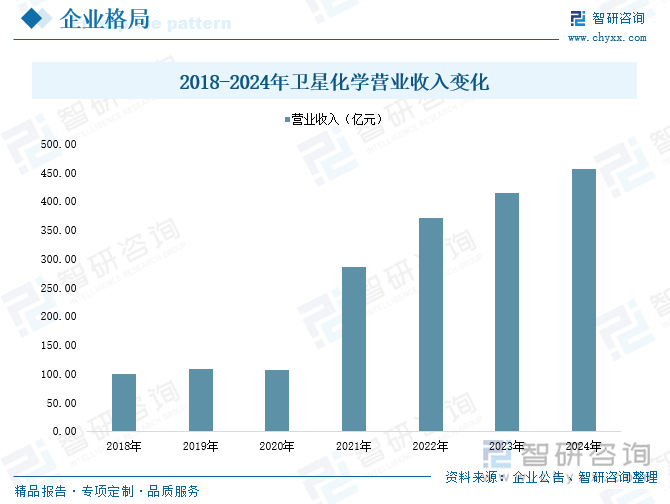

衛星化學股份有限公司創建于1992年,于2011年在深圳證券交易所A股上市,股票簡稱“衛星化學”。衛星化學堅持“科技創造未來,立足輕烴一體化,打造低碳化學新材料科技公司”的發展戰略,現已真正形成了丙烯酸及酯上下游完整的產業鏈閉環,產業鏈競爭優勢日益增強,已是全球領先的丙烯酸生產商,也是國內少數具備全產業鏈的丙烯酸及酯、高分子乳液和功能性高分子材料的規模化生產商之一。數據顯示,2024年衛星化學營業收入為456.48億元,同比增長10.03%。

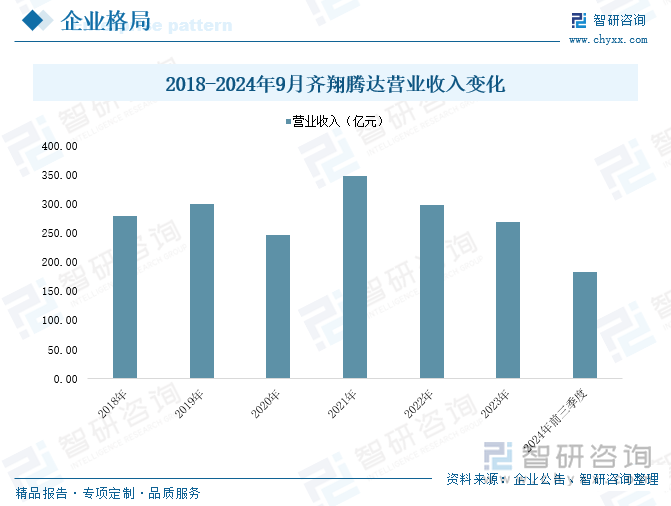

淄博齊翔騰達化工股份有限公司是山東能源集團控股經營的國有上市企業,隸屬于山東能源集團新材料有限公司,以碳三、碳四深加工為主營業務,成立于2002年,2010年在深圳證交所上市,股票簡稱“齊翔騰達”。齊翔騰達主導產品甲乙酮(設計年產能26萬噸)、順酐(設計年產能40萬噸)產銷量多年穩居世界第一,MMA、丁腈膠乳產能全國最大。此外,齊翔騰達在全面做精做細碳四產業鏈的基礎上穩步推進向碳三產業鏈的布局,投資建設的 70 萬噸/年丙烷脫氫項目、30 萬噸/年環氧丙烷項目和 8 萬噸/年丙烯酸及 6 萬噸/年丙烯酸丁酯項目均已全面建成投產,公司碳三產業鏈已初具規模,因此公司主營產品還包括了丙烯、環氧丙烷、丙烯酸、異丁烯、MTBE、叔丁醇、丁二烯、順丁橡膠、丙烯酸丁酯等。數據顯示,2024年前三季度,齊翔騰達營業收入為183.53億元,同比下降9.3%。

五、發展趨勢

1、行業產能規模持續擴張,市場競爭日益加劇

近年來,我國丙烯酸丁酯行業產能持續增長,主要得益于國內需求的增加和下游應用領域的擴展。部分大型化工企業通過新建或擴建生產裝置,不斷提升產能以滿足市場需求。隨著環保政策的強化,小型落后產能逐步被淘汰,行業內的產能集中度有所提升,形成了大型企業主導市場的局面。未來,隨著技術的不斷進步和市場規模的擴大,丙烯酸丁酯行業的產能將持續擴張,大型企業將繼續發揮引領作用,推動行業向更高質量、更高效益的方向發展。

2、下游應用領域不斷拓展,市場消費需求穩步增長

丙烯酸丁酯作為高分子單體和有機中間體,具有廣泛的共聚、交聯、接枝等化學性質,被廣泛應用于涂料、膠粘劑、塑料改性及皮革加工等領域。隨著國內經濟的持續發展和人民生活水平的提高,這些下游領域對丙烯酸丁酯的需求將穩步增長。特別是膠粘劑和丙烯酸乳液作為丙烯酸丁酯的兩大需求來源,其市場需求將持續擴大,為丙烯酸丁酯行業的發展提供有力支撐。

3、綠色生產與技術創新成為行業趨勢

隨著環保意識的增強和環保法規的嚴格,綠色生產已成為丙烯酸丁酯行業的重要發展趨勢。未來,行業將更加注重清潔生產技術的研發和應用,降低生產過程中的能耗和排放,提高資源利用效率。同時,技術創新也將成為推動行業發展的重要動力。企業將加大研發投入,開發高性能、差異化的丙烯酸丁酯產品,以滿足市場的多樣化需求。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國丙烯酸丁酯行業市場運行態勢及發展趨向研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國丙烯酸丁酯行業市場運行態勢及發展趨向研判報告

《2025-2031年中國丙烯酸丁酯行業市場運行態勢及發展趨向研判報告》共十章,包含2025-2031年中國丙烯酸丁酯行業發展前景預測分析,2025-2031年中國丙烯酸丁酯行業投資機會與投資風險分析,2025-2031年中國丙烯酸丁酯行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國丙烯酸丁酯發展現狀及進出口狀況分析:2021年中國丙烯酸丁酯出口爆發式增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中國丙烯酸丁酯行業現狀分析(附產量、需求量、進出口、及價格)[圖]](http://img.chyxx.com/2020/09/20200925143710.png?x-oss-process=style/w320)