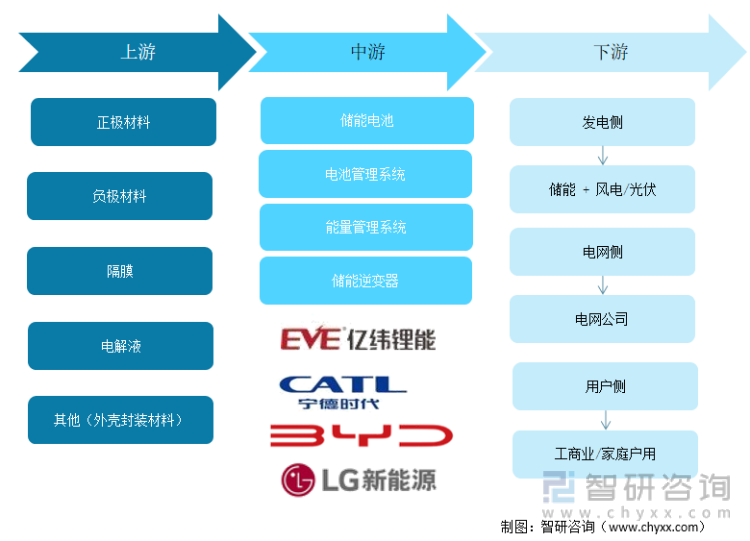

一、產業鏈情況

儲能是指通過介質或設備把能量轉化為在自然條件下較為穩定的存在形態并儲存起來,以備在需要時再釋放的過程。一般可根據能量存儲形式的不同分為熱儲能、機械儲能、物理儲能、電化學儲能等。電化學儲能是目前主要的儲能方式之一。電化學儲能是利用化學元素做儲能介質,充放電過程伴隨儲能介質的化學反應或者變價,主要包括鋰離子電池、鉛蓄電池、鈉硫電池儲能等。憑借受地理條件影響較小、建設周期較短、能量密度大等優勢,電化學儲能可靈活運用于各類電力儲能場景中,是當前應用范圍最廣、發展潛力最大的電力儲能技術。上游原材料主要包括正極材料、負極材料、隔膜、電解液和其他外殼包裝。中游是儲能系統及集成,包括儲能電池、電池管理系統、能量管理系統和儲能逆變器。下游是電力系統儲能應用,主要包括發電測、電網側和用戶側。

產業鏈情況

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《中國電化學儲能行業市場研究分析及發展策略分析報告》

二、上游分析

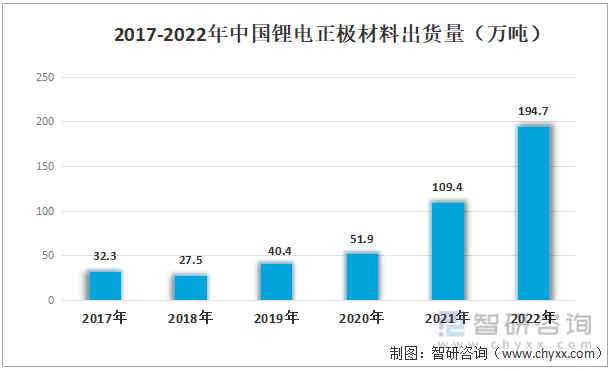

隨著新能源行業和新能源汽車的快速發展,帶動對鋰電池的需求大幅增長,進而帶動對上游正極材料、負極材料、電解液和隔膜等原材料的需求,出貨量大幅增長。

正極材料是鋰離子電池的關鍵材料之一,是鋰離子電池產業鏈中規模最大、產值最高的材料,其性能直接影響鋰離子電池各項性能指標。正極材料主要有三元材料、磷酸鐵鋰材料、錳酸鋰材料和鈷酸鋰材料。數據統計,2017-2022年我國鋰電正極材料出貨量呈現增長態勢,2021年突破百萬噸達到109.4萬噸,2022年正極材料出貨量繼續增長到194.7萬噸,產值達到4391.2億元。

2017-2022年中國鋰電正極材料出貨量(萬噸)

資料來源:公開資料整理

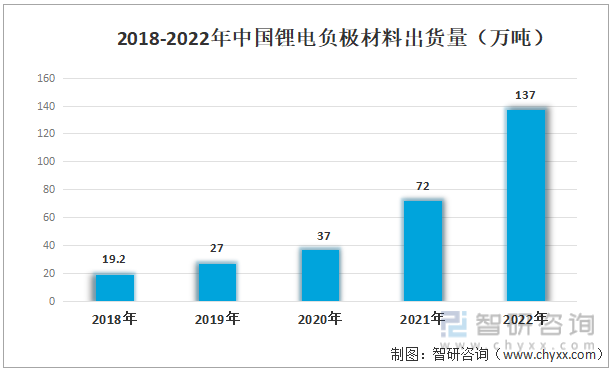

負極材料把握著電池安全命脈,常見的負極材料有碳負極材料、錫基負極材料、含鋰過渡金屬氮化物負極材料、合金類負極材料和納米級負極材料等,其中,碳材料因具有低電化學電勢、良好的循環性能、無毒、廉價且穩定等優點,是目前市場中最成熟的鋰離子電池負極材料。2022年我國鋰電負極材料出貨量達到137萬噸,較2018年的19.2萬噸,增長了約七倍。

2018-2022年中國鋰電負極材料出貨量(萬噸)

資料來源:公開資料整理

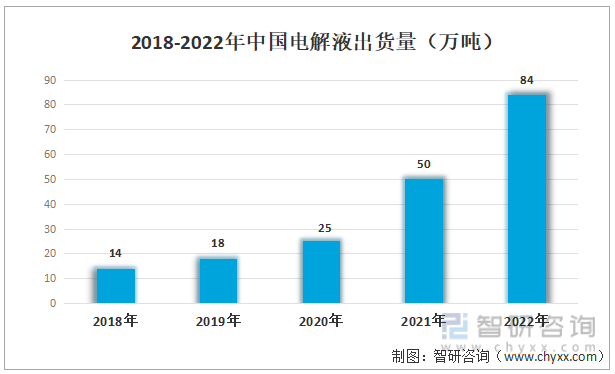

電解液是電池中離子傳輸的載體,一般由高純度的有機溶劑、電解質鋰鹽、添加劑等原料組成,是鋰離子電池獲得高電壓、高比能等優點的保證。數據顯示,2021年全球電解液出貨量為61.2萬噸,而2021年我國電解液出貨量達到50萬噸,2022年繼續上升到84萬噸。

2018-2022年中國電解液出貨量(萬噸)

資料來源:公開資料整理

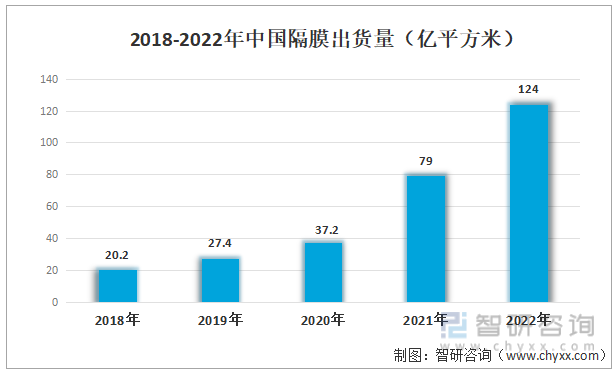

隔膜是鋰離子電池四大主要材料中技術含量最高、國產化最晚的組件,主要功能為隔離正負極以防止短路,同時讓電解液中的鋰離子通過,其性能決定了電池的界面結構、內阻等,直接影響電池的容量、循環以及安全性能等。2022年我國隔膜出貨量達到124億平方米,較2021年同比增長57%。

2018-2022年中國隔膜出貨量(億平方米)

資料來源:公開資料整理

三、中游分析

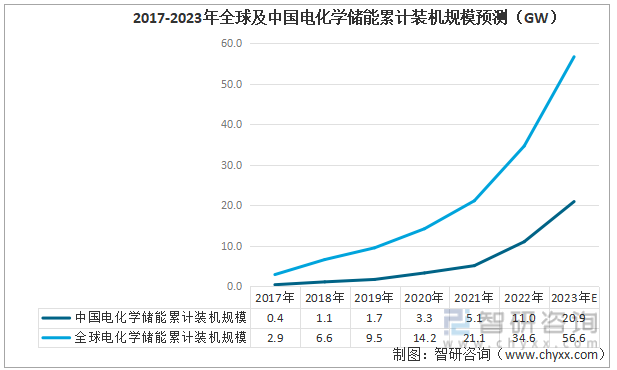

近年來,電化學儲能技術在海內外都獲得了快速發展,全球和中國的電化學儲能累計裝機規模在2017-2022年期間持續增長,未來有進一步擴大的趨勢,2022年全球電化學儲能累計裝機規模34.6GW,中國電化學儲能累計裝機規模則達到11GW,據預測,2023年分別有望增長到56.6GW和20.9GW。

2017-2023年全球及中國電化學儲能累計裝機規模預測(GW)

資料來源:公開資料整理

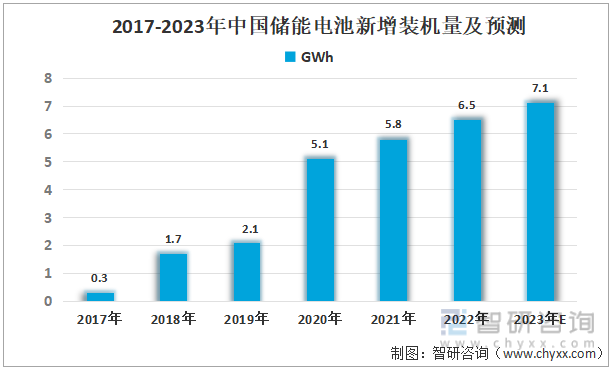

得益于儲能電池成本的持續下降及技術的發展,我國儲能電池的新增裝機量不斷擴容,由2017年的0.3GWh增長到2022年的6.5GWh,據預測2023年儲能電池的新增裝機量有望進一步提升到7.1GWh。

2017-2023年中國儲能電池新增裝機量及預測

資料來源:公開資料整理

四、下游分析

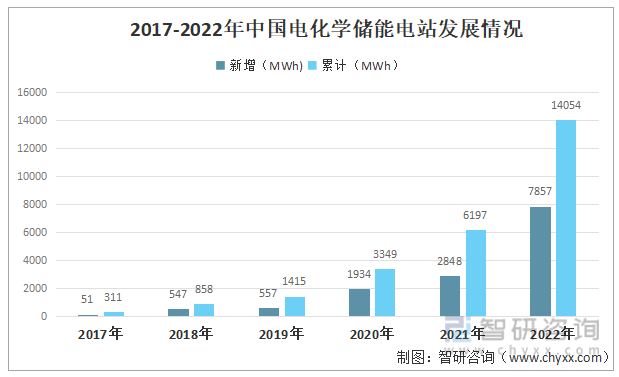

據中國電力企業聯合會發布的數據統計,截止2022年底,全國各類電化學儲能發電站772座,2022年新增投運電化學儲能電站194座,總能量達7.86GWh,占已投運電站總能量的60.16%。

2017-2022年中國電化學儲能電站發展情況

資料來源:公開資料整理

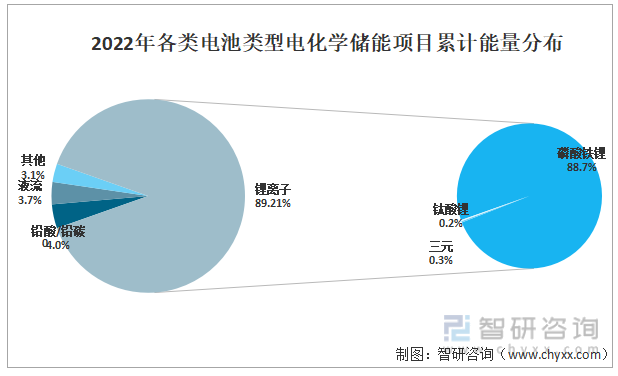

據統計,2022年各類電池電化學儲能項目中鋰離子電池項目仍然占據主導地位,占比達到89.21%(磷酸鐵鋰占比88.7%),而在新增投運的電化學儲能項目中鋰電子電池占比達到86.51%。

2022年各類電池類型電化學儲能項目累計能量分布

資料來源:公開資料整理

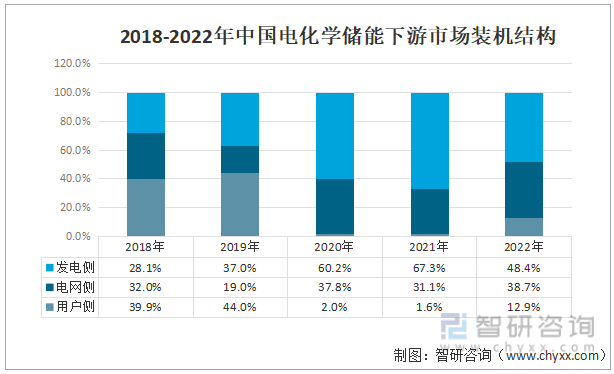

電化學儲能的下游主要是包括發電側、電網側和用戶側,從2018-2022年裝機結構來看,我國發電側電化學儲能裝機占下游應用領域總裝機的比重不斷增長,由28.1%提升至67.3%,而用戶側的電化學儲能裝機占比呈現下降趨勢, 2021年占比下降到1.6%;電網側的電化學儲能裝機占比小幅波動,占比大致在30%-40%浮動。

2018-2022年中國電化學儲能下游市場裝機結構

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電化學儲能行業市場研究分析及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電化學儲能行業市場研究分析及發展策略分析報告

《2025-2031年中國電化學儲能行業市場研究分析及發展策略分析報告》共八章,包含中國電化學儲能產業鏈梳理及全景深度解析,中國電化學儲能產業鏈代表性企業案例研究,中國電化學儲能行業市場前景及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國電化學儲能行業產業鏈、產業現狀、競爭格局及發展趨勢研判:全球碳中和進程加速推進,行業迎來廣袤發展前景[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年全球及中國電化學儲能行業裝機情況分析:中國電化學儲能裝機功率全球排名第二[圖]](http://img.chyxx.com/images/2022/0330/0138da85949c876c4999f792dca30610a5168a54.png?x-oss-process=style/w320)