內容概要:軍工行業作為國家層面的一個核心戰略性產業,在長期的發展過程中,一直受到美國在技術、材料、設備等方面的制約,為持續提高國防安全,國家和政府在軍工電子產業投入力度較大,介入時間較早。經過多年的研發,我國核心電子器件關鍵技術與國外領先水平的差距大大縮短,各類軍工電子產品逐步得到批量應用,極大地提升了現有裝備的水平。目前我國軍用電子元器件已經實現了較高水準的自主可控,在國產軍用產品的技術水平、產品質量和進口產品一致的前提下,軍工行業相關客戶優先使用國產軍用產品。

關鍵詞:軍工電子市場規模、廠商擴產項目、國防支出、投融資動態、FPGA、CPU芯片

一、行業現狀:市場規模穩步提升,企業加快推進產能擴建進程

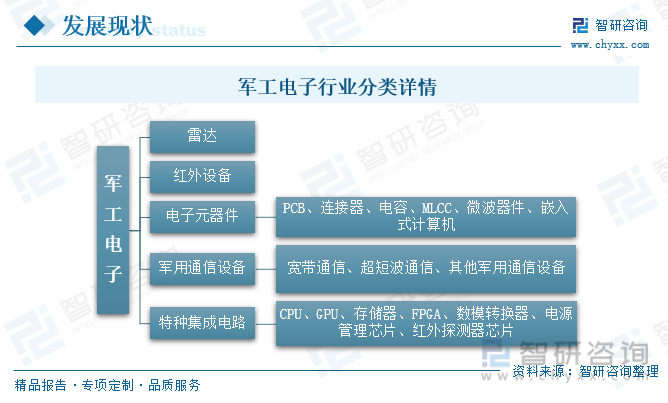

軍工電子行業是指從事與軍工電子有關的生產和服務的單位或個人的組織結構體系的總稱。行業主要從事軍事電子信息系統與裝備及電子元器件的研制和生產,其產品包括各種情報偵察、通信、導航、指揮、控制、電子武器等系統和裝備,以及嵌入武器平臺的以武器裝備配套的電子信息系統、裝備和電子元器件。

軍工電子產業位于軍工產業鏈的中上游環節,對軍工行業的發展發揮著重要的作用。在軍工電子產業鏈中,上游環節分為電子元器件、特種集成電路、PCB、嵌入式計算機模塊、微波器件、連接器、線纜等,以及軍工電子元器件第三方檢測公司和模擬仿真公司;中游環節的通信設備、雷達、紅外熱成像、光學制導等,是軍工電子整機中的重要子系統。相比于軍機、導彈、衛星等總體裝備,軍工電子不僅作為一個獨立的產業集群,同時也服務于航空、航天、船舶、兵器等其他產業集群,為軍用飛機、衛星、船舶、車輛等由機械化向信息化、智能化轉型提供技術支持,推動我國軍工行業穩定高效的發展。

相關報告:智研咨詢發布的《中國軍工電子行業發展前景分析及市場需求預測報告》

軍工行業作為國家層面的一個核心戰略性產業,在長期的發展過程中,一直受到美國在技術、材料、設備等方面的制約,為持續提高國防安全,國家和政府在軍工電子產業投入力度較大,介入時間較早。經過多年的研發,我國核心電子器件關鍵技術與國外領先水平的差距大大縮短,各類軍工電子產品逐步得到批量應用,極大地提升了現有裝備的水平。在成功構建系列高端技術平臺的基礎上,核心電子器件長期以來進口的問題得到緩解,目前我國軍用電子元器件已經實現了較高水準的自主可控,在國產軍用產品的技術水平、產品質量和進口產品一致的前提下,軍工行業相關客戶優先使用國產軍用產品,推動我國軍工電子行業國產替代進程,使國內軍工電子的市場規模得到持續增長。

“十四五”期間,我國加快推動軍工產業的發展,帶動軍工電子行業加快發展進程,2021年我國軍工電子行業的市場規模達到3508億元,預計在“十四五”期間,我國軍工電子行業的市場規模將保持較高增速的發展態勢,推動市場規模不斷增長,2022年我國軍工電子行業的市場規模達到3842億元左右,到2025年,行業的市場規模將得到進一步提升,達到5012億元左右。

近年來,隨著信息化、現代化、智能化的持續推進,我國國防建設也在加快推進轉型升級,將信息現代技術運用到軍事領域,并以此引導軍事理論和軍事行動,軍工行業發展迎來重大變革時期,在產業鏈的傳導下,軍工電子產業的智能化、信息化需求持續提升。此外,由于軍工電子其特殊性,除開軍用市場應用以外,在民用市場也有著較強的適配性,且受產品質量高、性能優異等特性,在民用市場也有著較強的市場需求。

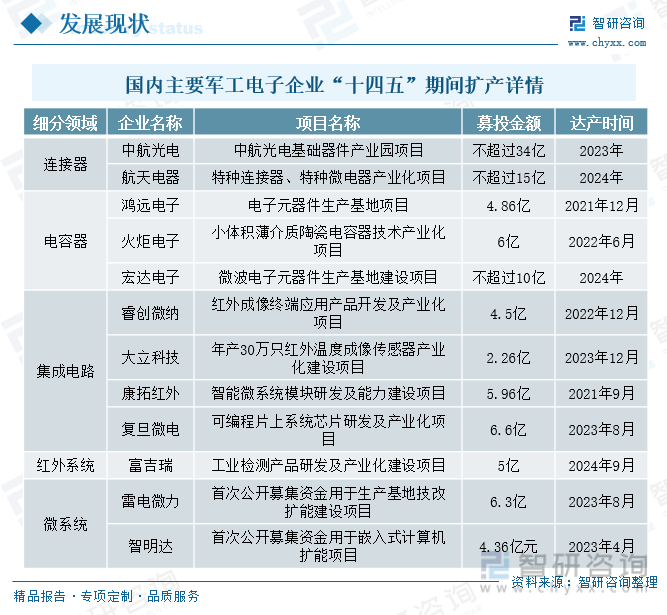

“十四五”期間,在市場高需求的拉動下,各大廠商積極擴產或IPO募投,其中包括連接器、電容器、集成電路、紅外系統、微系統等領域均出現公司發布擴產計劃。在連接器領域,航天電器發布特種連接器、特種微電器產業化項目,預計到2024年成功達產,投產后將新增922萬只電子元器件產品,153萬只光模塊產品,3976萬只連接器;在電容器領域,宏達電子發布微波電子元器件生產基地建設項目,預計在2024年達成后,將新增陶瓷電容器20億只/年、環形器及隔離器150萬只/年;在集成電路市場,睿創微納提出非制冷紅外平焦平面芯片技術改造及擴產項目、紅外成像終端應用產品開發及產業化項目,2022年12月已建成達成,新增年產36萬只探測器及7000套整機系統的生產規模。

據數據統計,2022年我國國防支出預算為1.45萬億元,較2021年同比增長了6.62%,對比2019年的1.19億元、2020年的1.27億元、2021年的1.36億元,國防支出預算保持穩定增長的態勢。從全球市場來看,2021年美國的國防支出高達7405億美元,占世界各國國防支出總量的40%左右,遠遠高于世界排名前十位的其他9個國家的總和,我國2021年的國防支出僅為美國的28%左右,相對處于較低水平。

近年來,隨著我國綜合實力的持續提升,為維護國家主權、安全、發展利益,適應中國特色軍事變革的需求,更好履行大國國家責任與義務,國家和政府在經濟社會持續健康發展的同時,也在不斷加大國防支出,促進國防實力和經濟實力的同步提升。未來在國家和政府的大力推動下,國防支出將保持高增長的態勢持續發展,軍工行業作為國家安全的支柱,軍工電子產業也將得到快速發展,推動產業變革和轉型升級。

二、投融資動態:投資金額快速增長,企業融資積極布局軍工領域

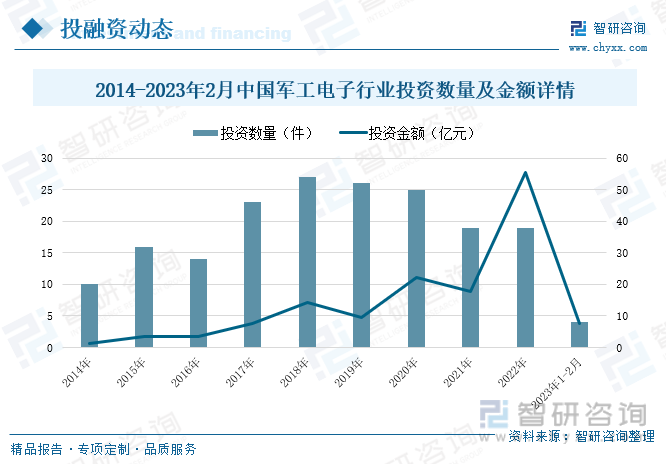

2014-2022年期間,我國軍工電子行業的投資數量總體呈現出“先升后降”的發展態勢,2018年以來,我國軍工電子行業的投資數量逐步降低,但投資金額呈現出增長的態勢。2022年我國軍工電子行業的投資數量與上年持平,但投資金額出現大幅增長,同比上漲了超2倍。據IT桔子數據統計,2022年我國軍工電子行業的投資數量共計19件,投資金額達到55.52億元。2023年前2個月我國軍工電子行業的投資數量為4件,投資金額共計7.7億元。

近年來,隨著我國軍工電子行業的快速發展,各大廠商也在積極推動融資進程,持續擴大公司發展規模,通過企業融資的方式,募集資金用于企業的高速發展和生產建設。卓翼智能是一家無人機、無人機飛控及無人機系統解決方案提供商,2023年2月,卓翼智能完成由動平衡資本獨家投資的Pre-A輪融資,本輪融資將進一步完善卓翼智能在軍用無人機領域的產業布局。微納星空是一家以衛星制造業務為核心的衛星系統研制供應商,2022年-2023年1月,微納星空相繼完成近4億元的B輪和B+輪融資,主要投資方為國開制造業轉型升級基金、越秀產業基金等。戚頻科技是一家5G通信測試測量通用設備研發商,主要面向5G通信相關的微波毫米波通信測量、軍工微波模塊測試等領域,2023年1月戚頻科技獲4000萬元的A+輪融資,由四川發展領投,金牛國投等機構跟投,本次融資主要用于千臺規模高端微波通用儀表的工業標準產線建設,實現信號源等多條高端產品線的批量生產。

三、應用場景:應用領域高速發展,為軍工電子創造良好發展空間

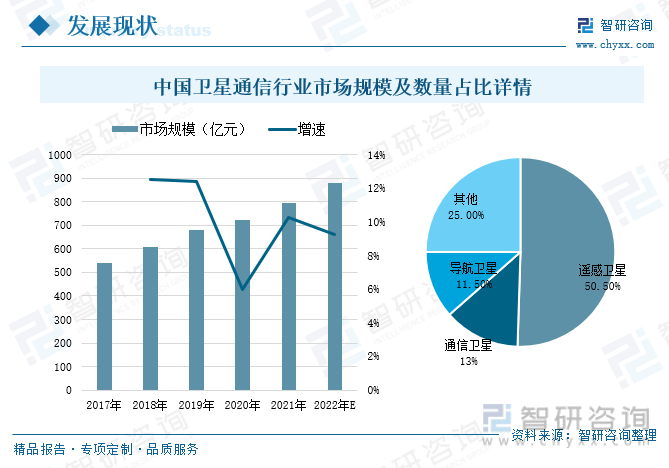

衛星通信是通信雙方利用固定或移動的地球站,通過通信衛星作為中繼站的通信方式,是微波中繼通信的一種特殊形式,由于其覆蓋范圍廣、信號質量好、便于實現多地通信等優點,適用于軍事通信領域。衛星按照用途來劃分,中國在軌衛星可以分為遙感衛星、通信衛星、導航衛星等,其中通信衛星的數量占比在13%左右,未來隨著低軌通信衛星系統的應用領域不斷成熟,我國通信衛星的市場份額將持續增大。

2017-2021年期間,我國衛星通信行業市場規模不斷擴大,總體保持增長的態勢,2021年我國衛星通信行業的市場規模達到797億元,較2020年增長了10.24%,預計未來我國衛星通信行業將保持穩步增長的趨勢發展,2022年我國衛星通信行業的市場規模預計達到878億元。隨著我國衛星通信領域的快速發展,軍用通信設備也將得到持續提升,助力我國軍工電子產業持續發展。

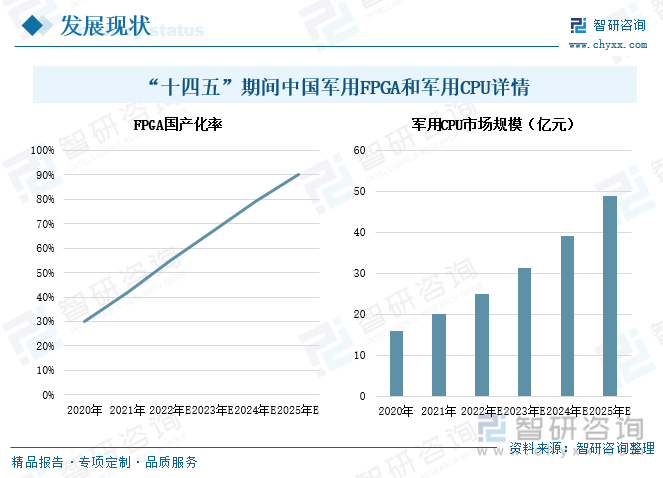

FPGA是在可編程器件的基礎上進一步發展的產物,常用作高計算領域專用芯片的小批量替代品,憑借其并行性、靈活性、保密性,在軍事中也應用廣泛,常用于雷達收集信息、數據圖像處理、引導控制、導航、軍用安全信息通信等領域。近年來,我國加大對FPGA芯片的產品研發,推動其市場規模快速提升,“十四五”期間,FPGA芯片的市場規模持續高增,隨著下游應用市場的持續拓寬,芯片的國產化率也在逐年提升,預計到2025年PFGA芯片的國產化率將達到90%,推動FPGA芯片在航空、導彈、雷達、安全通信等領域的快速發展。

CPU是圖形處理器,擁有較強的浮點運算能力,在軍用市場,被廣泛應用于水聲、通信、雷達、圖像信號采集后端顯示控制設備中,2020年以來,我國軍用CPU行業的市場規模保持穩定增長的態勢,2021年我國軍用CPU的市場規模達到20億元,較2020年增長了25%,隨著我國軍用CPU的應用場景進一步擴展,行業的市場規模也將得到持續提升,預計到2025年我國軍用CPU行業的市場規模達到48.83億元左右,推動我國軍工電子產業高質量可持續穩定發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國軍工電子行業發展前景分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軍工電子行業發展前景分析及市場需求預測報告

《2025-2031年中國軍工電子行業發展前景分析及市場需求預測報告》共十一章,包含軍工電子重點企業經營情況分析,中國軍工電子行業投資分析,2025-2031年中國軍工電子行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢