內容概要:我國軍工電子行業涵蓋范圍廣泛,包括電子元器件、通訊設備、雷達、紅外熱成像等多個細分領域,行業產品較為分散,且由于軍工行業的特殊性,軍工電子行業內企業較少,競爭格局總體趨穩。行業內企業主要布局在國內市場,軍用產品種類眾多,基本可以實現國產替代。從企業分布情況來看,我國軍工電子上市企業多分布于北京、江蘇、廣東等省市,這些地區經濟發展較快,基礎設施較為完善,生產工藝領先于國內其他地區。

關鍵詞:軍工電子競爭格局、海格通信、航天電子

一、國內軍工電子市場競爭格局:行業細分領域眾多,市場競爭總體趨穩

軍工電子作為國防信息化建設的基石,是集紅外技術、激光技術、半導體及嵌入式技術與虛擬仿真技術為一體的綜合性軍工技術體系,軍工電子產業主要承擔為武器裝備的配套的作用。相比于軍機、導彈、衛星等總體裝備,軍工電子不僅獨立作為一個產業集群,同時也服務于航空、航天、兵器、船舶等其他產業集群,為軍用飛機、衛星、船舶和車輛由機械化向信息化、智能化轉型提供技術支持,是軍工武器裝備的兵力倍增器。

我國軍工電子行業涵蓋范圍廣泛,包括電子元器件、通訊設備、雷達、紅外熱成像等多個細分領域,行業產品較為分散,且由于軍工行業的特殊性,軍工電子行業內企業較少,競爭格局總體趨穩。行業內企業主要布局在國內市場,軍用產品種類眾多,基本可以實現國產替代。

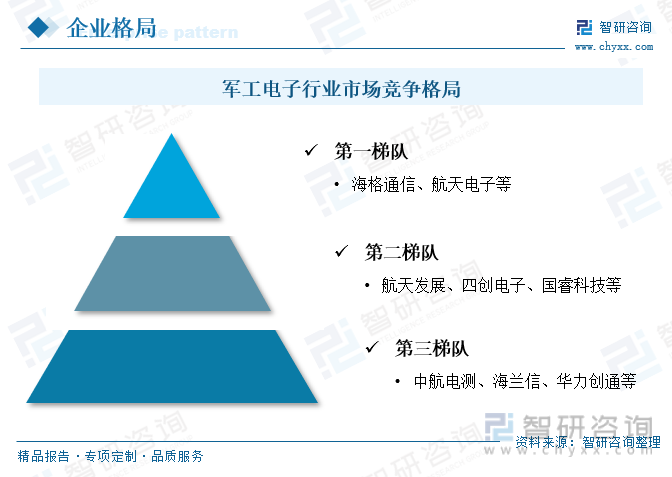

按企業整體的經營情況,大致可以分為三個競爭梯隊,第一梯隊是以軍工電子產品營業收入在50億元以上的企業為主,主要有海格通信、航天電子等,這類企業深耕軍工電子細分領域,生產工藝日漸成熟,并建立了獨有的銷售網絡渠道,產品性能優異,供銷較為穩定,在行業內有一定的話語權。第二梯隊是以軍工電子產品營收在20-50億元之間的企業為主,代表企業包括航天發展、四創電子、國睿科技等,這類企業專注于軍工電子某一細分領域,并逐步輻射拓展,生產技術相對成熟。第三梯隊的企業軍工電子產品營業收入在20億元以下,代表企業包括中航電測、海蘭信、華力創通等,這類企業起步較晚,生產能力落后或剛達到行業的整體水平。

相關報告:智研咨詢發布的《中國軍工電子行業發展前景分析及市場需求預測報告》

我國軍工電子行業細分領域眾多,包括被動元件、特種集成電路、微波器組件及微系統、紅外探測器等。其中被動元件是指不影響信號基本特征,僅令訊號通過而未加以更改的電路元件,常見的有電阻、電容、變壓器等,是軍工電子行業的重要應用產品,我國在被動元件領域領先的企業主要有振華科技、宏達電子、鴻遠電子、火炬電子等。軍用無線通信是軍隊作戰智慧的主要通信手段,無線電通信主要包括短波通信、超短波通信、微波中繼通信等,各個通信手段都有各自適用的場景,現階段我國軍工通信設備領域的領先企業主要有海格通信、廣哈通信、上海瀚訊等。

從企業分布情況來看,我國軍工電子上市企業多分布于北京、江蘇、廣東等省市,這些地區經濟發展較快,基礎設施較為完善,生產工藝領先于國內其他地區。北京市的軍工電子代表企業有鴻遠電子、海蘭信、華力創通等;江蘇省軍工電子行業的代表企業有國睿科技、東山精密、通富微電等;廣東省軍工電子行業的代表企業主要有海格通信、興森科技、和而泰等。

二、重點企業分析:深入立足主營業務領域,持續創新推動新興市場發展

1、海格通信:深度聚焦四大業務板塊,積極拓展新興發展市場

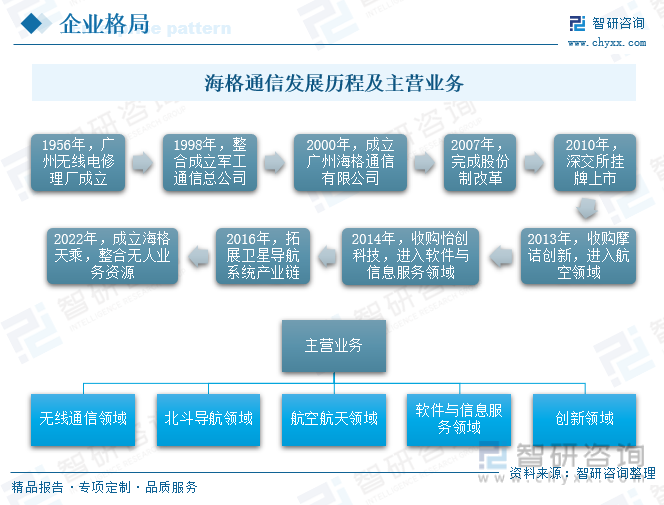

廣州海格通信集團股份有限公司成立于2000年8月,2010年8月31日在深交所掛牌上市。多年來,海格通信相繼收購摩詰創新、怡創科技、馳達飛機,成立了星航信息、海格天乘等公司,不斷進行體制改革。目前已經成為行業內用戶覆蓋最廣、頻段覆蓋最寬、產品系列最全、最具競爭力的重點電子信息企業之一,行業內領先的軟件和信息服務供應商,也是全頻段覆蓋的無線通信與全產業鏈布局的北斗導航裝備研制專家、電子信息系統解決方案提供商。

現階段,海格通信聚焦于無線通信、北斗導航、航空航天、軟件與信息服務、創新領域等五大板塊。無線通信領域是公司傳統的優勢領域,海格通信是軍工通信的龍頭企業,通過多年的發展和并購,逐漸形成了廣州、北京、深圳、南京、成都、杭州等地域布局,擁有多個產業園區,擬建智能產業基地。在無線通信領域,公司產品覆蓋中長波、短波、超短波等多種頻段,是頻段覆蓋最寬、產品系列最全、用戶覆蓋最廣的企業;在北斗導航領域,形成了“芯片-模塊-天線整機-系統及運營”的全產業鏈布局;在航空航天領域,通過收購摩詰創新和馳達飛機,成為國內模擬仿真領域產業化的領軍企業;軟件與信息服務主要面向運營商市場,提供綜合代維和網絡優化服務。在此基礎上,公司還著力布局智能防護、國產化芯片、衛星互聯網等戰略性新興領域。

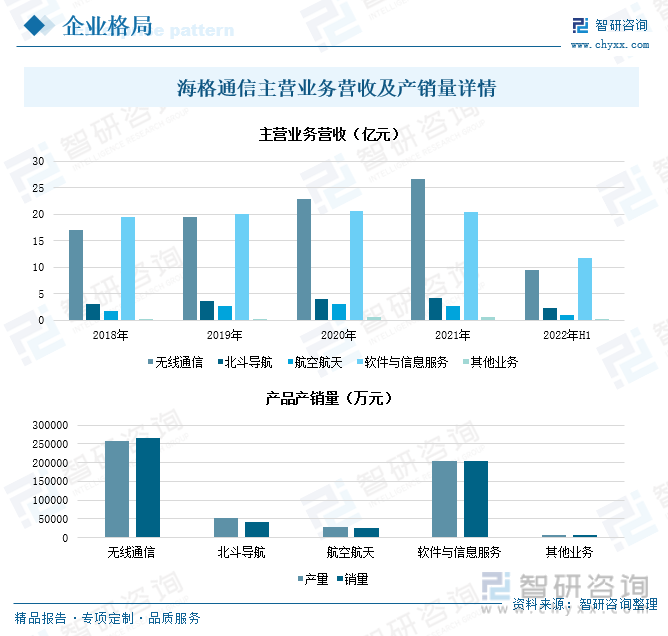

無線通信作為國防建設的重要組成部分,海格通信緊跟國防建設發展趨勢,積極參與新一代空、天、地、海一體化網絡建設,并積極參與國家快速推進的衛星互聯網重點工程項目,全方位布局衛星通信領域。同時,海格通信還搶抓軍事智能化發展方向,重點布局AI技術軍事化業務,積極拓展無人系統、智能防護等前沿技術應用。近年來,海格通信深耕基礎業務板塊,大力推進各項業務的運維,營業收入總體上也呈現出增長的態勢,其中無線通信、軟件與信息服務作為公司的重點經營業務,營業收入占比較大。

2022年上半年海格通信無線通信、軟件與信息服務的營收分別為9.44億元、11.66億元,在公司主營業務中,北斗導航營業收入出現較大增長,較2021年同期增長了26.54%。作為公司的重點布局領域,無線通信、軟件與信息服務業務在營收占較大比重的同時,其產品產銷量也保持產銷前列。2021年無線通信的產品產銷量同比分別增長了11.97%、16.71%,軟件與信息服務產品產銷量同比出現下滑,較2020年均下降了1%。

海格通信高度重視自主創新和研發投入,持續保持高比例的研發投入,占總營業收入的比重達到15%左右,始終圍繞公司四大基礎業務領域,持續開展核心技術與關鍵技術的攻關和突破。現階段海格通信在研項目包括新型北斗三號導航設備及系統、新型超短波通信設備、新型數字集群通信基站與終端設備等。2018-2021年期間,海格通信的研發費用總體保持增長的態勢,2021年海格通信的研發費用同比上漲了15.4%,2022年前三季度海格通信的研發費用共計6.14億元,較2021年同期下降了2.37%。

2、航天電子:航天電子產品為主線,持續推進多領域縱深發展

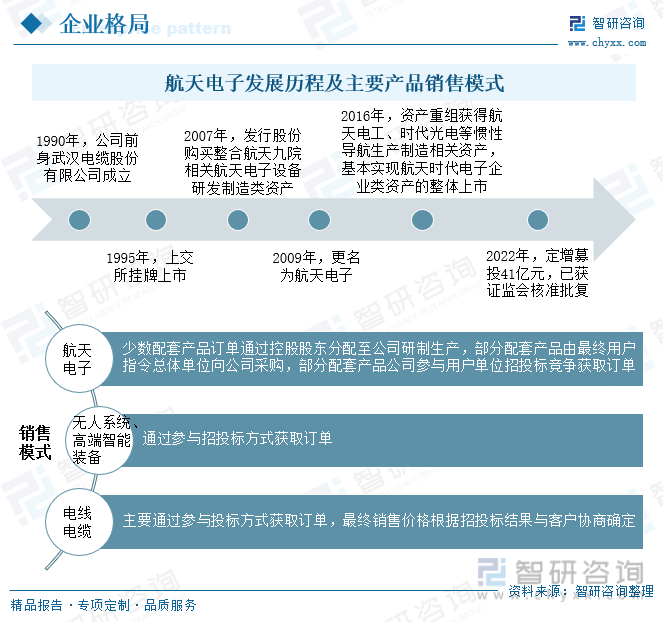

航天電子前身為武漢電纜股份有限公司,成立于1990年,主營電線電纜、鋁桿加工等,通過多次資產重組,先后實現向航天高科技產業轉型,并在2016年基本實現了航天時代企業類資產的整體上市,2021年12月,航天電子擬通過非公開發展募集資金不超過41.36億元,投向多個航天航空產業化項目,并在2022年10月獲得證監會核準批復。現階段航天電子主要從事航天電子、無人系統及高端智能裝備、電線電纜等產品的研發、生產和銷售,航天電子產品主要包括測控通信、慣性導航等,無人系統及高端智能裝備主要包括無人機系統、特種電機等,電線電纜產品主要有民用導線、電纜、軍用特種電纜產品。

在產品的銷售方面,航天電子作為航天領域電子類產品研制生產的專業公司,少數配套產品訂單由總體單位以計劃任務方式通過控股股東分配到公司研制生產,部分配套產品由最終用戶指令總體單位向公司采購,還有部分配套產品需要公司參與用戶單位招投標競爭獲取訂單。公司無人機、精確制導訂單、智能感知、特種電機、其他無人裝備等系統級產品和服務,主要是通過參與招投標方式獲取訂單。電線電纜產品主要是通過參與投標方式獲取訂單,產品投標價格以材料成本為基礎,結合客戶區域市場競爭情況、歷史合作情況確定,最終銷售價格根據招投標結果與客戶協商確定。

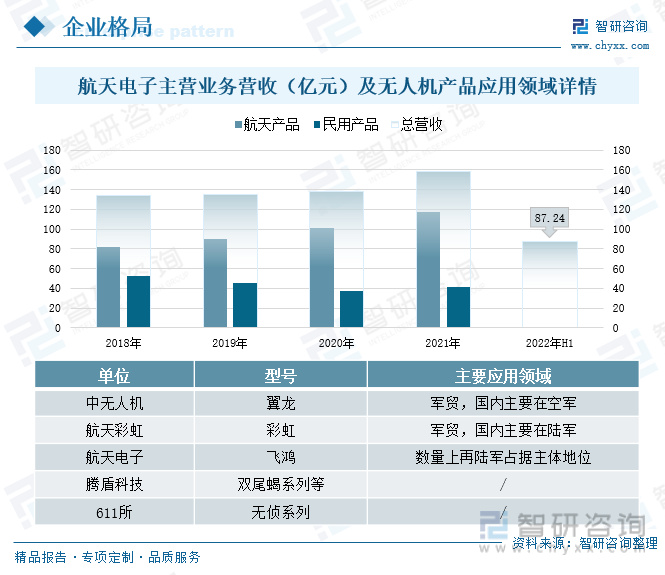

航天電子的主營業務按其應用范圍,可以分類航天產品和民用產品兩大類。受益于國家航天事業的蓬勃發展,航天電子深耕航天領域,航天產品的營業收入也得到快速提升。2018-2021年期間,航天電子的營業收入保持穩定增長的態勢,2021年航天電子的營業收入同比增長了14.63%,其中航天產品的營業收入占比達到74%,同比增長了16.28%,民用產品也有不小的增幅,同比增長了10.18%。2022年航天電子保持高增速的發展態勢,營業收入得到進一步提升,2022年上半年航天電子的營業收入達到87.24億元,較2021年同期增長了27.28%。

航天電子的無人系統和高端智能裝備產品主要包括無人飛行器、精確制導產品、特種電機等,主要應用于國防裝備、物流運輸、智慧生產、安防等領域。我國軍用無人機主要有有翼龍和彩虹兩類,航天電子的軍用無人機種類豐富,尤其是近距離無人機數量在陸軍中占據主體地位,并積極拓展空軍等其他兵種,為我國國防裝備提供了堅實的保障。

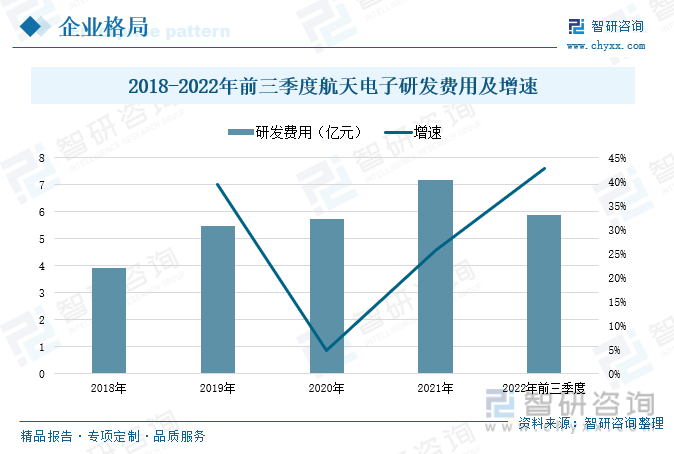

此外,為持續提升公司的核心競爭力,航天電子也十分重視新產品的研發與創新,在原有產品的基礎上,加大研發投入力度,持續開展新項目的產品研發工作。2018-2021年期間,航天電子的研發投入保持高增速的發展態勢,2021年航天電子的研發費用同比增長了25.68%,2022年研發費用進一步增長,前三季度航天電子的研發費用共計5.9億元,較2021年同期增長了42.75%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國軍工電子行業發展前景分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國軍工電子行業發展前景分析及市場需求預測報告

《2025-2031年中國軍工電子行業發展前景分析及市場需求預測報告》共十一章,包含軍工電子重點企業經營情況分析,中國軍工電子行業投資分析,2025-2031年中國軍工電子行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢