內(nèi)容概要:隨著人口老齡化的加劇與居民醫(yī)療保健意識(shí)的提升,居民對(duì)健康體檢的訴求不斷增加,進(jìn)而推動(dòng)由已病治療向未病預(yù)防的醫(yī)療消費(fèi)升級(jí),疊加分子診斷具備更高性價(jià)比優(yōu)勢(shì),持續(xù)推動(dòng)分子診斷產(chǎn)業(yè)市場(chǎng)發(fā)展。數(shù)據(jù)顯示,2020年,我國(guó)分子診斷行業(yè)市場(chǎng)規(guī)模達(dá)286億元,同比增長(zhǎng)240.48%;2021年,市場(chǎng)規(guī)模達(dá)324億元,同比增長(zhǎng)13.29%。初步預(yù)估統(tǒng)計(jì),2022年,國(guó)內(nèi)分子診斷市場(chǎng)或?qū)⒁蛐鹿跈z測(cè)需求減少而減少至220億元左右。其中,因在實(shí)際應(yīng)用過程中,診斷速度、便捷性要求的不斷升級(jí),傳統(tǒng)PCR技術(shù)的應(yīng)用短板局限性加速顯現(xiàn),分子診斷技術(shù)POCT化發(fā)展成為市場(chǎng)趨勢(shì)。

關(guān)鍵詞:分子診斷、分子診斷POCT、PCR、生物基因分子診斷

一、產(chǎn)業(yè)環(huán)境:居民醫(yī)療消費(fèi)增加,體檢診斷需求提升

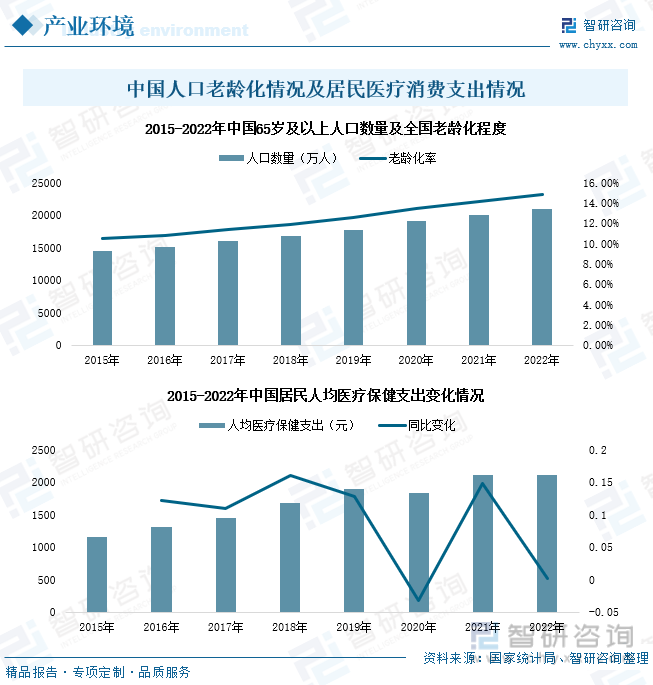

分子診斷屬于醫(yī)療診斷產(chǎn)品,可為早期診斷、早期治療、安全用血提供了有效的幫助,廣泛應(yīng)用于多疾病診斷醫(yī)療領(lǐng)域。隨著人口老齡化的加劇與居民醫(yī)療保健意識(shí)的提升,居民對(duì)健康體檢的訴求不斷增加,進(jìn)而推動(dòng)由已病治療向未病預(yù)防的醫(yī)療消費(fèi)升級(jí)。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)表明,2022年,我國(guó)年齡在65歲及以上的居民人口數(shù)量達(dá)20978萬(wàn)人,同比增長(zhǎng)4.6%,全國(guó)老齡化率達(dá)14.86%;居民人均醫(yī)療保健消費(fèi)支出達(dá)2120元,較2015年復(fù)合增長(zhǎng)7.77%。同時(shí),根據(jù)世界衛(wèi)生組織推算的數(shù)據(jù)顯示,在疾病的早期階段提供精準(zhǔn)的診斷和篩查服務(wù),其中每投入1元,可節(jié)省下后續(xù)治療費(fèi)用8.5元以及搶救費(fèi)用100元的醫(yī)療支出。精確診斷的推廣使用,可以減少因誤診導(dǎo)致的無效花費(fèi),大幅減少醫(yī)保基金的浪費(fèi),疊加分子診斷具備更高性價(jià)比優(yōu)勢(shì),持續(xù)推動(dòng)分子診斷產(chǎn)業(yè)市場(chǎng)發(fā)展。

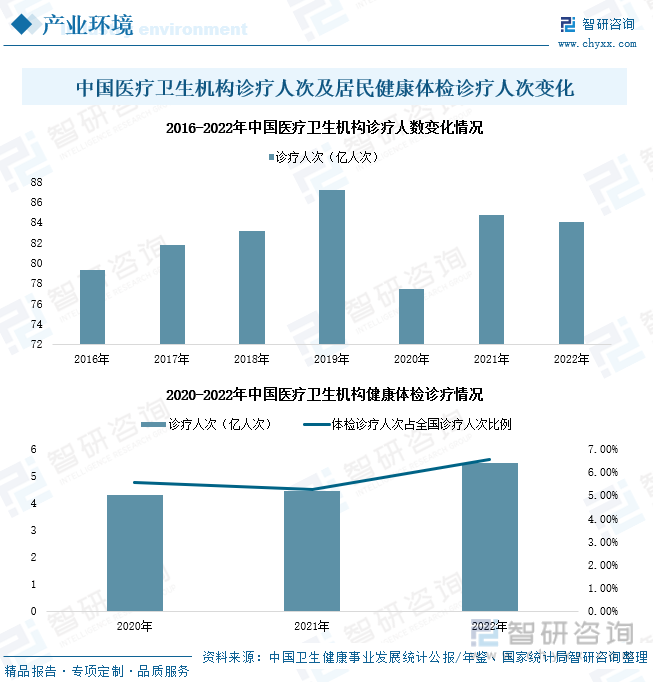

隨著居民醫(yī)療保健意識(shí)上漲,我國(guó)醫(yī)療衛(wèi)生消費(fèi)逐年增加,全國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)接診人次呈現(xiàn)穩(wěn)步上升態(tài)勢(shì)。據(jù)衛(wèi)健委及國(guó)家統(tǒng)計(jì)局公布數(shù)據(jù)顯示,2022年,我國(guó)醫(yī)療衛(wèi)生機(jī)構(gòu)診療人數(shù)達(dá)84億人次,較2016年增加4.7億人次。值得注意的是,其中有5.49億人次患者選擇進(jìn)行健康體檢診療,所占比例達(dá)6.54%,較2020年的5.57%增加了1.18億人次。國(guó)內(nèi)居民健康保健監(jiān)測(cè)意識(shí)逐年增長(zhǎng),但我國(guó)體檢診療覆蓋率僅有30%左右,相較于美國(guó)、英國(guó)等發(fā)達(dá)國(guó)家50%以上的體檢診療覆蓋率而言仍有較大差距,國(guó)內(nèi)體檢診療市場(chǎng)仍有較大發(fā)展空間。同時(shí),隨著分子診斷優(yōu)勢(shì)的凸顯,分子診斷產(chǎn)品將逐漸成為國(guó)內(nèi)體檢診斷市場(chǎng)主要需求產(chǎn)品,疊加醫(yī)院急診、海關(guān)共檢等應(yīng)用領(lǐng)域需求釋放,將為我國(guó)分子診斷產(chǎn)業(yè)提供廣袤發(fā)展空間。

二、產(chǎn)業(yè)現(xiàn)狀:技術(shù)應(yīng)用范圍擴(kuò)張,市場(chǎng)規(guī)模大幅增長(zhǎng)

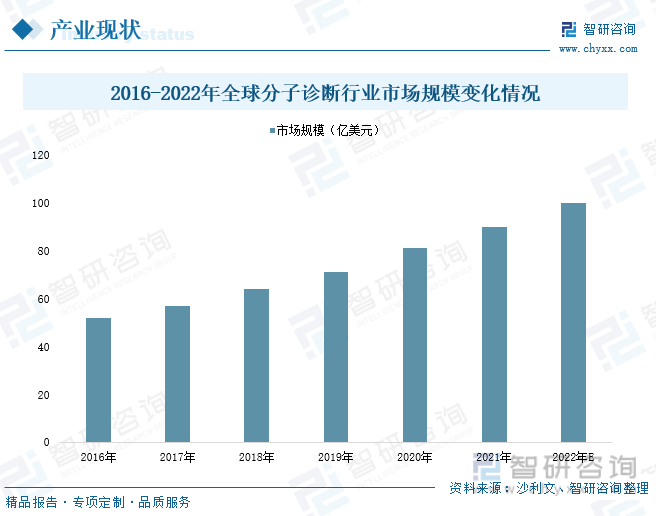

分子診斷是指應(yīng)用分子生物學(xué)方法檢測(cè)患者體內(nèi)遺傳物質(zhì)的結(jié)構(gòu)或表達(dá)水平的變化而做出診斷的技術(shù),主要是指編碼與疾病相關(guān)的各種結(jié)構(gòu)蛋白、酶、抗原抗體、免疫活性分子基因的檢測(cè),可廣泛應(yīng)用于無創(chuàng)產(chǎn)檢、遺傳生殖、伴隨診斷、液體活檢、基礎(chǔ)科研、感染性疾病等臨床醫(yī)療場(chǎng)景,全球分子診斷應(yīng)用場(chǎng)景加速擴(kuò)張,產(chǎn)業(yè)市場(chǎng)規(guī)模不斷增長(zhǎng)。據(jù)沙利文統(tǒng)計(jì)數(shù)據(jù)顯示,全球分子診斷行業(yè)市場(chǎng)規(guī)模從2016年的52億美元逐年增長(zhǎng)至2021年的90億美元,復(fù)合增長(zhǎng)9.57%。2022年,全球分子診斷市場(chǎng)規(guī)模預(yù)計(jì)將增長(zhǎng)達(dá)100億美元左右,行業(yè)市場(chǎng)呈現(xiàn)持續(xù)上升態(tài)勢(shì)。

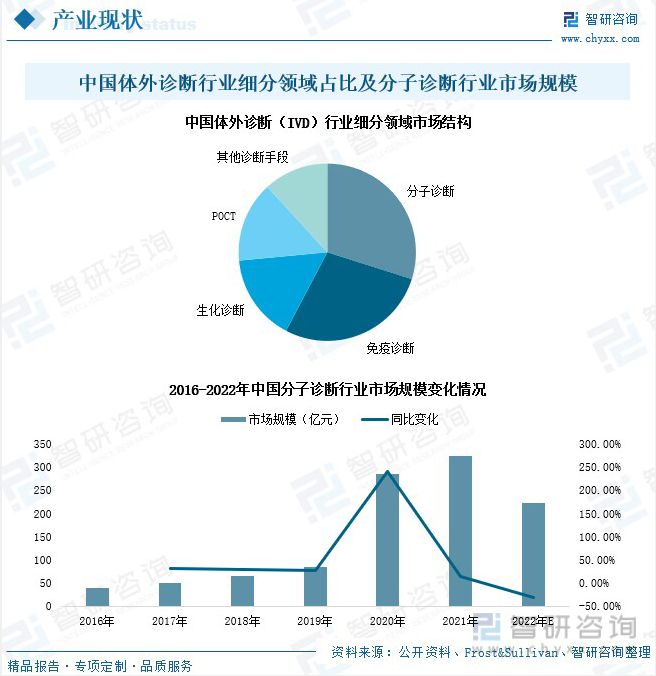

在2001年以前,我國(guó)體外診斷行業(yè)長(zhǎng)期處于導(dǎo)入期,高端診斷產(chǎn)品(診斷儀器、試劑等)均依賴于國(guó)外進(jìn)口; 2001-2010年,整體行業(yè)集中度不斷提升,國(guó)內(nèi)華大基因等龍頭企業(yè)在某些細(xì)分領(lǐng)域掌握了一定話語(yǔ)權(quán),開始逐漸布局高端診斷領(lǐng)域。2010年發(fā)展至今,國(guó)內(nèi)體外診斷行業(yè)的細(xì)分子行業(yè)特點(diǎn)不斷強(qiáng)化,逐漸形成了高端診斷技術(shù)代替低端技術(shù)趨勢(shì),疊加新冠疫情影響,國(guó)內(nèi)企業(yè)加速進(jìn)入分子診斷市場(chǎng),領(lǐng)域市場(chǎng)加速發(fā)展,數(shù)據(jù)顯示,2020年,我國(guó)分子診斷行業(yè)市場(chǎng)規(guī)模達(dá)286億元,同比增長(zhǎng)240.48%;2021年,市場(chǎng)規(guī)模達(dá)324億元,同比增長(zhǎng)13.29%。初步預(yù)估統(tǒng)計(jì),2022年,國(guó)內(nèi)分子診斷市場(chǎng)或?qū)⒁蛐鹿跈z測(cè)需求減少而減少至220億元左右。分子診斷在體外診斷產(chǎn)業(yè)市場(chǎng)發(fā)展中脫穎而出,行業(yè)所占市場(chǎng)份額達(dá)29.9%,成為體外診療行業(yè)市場(chǎng)占比最高的細(xì)分領(lǐng)域。

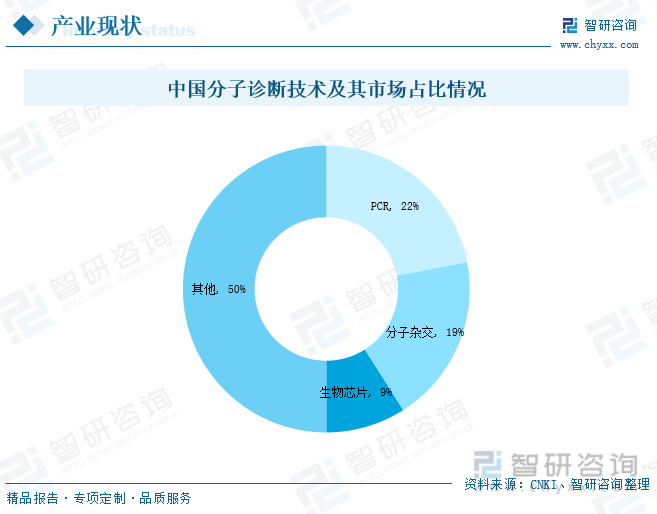

分子診斷產(chǎn)業(yè)可分為PCR、分子雜交、生物芯片等細(xì)分領(lǐng)域市場(chǎng)。其中,PCR產(chǎn)品因其靈敏度高、特異性強(qiáng)、診斷窗口期短,可進(jìn)行定性、定量檢測(cè)等優(yōu)勢(shì),成為了我國(guó)分子診斷行業(yè)的主要市場(chǎng),所占市場(chǎng)份額達(dá)22%;生物芯片是分子生物學(xué)、微電子、計(jì)算機(jī)等多學(xué)科結(jié)合的結(jié)晶,綜合了多種現(xiàn)代高精尖技術(shù),被專家譽(yù)為診斷行業(yè)的終極產(chǎn)品,但其成本高、開發(fā)難度大,產(chǎn)品種類很少,只用于科研和藥物篩選等用途,且應(yīng)用實(shí)現(xiàn)還處于研發(fā)早期,目前所占市場(chǎng)份額為19%。此外,隨著醫(yī)療診斷時(shí)間、便利性、易操作性等方面要求升級(jí),疊加分子診斷企業(yè)尋求技術(shù)產(chǎn)品創(chuàng)新的市場(chǎng)競(jìng)爭(zhēng)需求提升,分子POCT診斷產(chǎn)品將成為未來分子診斷產(chǎn)品重要發(fā)展方向。

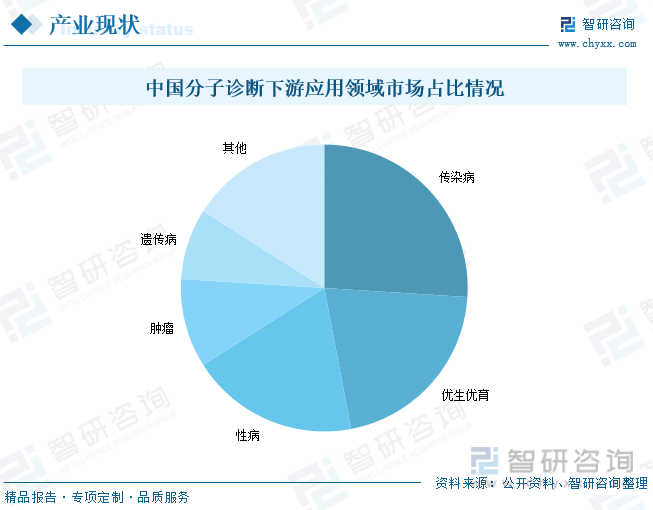

目前,我國(guó)分子診斷主要應(yīng)用于傳染病、優(yōu)生優(yōu)育、性病、腫瘤、遺傳病5大疾病診療領(lǐng)域,各領(lǐng)域所占市場(chǎng)比例分別為26%、21%、19%、10%、8%。值得注意的是,我國(guó)分子診斷用于藥物研發(fā)的技術(shù)還處于研發(fā)早期;在腫瘤、心血管等慢性疾病的診療方面已經(jīng)進(jìn)入導(dǎo)入期;在遺傳疾病診斷、胚胎植入前遺傳學(xué)檢測(cè)和植入前基因診斷均已經(jīng)進(jìn)入成長(zhǎng)期,非上市公司包括嘉寶仁和、億康基因等;在無創(chuàng)產(chǎn)前篩查及一些傳染性疾病篩查方面已經(jīng)屬于成熟期,相關(guān)企業(yè)包括華大基因、貝瑞基因、安諾優(yōu)達(dá)等。隨著診斷技術(shù)的更新?lián)Q代加速,產(chǎn)業(yè)市場(chǎng)競(jìng)爭(zhēng)不斷加劇,技術(shù)產(chǎn)品研發(fā)成為企業(yè)市場(chǎng)競(jìng)爭(zhēng)關(guān)鍵。

三、產(chǎn)業(yè)重點(diǎn)領(lǐng)域:分子診斷技術(shù)POCT化發(fā)展成為趨勢(shì),產(chǎn)業(yè)市場(chǎng)加速發(fā)展

PCR技術(shù)檢測(cè)需要標(biāo)準(zhǔn)PCR實(shí)驗(yàn)室、需要專業(yè)技術(shù)人員進(jìn)行操作,且將核酸提取和擴(kuò)增分開進(jìn)行易造成樣本或試劑污染,操作步驟繁瑣,檢測(cè)周期較長(zhǎng)等。在實(shí)際應(yīng)用過程中,隨著對(duì)診斷速度、便捷性要求的不斷升級(jí),傳統(tǒng)PCR技術(shù)的應(yīng)用短板局限性加速顯現(xiàn),分子診斷技術(shù)POCT化發(fā)展成為市場(chǎng)趨勢(shì)。

分子POCT診斷是指通過技術(shù)創(chuàng)新與優(yōu)化,進(jìn)行全自動(dòng)、一體化設(shè)計(jì)以符合即時(shí)檢測(cè)(POCT)要求的分子生物學(xué)檢測(cè)系統(tǒng)。該系統(tǒng)為整合一體化封閉系統(tǒng),其核酸提取、擴(kuò)增檢測(cè)均在同一封閉、便攜式儀器上完成,無需人工配制試劑、無需樣本人工處理,樣本上機(jī)后至結(jié)果報(bào)告過程中無需其他手工操作,可有效防止生物樣本及其遺傳物質(zhì)污染環(huán)境,同時(shí)還兼具微型化、易攜帶、自動(dòng)化、全封閉、速度快、操作簡(jiǎn)易等特點(diǎn),能保證檢測(cè)性能的高特異性和敏感性,可適用于醫(yī)院急診、基層醫(yī)療單位、家庭、海關(guān)、突發(fā)性災(zāi)難現(xiàn)場(chǎng)等多種檢驗(yàn)場(chǎng)景。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國(guó)分子診斷行業(yè)市場(chǎng)發(fā)展?jié)摿巴顿Y風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告》

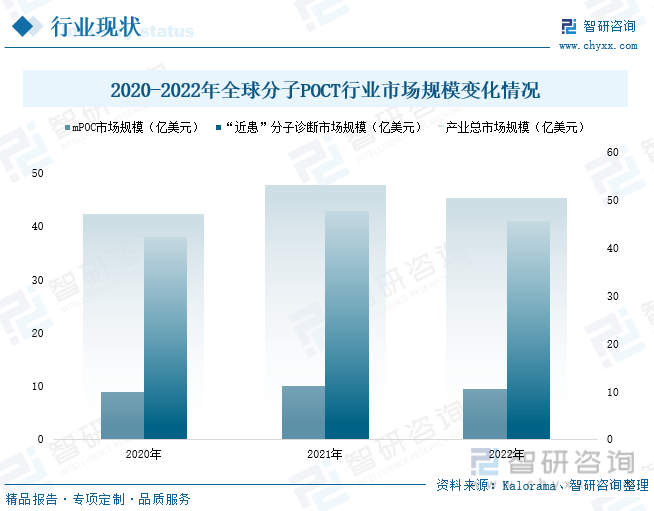

按國(guó)際市場(chǎng)劃分情況,分子診斷POCT市場(chǎng)可分為mPOC及“近患”分子診斷兩個(gè)細(xì)分領(lǐng)域,其中,mPOC設(shè)備是指在便攜式設(shè)備上運(yùn)行PCR或其他DNA和RNA檢測(cè)的設(shè)備,“近患”分子診斷是指分子診斷系統(tǒng)可以接近患者,但仍然需要在實(shí)驗(yàn)室里面進(jìn)行操作,不符合mPOC的定義、可能需要幾個(gè)小時(shí),可能是被CLIA豁免或者沒有豁免的產(chǎn)品。全球范圍內(nèi),mPOC領(lǐng)域代表企業(yè)有雅培、羅氏、賽沛、BioFire等,“近患”分子診斷領(lǐng)域代表企業(yè)有賽沛、BioFire等。分子診斷POCT技術(shù)發(fā)展研究至今,全球分子診斷POCT市場(chǎng)加速發(fā)展。2021年,全球分子診斷POCT行業(yè)市場(chǎng)規(guī)模達(dá)53.02億美元,同比增長(zhǎng)13%;細(xì)分mPOC領(lǐng)域和“近患”分子診斷領(lǐng)域的市場(chǎng)規(guī)模分別為10.08億美元、42.94億美元。經(jīng)初步統(tǒng)計(jì)預(yù)估,2022年,全球分子診斷POCT行業(yè)市場(chǎng)規(guī)模將因新冠檢測(cè)需求減少而小幅下滑至50.43億美元。

在疫情之前,我國(guó)涉足分子POCT領(lǐng)域的僅有賽沛、優(yōu)思達(dá)、博暉、博奧這些企業(yè),全國(guó)分子POCT診斷市場(chǎng)容量?jī)H在8-10億元左右。自2020年全球新冠疫情爆發(fā)以來,市場(chǎng)分子檢測(cè)需求急速增長(zhǎng),分子POCT在新冠疫情防控中是大放異彩的,檢測(cè)速度快,操作簡(jiǎn)單,便攜等優(yōu)勢(shì)明顯,我國(guó)分子POCT診斷產(chǎn)品研發(fā)生產(chǎn)企業(yè)數(shù)量大增,行業(yè)市場(chǎng)迎來快速發(fā)展階段,截至2022年底,國(guó)內(nèi)行業(yè)市場(chǎng)規(guī)模達(dá)34-52億元左右,2019-2022年,產(chǎn)業(yè)市場(chǎng)規(guī)模復(fù)合增長(zhǎng)51.01%。

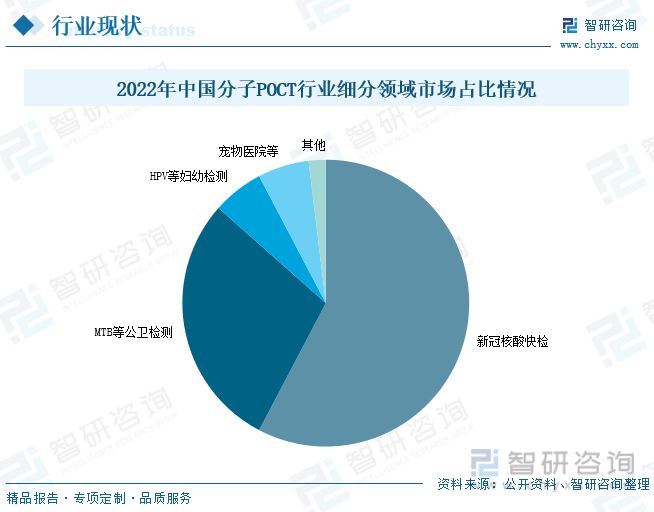

由于我國(guó)分子POCT診斷行業(yè)正處于初步發(fā)展階段,市場(chǎng)暫時(shí)無法根據(jù)國(guó)際市場(chǎng)進(jìn)行區(qū)分,將擁有體積小、具備PCR實(shí)驗(yàn)室外操作能力、檢測(cè)快速的樣本處理-核酸提取-擴(kuò)增檢測(cè)一體機(jī)生產(chǎn)能力的體外診斷企業(yè)的劃歸為分子POCT診斷企業(yè)。按照國(guó)內(nèi)市面分子POCT診斷產(chǎn)品應(yīng)用領(lǐng)域進(jìn)行劃分,我國(guó)分子POCT診斷產(chǎn)業(yè)可大致細(xì)分為新冠核酸快檢、MTB等公衛(wèi)檢測(cè)、HPV等婦幼檢測(cè)及寵物醫(yī)院檢測(cè)四大領(lǐng)域市場(chǎng)。其中,新冠核酸快檢領(lǐng)域所占市場(chǎng)份額占比比例為達(dá)58%,市場(chǎng)以達(dá)安基因、圣湘生物、卡尤迪、優(yōu)思達(dá)、博奧等企業(yè)為主,產(chǎn)品主要裝機(jī)在PCR實(shí)驗(yàn)室、發(fā)熱門診等場(chǎng)所;MTB等公衛(wèi)檢測(cè)領(lǐng)域所占市場(chǎng)份額占比比例為達(dá)29%,市場(chǎng)主要被賽沛等巨頭企業(yè)占據(jù),產(chǎn)品主要裝機(jī)在微生物實(shí)驗(yàn)室、結(jié)核實(shí)驗(yàn)室、PCR實(shí)驗(yàn)室等場(chǎng)所。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國(guó)分子診斷行業(yè)市場(chǎng)發(fā)展?jié)摿巴顿Y風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告》。智研咨詢是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)分子診斷行業(yè)市場(chǎng)發(fā)展?jié)摿巴顿Y風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告

《2025-2031年中國(guó)分子診斷行業(yè)市場(chǎng)發(fā)展?jié)摿巴顿Y風(fēng)險(xiǎn)預(yù)測(cè)報(bào)告》共十一章,包含國(guó)內(nèi)分子診斷生產(chǎn)廠商競(jìng)爭(zhēng)力分析,2025-2031年中國(guó)分子診斷行業(yè)發(fā)展趨勢(shì)與前景分析,分子診斷企業(yè)投資戰(zhàn)略與客戶策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國(guó)微流控分子診斷行業(yè)產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模及重點(diǎn)企業(yè)分析:微流控分子診斷技術(shù)在中國(guó)快速發(fā)展,2023年市場(chǎng)規(guī)模達(dá)35.46億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢(shì)研判!2024年中國(guó)分子診斷行業(yè)產(chǎn)業(yè)鏈、發(fā)展歷程、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析:我國(guó)分子診斷行業(yè)未來有望實(shí)現(xiàn)全面國(guó)產(chǎn)替代 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國(guó)分子診斷行業(yè)競(jìng)爭(zhēng)格局及重點(diǎn)企業(yè)分析:國(guó)內(nèi)企業(yè)加速布局,行業(yè)市場(chǎng)競(jìng)爭(zhēng)激烈[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年分子診斷產(chǎn)業(yè)鏈分析: 新冠疫情下,分子診斷產(chǎn)業(yè)飛速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)