內容概要:我國既是一個鋼鐵生產大國,又是一個消費大國。近年來,受新冠疫情影響,我國多地實行防疫管控,企業出現停工停產,工業生產活動受到沖擊,市場對于鋼鐵的需求大幅下滑,對行業造成一定的影響。2023年2月,國內疫情影響基本退散,疊加春節過后社會面流動性基本恢復,多地集中開工重大項目建設,工地工廠陸續開工復工,部分地區冬儲接單仍有所持續,國內鋼市需求逐步復蘇,推動鋼鐵行業PMI不斷回升。

關鍵詞:鐵礦石、普鋼綜合價格指數、粗鋼產量、地產指標

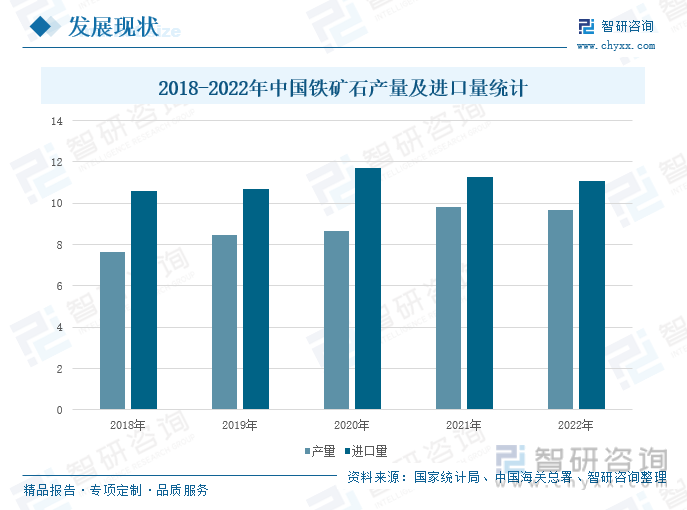

一、鐵礦石產量及進口量同步下降,焦炭市場價格走勢下行

鋼鐵的基本生產過程中,首先獲得鐵礦石和焦煤等原料,然后把它們在煉鐵高爐內煉制成生鐵;下一步再以生鐵為原料,用不同的煉鋼爐冶煉成鋼,因此鐵礦石是重要的煉鋼原材料。據國家統計局,2018-2022年,我國鐵礦石產量呈先上升后下降的趨勢,2022年,我國鐵礦石產量為9.68億噸,同比下降1.33%,主要系我國鋼鐵生產環保要求上升、鋼鐵限產政策延續等因素影響所致。

當前,我國是世界上最大的鋼鐵生產國,鋼鐵產量占全球總產量一半以上,而鐵礦石是煉鋼的重要原材料,我國的鐵礦石不能滿足煉鋼生產需要,因此,我國是全球最大的鐵礦石進口國。中國海關數據顯示,2018-2022年,我國鐵礦石進口數量整體呈現先增后減的趨勢,2022年,我國鐵礦石的進口量為11.07億噸,同比下降1.77%,主要系我國“碳達峰、碳中和”政策持續推進,鋼鐵行業向高質量發展,行業產能受限,產品結構優化調整等因素的影響,疊加國內經濟恢復不及預期,下游應用市場需求收縮所致。

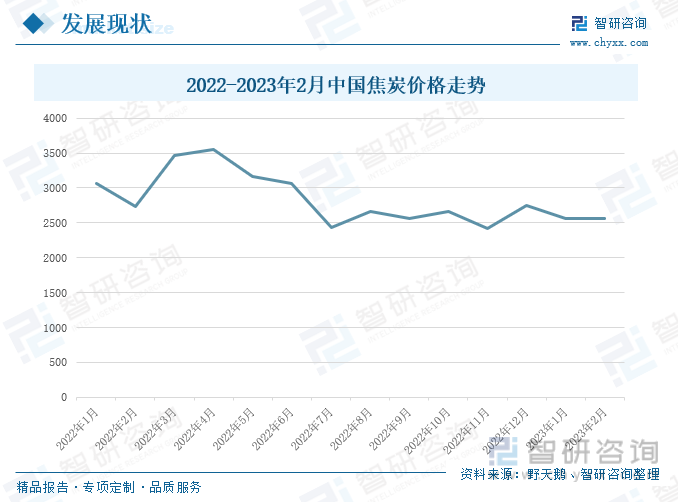

煉鋼基本上不用煤炭,而是用焦炭,只有煉鐵的時候才會使用到煤炭,不過煉鐵時的主要燃料仍然是焦炭,所以焦炭是煉鋼中主要的燃料。據野天鵝統計,2022年1月-2023年2月,我國焦炭價格整體呈現下降的趨勢,其中2022年4月,我國焦炭價格約為3550元/噸,是紀錄期間的峰值。2022年3-4月,我國新冠疫情散點多發,疊加俄烏沖突加劇,地緣政治緊張,導致全球能源價格大漲,推動了焦炭價格上漲。2023年2月,我國焦炭價格在2562.9元/噸左右,環比上月價格持平,與2022年同期相比下降164.4元/噸,焦炭市場價格下降,將降低鋼鐵企業的生產成本,有利于提高鋼鐵行業的毛利率。

二、普鋼綜合價格指數持續上行,重點鋼企鋼材庫存量大幅下降

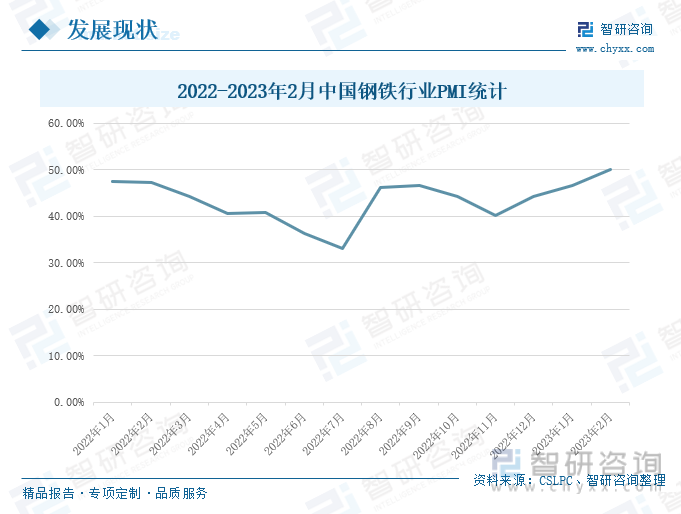

鋼鐵行業是我國重要的基礎性工業,也是經濟發展的重要支柱之一,其產業鏈漫長,囊括了黑色金屬礦產開采,鋼鐵冶煉、鋼鐵加工、鋼鐵應用等工業活動。近年來,受新冠疫情影響,我國多地實行防疫管控,企業出現停工停產,工業生產活動受到沖擊,市場對于鋼鐵的需求大幅下滑,對行業造成一定的影響。據中物聯鋼鐵物流專業委員會,2023年2月,我國鋼鐵行業PMI為50.1%,環比上升3.5個百分點,同比上升2.8個百分點。2022年12月-2023年2月,鋼鐵行業PMI連續三個月環比上升,回至50%以上,行業運行穩步回升。2023年2月,我國的疫情影響基本退散,疊加春節過后社會面流動性基本恢復,多地集中開工重大項目建設,工地工廠陸續開工復工,部分地區冬儲接單仍有所持續,國內鋼市需求逐步復蘇,推動鋼鐵行業PMI不斷回升。

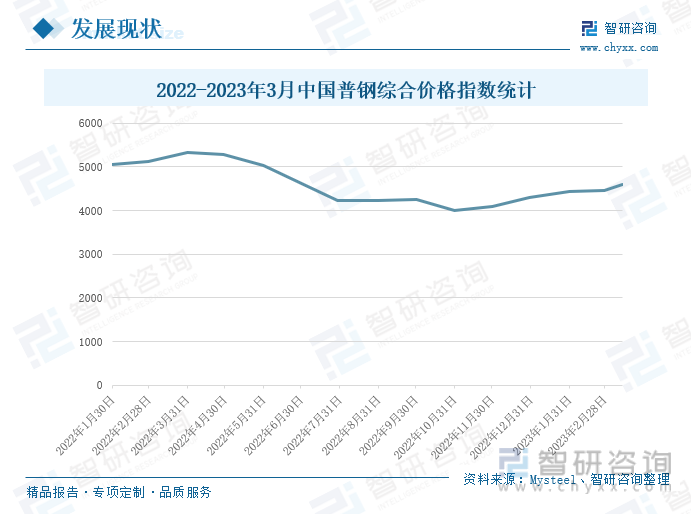

根據Mysteel統計,2022年,我國普鋼綜合價格指數整體呈現下降趨勢,2023年1-3月,我國普鋼綜合價格指數呈上升趨勢。2022年下半年,全球通貨膨脹嚴重,美國、英國、法國等宣布加息,上調基準利率,抑制經濟過熱發展,海外經濟整體收縮轉弱;國內推出“基石計劃”,欲逐步實現鐵礦自主定價,疊加上鋼鐵市場需求不及預期,企業去庫存壓力增加,我國普鋼綜合價格指數在下半年長期處于低位。2022年3月14日,我國普鋼綜合價格指數為4605.43,自2022年10月31日以來,我國普鋼綜合價格指數整體便呈上行態勢,主要系國內疫情影響逐漸消退,穩經濟、促消費類政策頻發,推動我國經濟穩步回升,疊加鐵礦石價格居于高位,原材料價格高漲推動我國普鋼價格上行。

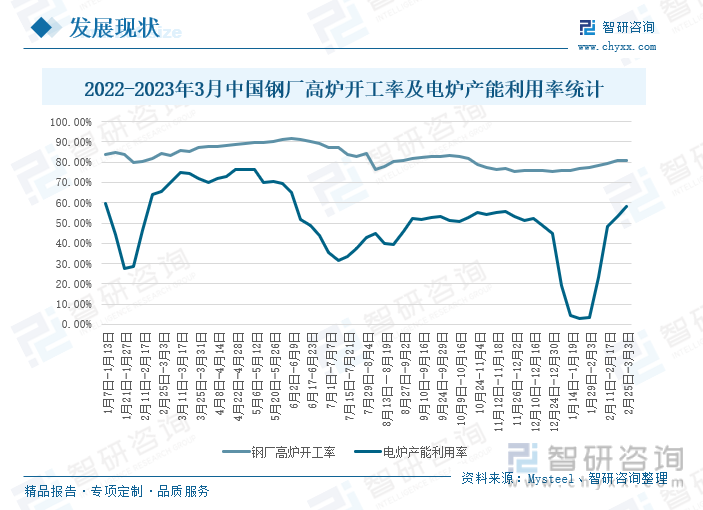

根據Mysteel數據統計,2023年1-3月,我國鋼廠高爐開工率整體呈現上升趨勢,電爐產能利用率呈先上升后下降的趨勢,2022年2月25日-3月3日,我國鋼廠高爐開工率為81.07%,環比上一周期增加0.09個百分點;電爐產能利用率為57.94%,環比上一周期增長4.7個百分點。2023年1-3月,國內的新冠疫情影響日漸退散,鋼價不斷上行,焦炭市場價格下跌,普鋼企業獲利空間上升,同時,汽車、房地產等普鋼下游應用市場相關消費逐步復蘇,市政相關投入持續增加,大力支持基建等一系列綜合因素,推動我國鋼廠高爐開工率和電爐產能利用率持續攀升。

我國既是一個鋼鐵生產大國,又是一個消費大國。隨著我國經濟的高速發展,工業化程度逐步提升,市場上對于鋼鐵產品的需求量增加,其產量整體呈上升態勢,據國家統計局,2012-2022年,我國的粗鋼產量呈現先上升后下降趨勢,鋼材產量則保持連年增長。2022年,我國粗鋼產量為10.13億噸,同比下降2.13%;鋼材產量為13.40億噸,同比上升0.25%。2022年,在“碳達峰、碳中和”的發展背景下,我國鋼鐵行業產能限制政策延續,嚴禁新增鋼鐵產能,進一步壓降粗鋼產量,疊加鋼鐵行業運勢下行轉弱,鋼鐵價格持續下跌,市場需求不足導致我國粗鋼產量出現下滑。

據中國鋼鐵工業協會,2022年,我國重點鋼鐵企業鋼材庫存整體呈現先上升后下降的趨勢,2022年1月下旬重點鋼鐵企業鋼材庫存為1368.27萬噸,12月下旬我國重點鋼鐵企業鋼材庫存為1305.66萬噸,年度差值為62.61萬噸,重點鋼鐵企業鋼材庫存略有下滑。2023年1月上旬-3月上旬,我國重點鋼鐵企業鋼材庫存呈先增后減態勢,其中2023年2月中旬,重點鋼鐵企業鋼材庫存達1953萬噸,是2023年1月上旬-3月上旬的峰值,主要系2月中旬,全國鋼鐵企業批量復工復產,鋼材庫存呈現集中復產式增長。2023年3月上旬,我國重點鋼鐵企業鋼材庫存為1770.41萬噸,比上一旬增加28.43萬噸,增長1.63%;比上月同旬減少32.54萬噸,下降1.8%;比去年年底增加464.76萬噸,增長35.6%;比去年同旬增加102.22萬噸,增長6.13%。從短期來看,鋼鐵行業金三銀四的旺季需求將逐步釋放,產量擴張的情況下使得重點鋼企鋼材庫存大幅下降。

三、下游地產行業依舊磨底,汽車行業產銷量同比下滑

普鋼產品的應用范圍十分廣泛,如房地產建筑、汽車、能源電力、橋梁高建、家用電器等等,是我國工業生產的重要原材料行業之一。其中房地產是普鋼產品重點應用領域,據國家統計局,2023年1-2月,我國房地產開發投資完成額累計值為13669億元,同比下降5.7%;房屋新開工面積累計值為13567萬平方米,同比下降9.45%;房屋施工面積累計值為750240萬平方米,同比下降4.4%;房屋竣工面積累計值為13178萬平方米,同比上升為8.0%;商品房銷售面積為15133萬平方米,同比下降3.6%。其中,房屋竣工面積受益于2022年底的“保交樓”政策影響,實現了正向增長,其他指標仍保持負增長態勢。2023年1-2月,我國地產行業相關指標相較于2022年下半年有所回升,隨著天氣逐漸變暖,工地施工條件好轉,各地重大項目集中簽約開工,傳統基建和新型基建雙重發力,將促進我國普鋼產品市場需求穩步回升。

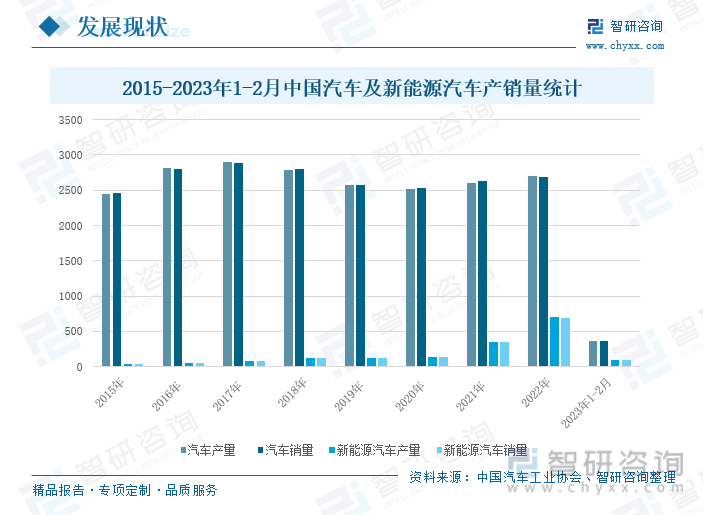

據中國汽車工業協會,2015-2022年,我國汽車產銷量上下波動,整體呈現出上漲趨勢,而新能源汽車在政策的引導下,其產銷量連年增長。2022年,我國的汽車產量為2702.1萬輛,同比增長3.40%;銷量為2686.4萬輛,同比增長2.10%。其中,新能源汽車的產量為705.8萬輛,同比增長96.90%;銷量688.7萬輛,同比增長93.40%。“雙碳”發展背景下,汽車產業推行節能減排方案,新能源汽車順勢興起,在國一系列優惠政策的推動下,2022年我國新能源汽車呈現爆發式增長,帶動我國汽車行業整體呈現上漲的趨勢,而汽車產銷量的增長拉動了鋼鐵產品的市場需求,提振了我國鋼鐵行業的市場消費。

2023年1-2月,我國的汽車產量為362.6萬輛,同比下降14.5%;銷量為362.5萬輛,同比下降15.2%。其中,新能源汽車的產量為97.7萬輛,同比增長18.1%;銷量93.3萬輛,同比增長20.8%。隨著國家傳統燃油車購置稅優惠和新能源汽車補貼政策退市,我國汽車產銷環比、同比均呈現下降趨勢,對于鋼鐵行業的需求拉動力有所下降。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國普鋼行業市場現狀分析及投資前景預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國普鋼行業市場現狀分析及投資前景預測報告

《2024-2030年中國普鋼行業市場現狀分析及投資前景預測報告》共十五章,包含2023年中國鋼鐵業發展形勢分析,2024-2030年中國普鋼產業發展趨勢預測分析,2024-2030年中國普鋼行業風險及對策建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國普鋼行業競爭格局及重點企業分析:限產政策推動市場集中度上升,龍頭企業加快綠色轉型[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)