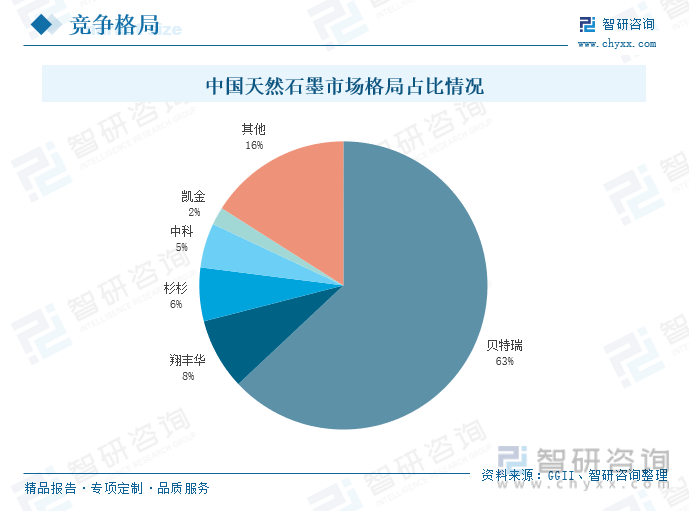

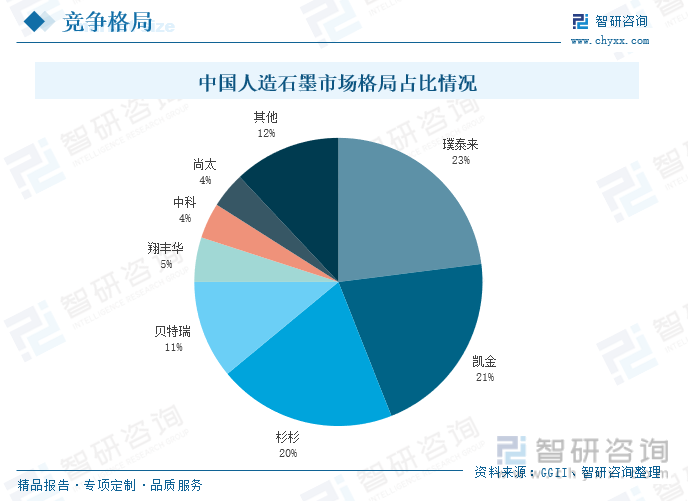

內容概要:從天然石墨市場競爭格局來看,貝特瑞的市場占比約為63%,占據我國天然市場份額絕大部分,位居行業首位,呈現出“一家獨大”的市場格局;從人造石墨市場競爭格局來看,璞泰來、凱金能源以及杉杉股份分別以23%、21%、20%的市場占比位列前三,人造石墨市場高度集中。

關鍵詞:石墨、貝特瑞、方大碳素

一、競爭格局:天然石墨“一家獨大”,人造石墨市場集中度較高

石墨是碳的一種,可以分為天然石墨和人造石墨。天然石墨來自石墨礦藏,天然石墨可分成鱗片石墨、土狀石墨及塊狀石墨。天然開采得到的石墨含雜質較多,因而需要降低其雜質含量后才能使用,其主要用途是生產耐火材料、電刷、柔性石墨制品、潤滑劑、鋰離子電池負極材料等。人造石墨的種類也很多,如單晶石墨、多晶石墨、熱解石墨、高定向熱解石墨、聚酰亞胺合成的石墨、石墨纖維等,多數人造石墨制品屬于多晶石墨一類。人造石墨中的主要產品是電弧煉鋼爐和礦熱電爐使用的石墨電極,其主要用途是精密鑄造模具、電火花加工的模具、鋰離子電池負極材料、核工業反應堆結構材料和導彈火箭的部件等。

從天然石墨市場競爭格局來看,貝特瑞的市場占比約為63%,占據我國天然市場份額絕大部分,位居行業首位;翔豐華的市場占比8%左右,杉杉股份的市場占比約6%,分別處于第二、三名;中科電氣以及凱金能源的市場占比分別為5%、2%、其他市場占比合計16%,我國天然石墨市場占比高度集中,呈現出“一家獨大”的市場格局。

從人造石墨市場競爭格局來看,璞泰來、凱金能源以及杉杉股份分別以23%、21%、20%的市場占比位居第一、二、三名,三家企業合計市場占比64%左右;此外,翔豐華的市場占比約5%、中科電氣的市場占比約4%、尚太科技的市場占比約4%,其他市場占比合計12%左右,國內人造石墨市場集中度較高,CR3為64%,CR5為73%。

重點企業:頭部企業持續加大研發投入,加速推進石墨產業項目建設

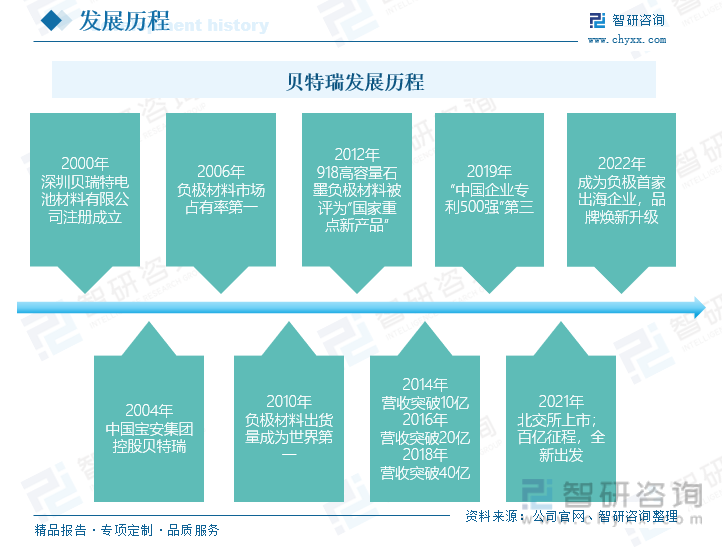

1.貝特瑞:企業不斷加大研發費用投入,積極布局石墨全產業鏈

貝特瑞新材料集團股份有限公司成立于2000年,2004年,被中國寶安集團股份有限公司控股,2015年貝特瑞在新三板掛牌交易,2021年11月于北交所上市。公司成立至今已有23年,已經形成了以鋰離子電池負極材料、正極材料及石墨烯材料為主的三大業務板塊,是集基礎研究、產品開發、生產銷售于一體的國家級高新技術企業。經過長足的發展,公司擁有優秀且穩定的經營管理與核心技術團隊、健全的管理體系、領先的研發實力與創新能力、完善的產品和業務體系、優質的供應鏈資源等。2022年,貝特瑞成為負極材料首家出海企業,品牌形象煥新升級,營業收入突破256億元,研發團隊達800人,累計獲得472項專利授權。

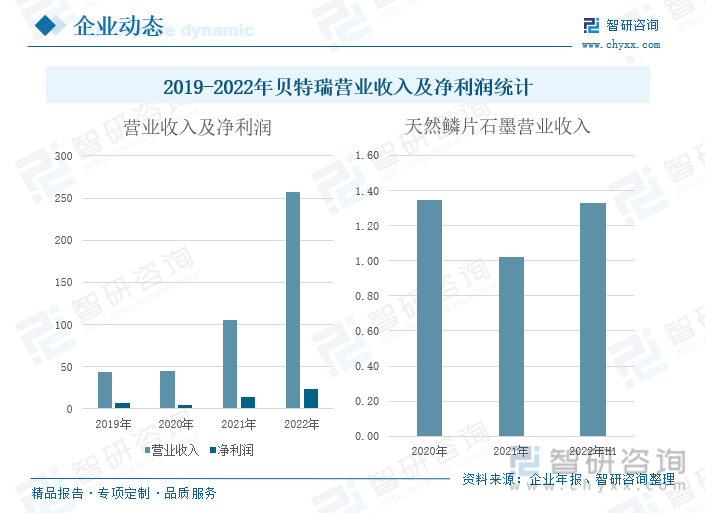

據企業年報,2019-2022年,公司的營業收入連年增長,凈利潤呈先下降后上升的趨勢,2020年,公司的凈利潤下降主要系新冠疫情暴發,全國實行疫情封控管控政策,產業鏈供應鏈受阻,貨運物流費用上升,企業的經營成本上漲等。2022年,公司的營業收入為256.78億元,同比增長144.76%;凈利潤為23.18億元,同比增長60.86%。2022年,,受益于新能源汽車及鋰離子電池市場的強勁增長,公司的鋰電池材料業務需求旺盛,產品產銷兩旺,實現了營業收入和凈利潤同比增長。

2020-2022年上半年,公司的天然鱗片石墨產品營業收入呈現先下降后上升的趨勢,2021年,公司天然鱗片石墨產品營業收入為1.02億元,同比下降24.07%,主要是由于新能源汽車產銷量大增,公司自身電極產品對于天然鱗片石墨的需求大增,減少了對外銷售數量所致。2022年上半年,公司天然鱗片石墨營業收入為1.33億元,同比增長71.62%,主要系鋰電池行業發展十分迅速,市場對于天然鱗片石墨原料的需求不斷上升。

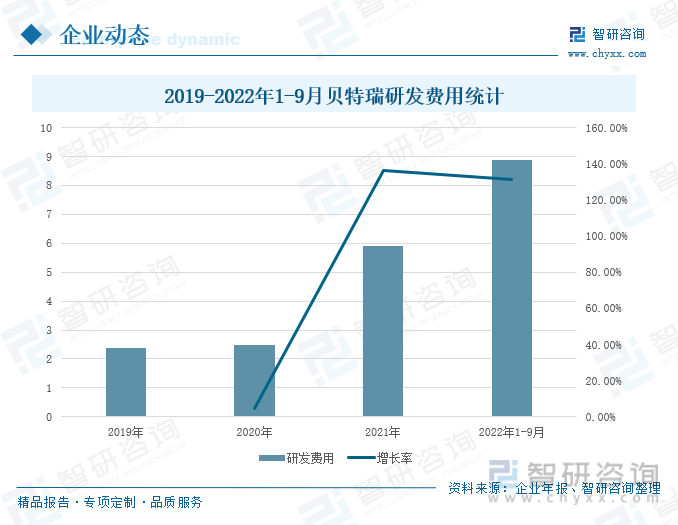

企業年報顯示,2019-2022年1-9月,公司的研發費用逐年增長,且2021-2022年1-9月研發費用呈倍數增長,2022年1-9月,公司的研發費用為8.88億元,同比增長131.31%。2022年,公司持續加大研發費用投入,組建了一直優秀的研發隊伍,形成了相對成熟的研發體系與研發機制,技術研發水平位居行業前列,并且始終堅持創新引領,積極推進新產品研發,優化生產工藝,加快對新產品及新客戶的導入,積極布局前沿技術,包括鈉離子電池材料、全固態電解質、鋰金屬負極、燃料電池材料、石墨烯高導熱材料及電池材料回收技術等,尋求在產品及技術開發上的不斷突破。

2022年,面對新能源行業的高速發展趨勢,為保持在材料領域的技術持續領先優勢,公司一方面對現有產品不斷升級迭代,如天然石墨、人造石墨、高鎳三元材料等;另一方面也在積極布局前沿技術,包括全固態電解質、燃料電池材料、石墨烯高導熱材料及電池材料回收技術等。當前,公司石墨相關在研項目包括新型天然石墨負極材料開發和石墨烯高導熱材料開發,項目達成后可增強公司天然石墨競爭力,并進一步完善產品品類,布局石墨烯領域,擴大公司業務范圍,實現公司利潤新的爆發點。

截至2022年上半年,貝特瑞石墨相關在建工程項目共計四個,分別為站前石墨礦勘探工程、山東瑞陽年產4萬噸人造石墨負極一體化產線(一期)、山西瑞君年產7萬噸人造石墨負極材料一體化生產線項目、雞西礦產郎家溝石墨礦露天礦采場治理和基建工程,將進一步完善公司在石墨產業鏈的布局。

2.方大炭素:發揮企業的核心競爭優勢,加速石墨產品產能項目建設

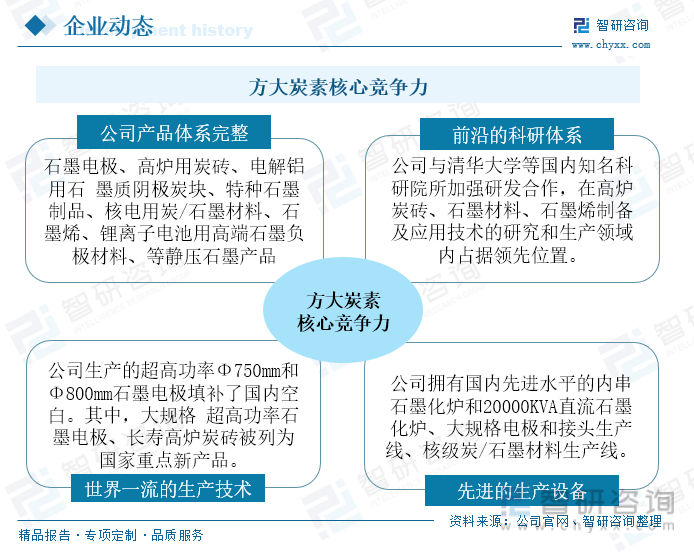

方大炭素成立于1999年,2002年8月在上交所掛牌上市,2023年3月在瑞士證券交易所上市,成為我國西部地區首家A+G上市公司。發展至今,公司已經擁有較為完整的產品體系、世界一流的生產技術水平、先進的生產設備和前沿的科研體系,在石墨行業市場具有明顯的競爭優勢。多年來,公司通過收購整合的方式戰略布局上游原材料,實現產業一體化布局,產品成本優勢突出,產品體系完整,并且擁有超高功率石墨電極、炭磚、特種石墨等制造專有核心技術,并引入先進生產設備,生產的超高功率石墨電極產品已進入世界一流水平行列,其生產的Φ750mm和Φ800mm超高功率石墨電極產品填補了國內空白。同時,公司建立了前沿的科研體系,與國內知名高校及科研院所進行合作,在高爐炭磚、石墨材料等領域的生產和研發占據領先位置。

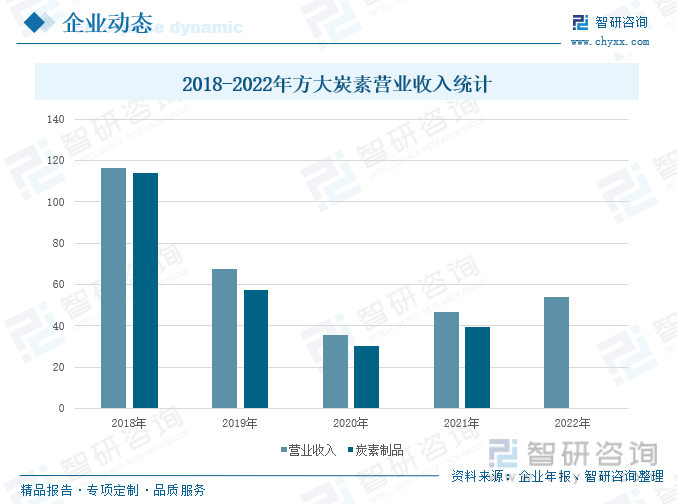

據企業年報,2018-2022年,公司的營業收入及炭素制品營業收入呈先下降后上升的發展態勢。2022年,公司的營業收入為54.04億元,同比增長16.18%,主要系國家供給側結構性改革政策指引下,鋼鐵工業轉型升級、低碳綠色發展成為必然趨勢,電爐短流程煉鋼成為鋼鐵行業重點轉型方向之一,電爐煉鋼占比將呈增長趨勢,帶動石墨電極的需求釋放。

2021年,公司的炭素制品營業收入為39.47億元,同比增長31.05%,占營業收入85%左右。隨著國內疫情防控常態化,國民經濟開始復蘇,疊加新能源發電以及新能源汽車行業市場熱度高漲,公司的炭素制品產銷量大幅上升,炭素制品營收同步增長。

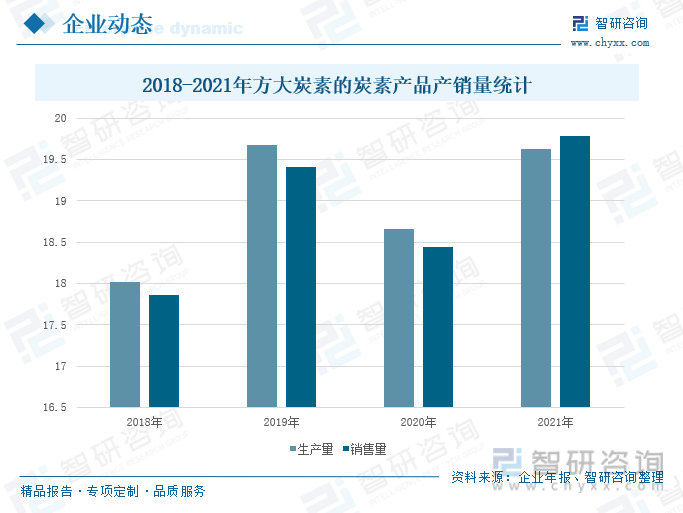

財報顯示,2018-2021年,公司的炭素產品產銷量呈先上升后下降再上升的發展態勢,2021年,公司炭素產品的生產量為19.63萬噸,同比增長5.25%;銷售量為19.79萬噸,同比增長7.35%,其中,石墨電極16.93萬噸,炭磚1.93萬噸。2022年,受原料價格持續上漲、電爐鋼開工率不足等因素的影響,公司的經營受到一定的沖擊,但公司通過穩價促量、降本增效等措施,使公司的生產經營工作保持穩定。

公司目前已形成以前沿新材料產品研發為主、傳統產品升級換代為輔、原材料研發為補充和支撐的研發體系及多元化產業體系,是中國唯一具有生產民用核級炭素制品資質的企業。截至2022年上半年,公司石墨行業相關在建工程有3萬噸/每年特種石墨制造與加工項目、年產5萬噸超高功率石墨電極及特種石墨項目以及年產2.5萬噸超高功率石墨電極及特種石墨項目等,若該批項目落地投產,將進一步拓寬公司石墨產品的產能,提高市場企業的市場競爭力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國石墨行業市場深度分析及投資前景展望報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國石墨行業市場深度分析及投資前景展望報告

《2025-2031年中國石墨行業市場深度分析及投資前景展望報告》共十章,包含2020-2024年中國石墨行業上下游主要行業發展現狀分析,2025-2031年中國石墨行業發展預測分析,石墨行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國石墨行業全景速覽:新興科技的快速發展,帶動行業需求急速增長 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![熱點聚焦∣2023年中國石墨產業發展現狀:我國天然石墨產量世界第一,下游行業高度景氣拉動石墨市場需求高增[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)