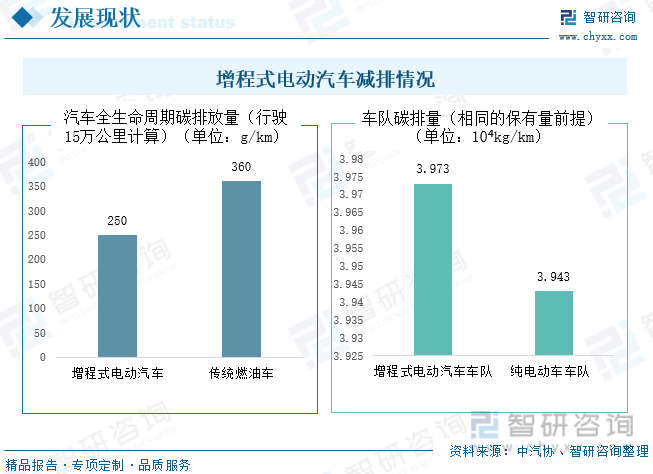

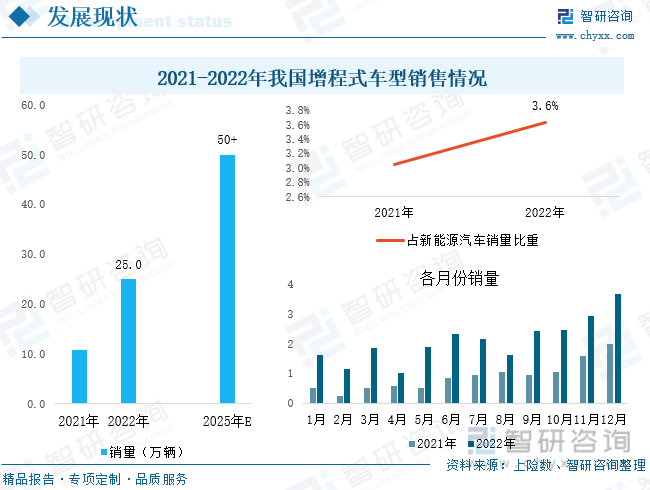

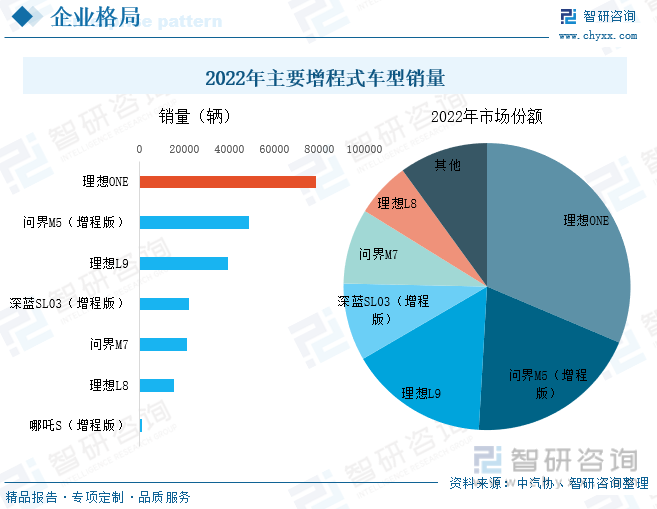

內容概況:增程式電動汽車在節能減排、能源消耗方面具有較大優勢。以汽車全生命周期行駛15萬公里計算,在全生命周期內傳統燃油車的碳排放量約為360g/km,增程式電動汽車碳排放量約為250g/km,較傳統燃油車減少了110 g/km,減排效果明顯,在百公里綜合油耗方面,相同汽車數量下,增程式電動汽車較燃油車減少了1.604×106L。 在政策支持+市場需求共同驅動下,越來越多的車企開始研發增程式車型,產品優勢逐步顯現,增程式電動汽車銷量不斷增長,2021年其銷量成功突破10萬輛,2022年銷量再次實現翻倍增長,達25萬輛,同比增長1.3倍,在新能源汽車總銷量中占比不斷提升,2022年占比為3.6%。預計到2025年增程式電動汽車銷量有望突破50萬輛。目前市場上增程式車型仍較少,幾款主流車型占據絕大部分市場份額。2022年理想ONE市場份額占比31%,問界M5市場份額為20%,理想L9市場份額為16%。

關鍵詞:增程式汽車碳排放、增程式汽車銷量、增程式汽車市場格局

一、新能源汽車發展迅速,增程式電動車為市場主流混動技術之一

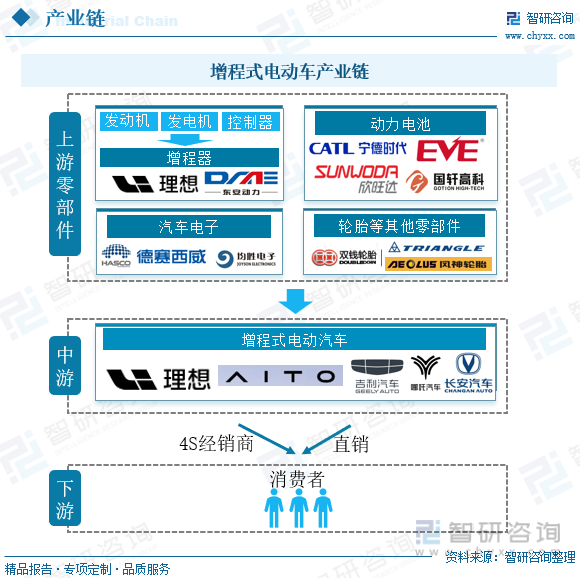

增程式汽車是一種配備車載輔助發電系統(又稱增程器)的電動汽車,由發動機+發電機+控制器組成,發動機與車輛驅動系統沒有傳動軸(帶)等傳動連接。從產業鏈來看,增程式電動汽車產業上游為零部件,包括增程器、動力電池、汽車電子、輪胎等,中游為各大新能源車企,將產品經過經銷模式或直銷模式銷售給消費者。近年來消費者對新能源汽車接受度不斷提升,越來越多的居民愿意購買新能源汽車,給增程式電動汽車帶來了巨大的增量空間。

自習近平主席于2020年9月在第七十五屆聯合國大會上提出“3060雙碳”目標以來,各行各業紛紛加速節能減排,綠色、環保貫穿了各行業的方方面面。汽車產業既是國民經濟的支柱產業,也是碳排放的大戶,同時也是能源消耗的主要領域。據中國汽車技術研究中心測算,汽車碳排放占我國交通領域碳排放80%以上,占全社會碳排放7.5%左右。汽車產業新能源化改革已成為全球各國共識。新能源汽車作為汽車產業綠色化轉型的主要方向,深受國家政府支持,政府從稅收、融資、補貼等全方面對新能源汽車給予了政策傾斜,在政策引導下,我國新能源車企持續加大研發、營銷力度,大力推進新能源汽車產業發展。從2009年產業化發展以來,到2015年僅6年時間,我國就成為了全球最大的新能源汽車市場,隨后銷量穩居全球首位,引領全球新能源汽車產業。

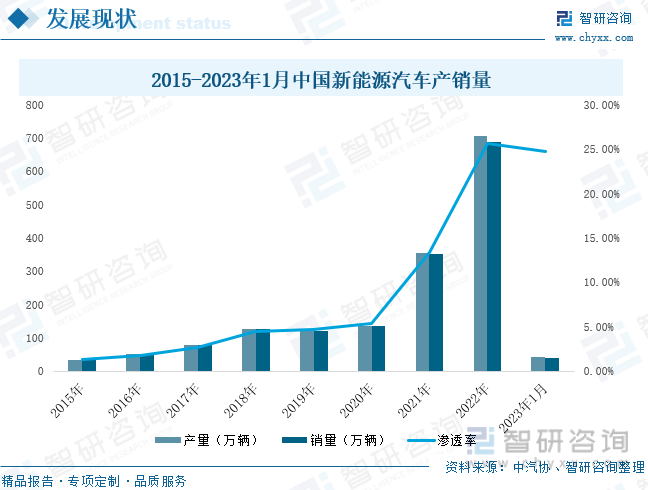

從我國新能源汽車產銷量來看,2019年受補貼政策大幅退坡影響,產銷量有所下滑。2021年在政策端、產品端多重因素利好下,我國新能源汽車超預期發展,產業進入高速發展的新階段,行業由政策驅動轉為市場驅動,全年實現產銷量354.5萬輛和352.1萬輛,同比均增長1.6倍,滲透率成功突破10%,達13.4%,對整個汽車產業形成了巨大的拉動效應;2022年我國新能源汽車維持高景氣發展態勢,產銷量保持高速增長,產銷量分別達705.8萬輛和688.7萬輛,同比增速分別為96.9%和93.4%,滲透率達25.6%,較2021年提升了12.2個百分點。未來新能源汽車替代燃油車已是大勢所趨,我國新能源汽車滲透率將進一步提升。

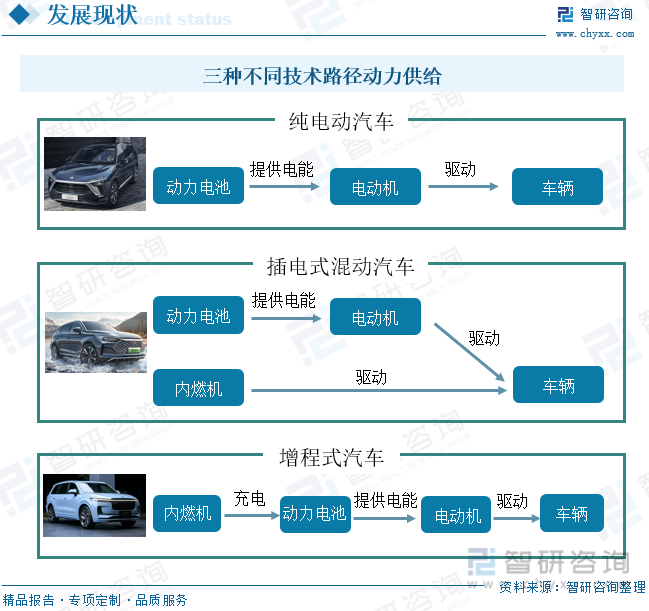

按照技術路線,新能源汽車可分為純電動、插電式混動、增程式、燃料電池四種,燃料電池目前市場體量較小,2022年在新能源汽車銷量中僅占比0.05%。純電動、插電式混動、增程式為市場主流技術,其中純電動車型沒有發動機,由電驅動系統驅動車型行駛。而插電式混動車型與增程式車型既有發動機又有三電系統,兩者之間區別為插電式混動汽車以電力為主要驅動方式,燃油為輔助方式,但發動機與電機均可直接作為動力來源,當車輛電池電量不足時,發動機可以充當動力源直接驅動汽車;而增程式汽車發動機不能直接驅使車輛,當電池電量低于限定值時,發動機將會進行工作,對電池進行充電,再由電動機來驅動汽車。未來一段時間內,新能源汽車將繼續朝著多元化方向發展,純電動技術、插電式混動技術、增程式技術與燃料電池技術將并存。

相關報告:智研咨詢發布的《中國汽車行業市場運行狀況及投資潛力研究報告》

二、增程式電動汽車節能減排效果顯著,銷量翻倍式增長

中汽協資料顯示:增程式電動汽車在節能減排、能源消耗方面具有較大優勢。以汽車全生命周期行駛15萬公里計算,在全生命周期內傳統燃油車的碳排放量約為360g/km,增程式電動汽車碳排放量約為250g/km,較傳統燃油車減少了110 g/km,減排效果明顯,在百公里綜合油耗方面,相同汽車數量下,增程式電動汽車較燃油車減少了1.604×106L;與純電動汽車相比,在相同數量的前提下,增程式電動汽車車隊碳排量為3.973×104kg/km,純電動車車隊碳排量為3.943×104kg/km,相差0.03×104kg/km,且增程式電動汽車能有效緩解純電動汽車的續航里程焦慮。

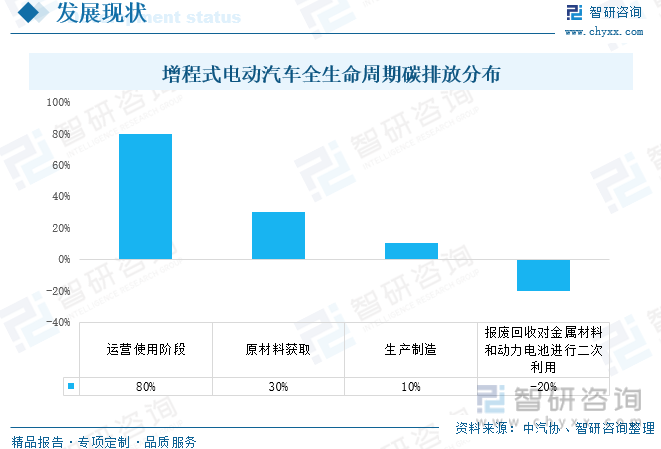

增程式電動汽車介于以完全零排放為目標的純電動車和以節油為目標的插電式混合動力車之間,為汽車產業節能減排與電動化改革的重要方向之一。在增程式電動汽車整個生命周期碳排放中,運營使用階段碳排放占比80%,原材料獲取階段與生產制造階段分別占比30%、10%,但在報廢回收對金屬材料和動力電池進行二次利用時,碳排放可減少20%。

全球增程式電動汽車發展起步較早,在20世紀初期,保時捷汽車創始人費迪南德·保時捷成功開發了最早增程式電動汽車Lohner-Porsche。相較于我國新能源汽車起步時間,增程式電動汽車產業的發展較晚,理想汽車在2018年10月推出的理想ONE為我國首款增程式電動汽車。

在政策層面,我國政府部門將增程式汽車作為支持對象之一,在2021年11月發布的《新能源汽車產業發展規劃(2021—2035年) 》中明確表示要深化“三縱三橫”研發布局,其中“三縱”為純電動汽車、插電式混合動力(含增程式)汽車、燃料電池汽車。在政策支持+市場需求下,越來越多的車企開始研發增程式電動汽車,生產技術趨于成熟,產品優勢逐步顯現。增程式電動汽車銷量不斷增長,2021年其銷量成功突破10萬輛,2022年銷量再次實現翻倍增長,達25萬輛,同比增長1.3倍,在新能源汽車總銷量中占比不斷提升,2022年占比為3.6%。2022年12月我國增程式電動汽車銷量創單月最高值,達3.66萬輛。

雖增程式電動汽車行業發展迅速,但也面臨著一系列問題,由于其行駛過程仍需使用石油能源,且環保性雖有所提升,但仍不及純電動汽車,因此部分地方政府政策支持不明確,在北京地區,新能源汽車不包含插電式混動汽車與增程式汽車,不享受地方政策優惠;在上海市發布的《上海市鼓勵購買和使用新能源汽車實施辦法》表示:自2023年1月1日起,消費者購買插電式混合動力(含增程式)汽車的,本市不再發放專用牌照額度。此外,市場認知有偏差、產業仍存技術痛點等因素也限制著行業的發展。

三、目前市場上增程式車型仍較少,幾款主流車型占據絕大部分市場份額

此前理想汽車在增程式電動汽車領域占據絕對的優勢,理想汽車也成為了增程式電動系統的代表車企。近兩年來,在新能源汽車產業全面開花,技術路線百花齊放的背景下,增程式車型由于技術難度相對較低且技術已趨于成熟,低生產成本等優勢,受到車企的關注,越來越多的玩家布局該領域,市場上增程式車型種類明顯增多。2021-2022年期間,除理想汽車在理想ONE的基礎上相繼發布了理想L9、理想L8、理想L7三款車型,進一步豐富了公司產品矩陣外;華為與賽力斯合作推出的問界品牌相繼發布了問界M5、問界M7,一經上市銷售火爆;此外長安汽車旗下深藍品牌也發布了SL03增程版車型,吉利汽車在2022年11月發布了星越L Hi·P雷神增程汽車;造車新勢力哪吒汽車、零跑汽車、天際汽車也有增程版車型上市。隨著市場產品不斷豐富,尤其是傳統車企的加入,增程式電動汽車市場體量將不斷擴容,預計到2025年增程式電動汽車銷量有望突破50萬輛。

目前市場上增程式車型仍較少,幾款主流車型占據絕大部分市場份額。從主流增程版電動汽車銷量來看,理想ONE銷量占據首位,2022年理想ONE實現銷量7.85萬輛,同比下滑13%,市場份額31%,理想ONE銷量下滑的主要原因為隨著理想L9、L8車型的上市,理想ONE于2022年10月正式停產。在2022年8月底正式開啟交付的理想L9在2022年全年實現銷量3.93萬輛,市場份額為16%,在增程式車型中僅次于理想ONE與問界M5。問界M5于2022年3月才開啟交付,僅87天問界M5車型累計銷量破萬,成功在增程式電動汽車領域占據了一席位置,2022年全年問界M5(增程版)實現銷量4.89萬輛,市場份額20%;其次深藍SL03(增程版)、問界M7、理想L8在2022年銷量均超萬輛。

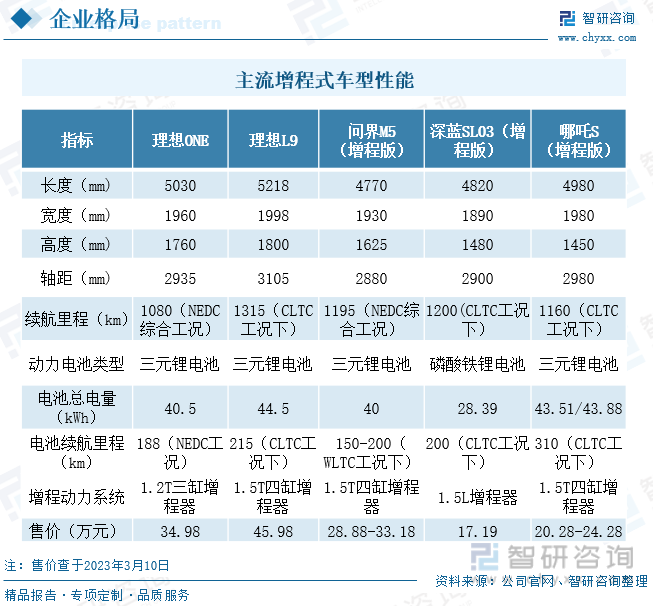

從幾款主流增程式車型來看,續航里程均在1000km以上,增程動力系統大部分搭載1.5T四缸增程器,深藍SL03搭載1.5L增程器;動力電池基本采用三元鋰電池,深藍SL03采用磷酸鐵鋰電池,因此深藍SL03增程版售價相對較低,為17.19萬元;其余車型售價均在20萬元以上,理想L9售價為45.98萬元,問界M5售價為28.88-33.18萬元,哪吒S增程版售價為20.28-24.28萬元。由此可見增程式車型更多集中在中高端市場。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國增程式汽車行業市場經營管理及發展前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國增程式汽車行業市場經營管理及發展前景規劃報告

《2024-2030年中國增程式汽車行業市場經營管理及發展前景規劃報告》共十二章,包含2019-2023年增程式汽車行業各區域市場概況,增程式汽車行業主要優勢企業分析,2024-2030年中國增程式汽車行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國車載激光雷達行業概況、發展現狀及全景研判:隨著無人駕駛普及,行業規模擴張提速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國特色農產品行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢分析:產值規模穩步增長[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國地鐵設計院市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:行業集中度極高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國威脅情報行業發展全景分析及未來趨勢研判:市場規模穩健增長,威脅情報產品和服務向平臺化、智能化、自動化方向發展[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)