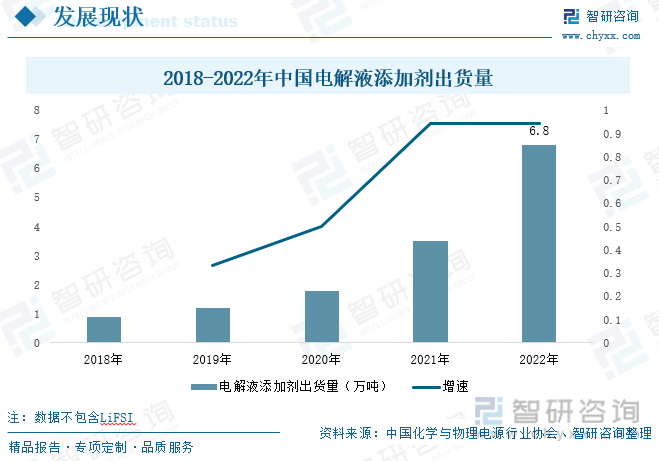

內容概況:鋰電池電解液主要由鋰鹽、有機溶劑和添加劑三大部分組成,從成本構成來看,鋰鹽占比50%,溶劑占比30%,添加劑占比20%。在鋰電池產量迅速擴張下,我國電解液添加劑出貨量逐年增加,且增長幅度明顯加大,2018年我國電解液添加劑出貨量僅為0.8萬噸,至2021年出貨量達3.5萬噸,同比大幅增長94.4%。2022年出貨量將達6.8萬噸,增幅仍保持在90%以上。目前隨著我國鋰電池產業的崛起,我國電解液添加劑不僅實現了自給,還大量出口至海外市場。碳酸亞乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、是目前市場中較為主流的電解液添加劑,2021年我國VC/FEC添加劑市場規模為57.4億元,2022年市場規模將進一步增長至66億元。未來我國電解液添加劑市場規模增長速度將保持20%以上,預計到2024年,我國VC/FEC添加劑市場規模將超過100億元,2026年將超過160億元。

關鍵詞:電解液添加劑產業鏈、電解液添加劑市場規模、電解液添加劑產銷量

一、添加劑為電解液不可缺少的組成部分,可大幅定向改善電解液的各項性能

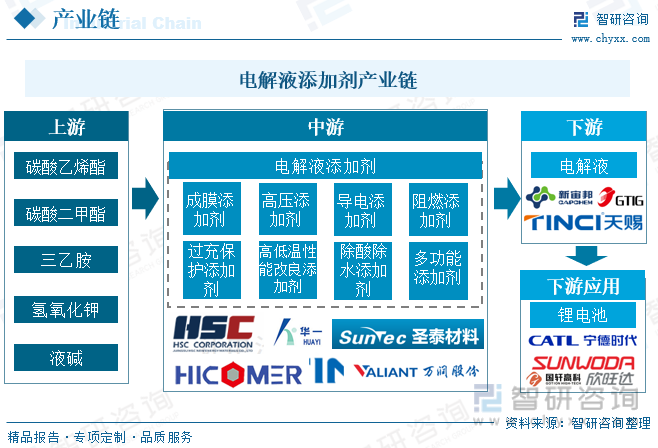

電解液添加劑為鋰電池電解液不可缺少的組成部分,雖電解液添加劑一般不參與鋰電池的電極反應,但可以大幅定向改善電解液的各項性能,從而提升鋰電池的性能。從電解液添加劑來看,上游為基礎化工原材料制造業,原材料包括碳酸乙烯酯、碳酸二甲酯、三乙胺等,我國基礎化工產業發展已較為成熟,原材料供應充足,供應商包括石大勝華、海科新源、華魯恒升、建業股份等眾多企業;產業鏈中游為電解液添加劑制造商,按照添加劑的作用原理,可分為成膜添加劑、阻燃添加劑、高低溫添加劑、高壓添加劑、導電添加劑等8種類別,其中常見添加劑有碳酸亞乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙烷磺酸內酯(PS)、二氟磷酸鋰(LiDFP)等,生產企業包括山東亙元、 華盛鋰電、永太科技、新宙邦、蘇州華一等,前三家企業市場份額超70%。下游則為電解液,生產企業包括天賜材料、新宙邦、國泰華榮等,行業集中度較高,電解液與負極材料、正極材料、鋰電隔膜、結構件等共同組成鋰電池,廣泛應用于新能源汽車、消費電子及儲能產業。

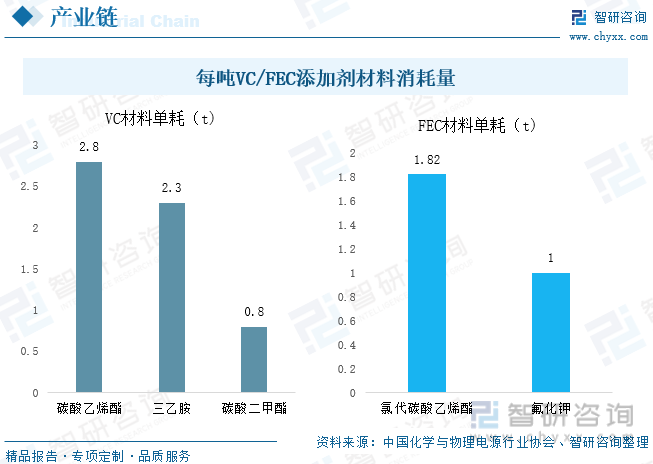

根據中國化學與物理電源行業協會對鋰電池添加劑成本分析顯示:生產一噸VC材料需要消耗2.8噸碳酸乙烯酯,2.3噸三乙胺、0.8噸碳酸二甲酯,分別以0.67萬元/噸、0.87萬元/噸、0.67萬元/噸價格計算,材料成本為4.4萬元;生產一噸FEC需要消耗1.82氯代碳酸乙烯酯、1.0噸氟化鉀,以2.17萬元/噸、1.29萬元/噸價格計算,材料成本為5.2萬元。未來隨著企業不斷改進生產工藝,單耗會隨著不斷下降。

二、鋰電池產業發展勢頭強勁,帶動原材料電解液供需兩旺

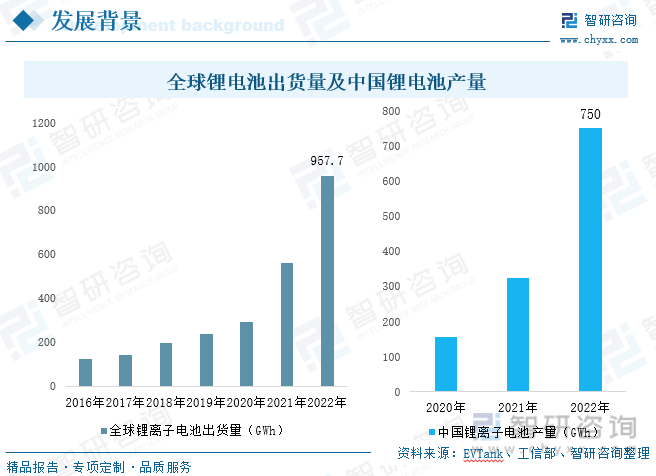

鋰電池于20世紀90年正式面世,相較于鉛酸電池、鎳鎘電池等其他二次電池,鋰電池能量密度更高,使用壽命更長、自放電率小且環保性能更突出。在全球“碳中和、碳達峰”目標下,鋰離子電池憑借優異的性能表現成為全球各國發展的重點產業,應用場景不斷被拓展。尤其是近年來,新能源汽車與儲能行業的崛起為鋰電池產業帶了巨大的市場增量。2021-2022年全球新能源汽車與儲能產業發展明顯提升,鋰電池出貨量快速增長,EVTank數據顯示:2022年全球鋰電池出貨量達957.7GWh,同比增長70.3%。

我國自1998年首次引入鋰電池相關技術以來,不斷加大研發力度,提升供給能力,逐漸成為了全球最大的鋰電池生產國與消費國。2022年我國鋰離子電池產量達750GWh,較上年實現了翻倍增長。在2015年我國新能源汽車銷量迅速增長,一躍成為了全球最大新能源汽車市場,動力電池產銷量實現了大幅增長,鋰電池產品結構發生了重大變化,由消費電池主導轉向動力電池主導,動力電池產量在2022年占鋰電池總產量的73%。鋰電池產量的擴張拉動電解液、負極材料等原材料出貨量增長。

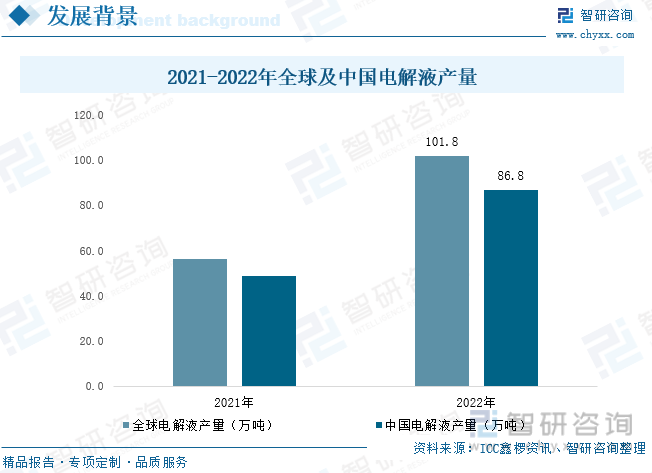

電解液為鋰電池四大核心原材料之一,占鋰電池生產成本的5-10%,因此電解液的發展深受鋰電池產業發展影響。鋰電池行業發展之初,我國電解液主要依賴于進口。到2002年國產鋰電池電解液開始發展,迅速崛起逐步替代進口產品,目前我國電解液已完全實現了國產替代;在2012年我國電解液產量占全球總量的比重成功超過一半。近年來,受鋰離子電池產業的不斷發展,全球及中國電解液供需兩旺,2022年全球鋰電池電解液產量為101.78萬噸,同比增長80.7%,其中中國市場產量為86.75萬噸,同比增長78.4%,占全球產量的85%。未來在居民環保意識增強下,新能源汽車滲透率將繼續提升,同時隨著儲能鋰電池成本持續下降,鋰電子在儲能領域應用占比將有所提升,鋰電池產業發展前景廣闊,將促進電解液的市場規模不斷上升。

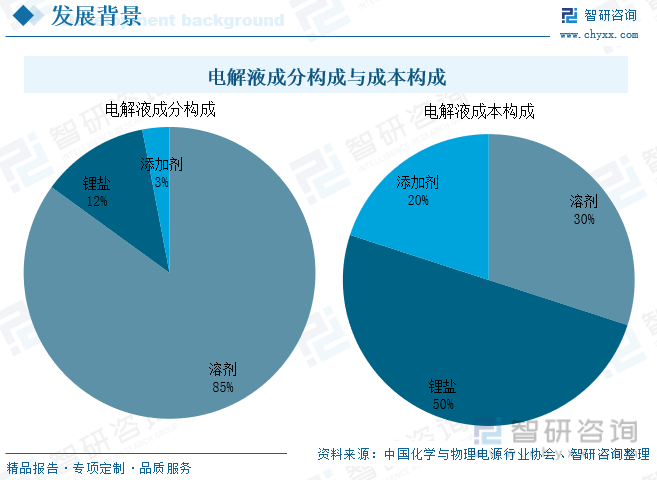

電解液主要由鋰鹽、有機溶劑和添加劑三大部分組成,其中添加劑用量較小。從質量方面來看,溶劑占比85%,鋰鹽占比12%,添加劑僅占比3%;從成本構成來看,鋰鹽占比50%,溶劑占比30%,添加劑僅占比20%,無論從重量還是成本來看,添加劑均占比最小。但添加劑對鋰電池而言,是一種低成本、高效率提升電池循環壽命、安全性等各項性能的方法。

相關報告:智研咨詢發布的《2023-2029年中國鋰電池電解液添加劑行業市場現狀分析及未來前景規劃報告》

三、我國電解液添加劑出貨量保持大幅增長態勢,VC/FEC/PS合計占比超8成

在鋰電池產量迅速擴張下,我國電解液添加劑出貨量逐年增加,且增長幅度明顯加大,2018年我國電解液添加劑出貨量僅為0.8萬噸,至2021年出貨量達3.5萬噸,同比大幅增長94.4%。2022年出貨量將達6.8萬噸,增幅仍保持在90%以上。目前隨著我國鋰電池產業的崛起,我國電解液添加劑不僅實現了自給,還大量出口至海外市場。

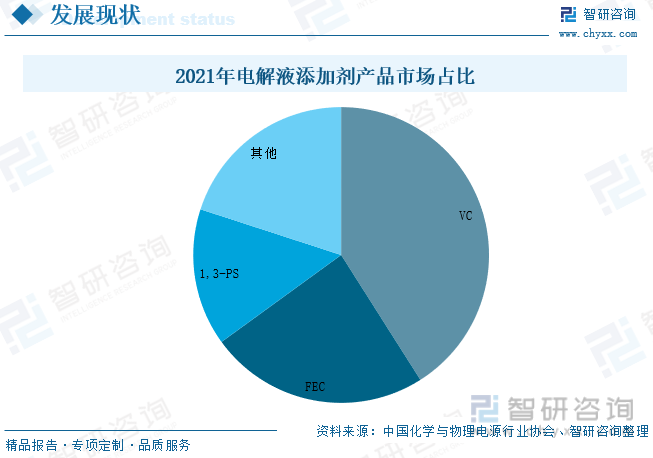

碳酸亞乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙磺酸內酯(PS)是目前市場中較為主流的電解液添加劑,上述三種添加劑均為成膜添加劑,其作用為初次充放電時在負極表面形成界面膜(SEI膜),有效抑制電解液與石墨發生反應。在2021年,上述三種添加劑市場份額占比達80%,其中VC占比41%,用量在2%-7%,可用于磷酸鐵鋰電池、三元鋰電池;FEC占比24%,用量在5%-9%,可用于高壓3C電池、三元鋰電池。

四、未來電解液添加劑產業將繼續向好發展,市場規模不斷擴大

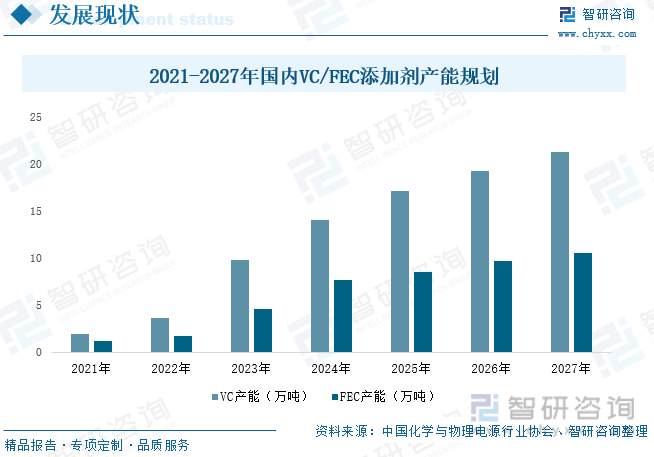

2021年我國VE添加劑產能為1.9萬噸,FEC產能為1.2萬噸。添加劑需求量不斷上漲,華盛鋰電、蘇州華一等我國電解液添加劑企業紛紛宣布了大規模擴產計劃,同時鋰電池產業的火爆也吸引海辰藥業、富祥藥業等企業跨界布局電解液添加劑,未來隨著新增項目的相繼投產,我國電解液添加劑供給能力將不斷增強,到2027年我國VE、FEC添加劑產能將分別達21.3萬噸、10.6萬噸,兩者合計產能為31.9萬噸。

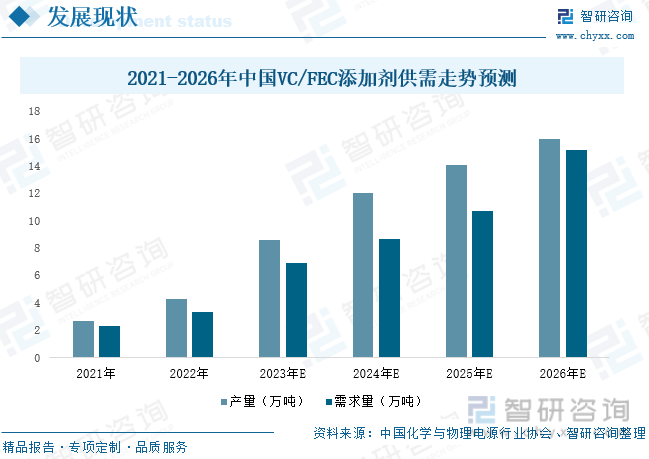

電解液的市場規模與鋰電池的產量呈正比例關系。中國化學與物理電源行業協會數據顯示:2021年我國VC/FEC添加劑合計產量為2.7萬噸,銷量為2.3萬噸。未來我國鋰電池產業規模將穩步增長,依舊利好電解液添加劑供需兩端,預計到2026年我國VC/FEC添加劑合計產量將達16萬噸,需求量將達15.2萬噸。在高質量發展趨勢下,鋰電池安全性、能量密度等各項性能不斷提升,對電解液與電解液添加劑要求也隨之更為嚴格,對優質產品、新型添加劑的需求將不斷提高。

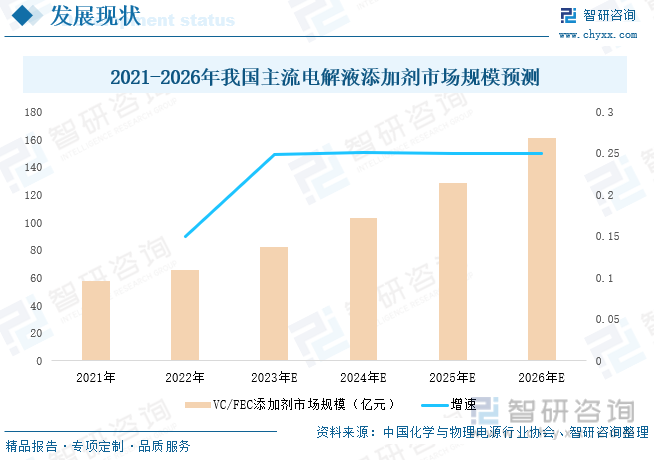

2021年我國VC/FEC添加劑市場規模為57.4億元,2022年市場規模將進一步增長至66億元,同比增長15.0%。未來我國電解液添加劑市場規模增長速度將保持20%以上,預計到2024年,我國VC/FEC添加劑市場規模將超過100億元,2026年將超過160億元。

近年來,隨著能量密度更高、循環性能更好、續航里程更長的高鎳三元電池應用占比提升,對電解液的性能提出了更高的要求,由于高鎳三元電池熱穩定較差,LiFSI熱穩定性、導電性較好,作為電解液添加劑運用到高鎳三元電池上可保障正極材料的穩定性,進一步保證電池安全性。未來高鎳電池產量的增長將帶動LiFSI用量提升。預計到2026年我國LiFSI需求量將達18.5萬噸,供給量將接近23萬噸。

五、受行業競爭激烈及新增產能相繼釋放影響,主流電解液添加劑價格不斷下跌

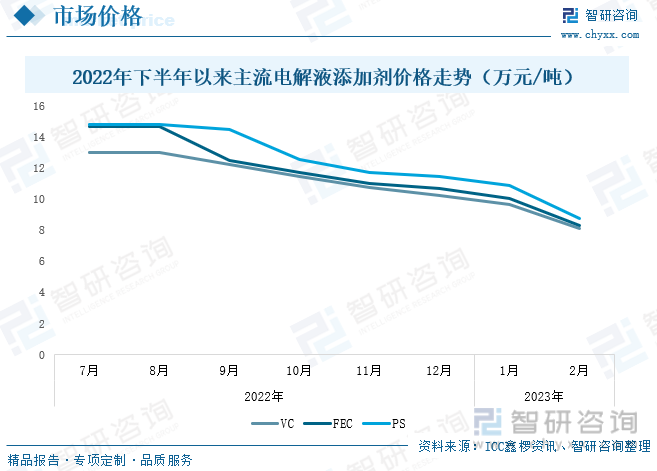

2021年新能源汽車產銷量迅速增長,帶動電解液添加劑需求量短期內暴增,市場呈現供不應求的局面,價格也水漲船高,處于絕對的賣方市場,VC添加劑價格從2020年15萬元/噸一路飆升至2021年第三季度的50萬元/噸。隨著電解液添加劑企業新增產能在2022年第一季集中釋放,電解液添加劑市場供需關系由供不應求轉變為供過于求,2022年1月,山東亙元生物科技有限公司產能10000噸/年VC產品項目正式投產,2022年2月,永太科技新增產能5000噸/年VC產品與新增產能3000噸/年FEC產品項目正式投產,疊加行業競爭加劇,添加劑企業為了爭奪優質訂單而進行降低,下游新能源汽車銷量有所放緩等因素,添加劑價格在2021年第四季度進入下行通道,其中VC、FEC、PS三種主流添加劑價格在2022年12月下降至10.3萬元/噸、10.7萬元/噸、11.5萬元/噸;2023年一季度延續下降趨勢,2月,VC、FEC、PS添加劑價格分別下跌至8.1萬元/噸、8.3萬元/噸、8.8萬元/噸,環比分別下降16.0%、17.5%、19.4%。價格的下降將在一定程度上推動添加劑用量的增長,電解液企業將加大配方中添加劑的占比。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋰電池電解液添加劑行業市場現狀分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋰電池電解液添加劑行業市場現狀分析及未來前景規劃報告

《2025-2031年中國鋰電池電解液添加劑行業市場現狀分析及未來前景規劃報告》共十二章,包含鋰電池電解液添加劑行業競爭格局,鋰電池電解液添加劑行業重點企業發展調研,鋰電池電解液添加劑行業發展及競爭策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鋼琴培訓行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:線上教學逐步普及[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趨勢研判!2025年中國房車行業產業鏈圖譜、市場規模、競爭格局及未來前景分析:國民旅游消費日益升級,國內房車消費進入市場培育期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國3D打印機行業相關政策、產業鏈、出口情況、競爭格局及發展趨勢研判:3D打印機出口數量穩健增長,行業市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)