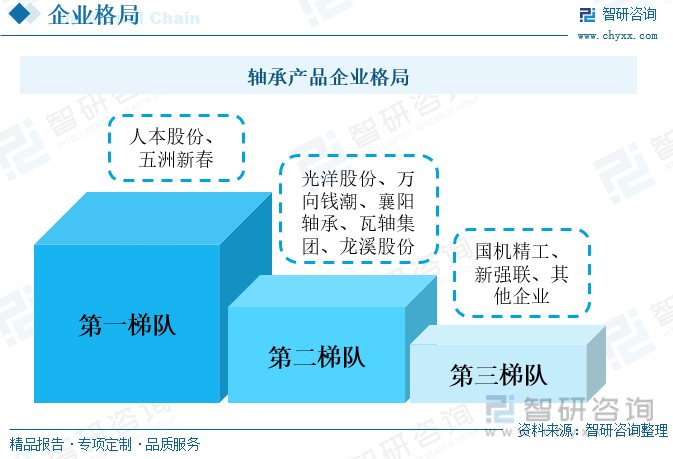

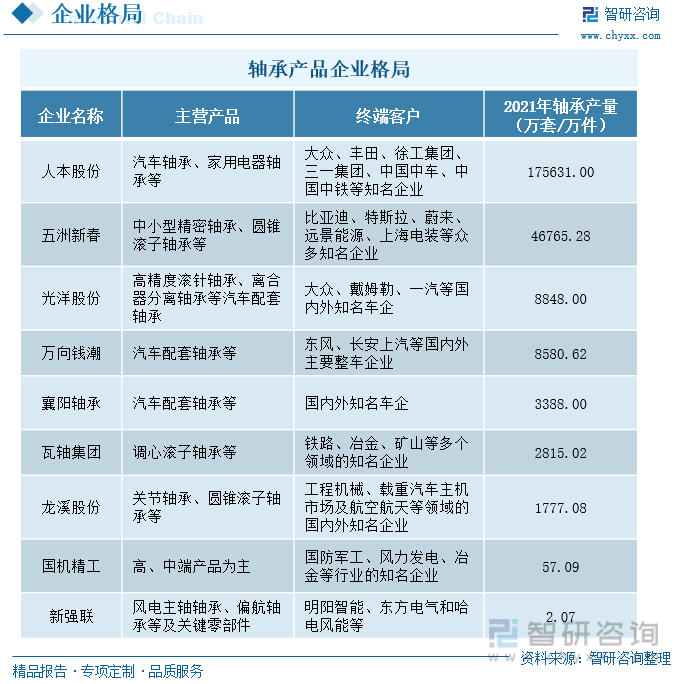

內(nèi)容概況: 目前,我國的軸承生產(chǎn)水平與世界領(lǐng)先水平仍存在著較大的差距,中高端產(chǎn)品還難以滿足國內(nèi)市場的需求,進(jìn)口依賴度較高。由于企業(yè)規(guī)模、技術(shù)積累等原因,目前我國的軸承行業(yè)市場集中度較低,行業(yè)較為分散,且以中低端軸承產(chǎn)品生產(chǎn)為主。位于第一梯隊(duì)的是人本股份和五洲新春,其產(chǎn)量超過了1億套,其中人本股份產(chǎn)量為17.56億套,五洲新春的產(chǎn)量為4.68億套,兩家企業(yè)的市場占比合計(jì)不足10%。

關(guān)鍵詞:軸承企業(yè)格局、人本股份、瓦軸集團(tuán)

一、企業(yè)格局:軸承市場集中度低,企業(yè)集中分布在中低端領(lǐng)域

軸承被稱為“機(jī)械的關(guān)節(jié)”,被廣泛的應(yīng)用在各類機(jī)械設(shè)備之中,其主要功能是支撐機(jī)械旋轉(zhuǎn)體,降低其運(yùn)動(dòng)過程中的摩擦系數(shù),并保證其回轉(zhuǎn)精度。軸承屬于高精密機(jī)械產(chǎn)品,加工工藝較為復(fù)雜,行業(yè)的技術(shù)門檻較高。目前,我國的軸承生產(chǎn)水平與世界領(lǐng)先水平仍存在著較大的差距,中高端產(chǎn)品還難以滿足國內(nèi)市場的需求,進(jìn)口依賴度較高。由于企業(yè)規(guī)模、技術(shù)積累等原因,目前我國的軸承行業(yè)市場集中度較低,行業(yè)較為分散,且以中低端軸承產(chǎn)品生產(chǎn)為主。按照2021年各企業(yè)的軸承產(chǎn)品產(chǎn)量劃分,位于第一梯隊(duì)的是人本股份和五洲新春,其產(chǎn)量超過了1億套,其中人本股份產(chǎn)量為17.56億套,五洲新春的產(chǎn)量為4.68億套,兩家企業(yè)的市場占比合計(jì)不足10%。位于第二梯隊(duì)的是光洋股份、萬向錢潮、襄陽軸承、瓦軸集團(tuán)、龍溪股份,產(chǎn)量超過1000萬套。位于第三梯隊(duì)的則是產(chǎn)量不足1000萬套的企業(yè)。雖然與國外軸承行業(yè)高集中度的市場狀況相反,但國內(nèi)軸承行業(yè)競爭充分,隨著行業(yè)的持續(xù)轉(zhuǎn)型與升級(jí),我國軸承市場的集中度也將有所上升。

軸承產(chǎn)品是國家工業(yè)制造的關(guān)鍵、基礎(chǔ)機(jī)械部件,廣泛應(yīng)用在工業(yè)制造的各個(gè)細(xì)分領(lǐng)域及各個(gè)產(chǎn)業(yè)鏈環(huán)節(jié)。其中,汽車領(lǐng)域是軸承應(yīng)用最為廣泛的領(lǐng)域,汽車的動(dòng)力、轉(zhuǎn)向、底盤等系統(tǒng)中都需要用到各種不同型號(hào)的軸承。汽車軸承是人本股份、五洲新春、光洋股份、萬向錢潮、襄陽軸承等眾多軸承企業(yè)的主要經(jīng)營產(chǎn)品,大部分的軸承企業(yè)都會(huì)布局汽車軸承產(chǎn)品。另外,機(jī)械領(lǐng)域也是軸承產(chǎn)品十分重要的應(yīng)用領(lǐng)域,無論是輕工機(jī)械領(lǐng)域,還是重工機(jī)械領(lǐng)域都會(huì)有軸承的身影,人本股份、龍溪股份等都是機(jī)械領(lǐng)域的軸承供應(yīng)商。目前,我國中低端的軸承產(chǎn)品供給能力較強(qiáng),不僅能滿足國內(nèi)市場對(duì)軸承的需求,還能出口至國外市場。

相關(guān)報(bào)告:智研咨詢發(fā)布的《中國電機(jī)軸承行業(yè)投資潛力研究及發(fā)展趨勢預(yù)測報(bào)告》

二、重點(diǎn)企業(yè):軸承市場穩(wěn)定升溫,企業(yè)產(chǎn)銷量上漲趨勢明顯

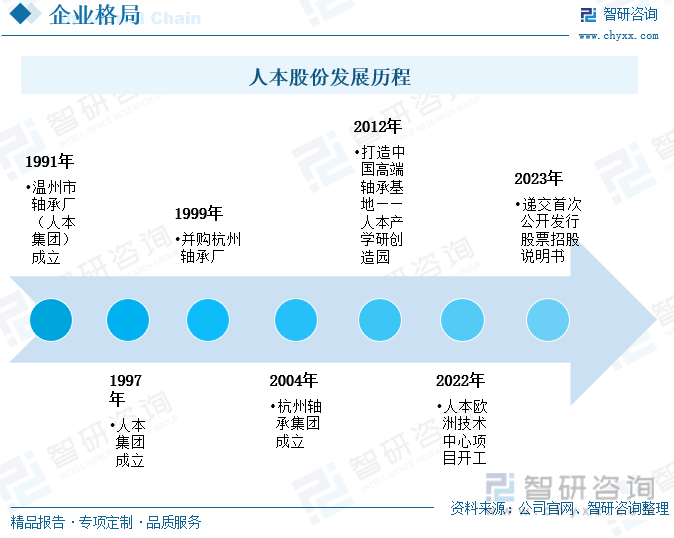

(一)人本股份:龍頭優(yōu)勢凸顯,軸承產(chǎn)銷增勢穩(wěn)定

人本股份主要從事軸承領(lǐng)域相關(guān)產(chǎn)品研發(fā)、生產(chǎn)和銷售,是國內(nèi)軸承制造行業(yè)的龍頭企業(yè)。人本股份的前身溫州市軸承廠成立于1991年,發(fā)展到1997年成立人本集團(tuán),并在1999年并購杭州軸承廠,這是浙江省民企對(duì)國有大中型企業(yè)購并的第一例。經(jīng)過三十多年的發(fā)展,人本股份目前已經(jīng)擁有溫州、杭州、上海、湖州、蕪湖、無錫、黃石、南充等八大軸承研發(fā)生產(chǎn)基地以及菲律賓軸承生產(chǎn)基地。人本股份還在國內(nèi)、美國、德國、日本等國家設(shè)立了銷售子公司,已經(jīng)躋身于全球軸承制造領(lǐng)域的前列。人本股份的軸承產(chǎn)品種類豐富且全面,其產(chǎn)品遍及汽車制造、輕工機(jī)械、重型機(jī)械、重大裝備等多個(gè)領(lǐng)域,與大眾、比亞迪、徐工集團(tuán)、三一重工、中國中鐵等多個(gè)領(lǐng)域的發(fā)行企業(yè)建立合作關(guān)系。2023年1月中旬,人本股份遞交了首次公開發(fā)行股票招股說明書,計(jì)劃沖刺上交所IPO上市。

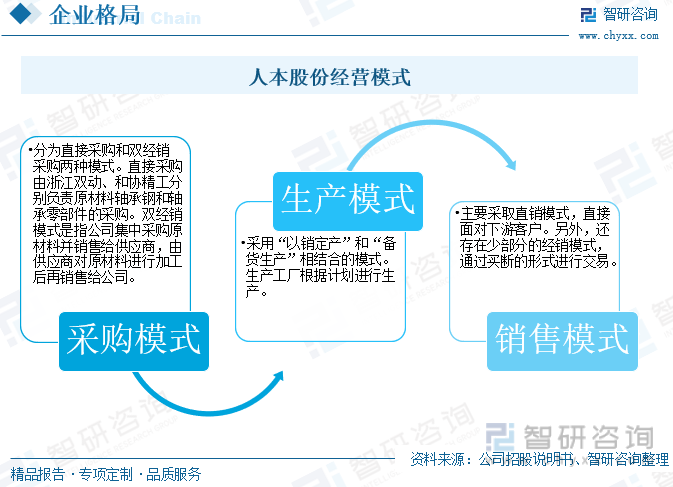

人本股份的采購主要由子公司浙江雙動(dòng)和和協(xié)精工負(fù)責(zé),其中浙江雙動(dòng)主要負(fù)責(zé)鋼材、鋼管等鋼材制品的采購,和協(xié)精工主要負(fù)責(zé)軸承套圈等軸承配件及其他輔助材料的采購。人本股份采購模式包括直接采購和雙經(jīng)銷采購兩種,確保公司的原材料供應(yīng)穩(wěn)定充足,同時(shí)保證產(chǎn)品質(zhì)量。在生產(chǎn)上,人本股份采用的是“以銷定產(chǎn)”和“備貨生產(chǎn)”相結(jié)合的模式。生產(chǎn)工廠根據(jù)銷售公司提供的經(jīng)營計(jì)劃制定生產(chǎn)計(jì)劃,對(duì)于生產(chǎn)周期較長的產(chǎn)品,生產(chǎn)工廠會(huì)與銷售公司進(jìn)行確認(rèn)在進(jìn)行生產(chǎn)。人本股份的銷售模式主要采取的是直銷模式,其下游客戶大部分都是各行業(yè)的大型知名企業(yè),對(duì)供應(yīng)產(chǎn)品的質(zhì)量和供應(yīng)能力、供應(yīng)效率等都有著較高的要求。人本股份在美國、德國、日本等海外地區(qū)都設(shè)立了銷售公司,進(jìn)行本土化管理和銷售網(wǎng)絡(luò)的構(gòu)建。另外,人本股份還存在少部分的經(jīng)銷模式,與經(jīng)銷商按年度簽訂經(jīng)銷協(xié)議,通過買斷形式進(jìn)行交易,銷售流程與直銷基本一致。

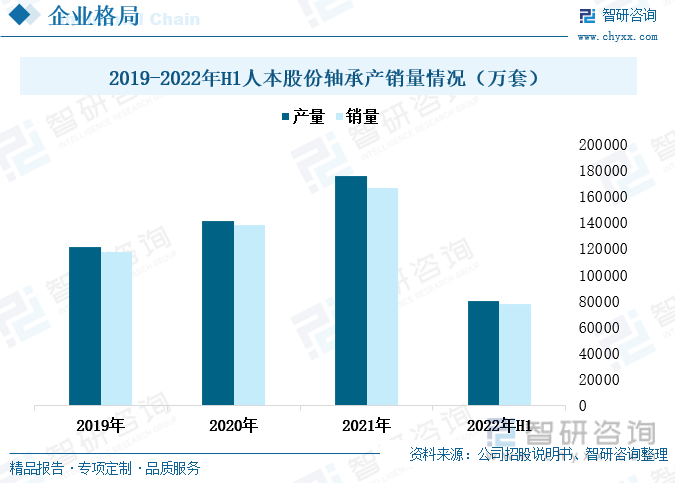

目前,人本集團(tuán)生產(chǎn)的軸承產(chǎn)品規(guī)格型號(hào)已達(dá)三萬余種,廣泛應(yīng)用在汽車、輕工機(jī)械、重型機(jī)械及重大裝備等眾多關(guān)系到國民經(jīng)濟(jì)的關(guān)鍵領(lǐng)域。2019年至2021年,人本股份的軸承產(chǎn)量和銷量情況穩(wěn)定上漲,2021年人本股份的軸承產(chǎn)量上漲至175631萬套,銷量上漲至166354萬套,增速均超過了20%。近年來,汽車行業(yè)回暖,尤其是新能源汽車產(chǎn)需兩旺,拉動(dòng)上游軸承需求增多,因此人本股份積極擴(kuò)建產(chǎn)能,不斷增強(qiáng)軸承產(chǎn)品供應(yīng)能力。2022年上半年,人本股份的產(chǎn)量為79871萬套,銷量為77900萬套。人本是目前我國軸承供應(yīng)能力最強(qiáng)的企業(yè),2021年其產(chǎn)量占全國軸承產(chǎn)量的7.54%,占比最多。

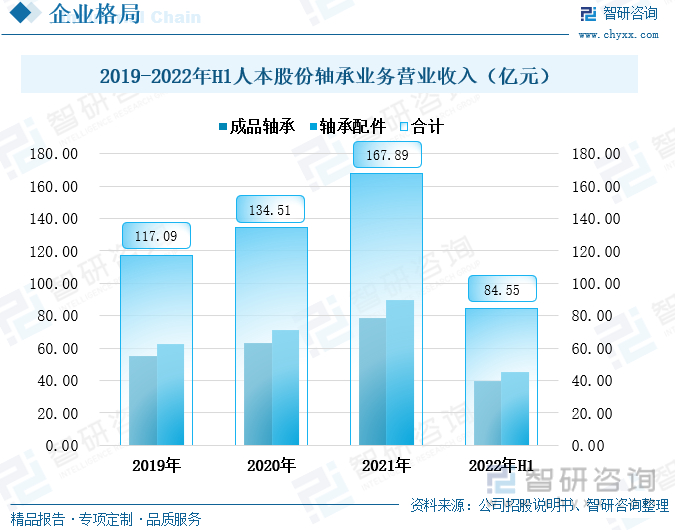

2019年至2021年,人本股份的軸承業(yè)務(wù)營業(yè)收入穩(wěn)定增長,2021年人本股份的軸承業(yè)務(wù)合計(jì)收入167.89億元,其中軸承配件的營業(yè)收入占比較多,為89.4億元,占軸承業(yè)務(wù)營收的53.25%。人本股份的軸承業(yè)務(wù)營業(yè)收入增長和軸承業(yè)務(wù)分布均保持較為穩(wěn)定的狀態(tài),2019年至2022年上半年,其軸承配件的營收占比始終保持在53%左右。人本股份的成品軸承包括球軸承、滾子軸承、專用軸承;軸承配件包括主要以軸承套圈為主,還包括保持架、密封件等其他配件。

(二)瓦軸集團(tuán):產(chǎn)銷量大幅增加,毛利率下降趨勢明顯

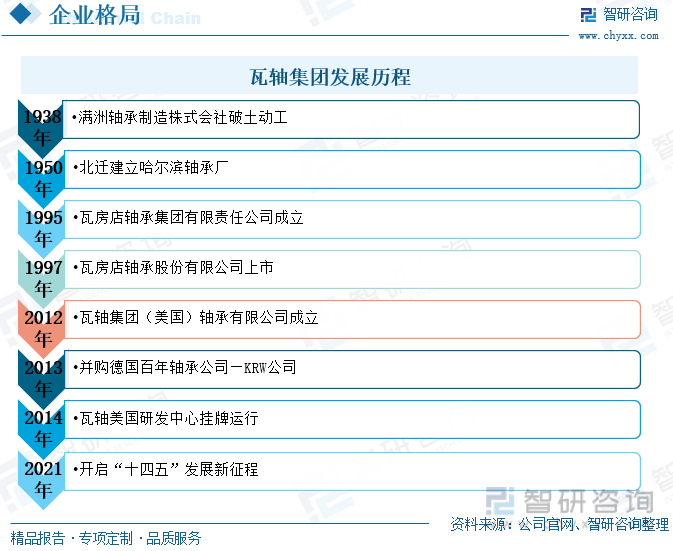

瓦軸集團(tuán)的主要經(jīng)營業(yè)務(wù)是軸承的生產(chǎn)、制造及銷售,包括軋機(jī)軸承、軌道交通軸承、冶金礦山軸承、水泥機(jī)械軸承、傳動(dòng)軸承、工程機(jī)械軸承、精密機(jī)械軸承等。瓦軸集團(tuán)的前身是滿洲軸承制造株式會(huì)社,建設(shè)于1938年,是我國軸承工業(yè)的發(fā)源地。瓦軸集團(tuán)發(fā)展歷史久遠(yuǎn),在軸承及相關(guān)領(lǐng)域精耕細(xì)作數(shù)十年,積累了豐富的實(shí)踐經(jīng)驗(yàn)。瓦房店軸承股份有限公司在1997年上市,并在2012年成立瓦軸集團(tuán)(美國)軸承有限公司,擴(kuò)寬自身業(yè)務(wù)覆蓋范圍。瓦軸集團(tuán)擁有著國內(nèi)最大的軸承技術(shù)與產(chǎn)品研發(fā)和制造基地,并且與國內(nèi)的科研院所、搞笑保持著密切合作,不斷提升自己的技能和水平。另外,瓦軸集團(tuán)還是軸承行業(yè)若干標(biāo)準(zhǔn)的主要起草者,有著較為領(lǐng)先的技術(shù)水平和較高的行業(yè)地位。

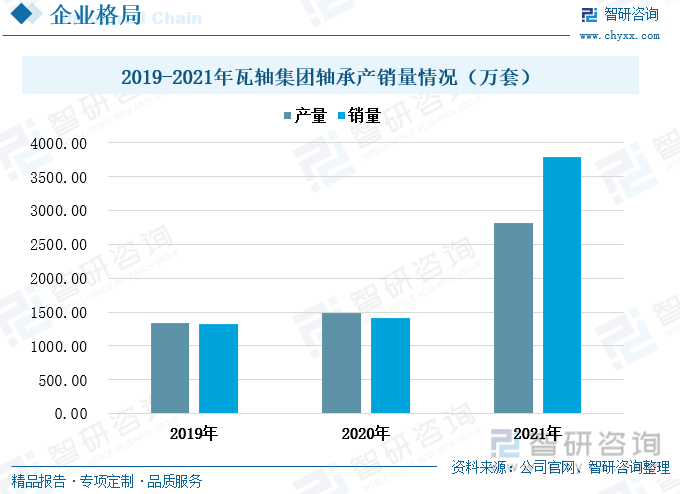

瓦軸集團(tuán)發(fā)展歷史悠久,經(jīng)驗(yàn)積累豐富,具有較為強(qiáng)大的生產(chǎn)制造能力,且產(chǎn)品質(zhì)量能得到保障。目前,瓦軸集團(tuán)在全球擁有三大研發(fā)中心、九大制造基地和十大事業(yè)部,實(shí)力強(qiáng)勁。瓦軸集團(tuán)的軸承產(chǎn)品以滾動(dòng)軸承為主,包括向心軸承、推力軸承、轉(zhuǎn)盤軸承、關(guān)節(jié)軸承以及軸承相關(guān)產(chǎn)品,其產(chǎn)品廣泛應(yīng)用于鐵路、冶金、礦山等多個(gè)行業(yè)和領(lǐng)域。2019年至2021年,瓦軸集團(tuán)的軸承產(chǎn)銷量呈上漲趨勢,尤其在2021年,其軸承產(chǎn)銷量成倍增長。2021年,瓦軸集團(tuán)軸承產(chǎn)量為2815.02萬套,較上一年度增長了89.48%;銷量為3792.64萬套,較上一年度增長了167.83%。2021年,在政策的大力扶持和市場的驅(qū)動(dòng)下,我國新能源汽車市場火熱,產(chǎn)銷量均呈現(xiàn)出較大幅度的增長,因此拉動(dòng)了上游汽車軸承需求大幅增長。

軸承業(yè)務(wù)是瓦軸集團(tuán)的主要營收業(yè)務(wù),其營業(yè)收入占總營收的比重在2017年至2022年上半年始終保持在80%以上,并且在2020年之后出現(xiàn)了弱勢上漲的趨勢。2017年至2020年,瓦軸集團(tuán)的軸承業(yè)務(wù)營業(yè)收入呈現(xiàn)出逐年下降的趨勢,不過到2021年,汽車市場回暖,瓦軸集團(tuán)的軸承業(yè)務(wù)營業(yè)收入快速回升至20.14億元,較上一年度增長了31.84%。目前,瓦軸集團(tuán)擁有ZWZ和KRW兩大瓦軸品牌,其產(chǎn)品主要應(yīng)用在工業(yè)裝備、軌道交通、汽車車輛、風(fēng)電新能源和特種領(lǐng)域。其中,汽車和風(fēng)電新能源行業(yè)都是國家重點(diǎn)扶持的行業(yè),未來發(fā)展前景較好,這將拉動(dòng)軸承需求繼續(xù)增多。

瓦軸集團(tuán)的軸承產(chǎn)品種類豐富,可生產(chǎn)各種精度等級(jí)的兩萬多種規(guī)格軸承產(chǎn)品,主要可分為以下三類,交通軸承、專用軸承和通用軸承。2017年至2022年上半年,瓦軸集團(tuán)的各類軸承產(chǎn)品毛利波動(dòng)幅度較大。交通軸承的毛利率在2019年最低降至-3.6%,最高在2021年升至26.61%。專用軸承和通用軸承的毛利率分別在2019年和2020年攀升至將近40%。2022年上半年,軸承原材料及輔料價(jià)格上漲,使得軸承企業(yè)生產(chǎn)成本增加,同時(shí)人工成本攀升,使得軸承企業(yè)的盈利空間被壓縮,瓦軸集團(tuán)的三類軸承產(chǎn)品毛利率均呈現(xiàn)出較大幅度的下滑。2022年上半年,交通軸承的毛利率為9.3%,專用軸承的毛利率為5.83%,通用軸承的毛利率為20.11%。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國軸承行業(yè)市場競爭態(tài)勢及投資規(guī)劃分析報(bào)告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2023-2029年中國軸承行業(yè)市場競爭態(tài)勢及投資規(guī)劃分析報(bào)告

《2023-2029年中國軸承行業(yè)市場競爭態(tài)勢及投資規(guī)劃分析報(bào)告》共十二章,包含軸承行業(yè)重點(diǎn)企業(yè)財(cái)務(wù)狀況分析,軸承行業(yè)存在的問題及發(fā)展策略,軸承行業(yè)發(fā)展趨勢及前景預(yù)測分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢