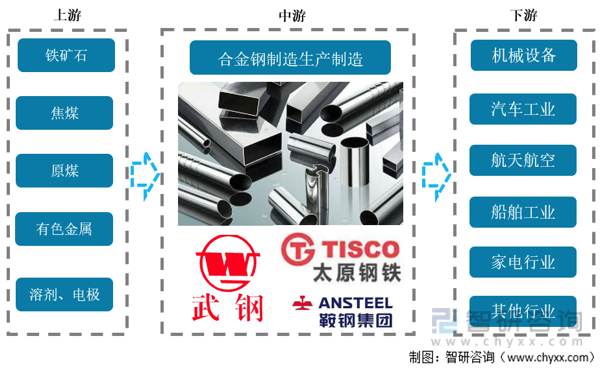

一、產業鏈情況

合金鋼是與各種元素合金化的鋼,其總量在1.0%至50%重量之間,以改善其機械性能。合金鋼分為兩類:低合金鋼和高合金鋼,合金總量<5稱為低合金鋼,5%≤合金總量<10%稱為中合金鋼,合金總量≥10%稱為高合金鋼。常見合金包括錳(最常見的一種)、鎳、鉻、鉬、釩、硅和硼。較不常見的合金包括鋁、鈷、銅、鈰、鈮、鈦、鎢、錫、鋅、鉛和鋯。供給側結構性改革以來,國家強力淘汰落后鋼鐵產能,同時嚴禁新增產能,導致目前鋼鐵產能已經成為稀缺指標,產能獲取成本越來越高,行業進入門檻顯著提升。從我國合金鋼產業鏈情況來看,上游主要是煉鐵生產以及配套,中游則是合金鋼生產制造,下游則應用在各行各業包括機械設備、汽車工業、航天航空等。

合金鋼產業鏈情況

資料來源:智研咨詢整理

二、上游分析

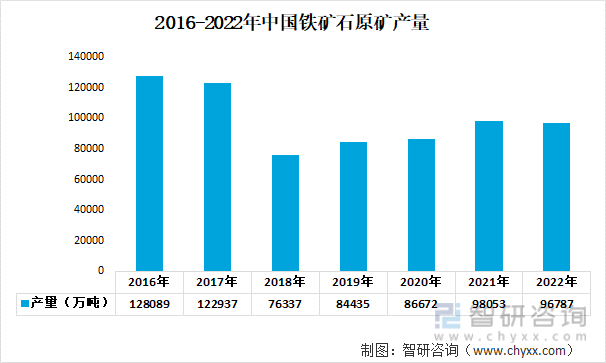

鐵礦石是指含有可經濟利用的鐵元素的礦石,是冶煉鋼鐵的重要原材料。但開采出的鐵礦石原礦無法直接投入高爐煉鐵,而是須經過一系列作業流程才能成為入爐熟料。天然礦石(鐵礦石)經過破碎、磨碎、磁選、浮選、重選等程序逐漸選出鐵。鐵礦石是含有鐵單質或鐵化合物能夠經濟利用的。2021年中國鐵礦石原礦產量為98053萬噸,同比增長13.1%。2022年我國鐵礦石原礦產量為96787萬噸,較上年稍有下滑。

2016-2022年中國鐵礦石原礦產量

資料來源:國家統計局、智研咨詢整理

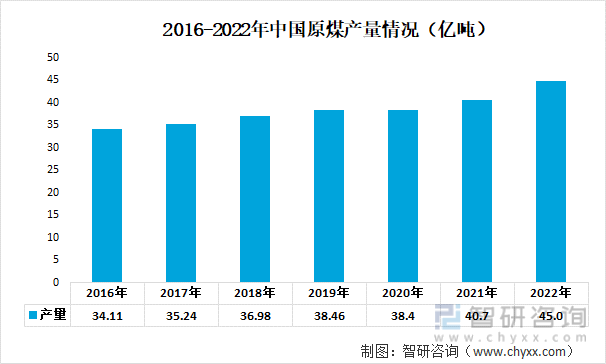

煤炭是地球上蘊藏量最豐富,分布地域最廣的化石燃料。世界煤炭可采儲量的60%集中在美國(25%)、蘇聯加盟共和國(23%)和中國(12%)。2016-2021年,中國原煤產量總體比較穩定。2021年中國原煤產量突破40億噸,同比2020年增漲了5.99%。2022年中國原煤產量為45.0億噸,較上年增加了4.3億噸。

2016-2022年中國原煤產量

資料來源:國家統計局、智研咨詢整理

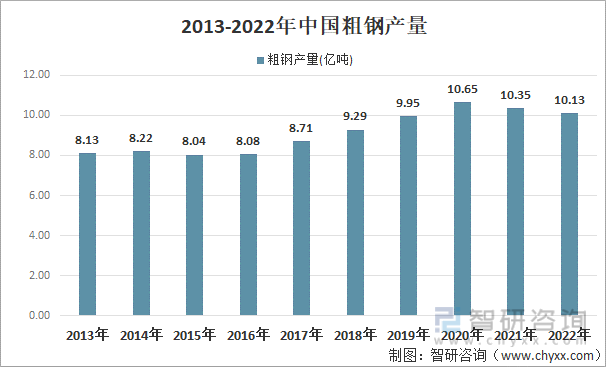

粗鋼為鐵礦石-合金鋼制造的中間產品,在“產量壓減”政策下,2022年中國粗鋼產量10.13億噸,同比下降2.1%,連續第二年下降。房地產行業各項指標持續下降,機械、汽車行業總體保持增長但增幅較小,主要用鋼行業鋼材消費強度下降。鋼鐵企業為適應市場變化主動把控生產節奏、調整品種結構。

2013-2022年中國粗鋼產量情況

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《中國合金鋼行業競爭現狀及市場前景趨勢報告》

從近年來全球成品鋼的表觀消費量情況來看,呈現增加的態勢,2021年全球成品鋼表觀消費量達1833.7百萬噸,較2020年增加了48.80百萬噸,同比增長2.73%。

2017-2021年全球成品鋼表觀消費量情況(百萬噸)

資料來源:公開資料整理

三、中游分析

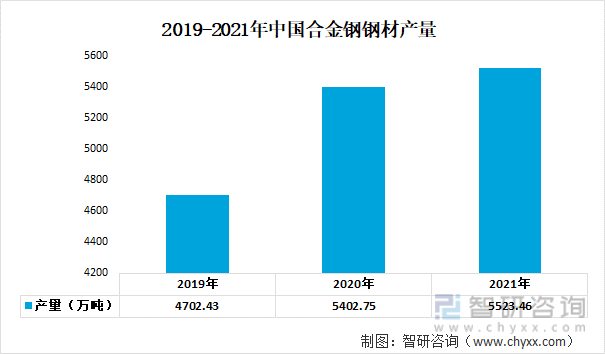

合金鋼我國社會和經濟發展所需要的重要材料。近年來,中國合金鋼鋼材產量呈增長趨勢,2019-2021年中國合金鋼鋼材產量分別為4702.43萬噸、5402.75萬噸、5523.46萬噸,2020-2021年中國合金鋼鋼材產量同比增長率分別為14.9%、2.2%。

2019-2021年中國合金鋼鋼材產量

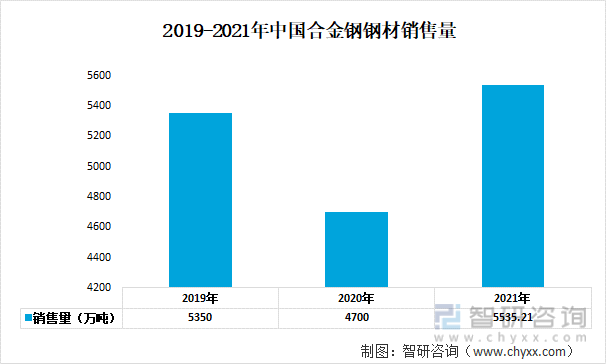

隨著石油化工、汽車行業、航天航空、化石燃料等行業的飛速發展,中國對于合金鋼的需求量持續增加。2021年,中國合金鋼鋼材銷售量5535.21萬噸,同比增長3.2%。

2019-2021年中國合金鋼鋼材銷售量

資料來源:公開資料整理

四、下游分析

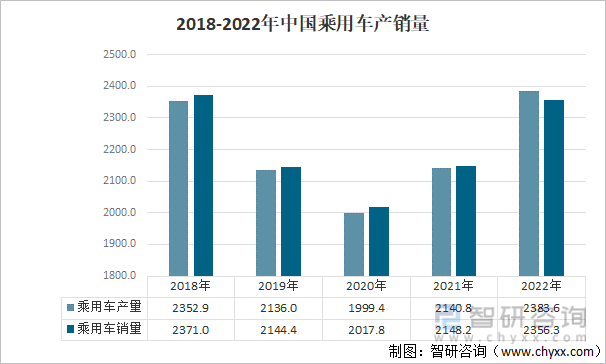

汽車行業為合金鋼的重要應用場景。近年來,我國已經成為最大的汽車生產國和消費國,推動合金鋼行業向好發展。2022年,我國汽車產銷實現小幅增長,分別完成2702.1萬輛和2686.4萬輛,同比分別增長3.4%和2.1%。其中,其中乘用車產銷分別完成2383.6萬輛和2356.3萬輛,同比分別增長11.2%和9.5%。

2018-2022年中國乘用車產銷量

資料來源:中國汽車工業協會、智研咨詢整理

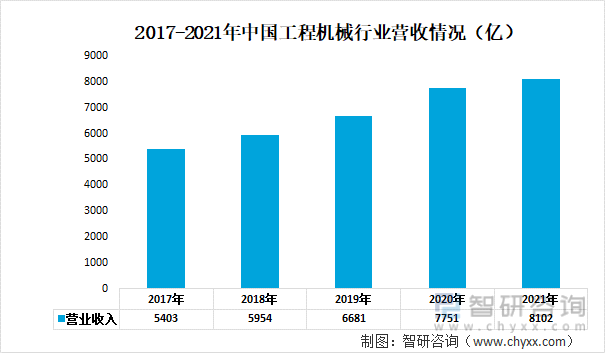

近年來,中國工程機械行業營業收入穩步增長。2017年我國工程機械行業營業收入突破5000億元,2018年逼近6000億元,2020年突破7000億元,2021年工程機械行業營業收入首次突破8000億元。預計2022年我國工程機械行業營業收入將進一步達到8353億元。

2017-2021年中國工程機械行業營收情況(億)

資料來源:公開資料整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國合金鋼行業競爭現狀及市場前景趨勢報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國合金鋼行業競爭現狀及市場前景趨勢報告

《2023-2029年中國合金鋼行業競爭現狀及市場前景趨勢報告》共十四章,包含合金鋼國內擬建及在建項目介紹,2023-2029年合金鋼行業發展趨勢及投資風險分析,貿易戰對合金鋼產業的影響及應對策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國合金鋼行業產業鏈及現狀分析:市場需求推動產量回升,優質合金鋼占比有所擴大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中國合金鋼鋼材供需現狀:產銷量增長,直供銷售渠道占比最大[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)