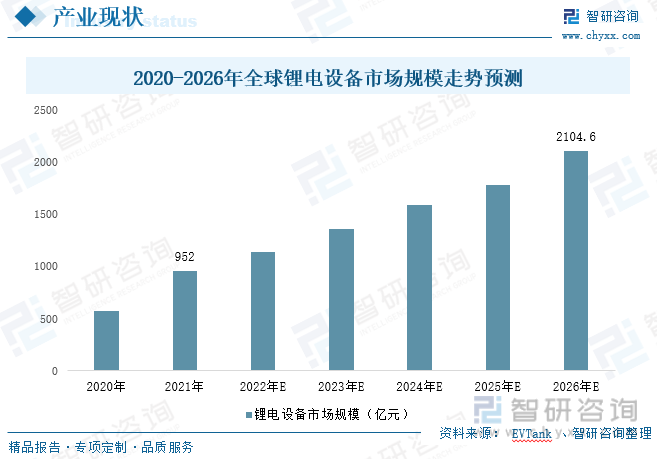

內容概況:全球電池廠商不斷擴產助推鋰電設備需求旺盛,規模持續擴張,2021年全球鋰電設備市場規模為952億元,同比增長67%,預計2022年全球鋰電設備市場規模將超1100億元。我國鋰電設備市場規模占全球總量的6成以上。受益于動力電池與儲能電池產能迅速擴張,部分鋰電設備企業進入國外電池廠商供應鏈體系等有利因素,2021年我國鋰電設備市場規模達588億元,同比增長104.9%。多重優勢下,鋰電設備行業逐步實現了國產替代,2021年我國鋰電設備國產化率已超85%,涂布設備、卷繞設備、分模切設備等設備國產化率更是達到了90%以上。

關鍵詞:鋰電設備市場規模、鋰電設備發展背景

一、新能源汽車與儲能產業強勢發展,帶動鋰離子電池產量加速釋放

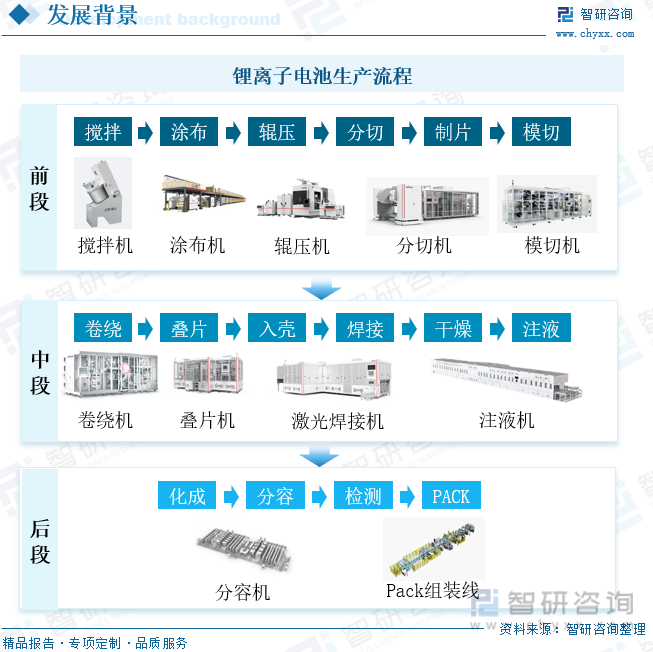

鋰電池上游生產主要分為原材料及設備兩個部分,原材料包括正極材料、負極材料、電解液與隔膜;由于鋰電池生產工藝復雜,生產環節多,因此涉及的設備種類也較多,包括前段極片制作設備、中段電芯組裝設備和后段電池檢測封裝設備三大部分,前段為攪拌-模切,涉及攪拌機、涂布機、分切機、模切機等設備;中段為卷繞-注液,涉及卷繞機、疊片機、焊接機、注液機等;后端為化成化容-PACK,涉及化成機、化容機、pack設備等。鋰電設備的精度、穩定性等性能也直接影響到鋰電池產品的性能。在鋰電池產能迅速擴張下,鋰電設備產業熱度也持續攀升。

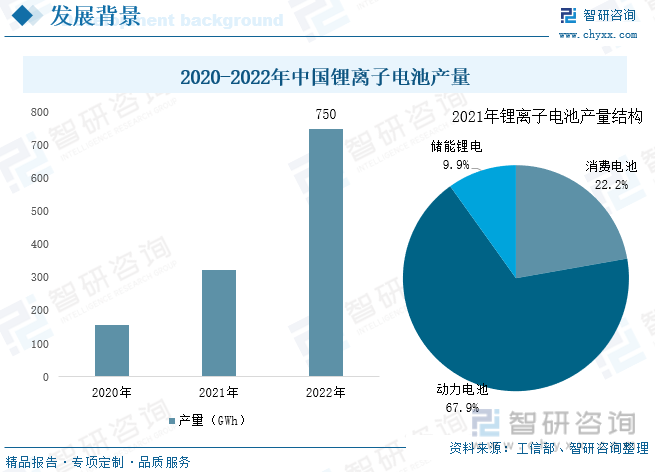

鋰離子電池作為新能源汽車與儲能產業重要原材料,其質量直接影響到新能源汽車整車性能與儲能轉換效率。近年來,國家不斷加大力度支持鋰離子電池產業發展。在下游新能源汽車與儲能產業強勢發展下,我國鋰離子電池產量大幅增長,技術也取得了較大突破。工信部數據顯示:2022年全年我國鋰離子電池產量達750GWh,較上年增長131.5%,總產值突破1.2萬億元。其中用于新能源汽車的動力電池已成為鋰離子電池最大細分品類,在2021年產量達220GWh,占比67.9%,2022年占比提升至73%。

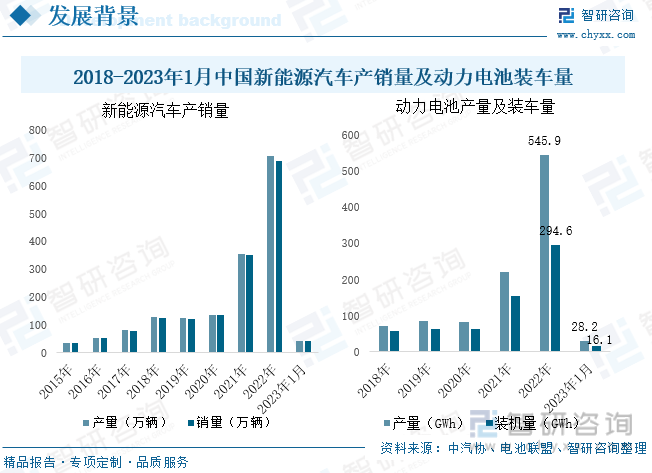

動力電池為鋰離子電池需求迅速增長的主要拉動力。受益于國家補貼政策及雙積分政策,我國新能源汽車發展十分迅猛,2015年我國成為了全球最大的新能源汽車市場。2021年我國新能源汽車產業發展步入“快車道”,在產品性能持續提升、基礎設施不斷完善下,行業由政策驅動轉向了市場驅動,全年產銷分別完成354.5萬輛和352.1萬輛,同比均增長1.6倍。2022年我國新能源汽車產業延續高速增長態勢,全年產銷量分別為705.8萬輛和688.7萬輛,同比分別增長96.9%和93.4%,滲透率達25.6%。新能源汽車蓬勃發展拉動我國動力電池裝車量激增,2022年我國動力電池裝車量達294.6GWh,同比增長90.7%,2023年1月裝車量為16.1GWh。新能源汽車代替傳統燃油車已成為全球各國的共識,未來我國將繼續推進汽車電動化變革,提升新能源汽車滲透率,動力電池需求量也將進一步擴張,目前電池廠商紛紛加快產能擴張步伐,將對鋰電設備產生強勁需求。

“雙碳”目標下,國家大力發展清潔能源,風電、水電等新能源裝機規模不斷提升,同時也帶來了“棄風棄光”現象嚴重,發電設備不穩定性增強等問題,調峰調頻需求與日俱增。儲能能靈活調節與調動電力資源,成為解決“棄風棄光”和滿足調峰調頻需求的有效手段。目前,儲能行業處于多項技術共同發展階段,包括抽水儲能,壓縮空氣儲能、電化學儲能等。新型儲能具備建設周期短、響應速度快、配置靈活等優勢,成為國家重點研發技術,政府部門在2022年相繼發布了《“十四五”新型儲能發展實施方案》、《加快電力裝備綠色低碳創新發展行動計劃》等政策推動新型儲能發展。目前我國新興儲能還處于發展初期,截至2022年年底,我國已投運新型儲能項目裝機規模達8.7GW,在2022年新增裝機中,鋰離子電池技術占據絕對的主導地位,占比達94.5%。GGII數據顯示:2022年全年我國儲能鋰電池出貨量達130GWh,實現了1.7倍增幅。鋰電池在儲能領域推廣應用最大制約因素為成本偏高,未來隨著技術創新,鋰電池成本有望繼續下行,疊加國家政策推動,鋰電池在儲能領域滲透率將持續提升,推動鋰電池需求量進一步擴張,儲能將成為鋰電設備另一增長點。

相關報告:智研咨詢發布的《中國鋰電設備行業市場競爭態勢及投資發展研究報告》

二、中國市場規模持續擴張,國產化程度較高

全球電池廠商不斷擴產助推鋰電設備需求旺盛,規模持續擴張,2021年全球鋰電設備市場規模為952億元,同比增長67%,預計2022年全球鋰電設備市場規模將超1100億元,全球鋰電設備生產主要集中在中國、日本與韓國,日韓企業憑借豐富的機械加工經驗較早的進入到鋰電設備領域,日韓企業多以單一設備為主,優勢集中在前段極片制作與中段電芯組裝環節。未來隨著電池企業新增產能繼續釋放及老舊設備更新升級,鋰電設備市場規模將進一步擴張,2026年將超2100億元。

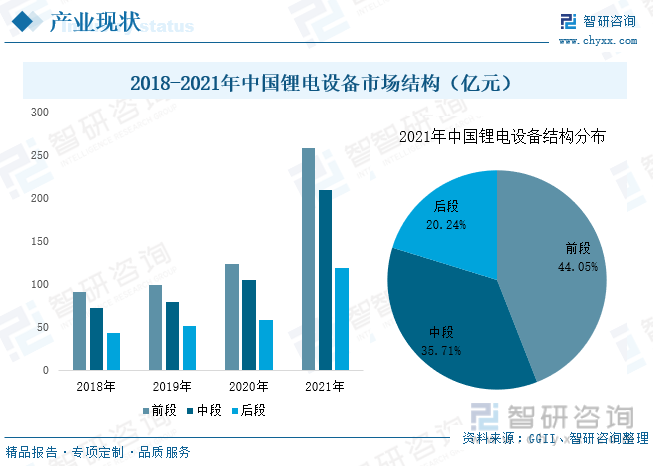

我國鋰電設備市場規模占全球總量的6成以上。2021年我國鋰電設備市場規模達588億元,同比增長104.9%。實現大幅增長的主要原因有:(1)2021年動力電池產業熱度持續升高,需求不斷增長,行業迎來擴產熱潮,寧德時代、比亞迪、蜂巢能源等電池企業紛紛宣布多項擴產計劃;同時我國電池企業實力明顯增強,產品性能不斷提升,許多電池廠商加速“出海”步伐,紛紛在海外建廠,參與國際競爭;(2)我國鋰電設備產品精準度、穩定性等各項性能不斷優化,產品競爭力增強,國產替代加速的同時企業開始發力海外市場,部分企業成功進入國際電池供應商體系中。(3)儲能、電動工具等產業向好發展也為鋰離子電池提供了更好的發展環境。未來鋰電設備需求將進一步擴張,預計到2025年市場規模將達1200億元。

從2021年市場規模結構分布來看,前段(極片制造)設備價值量最高,占比44.05%,中間(電芯制造)設備占比35.71%,后段(檢測組裝)設備占比為20.24%。從下游領域分布來看,動力電池產量占據了鋰離子電池總量的73%,也成為鋰電設備需求主要貢獻者,占整個鋰電設備規模的75%-85%。

涂布設備具有較高的技術壁壘,為前段價值量最高的設備,占鋰電設備價值量15-18%。2021年我國鋰電涂布設備市場規模約為92億元,同比增長超100%。產業技術壁壘高致使行業格局較集中,生產企業包括浩能科技、贏合科技、信宇人科技、捷盟智能等。

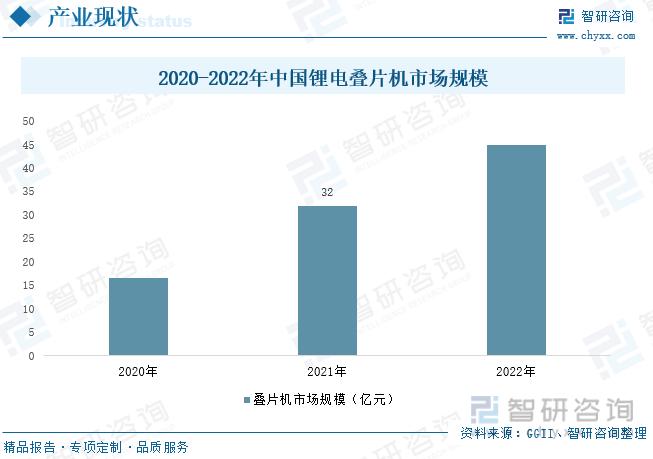

在中段設備中,疊片機價值量最高。疊片是將極片與隔膜交替堆疊在一起,最終完成多層疊片極芯的一種生產工藝。隨著電池電芯朝著大型化方向發展,疊片機需求大幅增長,2021年市場規模同比增長94%至32億元,占鋰電設備總規模的5.4%,預計2022年市場規模將超45億元。Z字疊片工藝為目前市場主流技術。生產企業包括先導智能、科瑞技術、利元亨等。

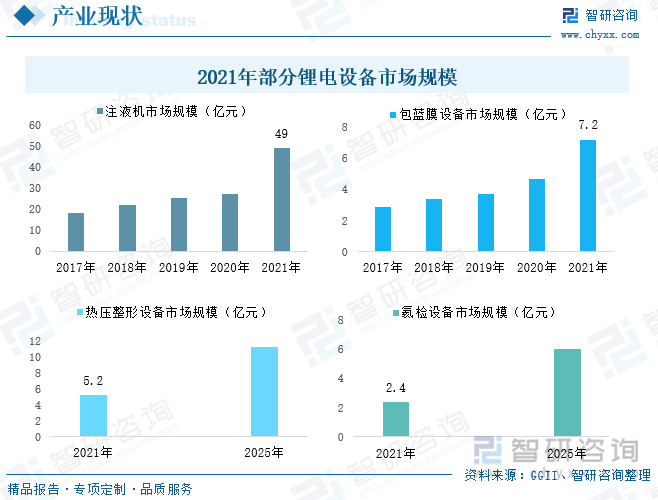

此外用于注液工序的注液機在2021年市場規模達49億元,同比增長81.84%,占鋰電設備總規模的8.3%;用于電芯外表貼絕緣膜、底部與頂部折邊等環節的包藍膜設備在2021年市場規模達7.2億元,實現了52.3%的增幅,占鋰電設備總規模的1.2%;熱壓整形設備與氦檢設備主要作用分別為對卷芯定型、對電芯進行氣密性檢測,2021年市場規模分別達5.2億元、2.4億元,預計2025年將擴張至11.3億元、6億元。

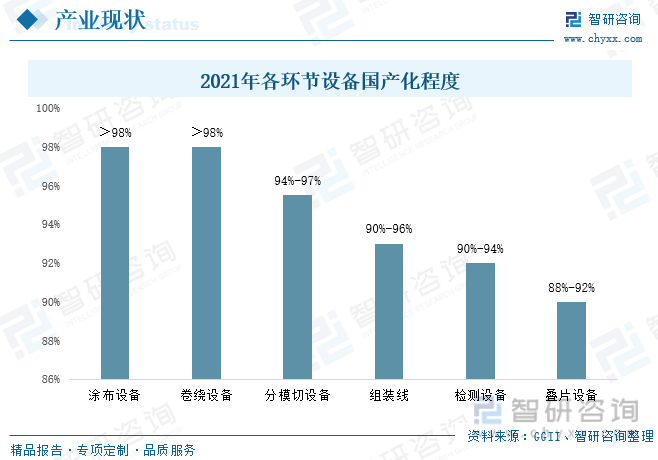

我國鋰電設備行業起步較晚,20世紀末我國鋰電設備才正式起步,但隨著我國新能源汽車產業發展迅猛,企業不斷加大對鋰電池與鋰電設備的研發力度,逐步突破了鋰電設備技術瓶頸,部分國產設備在生產效率、精準度方面已逐漸接近甚至于超過國際廠商,同時企業不斷擴大供給能力,且國產鋰電設備價格更便宜,能有效助力電池企業實現降本,多重優勢下,鋰電設備行業逐步實現了國產替代,2021年我國鋰電設備國產化率已超85%,涂布設備、卷繞設備、分模切設備等設備國產化率更是達到了90%以上。我國鋰電設備領域龍頭企業不斷拓展業務范圍,在單一設備的基礎上不斷完善前后工序裝備布局,以實現各設備之間的協同運行,提升整個生產線自動化程度與生產效率。目前我國鋰電設備在技術創新與自動化水平方面較國際先進水平有一定差距,未來我國企業將繼續加大研發力度,提升設備自動化水平,優化設備性能,與進口設備之間的差距將進一步縮小,國產設備對進口設備的替代效應也將更加明顯。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋰電設備行業市場競爭態勢及投資發展研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國鋰電設備行業市場競爭態勢及投資發展研究報告

《2023-2029年中國鋰電設備行業市場競爭態勢及投資發展研究報告》共十四章,包含2023-2029年中國鋰電設備行業投資前景,2023-2029年中國鋰電設備企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國鋰電設備行業產業鏈圖譜、市場規模、競爭格局及發展趨勢研判:海外市場應用需求廣闊,國產鋰電設備占有率持續提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國鋰電設備行業重點企業對比分析:行業保持高景氣度,企業營收大幅提升[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)