關鍵詞:銅礦床種類、中國銅資源儲量情況、銅礦市場供應情況、銅礦市場競爭格局

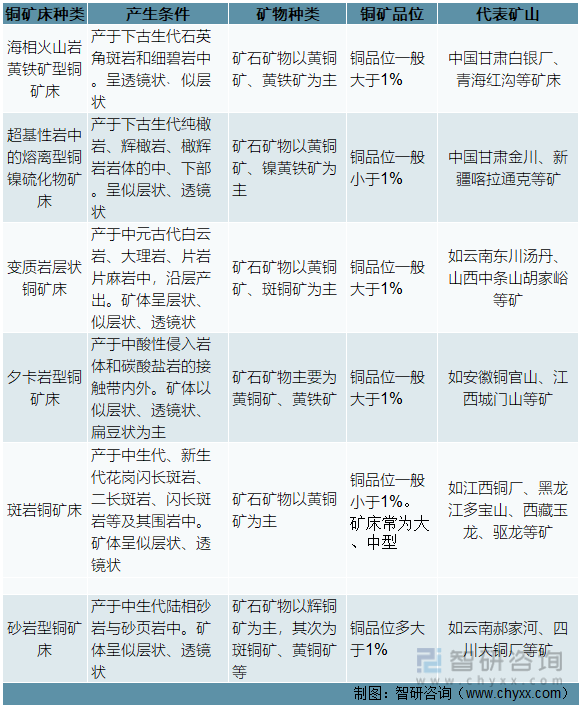

一、銅礦定義及分類

銅礦指可以利用的含銅的自然礦物集合體的總稱,銅礦石一般是銅的硫化物或氧化物與其他礦物組成的集合體,與硫酸反應生成藍綠色的硫酸銅。銅的工業礦物有:自然銅、黃銅礦、輝銅礦、黝銅礦、藍銅礦、孔雀石等。已發現的含銅礦物有280多種,主要的只有16種。中國開采的主要是黃銅礦(銅與硫、鐵的化合物),其次是輝銅礦和斑銅礦。

銅礦床種類

資料來源:智研咨詢整理

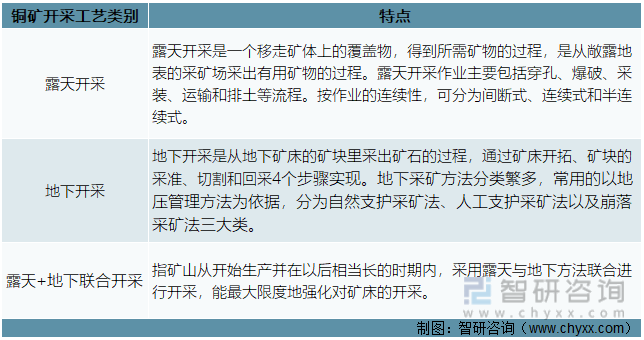

銅礦開采工藝主要分為露天開采和地下開采兩大類。部分銅礦山根據礦體賦存狀況不同和開采階段不同,采用露天+地下聯合開采工藝。露天開采方式相對于地下開采方式具有大型機械化程度高、勞動效率高、采礦成本低、礦石貧化損失小、基建時間短、勞動條件好、安全系數大等優點。但也存在開采過程“三廢”處理要求高、剝離廢石占用土地大、工作效率受氣候條件影響較大的缺點。通常情況下,礦山規模大的銅礦多采用露天開采,并具有明顯的成本優勢。

銅礦開采工藝分類

資料來源:智研咨詢整理

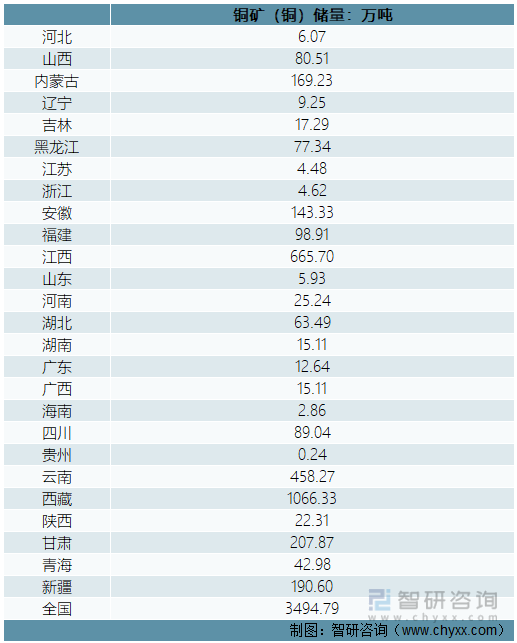

2、中國銅資源儲量分布情況

中國是全球銅精礦的第一大進口國,占比接近50%。2021中國礦產資源報告顯示中國銅儲量3494.79萬噸。中國銅礦資源分布廣泛,資源相對集中在西北和西南地區。其中,西藏、江西、云南、甘肅、新疆五個省份合計占比達74%。此外,內蒙古、安徽、福建、四川、山西、黑龍江、湖北和青海均有較為豐富的銅礦資源,上述省份合計占比達到96%。

中國銅礦資源特點為中小型礦床多、大型超大型礦床少;貧礦多、富礦少;共伴生礦多、單一礦少。近年來,受中國環保政策影響,一些不規范的高污染、高耗能企業基本處于停產整頓狀態,恢復開采的可能性較低。

2021年中國銅資源儲量分布

資料來源:國家自然資源部、智研咨詢整理

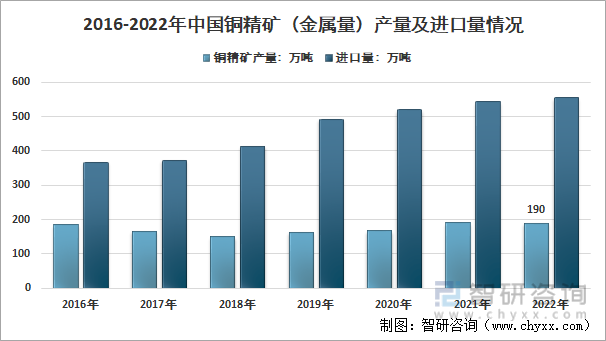

3、銅礦市場供應情況

國內銅儲量相對短缺,加上銅礦石平均品位不高,原料供應已成為制約我國銅產量的瓶頸;且大型礦山隨著開采年限增長,面臨儲量減少、開采深度增加等問題。因此中國銅供應主要源自進口銅精礦,少量通過國內礦山實現供給。2022年我國銅精礦(金屬量)產量190萬噸,進口量550.29萬噸。

2016-2022年中國銅精礦(金屬量)產量及進口量情況

資料來源:智研咨詢整理

4、銅礦市場競爭格局

中國銅礦石行業發展時間較長,現已形成較為穩定的競爭格局。中國銅礦石行業屬于資本密集型、資源依賴型及下游驅動型行業,具有較高的準入壁壘。銅礦企業具有成熟的下游銷售渠道,此外,受下游市場需求旺盛影響,同業企業間競爭壓力小。

我國是全球第一大銅資源消費國,每年消耗全球近一半的銅資源。當前中國規模以上從事銅礦石開采、洗選等相關業務企業數量約300余家。中國銅礦企業市場規模兩級分化較為明顯。五礦資源、中鋁集團(云南銅業)、紫金礦業、洛鉬集團、江西銅業、西藏巨龍等頭部企業占據市場份額超過60%。近三年來,受中國環保整頓影響,行業內存在開采作業不規范、開采過程污染大、開采流程能耗高等問題的小型企業基本處于停產整頓狀態。

由于國內資源有限,近十幾年來我國礦業公司開始在海外合作開發銅礦資源,如開發秘魯、澳大利亞、剛果金、塞爾維亞等國的銅礦資源,在服務當地的同時提升了自身的綜合實力,取得了不錯的成績。

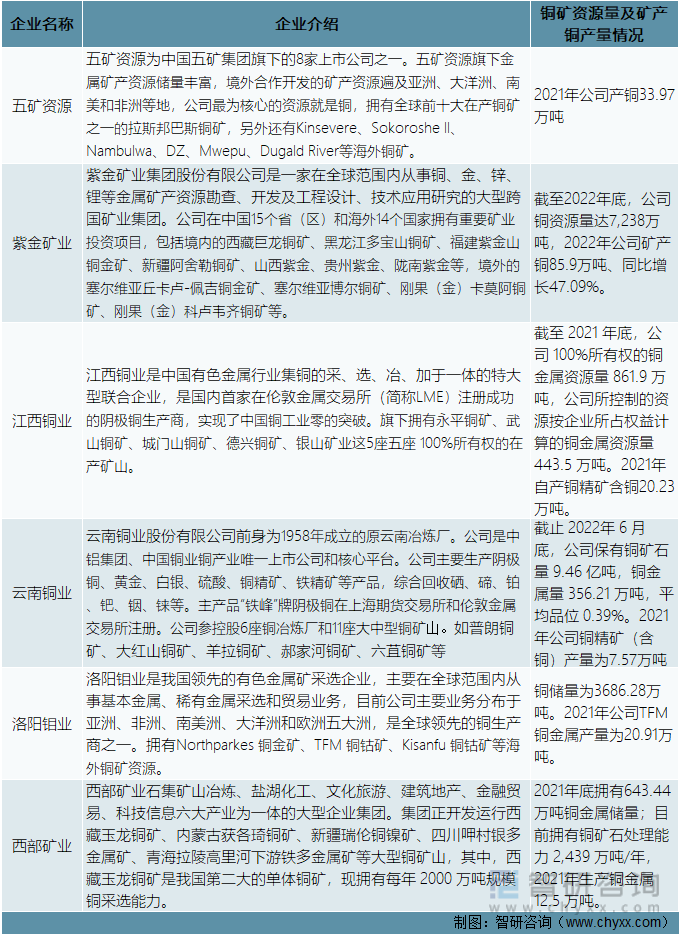

我國主要銅礦開采企業情況

資料來源:智研咨詢整理

伴隨著新能源汽車的快速崛起,鋰電池負極材料將持續拉動銅礦石需求量,中國銅礦石市場對外依賴度將進一步擴大。2013年,中國政府提出“一帶一路”倡議,旨在構建中國全方位開放新格局。該倡議連接了中國與中亞、東南亞、南亞、西亞、非洲乃至美洲及歐洲部分國家和地區,憑借陸上及海上重要交通節點,為中國與各方形成合作共贏關系創建良好平臺。通過“一帶一路”,中國銅礦企業將獲得更多國際合作機會,極大擴張中國海外銅礦石資源版圖。當前,中國銅礦企業投資熱點集中在非洲、南非洲等地區,未來,伴隨“一帶一路”戰略布局的加深,中資銅礦企業在非洲地區銅礦石資源布局將成為重點。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國銅礦行業市場全景調查及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國銅礦行業市場全景調查及投資前景評估報告

《2025-2031年中國銅礦行業市場全景調查及投資前景評估報告》共十二章,包含銅礦行業發展趨勢分析,未來銅礦行業發展預測,銅礦行業投資機會與風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢