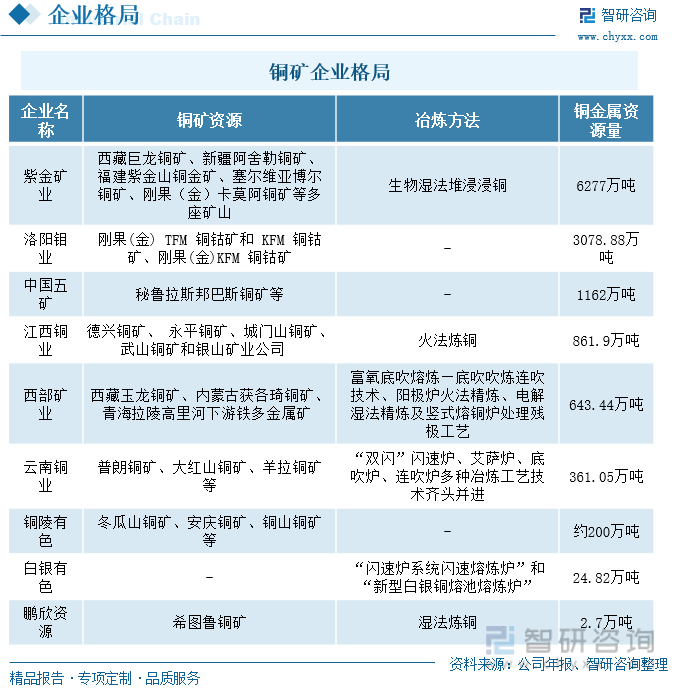

內容概況:銅金屬資源量最多的是紫金礦業,達6277萬噸。其次是洛陽鉬業,其銅金屬資源量為3078.88萬噸。江西銅業的銅金屬資源量不足1000萬噸,但其電解銅和銅加工產品的產量居于全國首位,是我國最大的銅生產基地和銅加工生產商。

關鍵詞:銅礦企業格局、

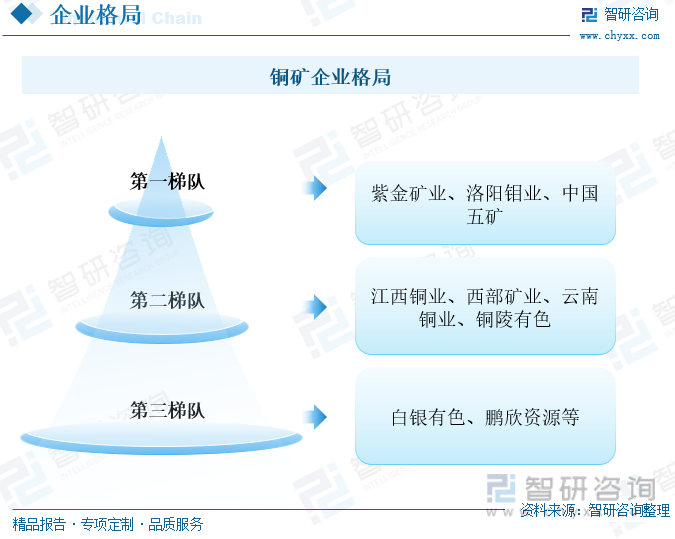

一、企業格局:我國銅礦資源相對較少,企業向外布局礦產資源,

銅具有較好的延展性、導電性和導熱性,其應用領域廣泛,但銅在地殼中的含量僅0.005%,儲量并不豐富。因此,對于銅礦企業而言礦產資源的儲備對其市場競爭力有著較大的影響。依據銅金屬的資源量進行劃分,對于第一梯隊的企業有紫金礦業、洛陽鉬業、中國五礦,這些企業的銅金屬資源量均達到千萬噸級別。其中,銅金屬資源量最多的是紫金礦業,達6277萬噸。其次是洛陽鉬業,其銅金屬資源量為3078.88萬噸。位于第二梯隊的是江西銅業、西部礦業、云南銅業和銅陵有色,這些企業的銅金屬資源量均達到百萬噸級別。江西銅業的銅金屬資源量為861.9萬噸,雖然按照銅金屬資源量劃分其位于第二梯隊,但江西銅業的電解銅和銅加工產品的產量居于全國首位,是我國最大的銅生產基地和銅加工生產商。2021年,江西銅業的電解銅產量為178.22萬噸,銅加工產品的產量為165.17萬噸,均超過了百萬噸。位于第三梯隊的則是銅金屬資源量低于百萬級別的企業,包括白銀有色、鵬欣資源等。

相較于全球銅礦儲量而言,我國的銅礦儲量并不豐富,因此我國企業積極向外擴張,在海外建立生產基地,開發銅礦資源。對于第一梯隊的紫金礦業、洛陽鉬業、中國五礦均在海外布局有銅礦資源,其中紫金礦業的銅礦資源遍及5大洲,13個國家。而位于第二、三梯隊的企業則多以國內礦產為主。目前,世界上銅的冶煉方式包括火法冶煉和濕法冶煉兩種。火法冶煉是通過熔融冶煉和電解精煉生產出電解銅,一般適用于高品位的硫化銅礦;而濕法冶煉則一般適用于低品位的氧化銅,濕法冶煉的生產成本較低,但對礦石的品位和類型限制較大,且雜質含量較高。因此冶煉方式的選擇需要根據礦產情況及技術水平進行選擇,目前運用較多的是火法煉銅。江西銅業、西部礦業、云南銅業和白銀有色都是選取的火法煉銅,而紫金礦業和鵬欣資源則是選擇的濕法煉銅。

相關報告:智研咨詢發布的《中國銅礦行業市場全景調查及投資前景評估報告》

二、重點企業:下游需求增勢明顯,銅業務營收上漲

(一)紫金礦業:銅礦資源優勢明顯,產銷量持續上漲

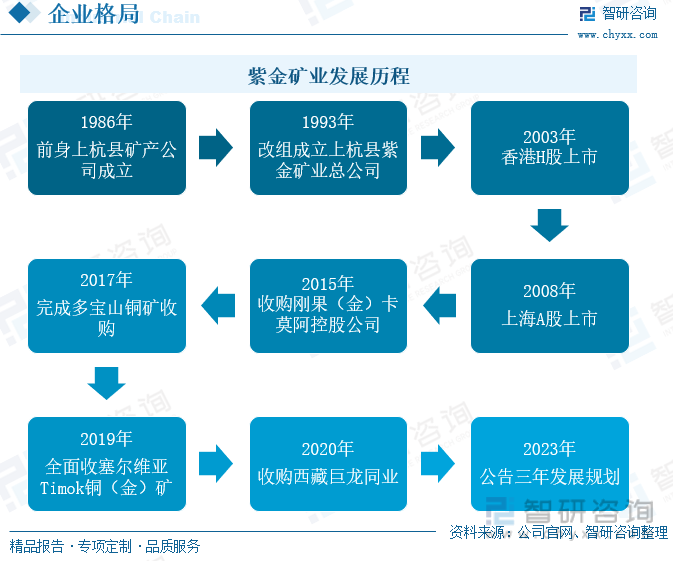

紫金礦業是一家大型跨國礦業集團,主要從事銅、金、鋅等金屬礦產資源和新能源礦產資源的勘探、開發及工程技術應用研究,其業務范圍遍及全球。紫金礦業的前身是成立于1986年的上杭縣礦產公司,隨后在1993年完成改組,經過十年的發展,在2003年于香港上市。2015年,紫金礦業收購了剛果(金)卡莫阿控股公司,成了卡莫阿-卡庫拉銅礦最大權益持有者。紫金礦業發展的三十多年里,在全世界范圍內持續擴張,四處買礦,到2021年其業務范圍覆蓋歐亞、非洲、大洋洲及南美洲等地。2021年,紫金礦業海外的銅、金礦產資源量及產量、利潤全面超越國內,銅的海外資源量占比為76%,銅的海外產量占比為53%。

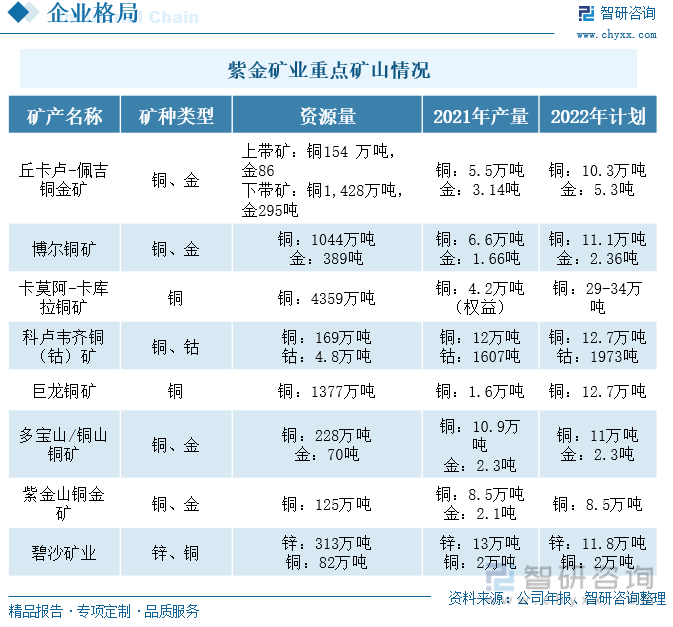

紫金礦業不斷加快其礦產開發的全球布局,在世界各地開發礦產。截至2021年底,紫金礦業擁有八家重點礦山,其中有四家礦山的銅礦資源量超過了千萬噸級別,還有三家礦山的銅礦資源量超過了百萬噸級別。2021年紫金礦業建設的三大世界級超大型銅礦——剛果(金)卡莫阿銅礦、塞爾維亞佩吉銅金礦和西藏巨龍銅礦超預期建成并投產。紫金礦業的銅礦儲量持續增多,金屬礦的供應實力也在增強。隨著新能源產業的發展,新能源汽車、風力發電、光伏發電等行業的火熱發展都將拉動金屬銅需求的增長,銅礦企業也在積極擴建產能。紫金礦業的全球礦產布局仍在繼續,2022年上半年,紫金礦業又分階段對蒙古哈馬戈泰進行投資,預計在交易完成后,紫金礦業將擁有蒙古哈馬戈泰銅金礦項目約45.9的權益,主導該礦山的開發。

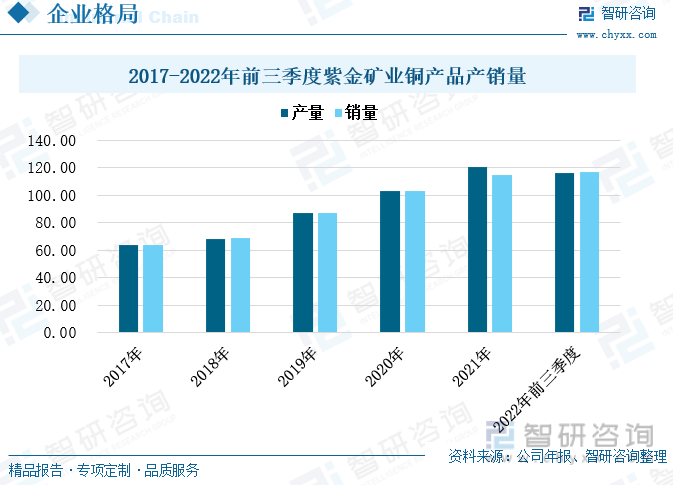

隨著低碳經濟全球化的持續發展,新能源產業仍然熱度不減,新能源汽車、充電樁、光伏和風力發電的銅需求持續上漲,全球銅市場仍保持較好的發展勢頭。面對需求的增長,紫金礦業不斷擴建產能,增強自身的供應能力。2017年至2022年三季度,紫金礦業的銅產品產銷量增勢明顯,到2022年三季度,紫金礦業的銅產品產量為116.03萬噸,較上一年度增長了32.66%,銷量為116.96萬噸,較上一年度增長了36.59%。

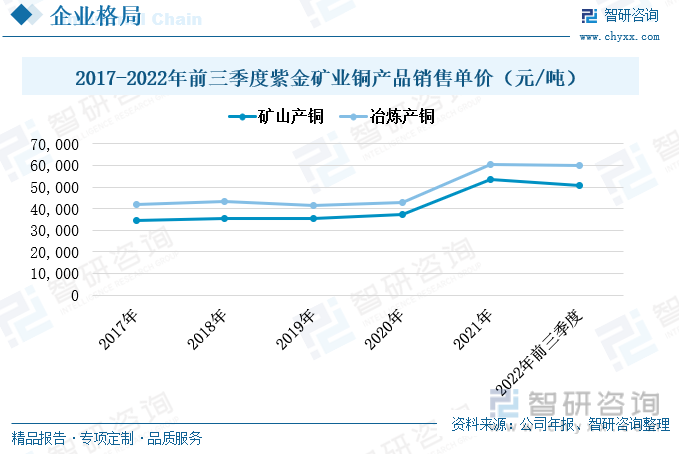

2017年至2020年,紫金礦業的銅產品均價波動幅度較小,礦山產銅的銷售單價穩定在每噸3.5萬元左右,冶煉產銅的銷售單價穩定在每噸4.2萬元左右。2021年,受全球經濟復蘇和供應有限恢復的影響,國際銅價攀升,紫金礦業的銅產品也在2021年出現大幅度的上漲。2021年紫金礦業的礦山產銅的銷售單價上漲至每噸5.36萬元,較上一年度上漲了1.63萬元;冶煉產銅的銷售均價為6.05萬元,較上一年度上漲了1.75萬元。2022年前三季度,紫金礦業的銅產品繼續保持在較高水平,礦山產銅的銷售單價為5.09萬元,冶煉產銅的銷售單價為6萬元。

(二)江西銅業:產能利用率高,產銷量整體保持上漲趨勢

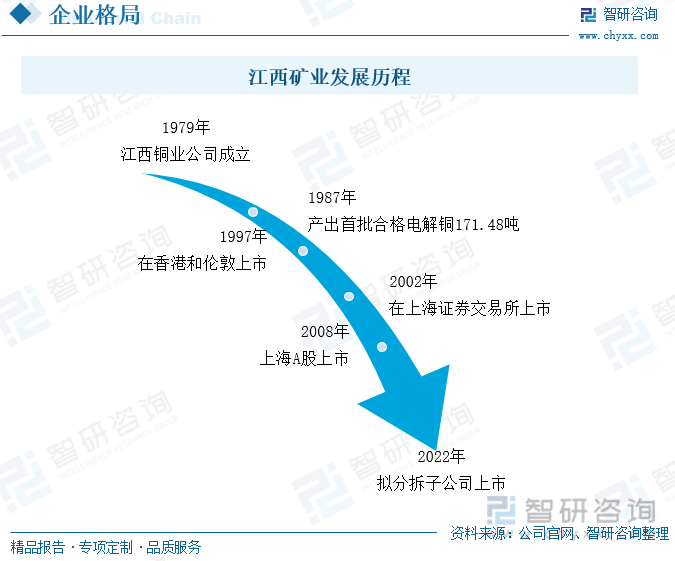

江西銅業成立于1979年,發展至今依舊有四十余年之久。1997年,江西銅業在香港和倫敦上市,是當時有色金屬行業和江西省第一家境外上市的企業。江西銅業在銅及其加工品行業內精耕細作,并且不斷擴展自己的業務范圍。發展到現在,其業務范圍已經覆蓋銅、黃金、稀散金屬、硫化工及金融貿易等多個領域。其中,江西銅業在銅以及相關有色金屬領域建立了集勘探、采礦、選礦、冶煉、加工于一體的完整產業鏈,是我國十分重要的銅生產基地,其銅產品包括了電解銅、銅桿、銅管、銅箔等多個品種。另外,在全球化的大潮下,江西銅業積極擴張海外業務,在秘魯、哈薩克斯坦、阿富汗等國建立礦業基地,完善自身產業布局。

目前,江西銅業已經擁有了德興銅礦、永平銅礦、城門山銅礦、武山銅礦和銀山礦業公司五家在產礦山,且擁有100%的所有權,還擁有五家在產冶煉廠和八家現代化銅材加工廠,實現了銅的全產業鏈布局。其中,德興銅礦是目前我國規模最大的露天開采銅礦山,貴溪冶煉廠是全球最大的單體冶煉廠,江西銅業的資源優勢較好。2021年江西銅業的礦山、冶煉及銅產品加工各環節的產能利用率都保持較高的水平。其中德興銅礦的產能利用率達到了107.68%,貴溪冶煉廠和浙江江銅富冶和鼎銅業有限公司兩天冶煉廠的產能利用率超過了110%,同時江西銅業集團銅材有限公是的產能利用率甚至達到135.71%。

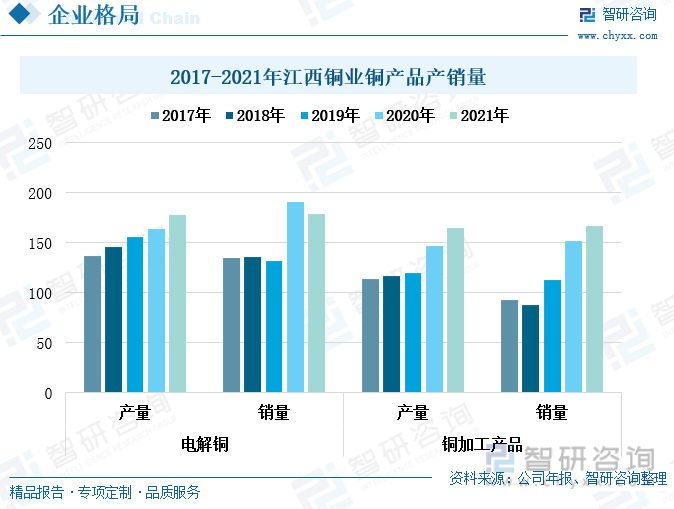

江西銅業是我國最大的銅生產基地和銅加工生產商,經過多年的發展,已經成為國內最大的電解銅供應商。2017年至2021年,江西銅業的電解銅和銅加工產品的產量均呈現出穩定上漲趨勢,其中銅加工產品的產量在2020年增速明顯加快,增長幅度較大。2021年,江西銅業的電解銅產量為178.22萬噸,較上一年度增長了8.51%;銅加工產品的產量為165.17萬噸,較上一年度增長了12.27%。2017年至2021年,江西銅業的電解銅銷量在2020年出現大幅度的上漲后,在2021年小幅回落至178.44萬噸,較上一年度下滑了6.61%。而銅加工產品在2018年略有下跌后便持續保持上漲趨勢,2021年上漲至166.73萬噸,較上一年度上漲了10.02%。從整體來看,江西銅業的銅產品產銷量的趨勢仍是上漲的,這主要是由于新能源產業的發展以及國家對電力設施建設的扶持,使得銅產品需求增長。

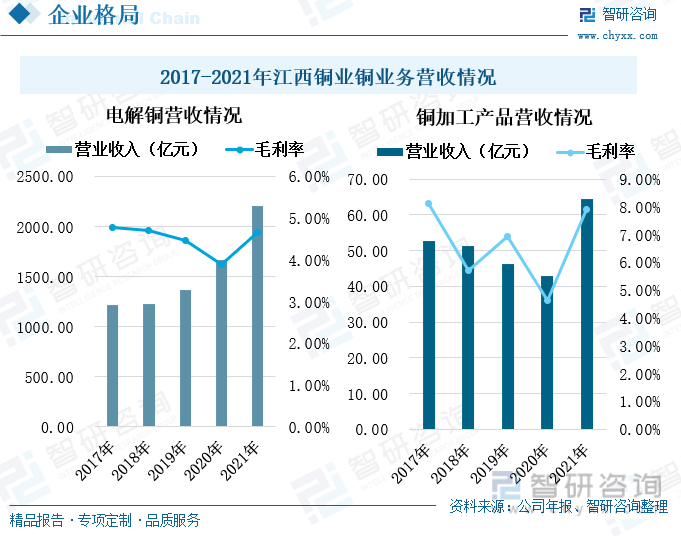

2017年至2021年,江西銅業的電解銅營業收入持續上漲,并且在2021年增速有所加快。2021年,江西銅業的電解銅營業收入為2211.13億元,較上一年度增加了32.66%。同時,江西銅業的電解銅毛利率走勢在2017年至2020年期間逐漸下滑,2021年止跌回升,但毛利率仍低于5%。江西銅業的銅加工產品的營業收入在2017年至2020年持續下滑后在2021年止跌回升至64.42億元,增速高達50.12%。2017年至2021年,其銅加工產品的毛利率上下波動明顯,但除2020年外,基本上高于5%。相比之下,江西銅業的電解銅營業收入增勢較為穩定,而銅加工產品的毛利率相對較高一些。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國銅礦行業市場全景調查及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國銅礦行業市場全景調查及投資前景評估報告

《2025-2031年中國銅礦行業市場全景調查及投資前景評估報告》共十二章,包含銅礦行業發展趨勢分析,未來銅礦行業發展預測,銅礦行業投資機會與風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢