內容概要:近年來為了推動功率半導體行業尤其是 IGBT產業健康快速發展,國家相關部門不僅制定了相關的一系列政策措施,還不斷加大金融扶持力度。在國家政策引導和市場需求持續增長和的雙重刺激下,吸引了一批擁有豐富科研經驗的IGBT技術人才回國,同時也為斯達半導、士蘭微、比亞迪、時代電氣等企業提供了掌握IGBT核心技術的機會,進一步推進IGBT國產化進程。

關鍵詞:IGBT、IGBT產需、IGBT自給率、新能源產業

一、IGBT行業產業鏈日趨完善,第七代IGBT已經達到量產水平

功率半導體主要用于電力設備的電能變換和電路控制,是進行電能處理的核心器件,弱電控制與強電運行間的橋梁,細分產品主要有MOSFET、BJT、IGBT等,而IGBT是目前發展最快的功率半導體器件之一。IGBT也稱絕緣柵雙極型晶體管,是由 BJT(雙極型三極管)和 MOS(絕緣柵型場效應管)組成的復合全控型電壓驅動式功率半導體器件,兼有MOSFET的高輸入阻抗和GTR的低導通壓降兩方面的優點。一般MOSFET器件或模組可承受電壓范圍為20-800V,而IGBT可承受1000V以上的高電壓,因而是電子領域較為理想的開關器件。

IGBT產業鏈的上游原材料主要為硅晶圓、光刻板、引線框架、新型寬禁帶材料以及其他輔助材料等;中游包括產品的設計、研發生產和封裝等工序,產品大致可以分為功率分立器件、功率IC和功率模組三大類,目前專業從事IGBT產品研發設計和銷售的企業主要有英飛凌、三菱、富士電機、安森美、斯達半導、士蘭微、時代電氣等等;產業鏈的下游應用市場有消費電子、家用電器、軌道交通、工業控制、網絡通信、軍工航天以及新能源產業鏈。

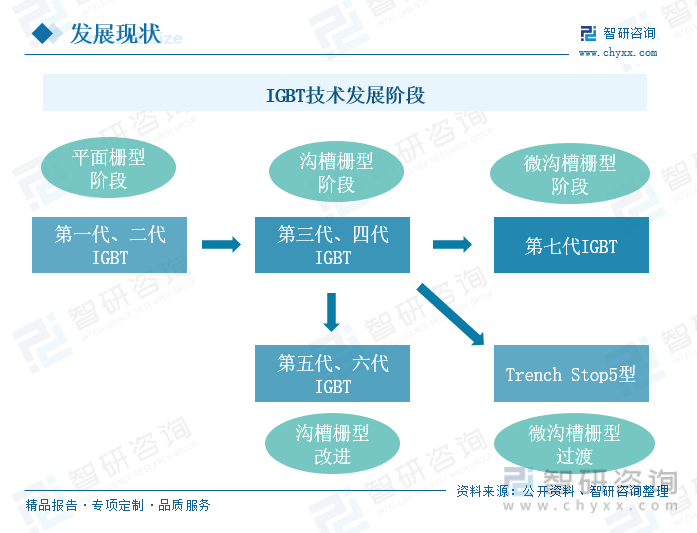

從20世紀80年代至今,IGBT芯片共經歷了7代更新升級發展歷程,產品從平面柵型階段發展至微溝槽柵型階段,各代IGBT產品的發展趨勢主要是降低損耗、節約生產成本,總體可以將其發展歷程分為三大主要技術階段。第一階段是以第一代、第二代為代表的平面柵型IGBT,第一代由于工藝制造復雜,現已基本被市場淘汰。第二階段是以第三代、第四代為代表的溝槽柵型IGBT,三、四代產品通過創新的溝槽設計,大幅度減少了IGBT的體積和使用功耗,從而得到廣泛使用。隨后在第二階段出現了對溝槽柵型進行改進的第五代、六代IGBT,但總體結構并未發生較大的改變,同時還涌現出了向第三階段過渡的產品Trench Stop5型。第三階段是第七代微溝槽柵型IGBT,其進一步減少了產品的體積和使用功耗,目前,英飛凌等頭部企業在第七代IGBT上已經達到量產水平。由于IGBT的生命周期較長,產品迭代速率不追求你摩爾定律,使用周期較長,雖然老一代產品的損耗較大,但其芯片的面積較大,穩定性較好,部分領域仍會選擇使用舊代產品,因此,IGBT在市場上呈現多代共存的狀態。

二、我國IGBT市場存在巨大的產需缺口,行業自給率逐年攀升

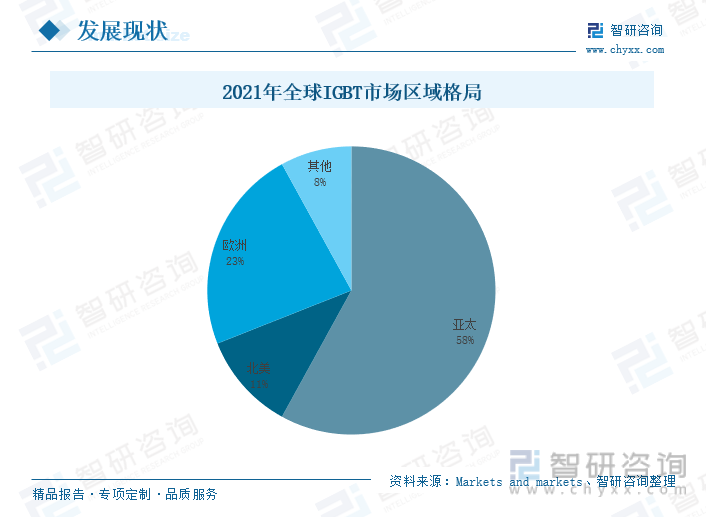

IGBT是國際上公認的電力電子技術第三次革命具代表性的產品,是工業控制及自動化領域的核心元器件,能夠根據工業裝置中的信號指令來調節電路中的電壓、電流、頻率、相位等,以實現精準調控的目的。近年來,全球IGBT市場規模保持連年增長的趨勢,根據Markets and markets數據,全球IGBT市場規模從2012年的32億美元增長至2021年的70.9億美元,年均復合增長率為6.6%,2021年,全球IGBT的市場規模為70.9億美元,同比增長6.6%。從2021年全球IGBT市場區域分布來看,亞太地區的市場占比為58%,占比超全球一半,遠高于北美地區11%和歐洲地區23%的市場份額。

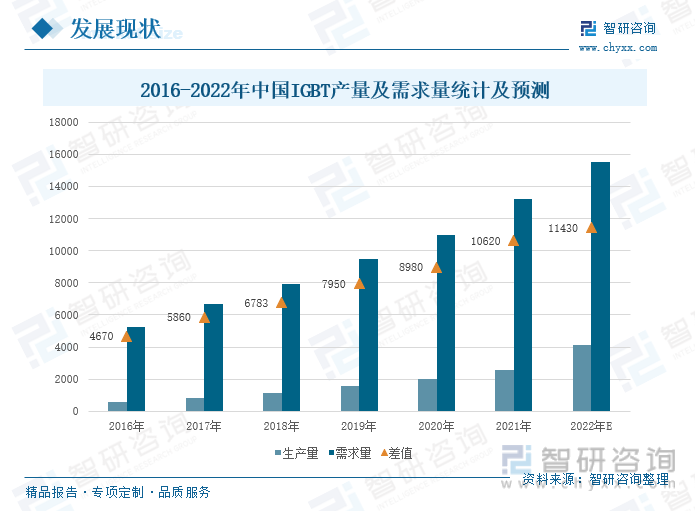

根據相關數據統計,2016-2021年,我國IGBT產量及需求量均呈現連年增長的趨勢,2021年,我國IGBT的需求量為13000萬只,同比增長20.00%;生產量為2580萬只,同比增長27.72%;產需差值為10620萬只。我國IGBT行業存在巨大供需缺口,基于國家核心元器件國產化相關政策要求,“國產替代”將會是未來IGBT行業發展的主旋律之一。目前,我國的IGBT市場主要由外國企業占據,雖然我國IGBT市場需求增長迅速,但由于國內相關技術人才缺乏,工藝制造基礎薄弱,國內企業產業化起步較晚,IGBT至今仍大量依賴進口,市場主要由歐洲、日本及美國企業占領。同時,國內企業由于芯片供應主要源于國外,供應鏈受到較強的制約,導致我國IGBT產業發展較為緩慢。

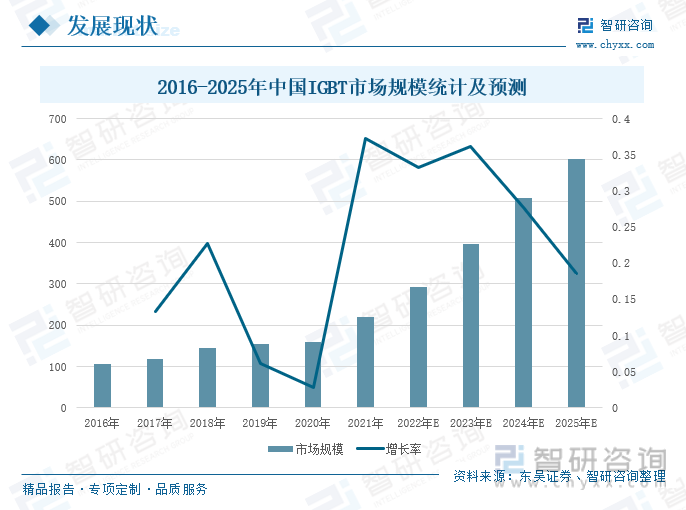

IGBT被稱為電力電子行業里的“CPU”,廣泛應用于新能源、新能源汽車、電機節能、軌道交通、智能電網、航空航天、家用電器、汽車電子等領域。隨著全球制造業向我國的轉移,我國已逐漸成為全球最大的IGBT市場,相關數據顯示,2021 年,我國IGBT市場規模約為218.75億元,同比增長37.23%。近年來,我國積極踐行“碳達峰、碳中和”發展戰略,在各行業推行節能減排目標,不斷優化調整能源使用結構,大力發展新能源產業,疊加工業自動化進程加快,我國對于IGBT的市場需求不斷擴大。受益于工業控制、新能源及新能源汽車等領域的需求大幅增加,中國IGBT市場規模將持續增長,預計到2025年,我國IGBT市場規模將達到600億元左右。

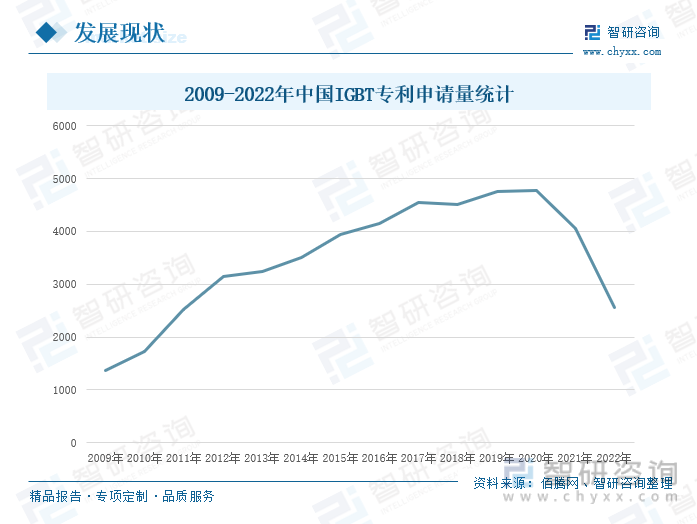

據佰騰網,2009-2022年,我國IGBT專利申請量呈現先上升后下降的趨勢,2009-2020年,我國IGBT專利申請量呈上升態勢,202-2022年,IGBT專利申請量連續兩年同比呈現下降的態勢,2022年,我國IGBT專利申請量為2561件,同比下降36.69%。“行業求發展,技術要先行”,IGBT行業擁有極高的技術門檻,在國家政策的引導和市場需求的拉動下,國內多家以IGBT為主營業務的企業紛紛加大研發投入,組建高素質研發隊伍,深耕IGBT行業的研發設計,加速追趕歐美大廠的步伐,進一步打破海外大廠對高端功率半導體市場的壟斷。 在技術方面,國內廠商積極創新迭代,堅持提升自主研發能力,實現核心技術突破,斯達半導公司已率先實現了第7代IGBT產品的研發;在產品方面,國內廠商IGBT 產品種類進一步增加,覆蓋電壓/電流范圍進一步擴大,斯達半導公司基于第六代Trench Field Stop技術的車規級IGBT模塊已獲得多個平臺/項目定點。

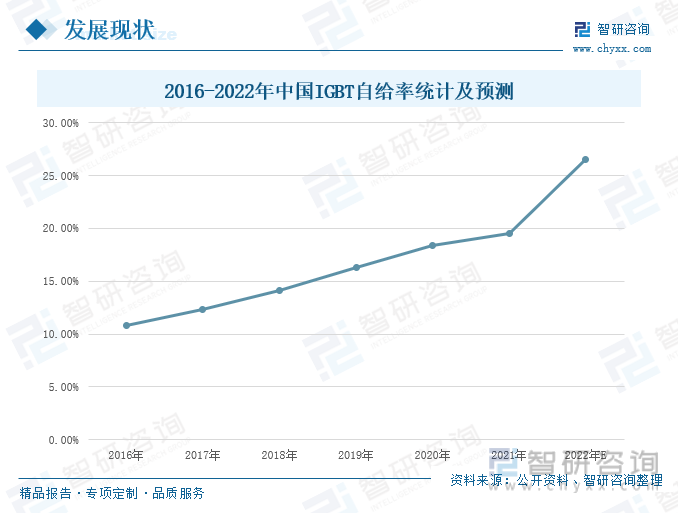

近年來為了推動功率半導體行業尤其是 IGBT產業健康快速發展,國家相關部門不僅制定了相關的一系列政策措施,還不斷加大金融扶持力度。其中,IGBT曾被劃為國家專項重點扶持項目實施長達15年,該項目已于2021年成功收官。同時,IGBT 國產化還是國家十四五規劃中關鍵半導體器件的發展重點之一。在國家政策引導和市場需求持續增長和的雙重刺激下,吸引了一批擁有豐富科研經驗的IGBT技術人才回國,同時也為斯達半導、士蘭微、比亞迪、時代電氣等企業提供了掌握IGBT核心技術的機會,進一步推進IGBT國產化進程,早日擺脫IGBT產品進口依賴這一現狀。據相關數據統計,2016-2021年,我國IGBT自給率逐年上升,2021年,我國IGBT的自給率為19.55%。2022年,國內如斯達半導、士蘭微、時代電氣等IGBT企業的產能擴建項目完工投產,公司年度產能得到進一步提升,預計2022年的自給率將達到26.50%。

三、下游新能源產業需求持續增長,推動IGBT市場規模逐步擴大

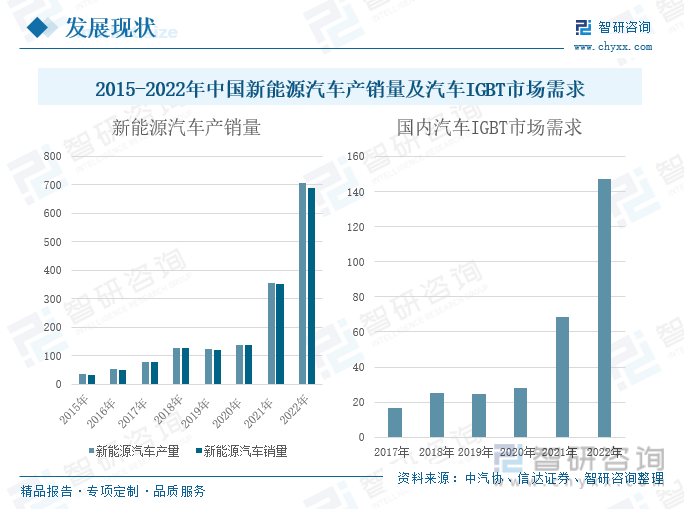

當前,新能源汽車在國內IGBT下游應用中占比31%左右,是IGBT最大的增量市場。據中國汽車工業協會,2015-2022年,我國汽車產銷量上下波動,整體呈現出上漲趨勢,而新能源汽車在政策的引導下,其產銷量連年增長。2022年,我國新能源汽車的產量為705.8萬輛,同比增長96.90%;銷量688.7萬輛,同比增長93.40%。IGBT是新能源汽車電控系統 和充電樁的核心器件,決定了整車的能源利用率。同時,新能源車的車載空調、OBC、逆變器、DC/AC、發電機等也需大量應用IGBT器件。2017-2022年,我國汽車IGBT市場需求整體呈現上升的趨勢,在新能源汽車的拉動下,2022年,我國IGBT的市場需求為147.32億元,同比增長114.72%。

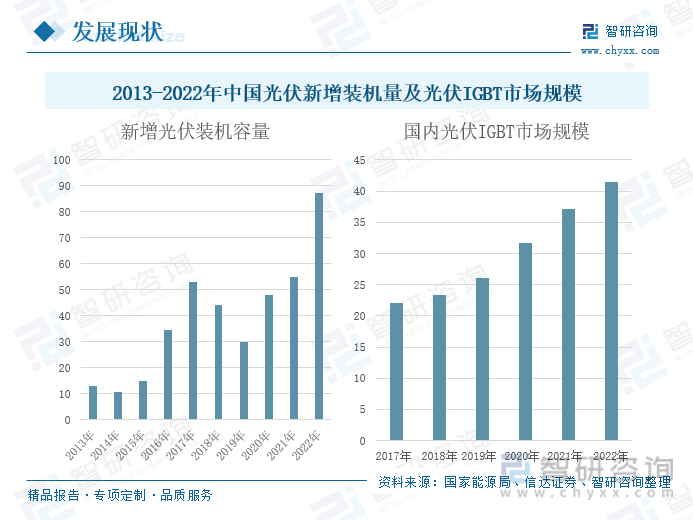

據國家能源局,2013-2022年,我國光伏新增裝機容量整體呈現上揚的態勢,2022年,我國光伏新增裝機容量87.41GW,同比增長32.53GW。光伏逆變器是光伏系統的核心部件,可以將太陽能板產生的可變直流電轉換為交流電,并反饋回輸電系統或供離網的電網使用。伴隨著新能源行業終端產出提升,作為逆變器中關鍵器IGBT的需求空間也將大幅提升,據信達證券統計,2017-2022年,我國光伏IGBT市場規模連年增長,2022年,我國光伏IGBT市場規模約41.49億元,同比增長11.62%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國IGBT行業發展戰略規劃及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國IGBT行業發展戰略規劃及投資方向研究報告

《2025-2031年中國IGBT行業發展戰略規劃及投資方向研究報告》共十三章,包含2020-2024年中國IGBT相關產業鏈運行走勢分析,2025-2031年中國IGBT行業發展前景預測分析,2025-2031年中國IGBT行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國IGBT行業全景速覽:政策大力支持,國產替代空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國IGBT行業競爭格局及重點企業分析:IGBT行業市場集中度較高,國產化率加速攀升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國車規級IGBT(新能源汽車用IGBT)市場規模現狀及發展潛力分析[圖]](http://img.chyxx.com/2022/01/D14128QK2B_m.png?x-oss-process=style/w320)