一、產業鏈情況

叉車是工業搬運車輛,是指對成件托盤貨物進行裝卸、堆垛和短距離運輸作業的各種輪式搬運車輛。而電動叉車的車輛動能由電力驅動提供;與傳統的內燃叉車相比,發動機+燃料+傳動系統變成了電動機+電池+電控系統,多用于室內作業。電動叉車行業具有一定的技術壁壘,歐美發達國家由于電動叉車發展應用時間長,在技術性能和解決方案上具有領先性;且電動叉車在功能特性和細分行業工況方面具有個性化需求,決定了其產品差異化和多元化,不像內燃叉車比較單一。電動叉車行業產業鏈上游主要為鋼材、發動機、蓄電池、電機、電控、液壓系統、輪胎等部件;中游為電動叉車生產供應環節;下游主要應用于倉儲物流、交通運輸、制造業等領域。

產業鏈情況

資料來源:智研咨詢整理

二、上游分析

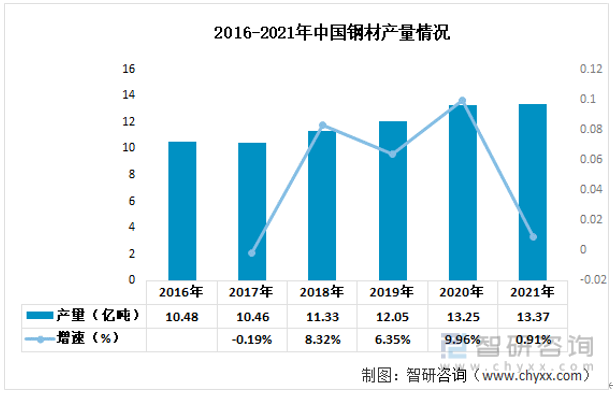

鋼材為電動叉車主要的原材料,從2016-2021年我國鋼材產量維持穩步上升的趨勢,從2016年的10.48億噸上升至2021年的13.37億噸。2021年中國鋼材產量增速下降為0.91%。

2016-2021年中國鋼材產量情況

資料來源:國家統計局、智研咨詢整理

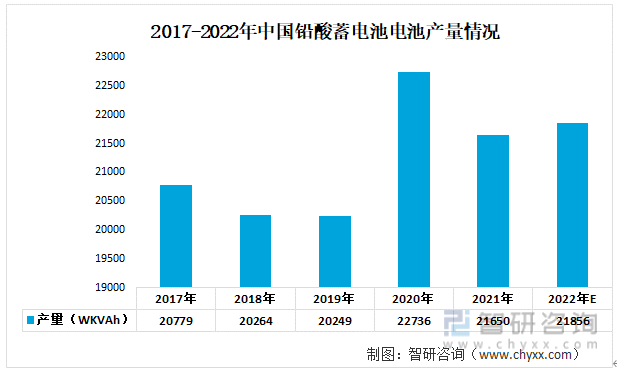

在電動叉車和大型儲能等應用領域,鉛酸蓄電池由于其技術成熟、安全性高、循環再生利用率高價格低廉等優勢占據主導地位。數據顯示,2017年我國鉛酸蓄電池產量超2億千伏安時。近年來,鉛酸蓄電池市場穩中有漲,預計2022年產量將近2.2億千伏安時。

2017-2022年中國鉛酸蓄電池電池產量情況

資料來源:國家統計局、智研咨詢整理

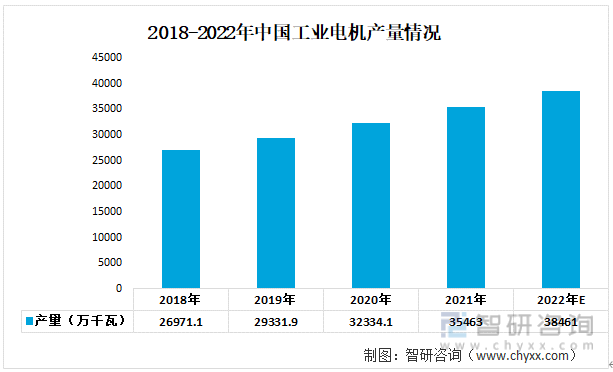

電機也是電動叉車必不可少的配件。中國工業電機產量呈現波動增長狀態,2018年中國工業電機產量為26971.1萬千瓦,是近年來最低值。2020年產量快速回暖,增長至32334.1萬千瓦,預計2022年產量將達38461萬千瓦。

2018-2022年中國工業電機產量情況

資料來源:智研咨詢整理

三、中游分析

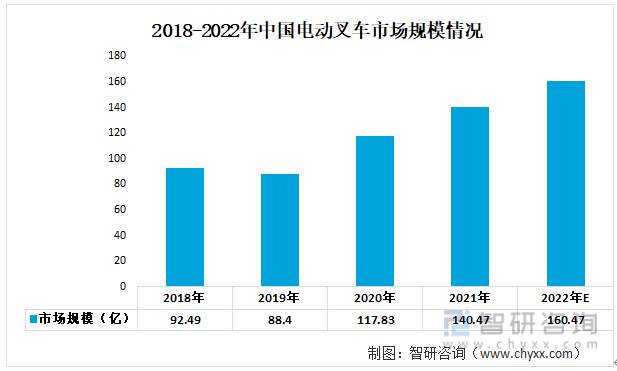

近年來我國的電動叉車市場規模呈現上升的態勢,2021年我國的電動叉車市場規模達到140.47億,預計2022年市場規模將達到160.47億。

2018-2022年中國電動叉車市場規模情況

資料來源:公開資料整理

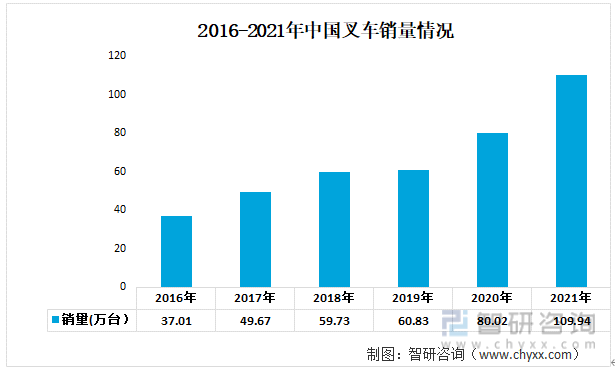

2016-2021年,全國叉車銷量逐年增長,2020-2021年,受益于國內新冠疫情得到良好控制,以及制造業、物流業的快速恢復,國內叉車銷量增速超過30%。2021年全國叉車銷量突破100萬輛,與2020年相比增長約37%。

2016-2021年中國叉車銷量情況

資料來源:智研咨詢整理

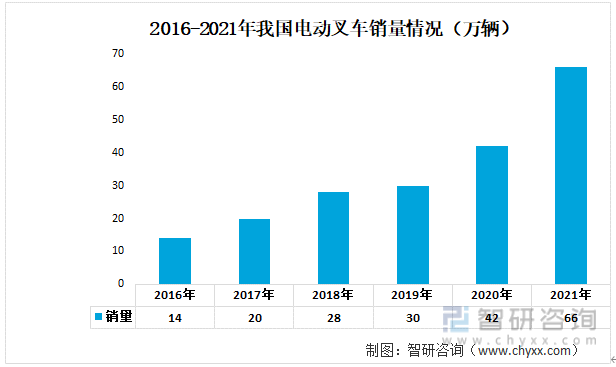

從電動叉車具體銷量來看,全國電動叉車銷量從2016年的14萬輛增長至2021年的66萬輛左右,年均復合增速達到36%,近年來全國電動叉車銷量增速均超過叉車銷售市場整體增速。

2016-2021年我國電動叉車銷量情況(萬輛)

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《中國叉車行業發展現狀調查及市場分析預測報告》

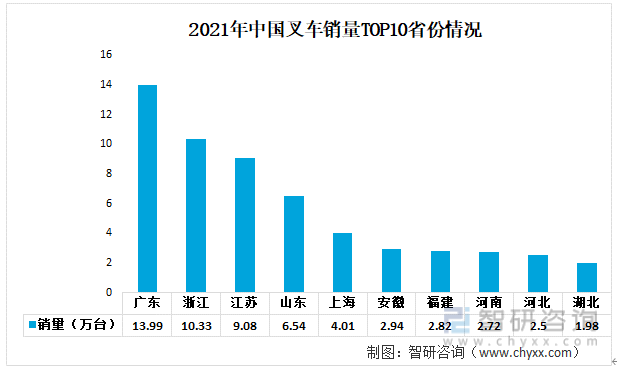

從我國叉車銷量區域分布來看,2021年我國叉車銷量前三的省份分別為廣東、浙江和江蘇,銷量分別為13.99萬臺、10.33萬臺和9.08萬臺。

2021年中國叉車銷量TOP10省份情況

資料來源:中國工程機械工業協會工業車輛分會、智研咨詢整理

四、下游分析

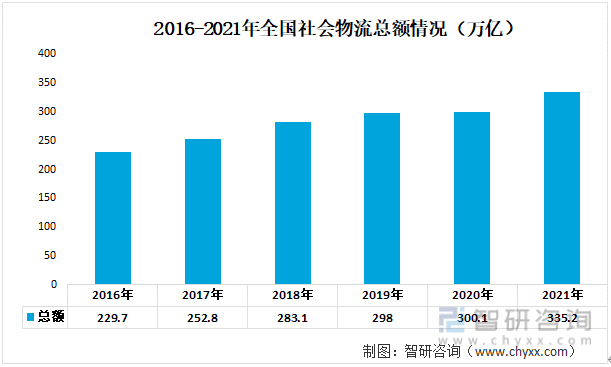

2021年,物流需求規模再創新高,社會物流總額增速恢復至正常年份平均水平。全年社會物流總額335.2萬億元,是“十三五”初期的1.5倍。按可比價格計算,同比增長9.2%,兩年年均增長6.2%。從年內走勢看,由于受下半年散發疫情和上年同期基數較高等因素影響,走勢前高后低。一季度同比增長24.2%,上半年增長15.7%,前三季度增長10.5%

2016-2021年全國社會物流總額情況(萬億)

資料來源:國家統計局、智研咨詢整理

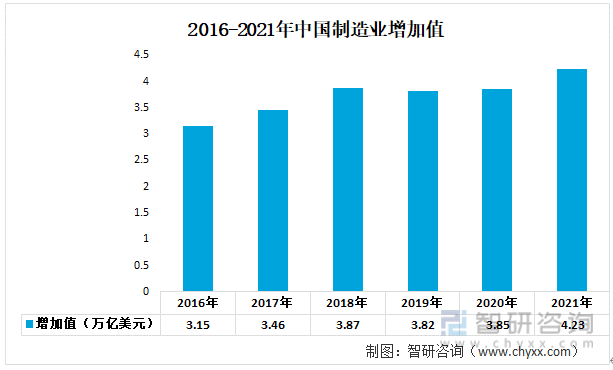

中國制造業的發展,為增強國家經濟實力科技實力綜合國力、改善和提高人民生活質量提供了有力支撐,也為世界制造業發展作出了重要貢獻。2021年,中國制造業增加值為4.23萬億美元,合人民幣31.4萬億元,同比增長9.8%。

2016-2021年中國制造業增加值

資料來源:國家統計局、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國電動叉車產業競爭現狀及發展前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電動叉車產業競爭現狀及發展前景分析報告

《2025-2031年中國電動叉車產業競爭現狀及發展前景分析報告》共九章,包含電動叉車主要企業競爭力分析,2025-2031年中國電動叉車市場前景預測分析,電動叉車企業投融資戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電動叉車行業發展全景洞察: 市場競爭日益加劇,倉儲叉車成為行業新興增長點[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年1-10月中國電動叉車行業進出口情況分析:出口數量及金額不斷上升[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2020年電動叉車銷售情況及行業發展趨勢分析(附:全球、亞洲、中國電動叉車銷量)[圖]](http://img.chyxx.com/2021/07/891280P41D_m.png?x-oss-process=style/w320)