摘要:

發展環境:政策推動火電行業穩定發展,社會對發電需求持續增加

近年來國內外疫情、宏觀經濟、燃料供應、氣候變化等因素對火電行業造成一定影響,為平衡我國火電行業收益,保供穩價,國家密集出臺了一系列針對性政策,通過促進釋放優質煤炭產能、增加煤炭進口等方式平衡煤炭供需水平,保障能源安全穩定供應;并通過增加長協合同覆蓋程度、嚴禁非理性抬價等方式推動電煤價格回歸合理區間水平,穩定電力企業用能成本。

發展現狀:火力發電裝機容量穩定增長,火電仍是中國電力生產主力軍

近年來火電裝機容量持續增長,隨著火電投資項目的陸續投產,短期內火電裝機容量將繼續保持增長,但受國家煤電停、緩建政策影響,火力發電裝機容量增速將逐漸放緩。此外,近年來受環保、電源結構改革等政策影響,國內新能源發電設備裝機快速增長,火電裝機容量占電力裝機容量的比重呈逐年小幅下降態勢,且該趨勢未來將長期保持,但同時受能源結構、歷史電力裝機布局等因素影響,國內電源結構仍將長期以火電為主。

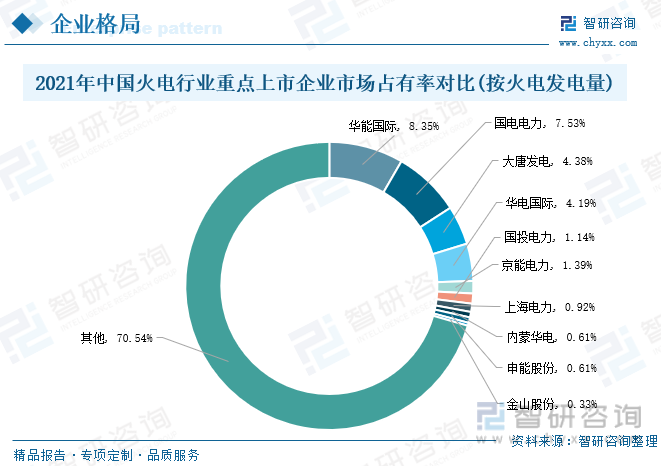

三、市場格局: 火電市場競爭激烈,企業集中度較低

從火電行業重點上市企業的分布格局情況來看,當前我國火電行業的市場集中度較低,2021年火電行業重點上市企業中市場占有率最大的華能國際的市場份額也只有8%。其他重點企業如國電電力、大唐發電、華電國際在2021年全國火電市場的占有率分別為7.5%、4.38%、4.19%。當前十家火電行業重點上市企業的市場份額合計約29%,可以看出當前中國火電行業市場競爭激烈,企業整體市場占有率較低,未出現龍頭企業。

四、發展趨勢:火電企業加大科技創新力度,提高行業綠色競爭力

為了適應國家“雙碳”目標提出后電力行業長遠發展需要,未來火電行業所處企業將積極融入和服務新型電力市場建設,加快推進火力發電機組的改造進程。在推進煤電機組改造升級過程中,統籌考慮煤電節能改造、供熱改造及靈活性改造,更多地承擔系統調峰、調頻、調壓和備用功能,發揮“托底保供”的作用。隨著“碳達峰、碳中和”戰略的進一步推行,清潔高效的火力發電將是我國雙碳目標實現的重要抓手。面對如今日益嚴格的綠色發展要求,火力發電行業將加大科技創新力度,提升綠色管理水平,增強行業綠色競爭力。

關鍵詞:火電行業發展環境、火電行業發展現狀、火電行業市場格局、火電行業發展趨勢

一、發展環境:政策推動火電行業平衡穩定發展,社會對發電需求持續增加

火力發電,即利用煤、石油、天然氣等固體、液體燃料燃燒所產生的熱能轉換為動能以生產電能。火電包括燃煤發電量,燃油發電量,燃氣發電量,余熱、余壓、余氣發電量,垃圾焚燒發電量,生物質發電量。按工質初參數的高低,可將電廠分為低壓、中壓、高壓、超高壓、亞臨界、超臨界壓力等幾種火電廠;按燃料的不同,可區分為燃煤、燃油和燃氣等幾類火電廠;按照原動機的不同,可將電廠分為汽輪機組發電廠、燃氣輪機發電廠、汽輪機一燃氣輪機發電廠等。火電廠的種類雖然很多,但從能量轉換的觀點分析,其基本過程則都是相同的,即:將燃料的化學能→熱能→機械能→電能。發電機產生的電能,經升壓變壓器后送人輸電線路提供給用戶。

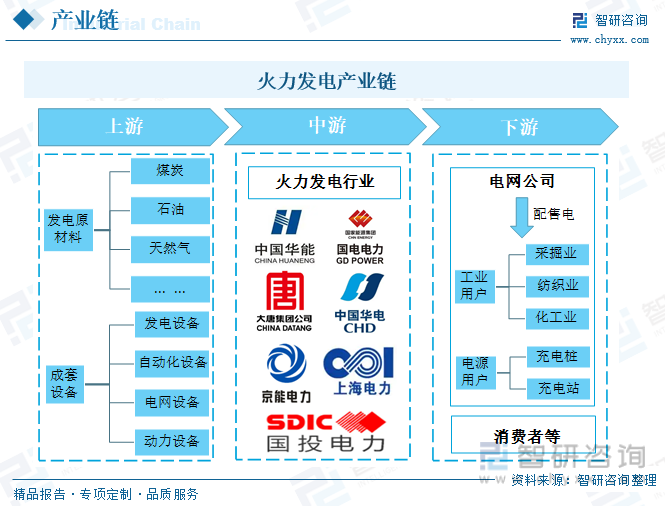

火力發電上游主要為煤炭、石油、天然氣等發電原材料行業以及發電設備行業,中游為火力發電行業,重點企業包括華能國際、上海電力、華電國際、金山股份、天富能源、京能電力、申能股份、大連熱電、華電能源、華銀電力、通寶能源、國電電力、內蒙華電、國投電力、寧波能源、大唐發電等。下游產業主要是電網公司、消費者等流通及應用環節。

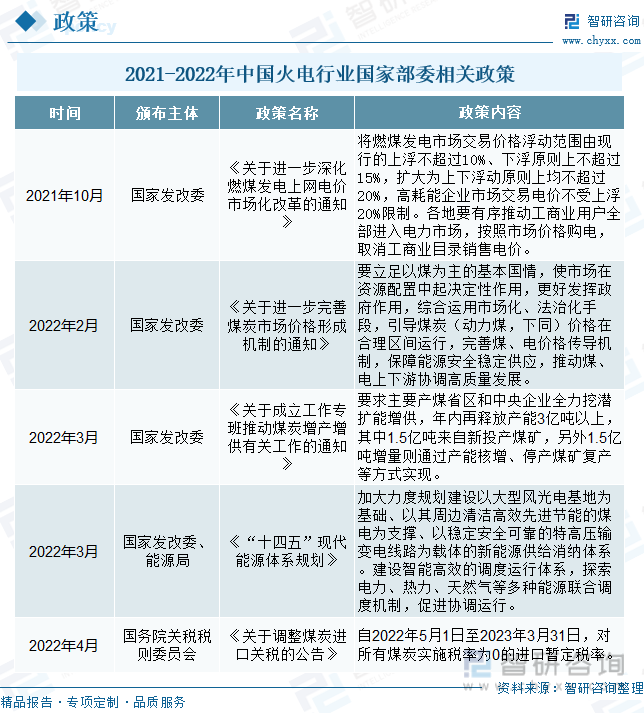

近年來國內外疫情、宏觀經濟、燃料供應、氣候變化等因素對火電行業造成一定影響,為平衡我國火電行業收益,保供穩價,國家密集出臺了一系列針對性政策,通過促進釋放優質煤炭產能、增加煤炭進口等方式平衡煤炭供需水平,保障能源安全穩定供應;并通過增加長協合同覆蓋程度、嚴禁非理性抬價等方式推動電煤價格回歸合理區間水平,穩定電力企業用能成本。為有序放開全部燃煤發電電量上網電價,擴大市場交易電價上下浮動范圍,推動工商業用戶都進入市場,保持居民、農業、公益性事業用電價格穩定,國家發改委在2021年10月發布了《關于進一步深化燃煤發電上網電價市場化改革的通知》,提出將燃煤發電市場交易價格浮動范圍由現行的上浮不超過10%、下浮原則上不超過15%,擴大為上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限制。2022年3月由國家發改委頒發的《關于成立工作專班推動煤炭增產增供有關工作的通知》,要求主要產煤省區和中央企業全力挖潛擴能增供,年內再釋放產能3億噸以上,其中1.5億噸來自新投產煤礦,另外1.5億噸增量則通過產能核增、停產煤礦復產等方式實現。在全球氣候變暖、國家生態環境惡化,全國加快發展新能源發電的形勢下,為繼續推動全國火電行業供給收益穩定發展、產業鏈上下游更加協調、火電行業市場管理規范優化,同時提高火力發電的競爭力,2021-2022年中國火電行業國家部委相關政策如下:

電力行業是國民經濟的基礎能源產業,對國民經濟各產業的健康發展提供支撐,同時對人民生活水平的提高具有重要意義,在國民經濟中占有極其重要的地位。電力行業是把各種類型的一次能源通過對應的各種發電設備轉換成電能,并且把電能輸送到最終用戶處,向最終用戶提供不同電壓等級和不同可靠性要求的電能以及其他電力輔助服務的一個基礎性行業。而當前火力發電仍然是中國主要的發電方式,是生產電力的主力軍,因此從電力行業的興旺發展和社會經濟的穩中向好形勢來看,未來火電行業的發展空間依然廣闊。隨著我國經濟穩定發展,近年來中國發電量及全社會用電量呈穩定上升趨勢,同時中國發電量及全社會用電量保持著供需相對平衡的走勢。2021年中國發電量及全社會用電量分別為81121.8、83128億千瓦時,同比分別增長9.4%、10.7%,相較2017年增長了18364、20051億千瓦時。社會用電需求規模的持續擴張,將直接拉動作為主力電源的火力發電需求量。

相關報告:智研咨詢發布的《中國火電行業市場全景調查及投資潛力研究報告》

二、發展現狀:火力發電裝機容量穩定增長,火電仍是中國電力生產主力軍

近年來,我國高效、清潔、低碳火電技術不斷創新,相關技術研究和實際運用達到國際領先水平,為優化我國火電結構和技術升級作出了貢獻。整體來看,火電在當前和今后仍然具有許多獨特的優勢,這些都是其他新能源發電在相當長時期內無法替代的。在火電裝機建設方面,近年來火電裝機容量持續增長,隨著火電投資項目的陸續投產,短期內火電裝機容量將繼續保持增長,但受國家煤電停、緩建政策影響,火力發電裝機容量增速將逐漸放緩。此外,近年來受環保、電源結構改革等政策影響,國內新能源發電裝機快速增長,火電裝機容量占電力裝機容量的比重呈逐年小幅下降態勢,且該趨勢未來將長期保持,但同時受能源結構、歷史電力裝機布局等因素影響,國內電源結構仍將長期以火電為主。

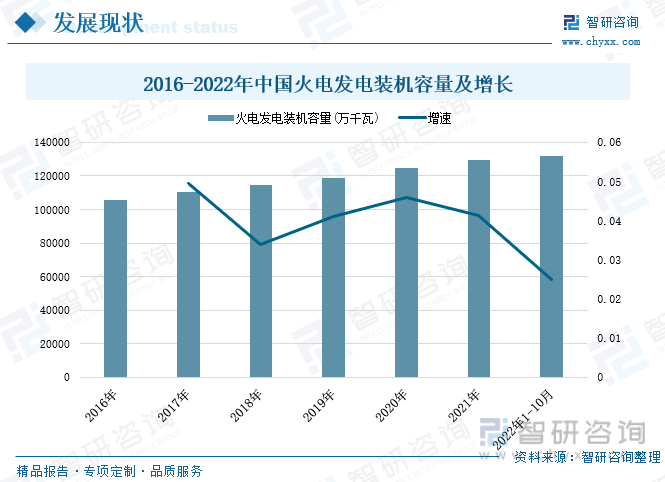

據國家能源局統計數據顯示,近年來我國火電發電裝機容量保持逐年穩定增長的趨勢,2016年全國火電發電裝機容量為10.54億千瓦,到2021年全國火電發電裝機容量已增長至12.97億千瓦,期間增量近2.43億千瓦。2022年1-10月我國火電發電裝機容量為13.16億千瓦,同比增長2.5%。

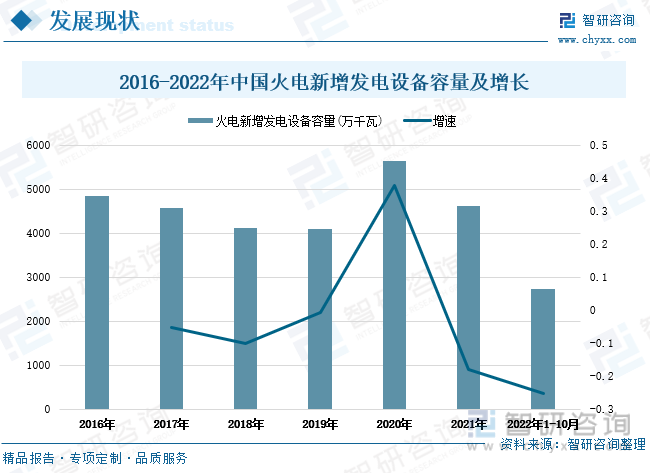

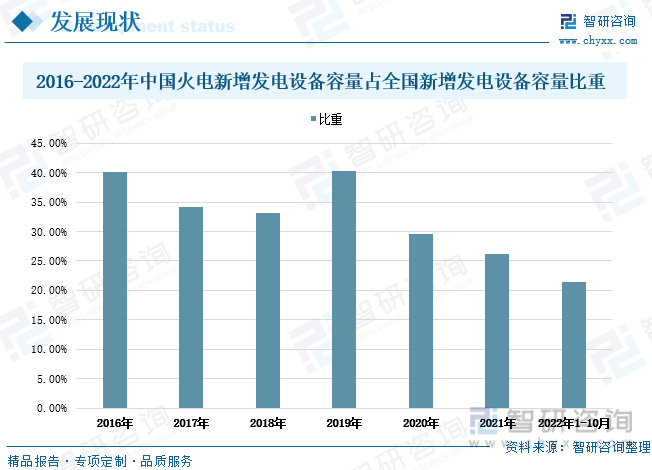

2016-2022年期間我國火電新增發電設備容量呈上下波動走勢,其中2016-2019年我國火電新增發電設備容量逐年下滑,年新增容量由4836萬千瓦減少至4092萬千瓦,但在2020年我國火電新增發電設備容量出現大幅增長達到5637萬千瓦,同比增長近38%。2022年1-10月我國火電新增發電設備容量2733萬千瓦,同比減少25.1%。

從新增發電設備比重情況來看,2016-2021年期間我國火電新增發電設備容量占全國新增發電設備容量的比重整體呈下滑走勢,2021年我國火電新增發電設備容量占全國新增發電設備容量的比重為26.25%,相較2016年下滑了近14個百分點。2022年1-10月全國火電新增發電設備容量占全國新增發電設備容量的比重為21.36%,雖然受電力市場化改革持續推進以及“碳達峰”“碳中和”目標等因素影響,電源結構將逐步向綠色低碳轉型,清潔能源電量對火電電量擠占程度加劇,但近年來我國火電新增發電設備容量仍保持著較高比重。

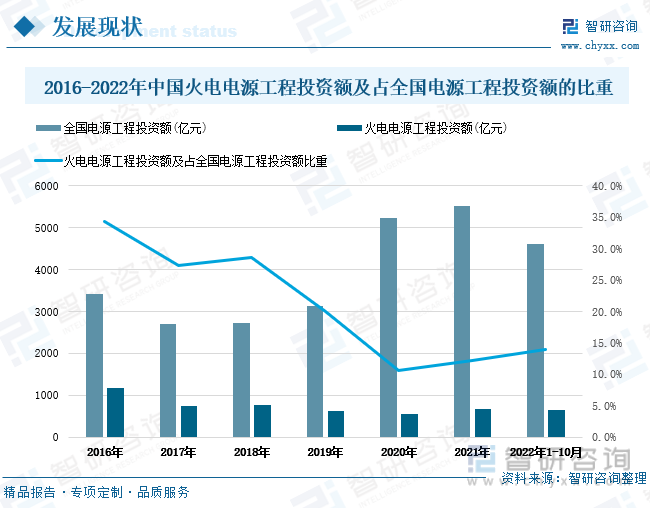

近年來全國火電電源工程投資額呈上下波動走勢,其中2016年全國火電電源工程投資額為1174億元,占全國電源工程投資額的比重為34.3%。2021年全國火電電源工程投資額為672億元,占全國電源工程投資額的比重為12.2%。據統計,2022年1-10月全國火電電源工程投資額達到640億元,所占全國電源工程投資額比重相較2021年上升了近2個百分點。

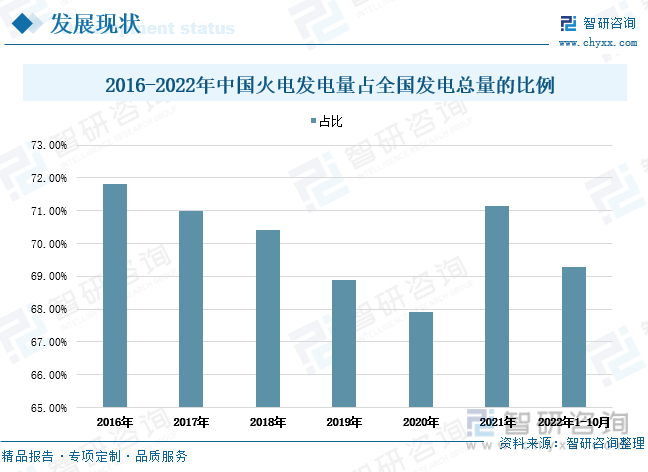

根據官方統計數據顯示,2016-2021年期間我國火電發電量占全國發電總量的比例呈上下小幅波動走勢,2021年全國火電發電量占全國發電總量的比例為71%,相較2016年比重下滑了近1個百分點。2022年1-10月全國火電發電量占全國發電總量的比例69.3%。可以看出,2016-2022年期間中國火電發電量占據全國發電總量七成左右比例,火力發電仍是中國電力生產的主力電源。

三、市場格局:火電市場競爭激烈,企業集中度較低

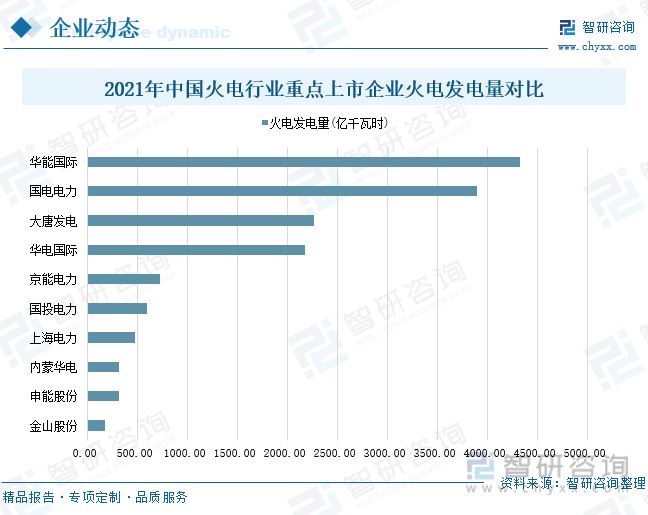

經過多年的發展,一大批優秀的火電企業迅速崛起,逐漸成為火電行業中的重點企業,如華能國際、上海電力、華電國際、金山股份、天富能源、京能電力、申能股份、大連熱電、華電能源、華銀電力、通寶能源、國電電力、內蒙華電、國投電力、寧波能源、大唐發電等。從中國火電行業重點上市企業火電發電量情況來看,2021年華能國際火電發電量位居全國第一,為4319.95億千瓦時;國電電力和大唐發電位居全國第二、第三,其火電發電量分別為3895.91億千瓦時、2264.96億千瓦時。

從火電行業重點上市企業的分布格局情況來看,當前我國火電行業的市場集中度較低,2021年火電市場占有率最大的華能國際的市場份額也只有8%。其他重點企業如國電電力、大唐發電、華電國際在2021年全國火電市場的占有率分別為7.5%、4.38%、4.19%。以下十家火電行業重點上市企業的市場份額合計約29%,可以看出當前中國火電行業市場競爭激烈,企業整體市場占有率較低,未出現龍頭企業。

從中國火電行業重點上市企業的發電業務收入情況來,2017-2021年華電國際和大唐發電的發電業務營業收入均整體呈上升趨勢。其中2021年華電國際的發電業務營業收入為8364.2萬元,同比增長19.2%,相較2017年全年發電業務營業收入增加了2201萬元。2021年大唐發電的發電業務營業收入為9551.7萬元,同比增長7.5%,相較2017年全年發電業務營業收入增加了3489萬元。

從中國火電行業重點上市企業的發電業務盈利能力來看,2017-2021年期間華電國際和大唐發電的發電業務毛利率呈同步變化走勢。2017-2020年兩家企業的發電業務毛利率均保持逐年上升,其中2020年華電國際和大唐發電的發電業務毛利率分別為19.72%、17.25%。但到2021年,兩家企業的發電業務毛利率均出現較大幅度下滑,主要原因是煤炭等燃料成本價格大幅上漲推動發電業務的營業成本大幅上升。2021年華電國際和大唐發電的發電業務毛利率分別為-5.76%、-3.93%。

四、發展趨勢:火電企業加大科技創新力度,提高行業綠色競爭力

1、未來短期內火電將繼續占據我國發電行業的主導地位

未來全社會用電量仍將保持上升趨勢,而當前全球疫情仍在持續,外部形勢更加復雜多變,宏觀經濟、燃料供應、氣溫、降水等多方面因素均給電力供需形勢帶來較大的不確定性。 從全球范圍看,在全球減排降碳的大背景下,受新能源供給波動較大等因素影響,世界能源安全依然面臨嚴峻挑戰。從國內供需看,我國能源資源稟賦是富煤、貧油、少氣,煤電在較長時間內仍然要承擔電力兜底保障作用;同時當前風電和光伏發電受天氣、儲能成本等因素影響,存在發電不穩定的問題,需要火電機組提供過渡,一旦風電和光伏發電不足,需要火電機組保證電力的供應充足。 綜合分析,未來十幾年火力發電在我國發電行業中的主導地位不會改變,但占比將會持續下降。

2、火力發電機組的改造進程加快

為了適應國家“雙碳”目標提出后電力行業長遠發展需要,未來火電行業所處企業將積極融入和服務新型電力市場建設,加快推進火力發電機組的改造進程。在推進煤電機組改造升級過程中,統籌考慮煤電節能改造、供熱改造及靈活性改造,更多地承擔系統調峰、調頻、調壓和備用功能,發揮“托底保供”的作用。大力開拓綜合能源服務市場,積極參與電網需求側響應,推動發展“多能互補”“風光水火儲一體化”“源網荷儲一體化”等新商業模式。同時眾多火電企業積極推進綠色轉型,加快提升清潔能源比重,通過替代發展一批、轉型改造一批、淘汰備用一批、資本運作一批,實現公司煤電結構優化升級;統籌安排現役煤電機組開展節能減排改造、靈活性改造、供熱改造、生物質耦合改造,打造市場競爭新優勢。

3、電氣自動化技術在火電行業中的應用將不斷深入

隨著“碳達峰、碳中和”戰略的進一步推行,清潔高效的火力發電將是我國雙碳目標實現的重要抓手。同時面對如今日益嚴格的綠色發展要求,火力發電行業將加大科技創新力度,提升綠色管理水平,增強行業綠色競爭力。近年來我國科技不斷發展,越來越多的火電廠均采用高精密設備或高智能機械作為生產的主要工具,在火力發電的過程中起到非常大的幫助,大大提升火力發電的效率,使整個電廠的管理水平得到優化,是完成電廠效益最大化的關鍵途徑。而電氣自動化在火電廠中的具體應用,也增加了火電廠所創造的電能,推動了我國火電行業的現代化發展。

當前,中國火電行業已經具備將電氣自動化技術轉變為生產力的技術經濟可行性,并將在火電安防、運行優化、狀態檢修等領域得到更廣闊的應用。因此,推進電氣自動化技術與火電生產經營的融合創新,必將成為火電產業轉型發展和智能化升級的重要突破點。未來電氣自動化技術在火力發電廠中的應用將不斷深入,雖然目前火力發電廠的控制系統中仍然存在很多問題,但是通過技術的創新與改革,電氣自動化技術在火電行業中的應用系統將不斷得到優化升級,從而提高系統運行效率和管理水平,合理控制火力發電廠成本,實現企業的創新發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國火電行業市場全景調查及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國火電行業市場全景調查及投資潛力研究報告

《2025-2031年中國火電行業市場全景調查及投資潛力研究報告》共十五章,包含2020-2024年浙江火電行業投資分析,2020-20241年廣東火電行業投資分析,中國火電發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢