一、行業簡介

嬰童用品,是專門為嬰童設計生產的產品,嬰童用品種類繁多,一般包括嬰兒洗衣液、護臀膏、嬰兒洗發露、浴盆、玩具、益智玩具、顏色圖畫、識字書,嬰兒床、嬰兒手推車、寶寶餐椅、奶粉、衣物、尿片、奶瓶等等。

朗姿股份和紅蜻蜓都經營了嬰童用品的業務,且深耕行業多年,兩家企業的主營業務分別以女裝為主和以賣鞋為主,但卻都不約而同的選擇進入嬰童用品領域,從兩家企業的經營情況看,嬰童用品領域市場規模還將有巨大的增長空間。

中國嬰童用品行業重點企業基本情況對比

資料來源:智研咨詢整理

二、企業整體經營情況對比

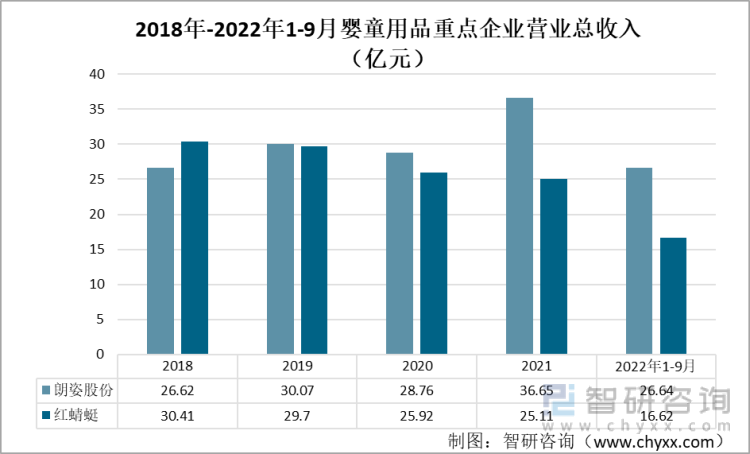

2020年以前,兩家企業的營業收入相差不大,近三年來,兩家企業的營業收入開始拉開差距,朗姿股份逐漸領先。2021年,紅蜻蜓和朗姿股份的營業收入分別為10.53億元和9.5億元,同比變化率為3.85%和14.60%.

2018-2022年上半年朗姿股份和紅蜻蜓營業總收入(億元)

資料來源:企業年報、智研咨詢整理

近年來,兩家企業的營業成本大體變化不大,2021年,朗姿股份和紅蜻蜓的營業成本分別為35.15億和24.66億,同比增長2.07%和0.04%。

2018-2022上半年朗姿股份和紅蜻蜓營業成本(億元)

資料來源:企業年報、智研咨詢整理

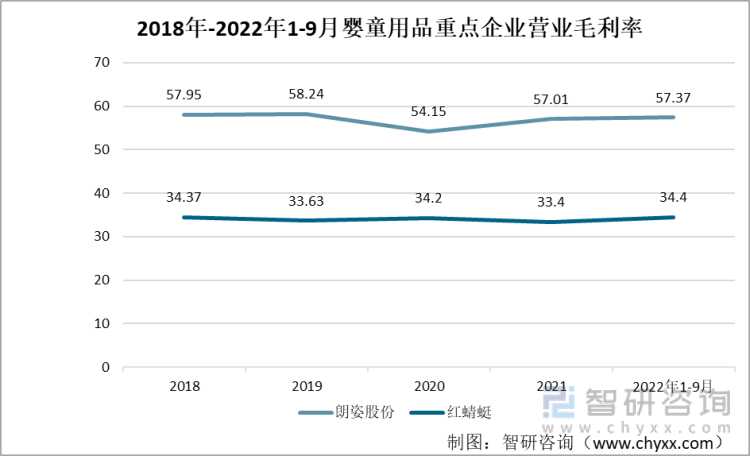

數據顯示,兩家企業的毛利率都變化不大,總體而言,朗姿股份的毛利率要遠遠大于紅蜻蜓。2021年,朗姿股份和紅蜻蜓的毛利率分別為57.01%和33.4%。2022年上半年,朗姿股份毛利率為57.37%,紅蜻蜓的毛利率為34.4%.

2019-2022年上半年朗姿股份和紅蜻蜓嬰童用品業務毛利率(%)

資料來源:企業年報、智研咨詢整理

三、嬰童用品業務經營情況對比

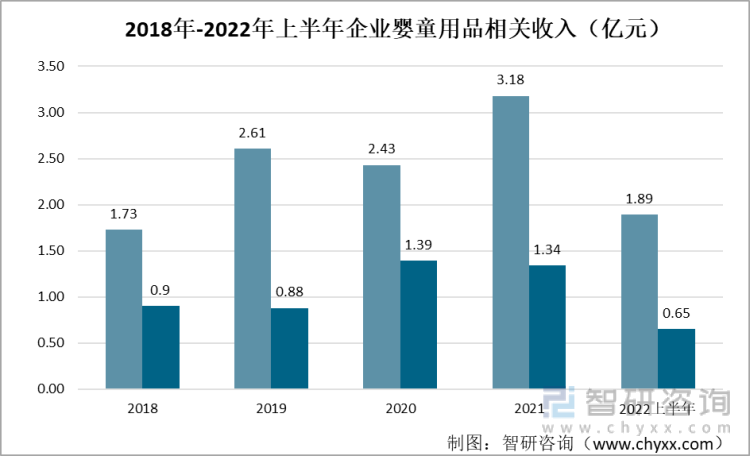

近年來兩家公司的嬰童用品營業收入都呈現波動上漲的趨勢,朗姿股份的嬰童用品營業收入要遠大于紅蜻蜓,2022年上半年,朗姿股份和紅蜻蜓的嬰童用品營業收入分別為1.89億元和0.65億元。

2019-2022上半年朗姿股份和紅蜻蜓嬰童用品業務營業收入(億元)

資料來源:企業年報、智研咨詢整理

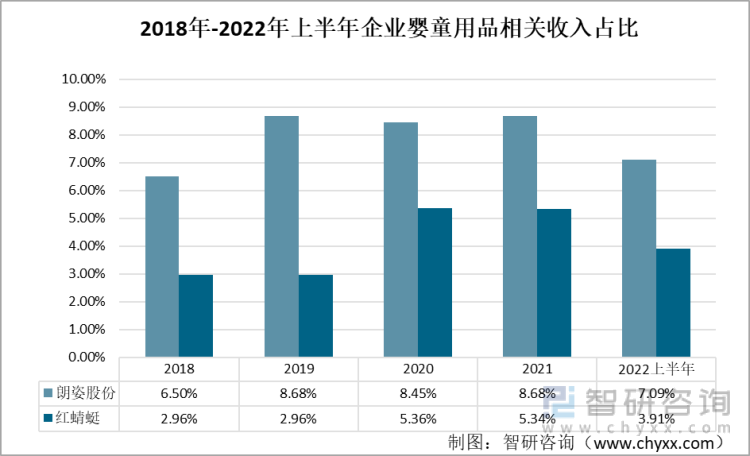

近年來兩家公司的嬰童用品營業收入都呈現波動上漲的趨勢,但嬰童用品的收入占總收入的比重卻變化不大,直至2022上半年,朗姿股份和紅蜻蜓的嬰童用品營業收入比重分別為7.09%和3.91%。其中,朗姿股份的嬰童用品收入占比要遠遠超過紅蜻蜓,但兩者嬰童用品收入占比都在10%一下,總體占比不大。

2018-2022上半年朗姿股份和紅蜻蜓嬰童用品業務營業收入占比

資料來源:企業年報、智研咨詢整理

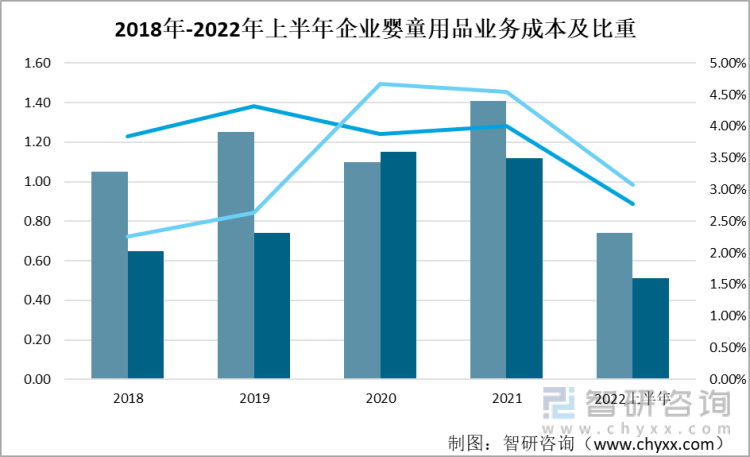

從營業成本來看,自2020年以來兩家企業嬰童用品的營業成本都呈現出逐年下降的趨勢,2022年上半年,朗姿股份和紅蜻蜓的嬰童用品營業成本分別為0.74和0.51億元,占總成本比重為2.78%和3.08%。

2018-2022上半年朗姿股份和紅蜻蜓嬰童用品業務營業成本及比重(億元)

資料來源:企業年報、智研咨詢整理

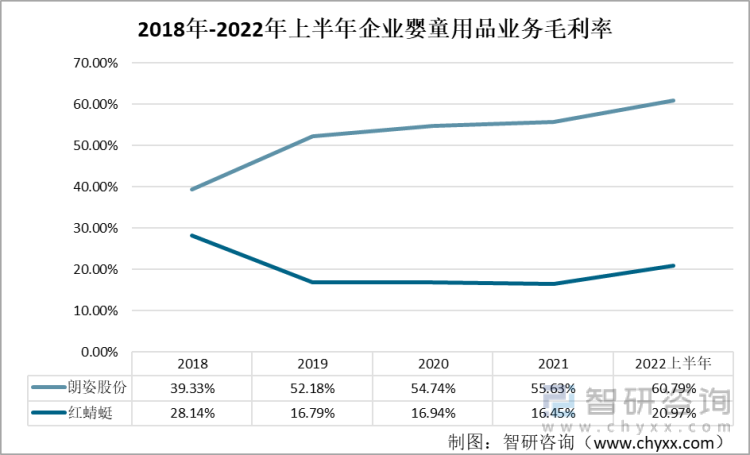

從毛利率看,兩家企業的毛利率都有所上升,其中,朗姿股份的毛利率上升趨勢較為明顯,紅蜻蜓的毛利率則上升幅度不大。2022年上半年,朗姿股份和紅蜻蜓的毛利率分別為60.79%%和20.97%。朗姿股份嬰童業務具有著可觀的毛利率,為公司帶來了不少利潤。

2018-2022年上半年朗姿股份和紅蜻蜓嬰童用品業務毛利率(%)

資料來源:企業年報、智研咨詢整理

四、總結

從所選取的幾項指標對比來看,總體營收上朗姿股份的營收能力要強于紅蜻蜓。就嬰童用品業務而言,朗姿股份的營業收入和毛利率都要比紅蜻蜓大,因此核心產品的競爭能力更強,尤其是毛利率上兩家企業有著幾乎兩倍的差距。此外,朗姿股份嬰童業務占比也要高于紅蜻蜓,相比朗姿股份,紅蜻蜓在對嬰童業務的投入上還是有所欠缺的。因此就嬰童業務而言,朗姿股份相對更具有競爭力。

朗姿股份VS紅蜻蜓主要指標對比

資料來源:企業年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國嬰童用品行業發展動態及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國嬰童用品行業發展動態及投資方向研究報告

《2023-2029年中國嬰童用品行業發展動態及投資方向研究報告》共十二章,包含中國嬰童用品行業重點企業發展分析,2023-2029年中國嬰童用品行業發展趨勢及前景預測,2023-2029年中國嬰童用品行業投資機會及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國嬰童用品發展環境(PEST)分析:消費觀念升級,嬰童用品規模快速增長 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)