摘要:

政策:全面推廣減量增效型施肥,行業技術水平要求提高

據我國最新的《中共中央 國務院關于全面推進鄉村振興加快農業農村現代化的意見》《關于印發“十四五”現代綜合交通運輸體系發展規劃的通知》等國家政策意見,在保障化肥等重要農資季節性運輸的同時,開始提倡深入推進農業綠色發展,持續推進化肥農藥減量增效,實施化肥農藥減量替代計劃,深入開展測土配方施肥,持續優化肥料投入品結構,推廣肥料高效施用技術。在化肥其他領域市場加速向復合肥領域偏移時,由于化肥替代減量計劃逐步推進,國內化肥市場開始收縮,這對國內復合肥行業技術水平提出更高要求,行業門檻將持續提升,業內部分中小企業將加速被淘汰。

行業現狀:產品價格持續增長,老舊虧損產能陸續退出市場

由于國內復合肥生產原料肥產品價格瘋漲,我國復合肥產品市場價格持續上漲,價格壓力向下傳遞至終端消費市場。2021年-2022年7月,國內常見復合肥產品市場價格持續上漲,其中,磷酸二銨產品價格增長峰值達4424元/噸,三元復合肥產品價格峰值達3610元/噸,與2021年年初價格相比,價格漲幅分別為2278元/噸、609元/噸。目前,國內復合肥市場價格仍處于高位振蕩狀態。我國復合肥生產產能約15000萬噸,實際產量為5000萬噸,行業整體開工率僅有30%左右,行業復合肥產能嚴重過剩。隨著行業競爭激烈,疊加環保政策趨嚴、原材料價格上漲等因素,復合肥行業盈利能力進入低谷,邊小微虧老舊產能陸續退出。近些年復合肥關停的企業以老舊產能為主,復合肥大省山東、江蘇地區復合肥退出產能較多。

發展趨勢:企業競爭趨于白熱化,行業進入加速整合發展時期

隨著政策逐步推進實施,國內農業市場對復合肥產品配比比例關注度持續提升,同時“減量增效”施肥要求對復合肥產品質量要求更高,對我國復合肥行業技術水平提出更高要求,行業門檻將持續提升,部分技術不足的中小企業將被加速淘汰,企業競爭將進入白熱化階段。面對市場原材料價格上漲,行業利潤下滑等因素綜合影響,國內復合肥行業將加速淘汰邊小微虧老舊生產產能,市場進一步頭部企業集中,行業進入加速整合發展時期。

關鍵詞:

一、政策:全面推廣減量增效型施肥,行業技術水平要求提高

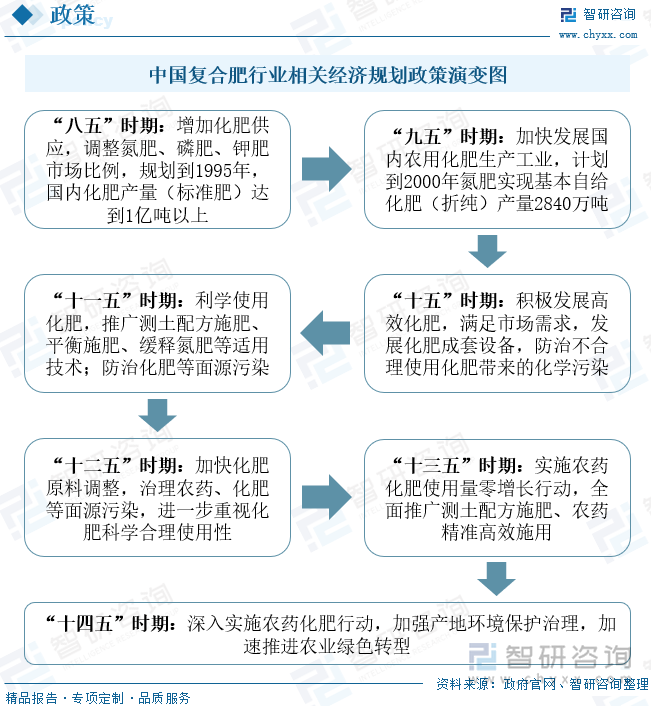

我國化肥行業從“八五”時期急缺化肥育土,大力發展化肥工業,到“十五”時期意識到過渡施肥污染環境,開始防治,再到“十一五”時期全面提倡科學施肥,推廣測土施肥、復合施肥,最后發展至今“十四五”時期,開始全面深入推廣減量增效型施肥,加速完成農業綠色轉型。在國內化肥行業發展過程中,隨著我國環境保護防治意識逐步加強、精準施肥意識增長,復合肥逐步成為國內農業生產基肥首選,行業因此持續加速發展。

中國復合肥行業相關經濟規劃政策演變圖

據我國最新的《中共中央 國務院關于全面推進鄉村振興加快農業農村現代化的意見》《關于印發“十四五”現代綜合交通運輸體系發展規劃的通知》等國家政策意見,在保障化肥等重要農資季節性運輸的同時,開始提倡深入推進農業綠色發展,持續推進化肥農藥減量增效,實施化肥農藥減量替代計劃,深入開展測土配方施肥,持續優化肥料投入品結構,推廣肥料高效施用技術。在化肥其他領域市場加速向復合肥領域偏移時,由于化肥替代減量計劃逐步推進,國內化肥市場開始收縮,這對國內復合肥行業技術水平提出更高要求,行業門檻將持續提升,業內部分中小企業將加速被淘汰。

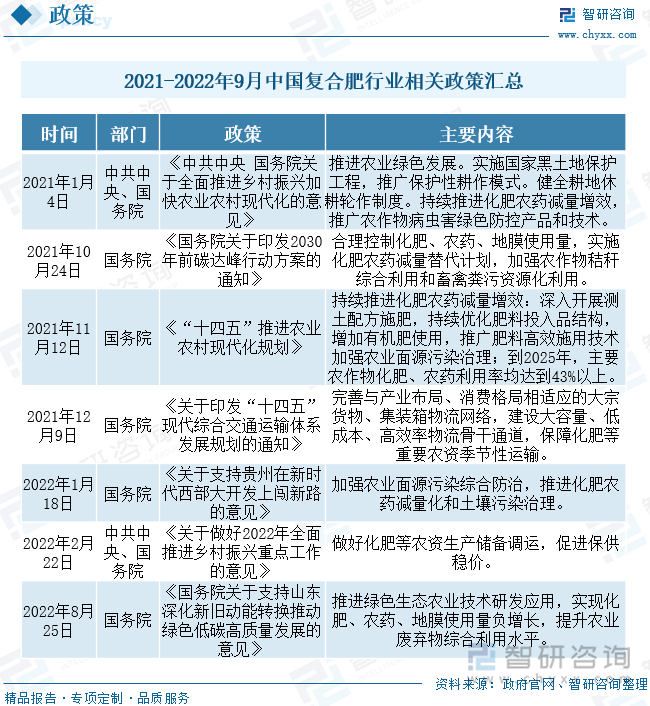

2021-2022年9月中國復合肥行業相關政策匯總

二、行業現狀:產品價格持續增長,老舊虧損產能陸續退出市場

1、產業鏈:產品市場價格持續增長,行業進入加速整合階段

復合肥產業鏈上游是煤炭、天然氣、磷礦石、鉀鹽礦、鹽湖等天然礦產資源加工行業,復合肥配比需要氮、磷、硫、鉀等化學元素材料。我國國內煤炭、天然氣、磷礦石等礦產資源相對豐富,但國內鉀礦資源較少且鹽湖稟賦較差,氯化鉀及硫化鉀市場比較依賴于海外進口,導致國內鉀元素復合肥市場價格偏高。目前,由于農業上精準施肥的發展要求,國內復合肥行業產品配比需根據地域不同做出改變,需要直接與農業生產者溝通聯系,但國內復合肥產品主要是通過中間商渠道去到消費端,生產廠商缺乏直接商品反饋來源。

復合肥行業產業鏈圖譜

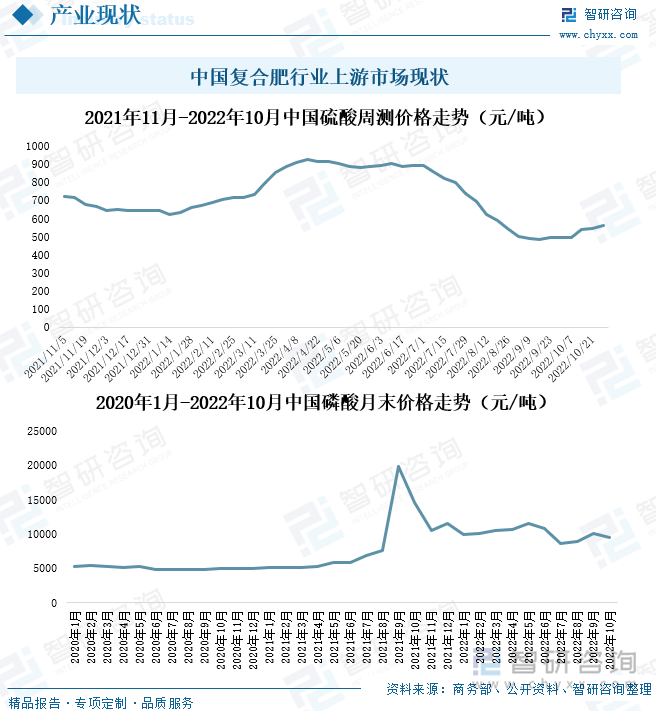

磷酸、硫酸、氯化鉀、硫酸鉀等都屬于大宗化學交易商品。2021年,由于國內外政治、市場局勢影響,磷酸、硫酸、氯化鉀等大宗產品價格皆大幅上漲。據國內硫酸價格走勢情況看,2021年整年,國內硫酸市場價格大幅上升且持續高位振蕩;2022年上半年,市場價格仍保持上漲態勢,價格峰值達929元/噸,同比年初價格上漲284月/噸;2022年7月,國內硫酸價格開始下走,至今市場價格仍保持較高狀態。

相關報告:智研咨詢發布的《2022-2028年中國復合肥行業市場需求分析及投資機會分析報告》

2021年,我國磷酸產品價格最高漲至19858元/噸,與年初最低價格相比上升了14809元/噸;目前國內硫酸產品價格保持高位振蕩狀態。此外,由于我國氯化鉀產品量依賴于進口補足,因此,2021年,國內氯化鉀市場價格同比漲幅高達50%以上。我國復合肥生產廠商因原材料價格大幅上漲而持續承壓,行業盈利能力受挑戰。

中國復合肥行業上游市場現狀

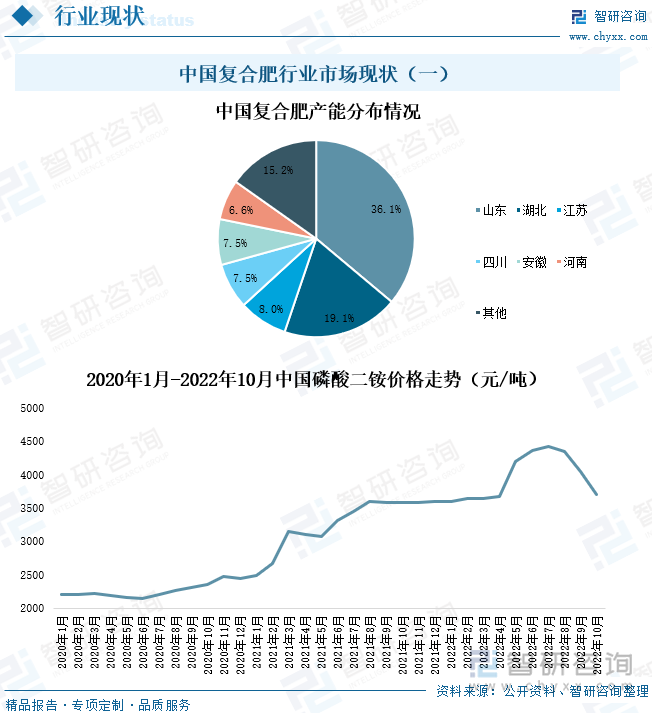

我國復合肥行業產能分布基本集中在山東、湖北、江蘇、四川、安徽、河南五個省份,分別為36.1%、19.1%、8%、7.5%、7.5%、6.6%。山東、江蘇及河南等地都是我國農業大省,農業種植復合肥需求高,是行業終端消費市場集中省;湖北、云南、四川、貴州等地都擁有豐富的礦產資源,擁有完善的原材料生產工業建設,能為復合肥廠商提供充足的生產原料肥。國內復合肥產能多設于以上省份的主要原因在于靠近上游原材料市場及終端消費市場。

中國復合肥行業市場現狀(一)

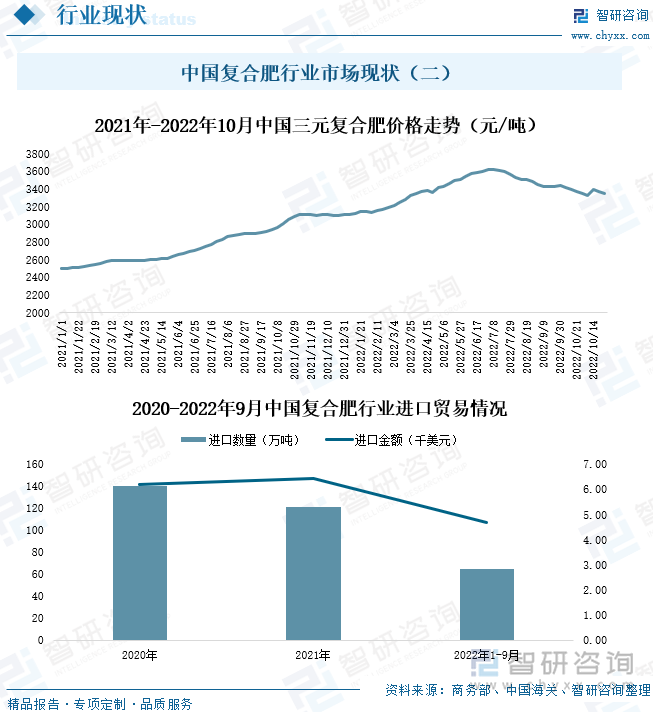

由于國內復合肥生產原料肥產品價格瘋漲,我國復合肥產品市場價格持續上漲,價格壓力向下傳遞至終端消費市場。2021年-2022年7月,國內常見復合肥產品市場價格持續上漲,其中,磷酸二銨產品價格增長峰值達4424元/噸,三元復合肥產品價格峰值達3610元/噸,與2021年年初價格相比,價格漲幅分別為2278元/噸、609元/噸。目前,國內復合肥市場價格仍處于高位振蕩狀態。

中國復合肥行業市場現狀(二)

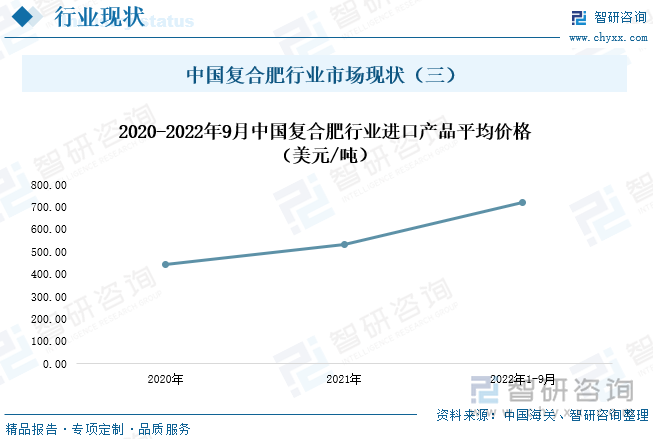

2021年,我國復合肥進口數量及進口金額分別為121萬噸、6.44億美元,同比變化率分別為-13.57%、3.96%。2022年1-9月,國內復合肥進口數量及進口金額分別為65萬噸、4.68億美元,同比變化率分別為-33%、-3.6%。國外復合肥市場價格大幅上漲,導致進口廠商成本大幅增長,企業減少進口交易,行業復合肥產品進口數量大幅下滑,進口金額則是由于產品價格高,其下降幅度不大。2020-2022年1-9月,我國復合肥產品進口貿易實現平均價格持續增長。2021年,國內復合肥產品進口貿易實現平均價格為532.61美元/噸,同比漲幅達20.28%。

中國復合肥行業市場現狀(三)

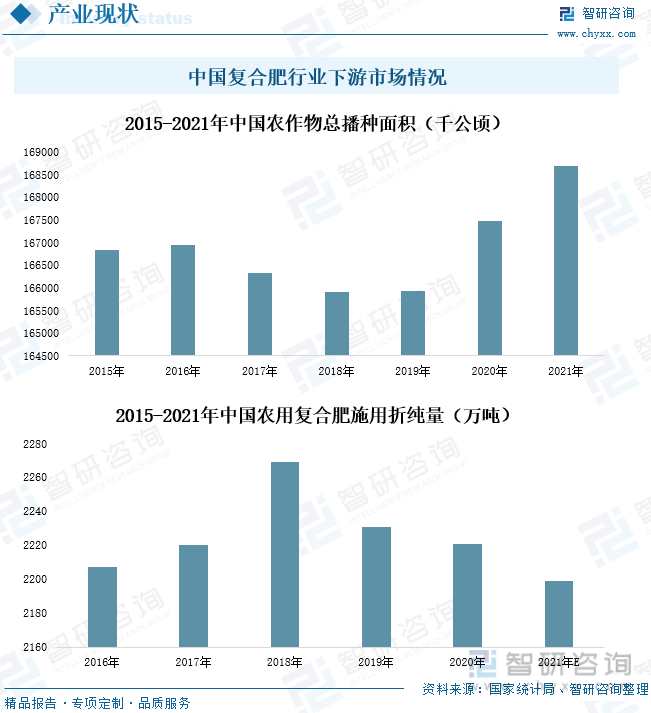

2021年,我國農作物總播種面積達168695.13千公頃,同比增長0.72%。由于市場部分主糧農作物產品價格上升,人民種植意愿上漲,國內農作物播種面積呈穩定上漲態勢,市場所需農業基肥量增加。但由于我國開始倡導使用生物肥等更為環保的基肥來代替復合肥等化學肥料,2021年我國農用復合肥施用折純量為2198.81萬噸,國內復合肥施用量保持穩定小降的態勢,我國復合肥行業市場開始逐步進入用量衰退期。國內復合肥行業門檻較低,大部分廠商產能較小、技術有限,隨著行業市場變動,復合肥部分中小企業將加速退出市場,行業進入加速整合階段,市場進一步向頭部企業集中。

中國復合肥行業下游市場情況

2、企業格局:行業產品產能過剩,老舊虧損產能陸續退出市場

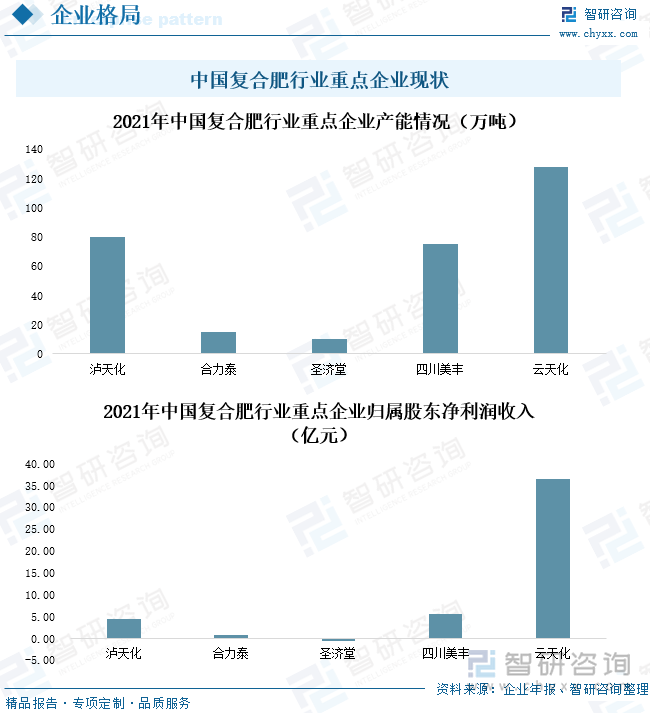

目前我國復合肥生產產能較高的企業有瀘天化、四川美豐及云天化,企業年產能分別為80萬噸、75萬噸、128萬噸,此外,合力泰、圣濟堂也是我國擁有復合肥生產能力的上市企業,企業年產能分別為15萬噸、10萬噸。國內復合肥生產產能約15000萬噸,實際產量為5000萬噸,行業整體開工率僅有30%左右,行業復合肥產能嚴重過剩。隨著行業競爭激烈,疊加環保政策趨嚴、原材料價格上漲等因素,復合肥行業盈利能力進入低谷,邊小微虧老舊產能陸續退出。近些年復合肥關停的企業以老舊產能為主,復合肥大省山東、江蘇地區復合肥退出產能較多。

中國復合肥行業重點企業現狀

2021年,瀘天化、合力泰、圣濟堂、四川美豐及云天化五家上市企業歸屬股東凈利潤收入分別為4.46億元、0.77億元、-0.52億元、5.69億元、36.42億元,其中,圣濟堂因醫藥制藥板塊盈利為負導致企業利潤為負,其復合肥業務等化學產品業務板塊總利潤為7983.25萬元,同比大幅增長,此外,瀘天化等其他四家企業利潤皆因企業復合肥產品價格大幅上漲而有了一定程度上升。

三、發展趨勢:企業競爭趨于白熱化,行業進入加速整合發展時期

1、市場產品技術要求提升,行業競爭持續加劇

我國最新頒布的《中共中央 國務院關于全面推進鄉村振興加快農業農村現代化的意見》等政策要求我國要逐步推進化肥替代減量計劃,持續推進化肥農藥減量增效,持續優化肥料投入品結構,推廣肥料高效施用技術,深入推進農業綠色發展。目前,國內復合肥準入門檻不高,產品同質化現象嚴重。隨著政策逐步推進實施,國內農業市場對復合肥產品配比比例關注度持續提升,同時“減量增效”施肥要求對復合肥產品質量要求更高,對我國復合肥行業技術水平提出更高要求,行業門檻將持續提升,部分技術不足的中小企業將被加速淘汰,企業競爭將進入白熱化階段。

2、市場加速淘汰老舊產能,行業進入加速整合發展時期

目前,我國復合肥產能約為15000萬噸,實際產量為5000萬噸,整體開工率僅有30%,市場供需關系嚴重失衡。近年來,國內環保政策趨嚴格,政府加速實施生物肥、有機肥等環保肥料替代復合肥政策,行業市場面臨嚴重挑戰,未來市場需求或將持續保持穩中有降態勢,國內過剩產能將持續增加。面對市場原材料價格上漲,行業利潤下滑等因素綜合影響,國內復合肥行業將加速淘汰邊小微虧老舊生產產能,市場進一步頭部企業集中,行業進入加速整合發展時期。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國復合肥行業市場全景調查及投資潛力研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國復合肥行業市場全景調查及投資潛力研究報告

《2025-2031年中國復合肥行業市場全景調查及投資潛力研究報告》共十六章,包含中國復合肥優點生產公司競爭力及關鍵性數據分析,2025-2031年中國復合肥行業投資未來分析,2025-2031年中國復合肥行業投資策略規劃指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢