本文核心關鍵詞:寵物食品、寵物用品、寵物醫療、寵物服務、寵物行業產業鏈全景

1、寵物行業概述

寵物一般是指家庭喂養的動物,從常見的犬、貓、觀賞魚、兔、龜到比較另類的蝎子、蜘蛛、蜥蜴等,都是大家所廣泛飼養的。今天飼養寵物的觀念和以往已經大不相同,狗和貓不再扮演看門和捉老鼠的角色,而是人類休閑時的玩伴;隨著物質生活的富裕,人們越來越注重休閑生活情趣的培養;隨著傳統家庭結構的變化、工作壓力的增大,人際關系逐漸趨于淡化,使越來越多的人將感情投注于寵物身上,人與寵物間的依賴關系,將隨時間的流逝而日益濃厚。

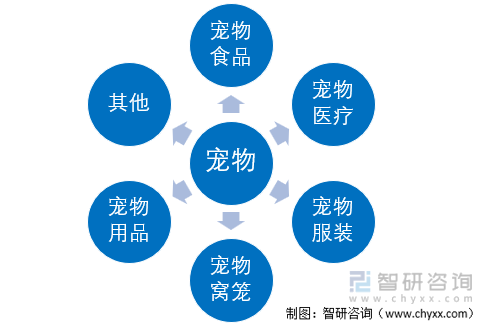

寵物行業是指涉及到寵物食品、寵物醫療、寵物服裝、寵物窩籠、寵物用品等與寵物有關的所有行業。從上世紀末開始,寵物概念在中國悄然興起,經歷了十年的快速發展,逐漸引起了社會各界的普遍關注。

寵物行業關系圖

資料來源:智研咨詢整理

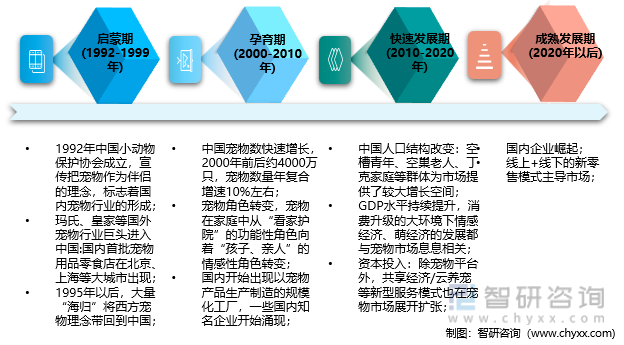

1992年,我國小動物保護協會成立,標志著國內寵物行業的形成。而美國、日本動物愛護協會分別成立于1866年、1948年,與之相比,我國寵物行業發展起步較晚、養寵理念有待提升。2000-2010年,我國寵物行業發展進入孕育期。在這一時期,我國寵物數量快速增長,寵物角色逐步轉向“孩子”等情感性角色,國內開始出現一些寵物食品生產企業,諸如比瑞吉、佩蒂股份、乖寶寵物、耐威克、上海依蘊等。2010年以后,伴隨著我國經濟水平的提高、人口結構的改變以及社會資本的流入,我國寵物迎來快速發展時期,代表性事件包括全球著名投資機構KKP投資乖寶寵物食品集團以及“瘋狂的小狗”成立。

中國寵物產業發展歷程

資料來源:智研咨詢整理

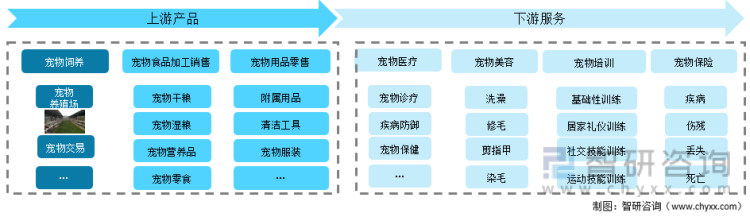

寵物行業產業鏈較長,上游產品包括寵物飼養、寵物食品加工銷售、寵物用品零售;下游產業包括寵物醫療、寵物美容、寵物培訓以及寵物保險,涵蓋寵物從出生至死亡的整個流程。

寵物行業產業鏈全景圖

資料來源:智研咨詢整理

2、寵物行業驅動因素

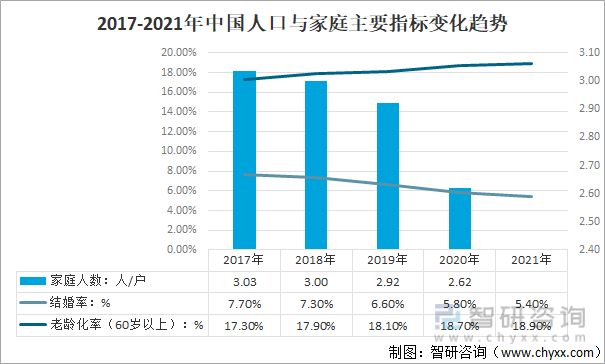

近十年來中國人口與家庭結構發生了顯著變化,其中“計劃生育”負效應顯現,人口老齡化加速,2021年中國60歲以上老齡人員占比達到18.90%,2010年水平上升5.6個百分點;同時家庭成員人數也成下降的趨勢,全國人口普查數據顯示,2020年中國家庭戶規模為2.62人/戶,2010年為3.10人/戶,2000年3.44人/戶。另一方面,教育年限的上升、工作生活節奏的加快、家庭婚姻觀念的改變,結婚率持續走低,2010年中國結婚率為9.30%,到2021年該指標已降至5.40%。

2017-2021年中國人口與家庭主要指標變化趨勢

資料來源:智研咨詢整理

老年人口增加,且由于老年人的閑暇時間較多,子女又大都在外打拼對父母的陪伴較少,強烈的孤獨感導致了老年人對寵物陪伴的需求度顯著增加。結婚率低而離婚率高,面對孤身一身的悲涼和無可奈何,越來越多的單身人群從寵物身上獲取溫暖和陪伴。家庭成員的減少,寵物能成為家庭的一員,從而增加家庭的幸福感。

寵物市場主要需求因素

資料來源:智研咨詢整理

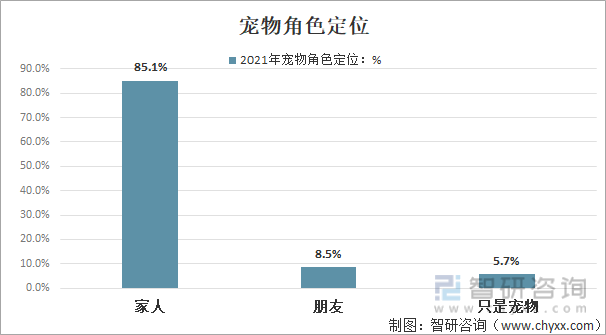

據2021年中國寵物行業白皮書,85.1%的寵物主人視寵物為家人,8.5%的寵物主人視寵物為朋友,總計93.6%的寵物主人給予寵物擬人化角色。居民養寵物從盲目到理性養寵物不再是趕時髦,而是把寵物當做某種生活上的需要。

寵物角色定位

資料來源:2021年中國寵物行業白皮書

相關報告:智研咨詢發布的《中國寵物行業市場深度分析及未來趨勢預測報告》

3、寵物市場發展現狀

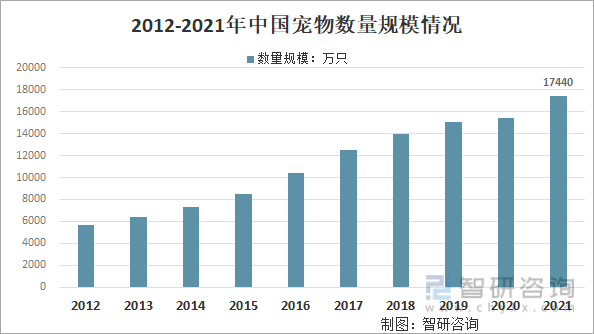

中國寵物行業的發展時間較短,只有十幾年的時間,但隨著中國經濟的快速增長,寵物行業發展迅速。家庭架構的小型化,人際關系的“原子”化,在競爭日益激烈社會環境下,寵物等“孤獨”經濟快速興起,寵物數量快速增長。2021年由于疫情封控與隔離因素影響,寵物數量快速增長,達到了17440萬只。

2012-2021年中國寵物數量規模情況

資料來源:智研咨詢整理

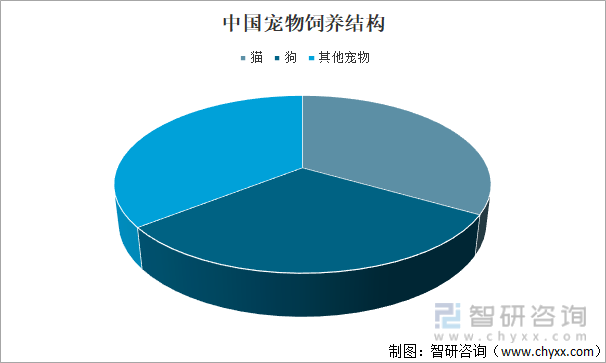

貓和狗一直是我國寵物中數量中最大的兩大種類,飼養數量總體保持較為穩定的增長,從2017年的8855萬只增長至了2021年的11235萬只。2021年,我國貓的數量已經超過了犬,成為飼養最多的寵物。2021年中國寵物貓的數量是5806萬只,同比增長19.4%;犬的數量是5429萬只,同比增長4%。

2021年中國寵物飼養結構

資料來源:寵物行業白皮書、智研咨詢整理

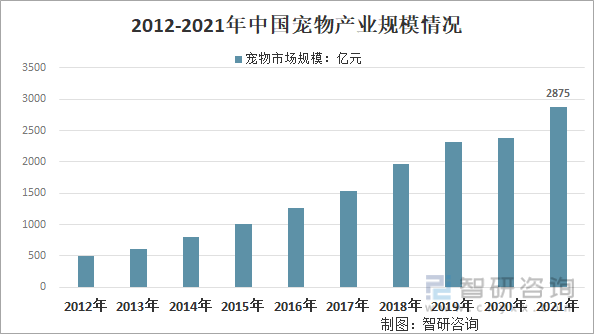

2016年我國寵物產業規模約1260億元,同比2015年的1000億元增長了26%,2019年我國寵物產業市場規模在在23116億元左右,2020年是近幾年來增速最低的一年,2021年行業規模增速大幅回升,達到了2875億元,近幾年我國寵物產業規模情況如下圖所示:

2012-2021年中國寵物產業規模情況

資料來源:智研咨詢整理

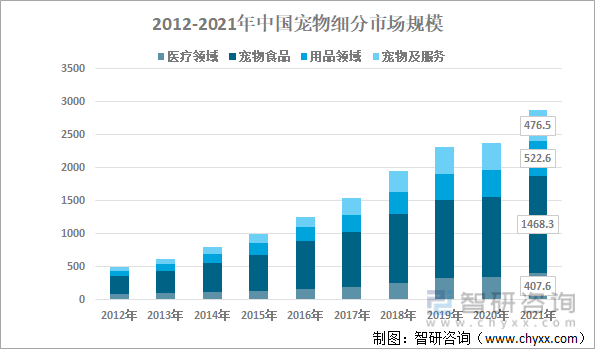

2021年寵物商品包括食品、用品、藥品、服務等四大品類。其中寵物食品市場規模為1468.3億元,寵物醫療市場規模為407.6億元。

2012-2021年中國寵物細分市場規模(單位:億元)

資料來源:智研咨詢整理

4、寵物市場格局

全球寵物食品市場較為集中,幾家龍頭品牌憑借豐富的市場開拓經驗、雄厚的資金實力、突出的研發能力以及較高的產品知名度在國際市場上占據主要份額。2020年瑪氏和雀巢在全球寵物食品行業中的市占率排名前兩位。

前幾年由于國內市場發育尚不成熟,產品基本上以外銷為主,出口方式多為來樣加工,主要輸往生活較為富裕的歐美國家市場。出口的主要寵物用品以勞動密集型產品為主。但隨著國內寵物行業的興起,很多相關企業也逐步把目光投入到了國內市場。

在這一時期,國內開始出現以寵物產品生產制造的規模化工廠,代表性企業包括煙臺中寵股份、佩蒂股份等。由于國內市場還未全面開拓,這批寵物產品制造商主要面向國外進行出口。

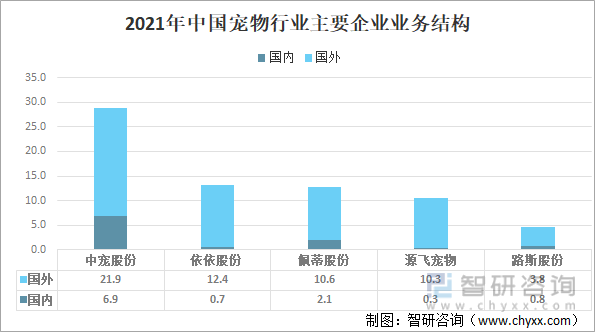

2021年中國寵物行業主要企業業務結構(單位:億元)

資料來源:智研咨詢整理

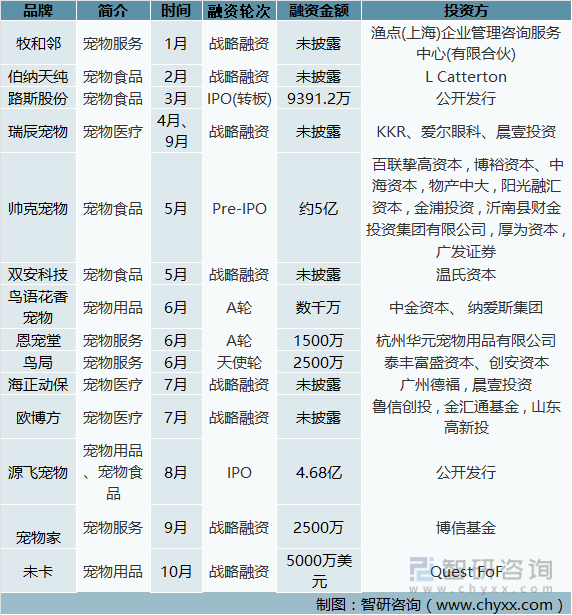

在寵物經濟快速擴張的同時,寵物行業也成融資市場的熱門賽道。雖然與2021年同期相比,寵物領域的融資熱度有所降低,但與傳統消費賽道相比,寵物賽道仍然占據優勢。從投融細分領域來看,資本以食品、用品、醫療為原點,延伸的分支賽道,包括寵物婚禮、寵物社交、寵物訓練、寵物保險、寵物殯葬等寵物服務行業。

2022年中國寵物行業部分融資事件

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國寵物行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國寵物行業市場深度分析及未來趨勢預測報告

《2025-2031年中國寵物行業市場深度分析及未來趨勢預測報告》共十五章,包含寵物行業投資風險預警,寵物行業發展趨勢分析,寵物企業管理策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢