摘要:

行業政策:環境政策對行業提出要求,行業監管力度增強

隨著近年來中國在環境治理、環境污染監管方面力度不斷加大,對工業生產過程中環境排污要求提高,中國食品添加劑行業面臨較大的環保壓力,要求相關企業縮短產品工藝流程、提高相關產品生產技術水平、研發新型生產加工設備,以達到生產過程中節能減排的目的,同時減少安全風險,提高裝置利用效率,提高企業生產能力,降本增效。

行業現狀:行業發展前景廣闊,行業發展機遇與挑戰并存

中國食品添加劑行業近年來政府支持力度也在不斷加大、下游市場消費者對食品添加劑接受度逐漸提升,飲料、冷凍肉類及米面類等冷凍速食產品、調味醬等調味產品等作為食品添加劑主要應用領域,其市場規模不斷上升。2021年,中國規模以上飲料生產企業產量達18333.8萬噸,中國飲料類產品市場零售值達2807.9億元,糧食、食品類產品零售總額達16759.1億元,市場對食品添加劑需求不斷上漲,中國食品添加劑行業逐步發展成為中國資本投資青睞賽道之一,行業入場資本不斷增加。2016年-2021年,中國食品添加劑行業內企業數量逐年增加,增速逐年提高;2021年,中國食品添加劑行業內企業數量達11.01萬家,同比增長79.90%。行業競爭激烈,產品生產技術是該行業內企業行業競爭根本。

企業格局:企業盈利受挑戰,行業集中度較低

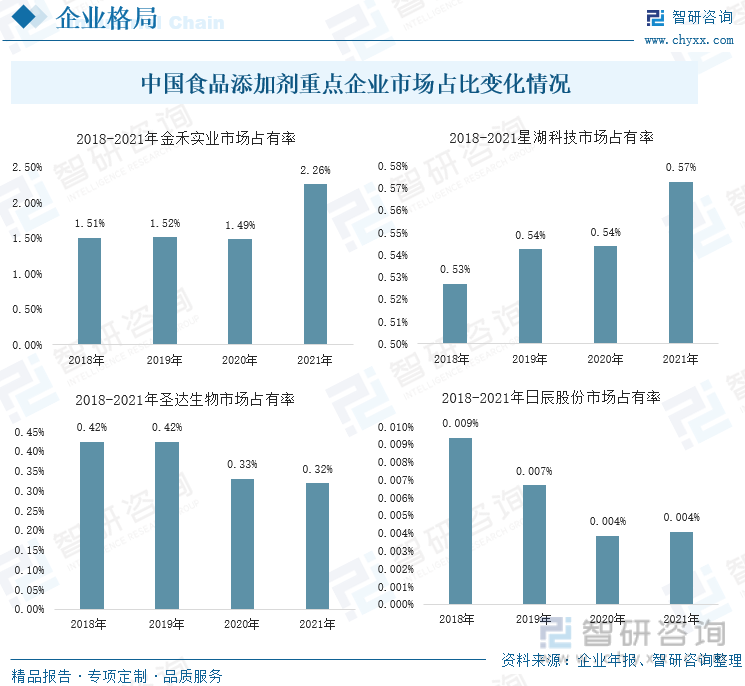

因上游原材料、能源采購價格上漲,2021年,金禾實業、星湖科技、圣達生物、日辰股份生產成本分別為20.12億元、5.76 億元、2.85億元、1.34百萬元,同比上漲66.01%、22.68%、31.37%、24.17%,企業盈利能力同比皆小幅下降,企業毛利率分別為33.57%、24.97%、33.52%、75.50%。金禾實業、星湖科技、圣達生物、日辰股份四家企業中金禾實業市場占有率最高,且該企業相關食品添加劑產品產量位于行業第一梯隊,但2021年其市場占有率也僅有2.26%,最高食品添加劑行業內行業集中度較低。

發展趨勢:市場需求持續增長,技術研發仍舊是行業發展關鍵

隨著中國居民收入水平逐步提升,居民食品消費水平將逐步提高;隨著時代發展,市場消費者逐漸轉變為九零、零零后,消費者對飲料、速食等產品接受度、需求度較高,隨著中國食品添加劑行業相關監管制度逐步建立,隨著未來食品行業市場規逐步發展,中國食品添加劑行業發展前景良好、市場廣闊。中國食品添加劑行業發展前景廣闊,未來行業內入場資本必將逐步增加,隨著業內企業數量逐漸增加;隨著中國食品添加劑行業相關監管制度逐步完善、對相關生要求逐步提高,行業內部分企業或將被逐步淘汰出局,行業內競爭必將進一步加劇,企業產品生產技術成為行業立足關鍵。

關鍵詞:食品添加劑行業政策、食品添加劑行業規模、食品添加劑行業格局、食品添加劑發展趨勢

一、行業政策:環境政策對行業提出要求,行業監管力度增強

近年來,中國如國家衛生計生委于2018年發布的《關于食品工業用酶制劑新品種果糖基轉移酶和食品添加劑單、雙甘油脂肪酸酯等7種擴大使用范圍的公告》等相關政策中擴展了食品添加劑相關食品加工使用范圍,明確支持了綠色、無害的添加劑產品在食品行業的應用,支持推動食品添加劑工業化生產。

中國食品添加劑行業相關政策匯總

國務院在2022年1月頒布了《關于印發“十四五”市場監管現代化規劃的通知》,《通知》完善食品添加劑、食品相關產品等標準,提出要加快食品相關標準樣品研制、加強進口食品安全監管,嚴防輸入型食品安全風險。近年來,中國相關政府部門頒布的多部政策皆在加強中國食品添加劑行業監管,促進行業內相關規章、監管制度的建立,以規范食品添加劑生產活動,保障食品安全,推動健康中國行動。食品添加劑行業產品生產工藝流程復雜、過程較長,屬于能耗較高的工業生產活動,同時由于行業內生產會使用相關化工產品,因此,行業內相關生產污染排放物管理要求較高。隨著近年來中國在環境治理、環境污染監管方面力度不斷加大,對工業生產過程中環境排污要求提高,中國食品添加劑行業面臨較大的環保壓力,要求相關企業縮短產品工藝流程、提高相關產品生產技術水平、研發新型生產加工設備,以達到生產過程中節能減排的目的,同時減少安全風險,提高裝置利用效率,提高企業生產能力,降本增效。多項政策指明,綠色、高效、智能化、數字化是中國工業生產未來發展方向,中國食品添加劑生產必然要在研發相關產品生產技術的同時提高產品生產設備全自動化生產水平,行業內企業相關產品生產技術成為主要競爭力。

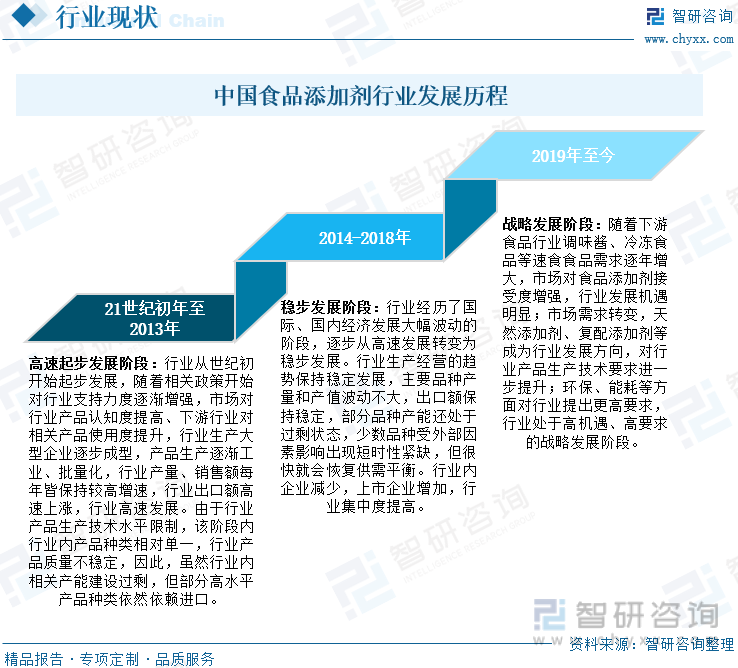

二、行業現狀:行業發展前景廣闊,行業發展機遇與挑戰并存

目前,中國經歷了行業初步發展階段,開始進入了行業機遇、挑戰發展階段,市場需求的轉變、國家政策的要求,對行業發展提出了更高的產品研發技術要求,對行業生產設備要求提高,行業內各企業間環保壓力持續增強。提高生產設備產品生產效率、降低生產過程能耗、減少生產排污、研發高質量產品種類成為目前中國食品添加劑企業行業主要競爭關鍵;在該階段內,行業產能的充分利用成為中國食品添加劑行業發展關鍵。

中國食品添加劑行業發展歷程

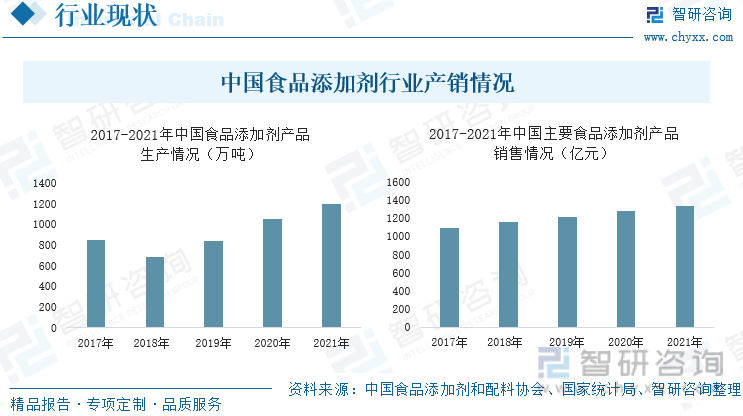

自2018年來,中國食品添加劑行業產品產量及行業產值皆呈逐年增長狀態,2021年,中國食品添加劑行業產量達1197.15萬噸,同比增長13.26%,行業內主要種類產品銷售額達1341億元,同比增速穩定。中國食品添加劑行業產量增速遠高于行業產值增速,行業產品銷售均價呈逐年下滑狀態。

中國食品添加劑行業產銷情況

相關報告:智研咨詢發布的《2022-2028年中國食品添加劑行業市場運營態勢及投資潛力研究報告》

中國食品添加劑行業產業鏈

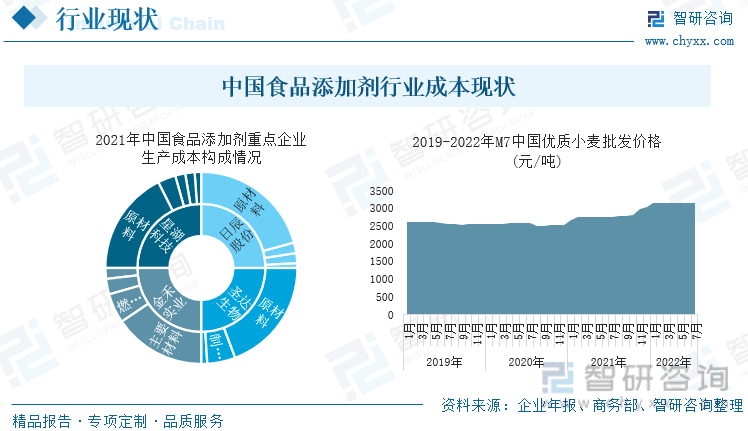

據中國食品添加劑重點企業生產成本構成情況看,行業產品生產、銷售過程中,80%左右的成本都來自于產品生產所需的小麥、純堿等生產原材料采購花費及電力、天然氣等能源采購花費。2021年,中國小麥批發價格均價達2800.41元/噸,同比上漲14.72%,其他糧食或化工產品價格皆同比大幅上漲;同時中國液化天然氣價格達4901.43元/噸,同比增長46.91%,電力等能源價格大幅上漲,及原材料采購成本上漲,給中國食品添加劑行業生產成本造成巨大負擔。2022年上半年,中國小麥批發價格持續上漲至3149.68元/噸,同比上漲14.82%;液化天然氣價格增至6935.67元/噸,同比上升83.36%。

中國食品添加劑行業成本現狀

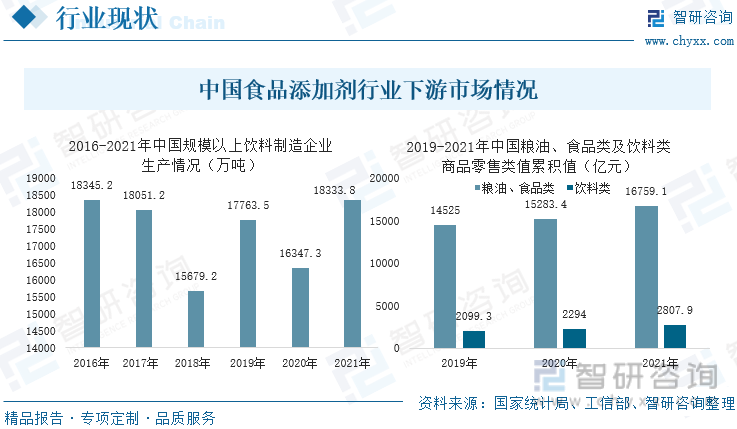

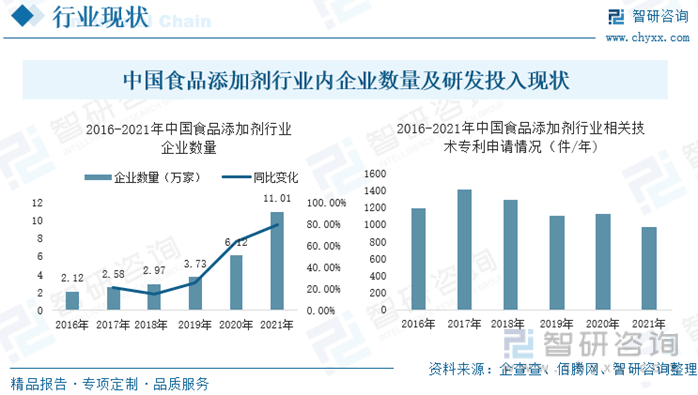

中國食品添加劑行業近年來政府支持力度也在不斷加大、下游市場消費者對食品添加劑接受度逐漸提升,飲料、冷凍肉類及米面類等冷凍速食產品、調味醬等調味產品等作為食品添加劑主要應用領域,其市場規模不斷上升。2021年,中國規模以上飲料生產企業產量達18333.8萬噸,中國飲料類產品市場零售值達2807.9億元,糧食、食品類產品零售總額達16759.1億元,市場對食品添加劑需求不斷上漲,中國食品添加劑行業逐步發展成為中國資本投資青睞賽道之一,行業入場資本不斷增加。2016年-2021年,中國食品添加劑行業內企業數量逐年增加,增速逐年提高;2021年,中國食品添加劑行業內企業數量達11.01萬家,同比增長79.90%。

中國食品添加劑行業下游市場情況

近年來,中國食品添加劑行業內相關技術提升較快,行業內中高端產品銷售價格受市場相關生產技術壁壘有所突破影響較大,產品生產技術是該行業內企業行業競爭根本。中國食品添加劑行業內研發投入持續增加,自2016年到2021年,行業內相關技術專利申請數量共計達7107件。

中國食品添加劑行業內企業數量及研發投入現狀

三、企業格局:企業盈利受挑戰,行業集中度較低

2021年,中國食品添加劑重點企業金禾實業、星湖科技、圣達生物、日辰股份的產品產量分別為29585.95噸、12291噸、1785.24噸、137.41噸,自2018年來四家企業產品銷售收入復合增長率分別為11.56%、4.67%、-2.72%、-12.77%,企業產品售價分別為97003.60元/噸、60711.42元/噸、244857.04元/噸、41319.01元/噸。其中日辰股份是由于自2018年產品產量復合減少14.43%,導致企業收入下降,其產品銷售均價與金禾科技一樣保持相對穩定;圣達生物2021年企業產品銷售均價復合下降至244857.04元/噸,雖因企業生產技術水平較高仍保持在行業中高端水平,但由于行業內近年來產品生產技術水平提升較快,企業產品市場價格大幅下降,使得該企業在產品產量復合增長的情況下,企業產品銷售收入復合下降至4.29億元。

中國食品添加劑重點企業基本經營情況

因上游原材料、能源采購價格上漲,2021年,金禾實業、星湖科技、圣達生物、日辰股份生產成本分別為20.12億元、5.76 億元、2.85億元、1.34百萬元,同比上漲66.01%、22.68%、31.37%、24.17%,企業盈利能力同比皆小幅下降,企業毛利率分別為33.57%、24.97%、33.52%、75.50%。為提高企業競爭力,金禾實業等行業內企業近年來都在持續加大企業產品生產技術、設備的研發力度,2021年,金禾實業、星湖科技、圣達生物的研發投入金額分別增至1.83億元、0.69億元、0.40億元,同比增長51.88%、17.38%、11.09%。

金禾實業、星湖科技、圣達生物、日辰股份四家企業中金禾實業市場占有率最高,且該企業相關食品添加劑產品產量位于行業第一梯隊,但2021年其市場占有率也僅有2.26%,最高食品添加劑行業內行業集中度較低。近年來,金禾實業、星湖科技等中國食品添加劑頭部企業市場占有率提高,中國食品添加劑行業集中度逐步提升。

中國食品添加劑重點企業市場占比變化情況

四、發展趨勢:市場需求持續增長,技術研發仍舊是行業發展關鍵

1、市場需求持續增長,行業發展前景廣闊

隨著中國居民收入水平逐步提升,居民食品消費水平將逐步提高;隨著時代發展,市場消費者逐漸轉變為九零、零零后,消費者對飲料、速食等產品接受度、需求度較高,隨著中國食品添加劑行業相關監管制度逐步建立,隨著未來食品行業市場規逐步發展,中國食品添加劑行業發展前景良好、市場廣闊。

2、行業技術研發投入持續增加,有望逐步趕超國外市場

近年來,隨著中國食品添加劑企業研發投入加大,行業內產品種類逐年增加,在某些產品生產領域以趕超國外,但相比于其他食品添加劑行業起步較早的國家,中國食品添加劑產品種類仍有差距,且部分高端產品目前依舊依賴于進口補足。為搶占中國市場,進一步穩定企業行業地位,降低企業生產成本,中國食品添加劑各企業必將持續加大企業研發投入。隨著中國食品添加劑行業逐步發展,未來中國食品添加劑行業或將逐步趕超國外市場。

3、行業競爭加劇,頭部企業優勢進一步凸顯

中國食品添加劑行業發展前景廣闊,未來行業內入場資本必將逐步增加,隨著業內企業數量逐漸增加; 隨著中國食品添加劑行業相關監管制度逐步完善、對相關生要求逐步提高,行業內部分企業或將被逐步淘汰出局,行業內競爭必將進一步加劇,企業產品生產技術成為行業立足關鍵,行業頭部企業相關技術研發力度更大、掌握生產技術更多、相關生產設備更為節能減排,行業頭部企業生產技術優勢將進一步凸顯。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國食品添加劑行業競爭戰略分析及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國食品添加劑行業競爭戰略分析及投資前景規劃報告

《2022-2028年中國食品添加劑行業競爭戰略分析及投資前景規劃報告》共十四章,包含2017-2021年中國食品添加劑行業投資戰略研究,食品添加劑企業投融資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2024年中國食品添加劑行業供需現狀及重點細分產品行業現狀分析:健康需求驅動,天然食品添加劑有望成為行業增長點[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)