一、定義及分類

調味料酒就是人們俗稱的料酒。調味料酒是以發酵酒、蒸餾酒或食用酒精成分為主體,添加食用鹽(可加入植物香辛料),配制加工而成的液體調味品。料酒在烹飪中起到去腥膻、提香、解膩的調味作用。

料酒可以為原釀料酒和配制料酒兩大類。國家對料酒的生產標準只列出色澤香氣等要求,因此只要符合條件,原釀料酒和配制料酒均可以生產及出售,但是這兩者在選用原料、生產方法、生產周期等工藝上,及酒性醇香、烹飪效果、營養成分等內在品質上都存在著極大的差異。

原釀料酒與配制料酒比較

資料來源:智研咨詢整理

從質量上看:料酒中天然釀造黃酒的比例越高,料酒的質量越好。其中以原釀黃酒為酒基制造的料酒產品含有多種氨基酸和維生素、礦物質,因此這類產品酒精度一般較配制料酒高,酒性較醇厚,香氣較濃郁,能夠賦予菜肴更濃郁的香味和香氣。配置料酒的生產涉及勾兌酒精,且通常含有防腐劑、塑化劑、檸檬酸、冰乙酸及其他人工香料。配制料酒中使用各種添加劑等,產品存在食品安全隱患的幾率大大增強,對消費者健康存在不利的影響。一般來說,因此在質量方面最佳的是使用天然釀造黃酒作基酒且不添加任何酒精的料酒、其次為使用酒精與天然釀造黃酒的混合物作為基酒的料酒,質量最差的是使用酒精作為基酒的料酒。

從生產成本來看:釀造料酒一般以發酵酒為基礎,其發酵時間有時長達3-5年,工藝復雜,生產周期長,成本較高。而勾兌料酒多以酒精、水、添加劑勾兌而成,工藝簡單,耗時短,產出大,效果較差,成本相對低。

提味:釀造料酒中的各類天然氨基酸能在烹調中能與食鹽結合,生成氨基酸鈉鹽,從而使魚、肉的滋味變得更加鮮美,另外氨基酸還能與調料中的糖形成一種誘人的香氣,使菜肴更加香味濃郁;釀造料酒中低聚糖、異麥芽糖、葡萄糖等糖類及脂類醇類物質在加熱時會誘發菜肴的香味,所以用釀造料酒做出來的菜更加鮮香味美;釀造料酒里還含有各種維生素和酚類酞類黃酮類物質,對人體有益。釀造料酒在烹調中扮演著調香、調味、抑制和矯正原料不良氣味,改善菜肴風味及著色等作用,但配制料酒在這方面一般較差。

我國料酒產業發展前期,消費者對料酒的認知度缺失,釀造料酒和配制料酒標準模糊,消費者很難兩者之間在品質上的差異。釀造料酒由于成本高、價格貴,市場受到擠壓。而一些低檔料酒由于價格便宜,反而更得消費者的青睞。成本差異也導致了原本生產優質釀造料酒的企業為追逐利潤轉而生產配制或半配制料酒,配制劣質料酒充斥市場。

二、料酒行業產銷量分析

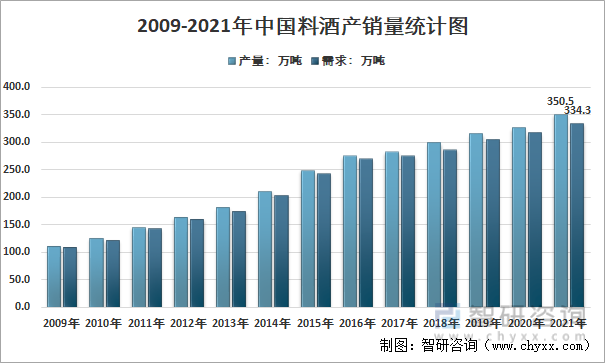

料酒有增鮮去腥的作用,隨著人們對品質生活的不斷追求,料酒越來越廣泛的運用于烹飪,市場需求快速增長。2009年以來我國料酒產量呈不斷增長趨勢,2021年我國料酒產量為350.5萬噸,2009年以來產量復合增速為10.11%;2021年國內需求為334.3萬噸,2009年以來需求復合增速為9.88%。隨著消費者消費習慣的進一步培養,未來料酒行業的產業規模將得到更大的提升。

2009-2021年中國料酒產銷量統計圖

資料來源:智研咨詢整理

本文內容摘自智研咨詢發布的《2022-2028年中國料酒行業市場運行現狀及投資前景分析報告》

三、料酒行業競爭格局分析

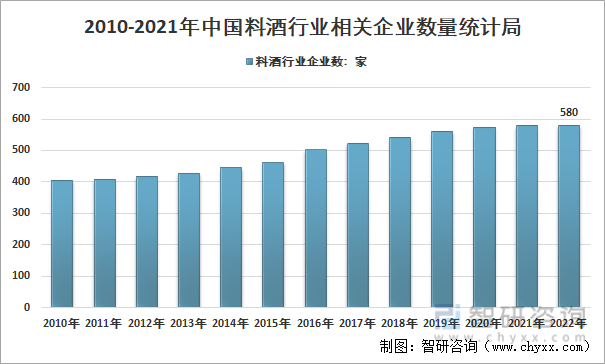

截至2022年6月15日,我國 “料酒”生產制造相關企業580家,其中2018年新增18家,2019年新增20家,2020年新增13家,2021年以來累計新增6家。

2010-2021年我國料酒行業相關企業數量統計圖

注:1)僅統計關鍵字為“料酒”。

2)統計截至2022年6月15日

3)統計企業所屬行業為“食品制造業”

資料來源:企查查、智研咨詢整理

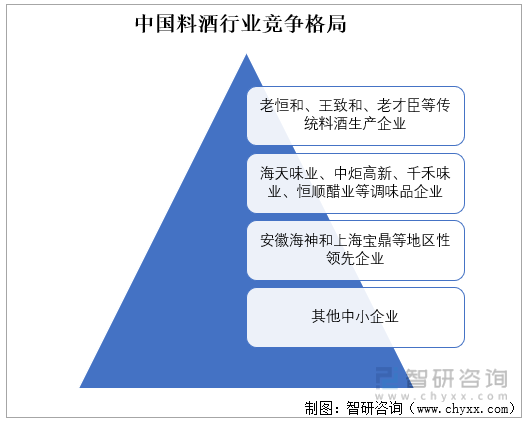

我國有數百家料酒生產企業,以中小型企業為主,區域性企業眾多。料酒行業規模較大的企業包括老恒和、王致和、老才臣等傳統料酒生產企業以及海天味業、中炬高新、千禾味業、恒順醋業等調味品企業,以及部分地區性企業,如安徽海神和上海寶鼎等。料酒企業主要分布在浙江、江蘇、安徽、北京、廣東等省市。

中國料酒行業競爭格局

資料來源:智研咨詢整理

四、料酒市場需求規模分析

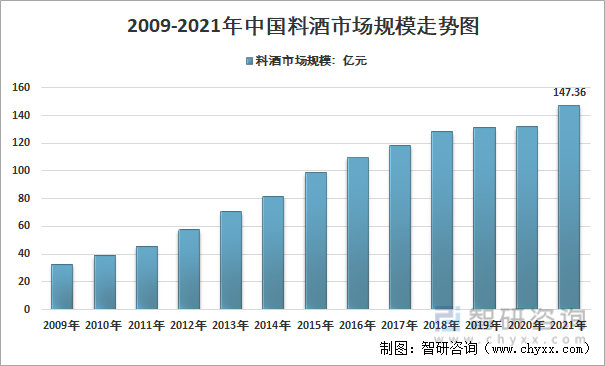

2009年我國料酒市場規模(按出廠價計)為32.78億元,2021年我國料酒市場規模增長至147.36億元,2009年以來料酒市場規模復合增速為13.34%。

2009-2021年我國料酒市場規模走勢圖

資料來源:智研咨詢整理

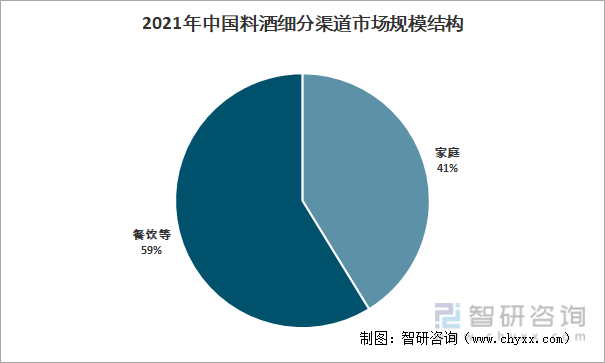

與家庭相比餐館的菜品更加多樣化,為了滿足各種各樣的需求,料酒也必須大批量購買,餐飲業及外賣的發展將極大支撐料酒行業的增長。從細分市場來看,2021年我國餐飲及其他領域料酒需求規模占比達59%,居民家庭需求規模占比41%。

2021年我國料酒細分渠道市場規模結構圖

資料來源:智研咨詢整理

五、中國料酒市場機會分析

料酒作為日常生活必需品,剛性需求極強,受宏觀經濟影響不明顯,周期性特征不突出,行業盈利水平良好。近年來,伴隨城鎮化率的持續提升以及中高階層消費群體的日益龐大,消費者對于料酒的消費量和品質需求均有顯著提升,行業未來發展空間較為廣闊。

1、料酒滲透率不斷提升,行業市場容量穩步擴張

近年來隨著我國經濟發展,居民生活品質不斷提升,居民肉類消費量的增加,料酒目前已經成為我國家庭必需的調味品之一。對于食材去腥,料酒具有其他調味品所不具備的優勢,并且同時還有提味增香的效果,料酒行業具有較高的品類護城河。其次,料酒適用的菜品廣泛,近乎所有魚、肉、禽類等葷菜的烹飪過程中幾乎都會用到,而且單個菜品的用量并不小,這也使得料酒有著比醬油、食醋具有更高的使用頻率,這是料酒市場持續擴容的基礎。和其他調味品品類主打的風味不同,料酒更多的是滿足消費者的去腥的功能化需求,消費者接受程度高,不存在明顯的地域屬性,這是料酒在近幾年來滲透率不斷提升的關鍵。料酒很有可能在不久的將來超越食醋成為僅次于醬油和復合調味品的第三大品類。

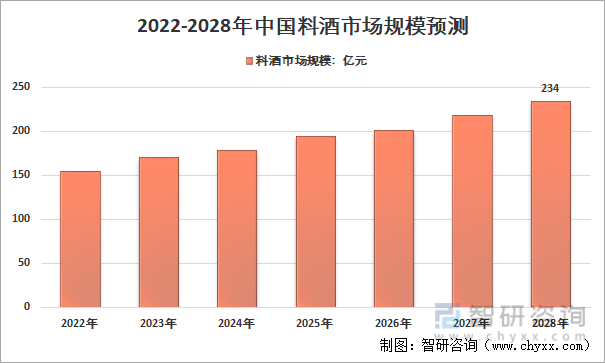

城鎮化率不斷提升和人均可支配收入的持續增長是促使料酒行業空間持續性擴大的重要因素。在我國經濟繼續穩定發展和城鎮化水平繼續提高的基礎上,料酒行業的市場規模持續增長。預計到2028年我國料酒市場規模將有望達到234億元。

2022-2028年我國料酒市場規模預測

資料來源:智研咨詢整理

2、消費市場需求層次提升,料酒產品需求向高端化、多元化發展

隨著居民飲食需求層次提升,對料酒產品的需求向高端化發展,人們對料酒產品的需求不僅僅再是“美味”,而是提升至“美味更健康”,消費觀念改變了,以前消費者對價格很敏感,現在消費者對于身體安全更敏感。即便價格更高,消費者也更傾向于對安全和品質買賬。因此,在此背景下,具備健康、美味、安全要素的高品質釀造料酒更能獲得消費者的青睞,

國內主流的料酒知名企業均已獲得了“谷物釀造料酒”證明商標的授權,比如老恒和釀造、恒順醋業等。谷物釀造料酒的“團體標準”和“商標”的發布,對規范料酒行業健康快速發展,推動料酒行業高質量發展,起著積極推動作用,也必將會促進其他企業轉型生產谷物釀造料酒,促使行業競爭由價格競爭轉向品質競爭。因此,可以預見的是,料酒行業當下已經迎來了新一輪的黃金發展周期。

在消費升級的大趨勢下,消費者口味的多樣化推動了產品的細分化,如王致和、恒順等調味料酒生產企業的料酒產品也逐漸細分,強化產品的功能定位。生產企業可以根據市場的變化和消費需求不斷開發出包括蔥姜料酒和紅燒料酒等在內的多樣化產品。調味料酒生產企業可按照使用原料、工藝的不同及企業品牌的自身市場定位來生產產品,消費者可以根據口味、價格等因素綜合考慮并選擇購買。

3、競爭日益激烈,行業集中度仍具提高空間

料酒行業的快速發展,吸引了眾多品牌紛紛入局,進一步推動行業發展。總體上料酒市場處在群雄逐鹿時代。2020年以來,料酒行業原材料價格漲幅較大,行業內企業利潤承壓,行業加速分化,部分經營能力較差、市場份額小、抗風險能力較低的企業難以生存發展。行業市場份額未來有望進一步向擁有品牌、規模、渠道等優勢的頭部企業靠攏。

4、 商業模式的突破

伴隨著互聯網新業態的興起,料酒行業的銷售渠道呈現多元化、多領域的態勢。針對家庭市場的電商新零售有加速發展趨勢。我國外賣市場交易規模持續增長與餐飲行業的進一步發展也將壯大餐飲渠道。料酒市場針對餐飲終端智能化和數據化服務水平提升而提出了新要求。餐廳不僅是飲食的場所,也成為產品銷售的終端,更是消費者體驗的終端場景之一。因此對線下餐飲流量的深度運營和挖掘,也會為料酒產品渠道拓展帶來了新的機遇。這些變革創造了發展機遇,也對傳統行業和傳統企業帶來了挑戰,商業模式的突破和跨界合作的深入將成為必然。料酒企業要靈活布局、優化營銷策略,推行多元化渠道的運營戰略將更能適應行業發展,提升市場競爭力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國料酒行業市場運行現狀及投資前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國料酒行業市場運行現狀及投資前景分析報告

《2022-2028年中國料酒行業市場運行現狀及投資前景分析報告》共十一章,包含2022-2028年料酒行業投資前景,2022-2028年料酒行業投資機會與風險,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國料酒行業企業對比分析:蓮花健康&恒順醋業[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2019年中國料酒產業發展現狀及發展趨勢分析[圖]](http://img.chyxx.com/2020/09/20200928134327.png?x-oss-process=style/w320)